Как вести себя с пассивным мужчиной: советы психолога

Содержание:

Терминология Роберта Кийосаки

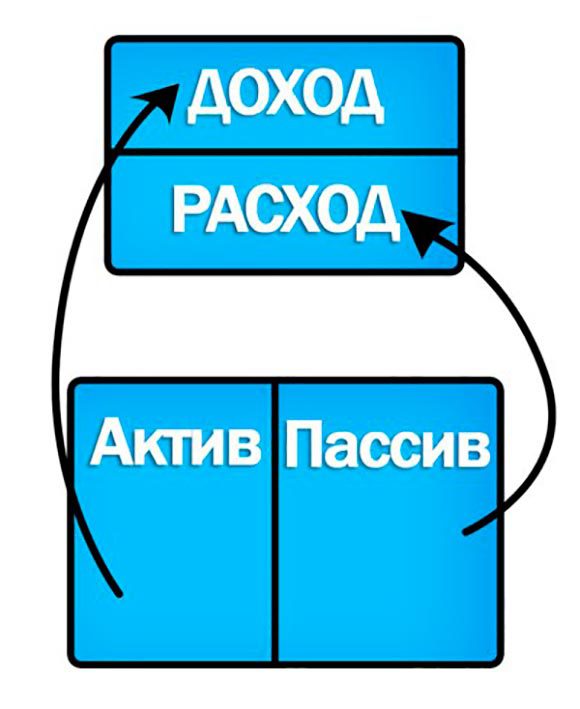

Актив – это все те средства, что приносят деньги.

Пассив – это все расходы, которые лишают нас денег из своего кармана.

Активы и пассивы всегда работают и задействованы в повседневной жизни. Иными словами, мы что-то покупаем – недвижимость, бытовую технику, машину, да что угодно, точно также продаем и теряем. А это означает, что каждый элемент может быть как и активом, так и пассивом. Если у вас есть четкое цель — повысить свой уровень развития и статья богатым, запомните, что стоит различать разницу между активом и пассивом и ничего не путать. Как сказал известный инвестор: « Обеспеченные люди опираются на активы. Бедные – сразу израсходуют все средства. Средний же класс имеет ошибочное мнение об активах, и приобретают пассив»

А ошибочное мнение может возникать, когда один элемент одновременно служит, как и пассивом, так и активом

Важно понять на примере: Семья приобрела транспортное средство. Как разобраться машина это актив или пассив? – если машина была приобретена с целью перемещения – на отдых, работу, путешествия (долгие поездки), тогда она является пассивом

Почему?

Выделим несколько критериев. А именно:

- объект был приобретен в автомобильном салоне стоимостью – 700,000 рублей, если возникнет желание сразу выставить на продажу, тогда потеряете – 60 000-65 000 рублей;

- любая машина нуждается в постоянном уходе не зависимо от ее цены, дорогая либо дешевая, так как со временем автомобиль изнашивается;

- потребуются дополнительные расходы: бензин, тех. обслуживание, страховой полис.

Если рассмотреть другую ситуацию, когда вы купили транспортное средство с целью ее аренды. То есть другое лицо будет пользоваться вашей машиной и соответственно, ежемесячно платить за это деньги. Как вы считаете, будет ли это активом? – конечно, да. Но только при условии что общая арендная сумма должна превышать затраты на заправку бензина и ремонт автомобиля.

Давайте разберем, что означают активы и пассивы для человека из разных сословий:

Для бедного человека

Для малоимущего человека действует схема: доход- расход. То есть, место, где должен быть актив не существует. Все средства уходят на пищу, отдых и развлечения, налоги и коммунальные платежи. Как правило, денег часто не хватает от зарплаты до зарплаты, и в такой безвыходной ситуации человек вынуждены брать в долг, а это значит, что средства дополнительно будут уходить и на погашения долгов. Итак, продолжается из года в год. А некоторым из этой категории не хватает денег для приобретения пассивов. Робет Кийосаки считает, что виной всего этого круговорота – страх потерять деньги, лень, надлежащий образ жизни.

Для человека среднего класса

Пожалуй, главное отличие среднего класса стоит выделить равенство — немалое количество заработанных денег и немалые расходы. То есть, привыкли к хорошей жизни, однако часто имеют огромные долги, так и получается, чем больше будет доход, тем выше будет расход. Имеют много пассивов: дома, квартиры, дачи, автомобили, ценные вещи, и постоянно приобретают их. В итоге хотелось бы подчеркнуть – для людей среднего класса, в полнее хватает денег на приобретение основных благ (в отличие от бедных), но у них огромный отток денег, так как они тратятся на обслуживание своих пассивов и часто на покрытие своих займов.

Для богатого человека

Богатый человек отличается тем, что его уравнение всегда активно: доход- актив. То есть они, всегда делают уклон на активную сторону, где есть пассивный доход ежедневно. Если у вас появилось желание приобрести дорогой пассив, для начала приобретите актив, который даст вам определенную сумму денег на этот дорогой пассив.

Все о финансовой грамотности вам расскажет сам Роберт Кийосаки в этом видео.

Бухгалтерская терминология активов и пассивов

Эта терминология изначально применялась в экономике предприятия и в бухгалтерии.

Активы баланса – принято называть, все ценности которые интерпретируются в денежном выражении. Иными словами в активы входят капитал, как и основной, так и оборотный.

В основной капитал входят все статьи по основным средствам и орудиям компании.

Эти статьи определяют долгосрочную перспективу, которая трансформируется в стабильную прибыль. Однако если величина внеоборотных активов слишком мала, это означает, что величина прибыли будет постоянно варьироваться.

Оборотные активы – это обобщенность всех частей элементов, которые учувствуют в одном цикле, отдавая при этом всю свою стоимость. То есть это запасы организации, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, финансовые вложения и денежные средства, а также прочие оборотные активы.

К пассиву стоит отнести юридическое положение организации, в котором отображаются все его обязательства. Здесь, в состав могут входить: финансовые инвестиции которые имеют короткий срок (до года), дебиторская задолженность, налог на добавленную стоимость по обретенным ценностям и прочие пассивы.

Оборотные активы – изменчивы, и могут быть задействованы по кругу много раз, создавая при этом определенную часть выручки, иными словами преобразуют, приток прибыли организации.

Активы и пассивы это скорей всего экономические термины, которые непосредственно относятся к любым организациям и предприятиям. Пожалуй, любой экономист, и бухгалтер изначально поймут его сущность и какие действия предпринимать.

Поэтому, этой терминологии для полного уяснения материала – мало. Ведь для нас намного важнее услышать подобные показатели в сфере инвестирования. Насколько все просто разделял Роберт Кийосаки.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Определение активов

Начнем с определения активов. Актив – это какое-либо имущество или права на него, которые приносят деньги в карман, и генерируют денежный поток. К активам можно также отнести то, что в данный момент имеете и намереваетесь в ближайшем будущем продать за большую цену, чем тратили на приобретение. Что может стать активом? Целый перечень разных вещей:

-

Недвижимость. Она, будучи сданной в аренду, приносит своему хозяину стабильный доход, и от него не требует никаких затрат сил и активных действий.

-

Акции. Имея долю чужого бизнеса на руках, можно из него извлечь двойную пользу. Во-первых, всем, кто владеет акциями выплачиваются периодически дивиденды, которые пропорциональны доле бизнеса держателя акций. А во-вторых, когда приобрели акции на продолжительный срок (это называется стратегией «buy & hold» — купи и удерживай), то спустя несколько лет, возможно продать их, и на этом выручить немалую прибыль. При условии, конечно, что вложили в акции прогрессирующей компании, ведущей успешную деятельность и увеличивается в цене.

-

Доли и паи и в инвестиционных фондах (ПИФы).

-

Авторские гонорары, которые возможно получать от интеллектуальной запатентованной собственности, такой как картины, музыка, рукописи.

-

Деньги, которые хранятся в банке на депозитных счетах по высоким ставкам, и приносят доход, как проценты по депозиту.

-

Средства, которые дали юридическим лицам в долг, то есть долговые расписки.

-

Всякие другие вещи, которые принадлежат Вам и не лежат мертвым грузом, а сданы в аренду другим лицам, и приносят владельцу плату за эксплуатацию. К таковым возможно отнести что угодно: технику, оборудование, автомобиль, в общем все то, что приносит в карман деньги.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

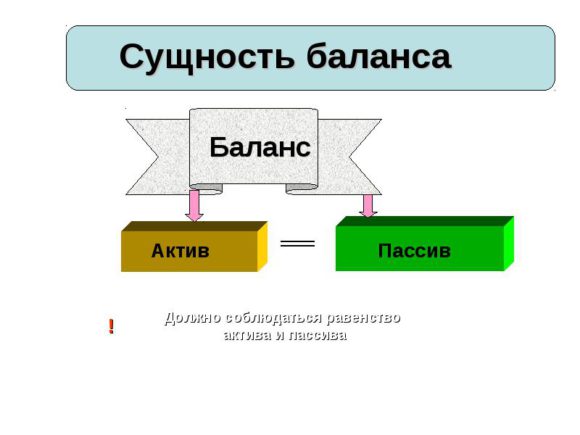

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Полезные материалы по теме статьи

Подпишитесь на мою рассылку. В ближайшие месяцы я буду публиковать много новых статей по теме финансов, постараюсь объяснить вам простыми словами основные экономические термины.

Все то, что мне известно об активах и пассивах, я узнал из курса «Финансовая грамотность» от Skillbox. Я очень рекомендую этот учебный курс всем, кто хочет разбираться в мире финансов.

Мне нравится в курсе то, что информация подается очень емко и сжато – он разбит на отдельные видеоролики, где спикеры простым языком и очень быстро объясняют суть финансовых терминов. Нет «тягомотины», как на многих других курсах.

Еще одно преимущество – жизненность. Мне очень понравились, например, ролики о том, как правильно брать кредиты и как избавляться от кредитов. Я смотрел и чувствовал, что со мной говорят реальные профессионалы. Потом пересмотрел еще раз и законспектировал все то, что они сказали

Теперь знаю, на что обращать внимание

Еще одна интересная учебная программа – «Личные финансы и инвестиции» от Нетологии. Она о финансовых инструментах, в которые может вкладывать деньги даже начинающий инвестор. Преподаватель (Сергей Спирин) рассказывает, почему нельзя рассчитывать на пенсии и спекулятивные доходы, а потом простыми словами говорит о пассивных инвестициях. Курс небольшой по объему, адаптирован для людей без финансового образования.

Я вам очень советую посмотреть обе этих программы.

Если вы не готовы вкладываться в курсы – могу вам порекомендовать вот эти три электронные книги по инвестированию. Они «базовые», это не профессиональная углубленная литература, но для старта они подходят великолепно.

- 6 шагов к финансовой безопасности.

- 5 способов эффективно вложить 1000+ рублей.

- Как стать финансово независимым через 1 год.

Спасибо, что помогаете сделать эту рубрику лучше.

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Актив или пассив – наглядный пример

К примеру, у гражданина имеется сумма, равная 3 (трем) миллионам рублей. Все дело в том, что распорядиться этими средствами он может по-разному.

Как вариант, есть возможность приобрести жилплощадь – квартиру, пребывающую в приличном состоянии и расположенную в хорошем, удобном районе. Ликвидная недвижимость, пользующаяся стабильным спросом, всегда может быть реализована по выгодной цене. Кроме того, такое жилье можно без проблем сдать во временное пользование за хорошую плату, что обеспечит собственнику (арендодателю) пассивный доход.

Совершив данное приобретение, инвестор сдает недвижимый объект в аренду. Ежемесячная арендная плата – 20 000 рублей. За год получается 240 000 рублей – пассивный доход. Если данную сумму уменьшить на величину коммунальных расходов и прочих затрат текущего характера, то получится примерно 180 000 рублей – чистый доход от предоставления собственного жилья в аренду. Надо также учесть, что стоимость купленной жилплощади, по всей видимости, будет постепенно расти из-за инфляционных процессов и других факторов. Нельзя исключать и повышение размера аренды в определенной перспективе. Таким образом, приобретенная квартира стала доходным активом.

Иной сценарий – потратить 3 (три) миллиона рублей на покупку нового представительского автомобиля в престижном салоне. Покинув пределы автосалона, транспортное средство сразу же теряет 15-20% своей первоначальной стоимости. Помимо этого, необходимо оценить ежегодные затраты обладателя автомобиля на топливо, сервис, стоянку, страховку, расходные материалы и другие статьи затрат, общая сумма которых за год может достигать минимум 350 000 рублей.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Взаимодействие в балансе

Активы и пассивы компании тесно взаимодействуют друг с другом. Любое изменение в одной части баланса сразу влечет за собой соответствующее изменение в другой. Причем при увеличении пассивов на ту же сумму повышается размер активов. Аналогично и при понижении стоимости. Именно поэтому равновесие частей баланса не нарушается.

Следует запомнить, что изменения стоимости активов всегда происходит от изменения размера пассивов, ведь именно они являются источниками активов. Увеличить или уменьшить активы можно исключительно за счет пассивов. Обе части таблицы равны между собой, ведь именно поэтому она называется балансом. При правильном ведении бизнеса эти две части остаются уравновешенными.

Рассмотрим, как на практике меняется динамика активов и пассивов. Например: фирма берет кредит в сумме 1 миллион рублей. Бухгалтерские записи должны быть произведены дважды:

- сумма в 1 миллион рублей отражается на текущем счете в активе баланса;

- та же сумма учитывается в пассивной части баланса в разделе обязательств (ведь кредит придется возвращать).

Именно двойная запись бухгалтерских операций обеспечивает достоверное отражение проведенных операций. Подобным образом соблюдается равновесие между частями таблицы-баланса. Грамотное управление активами и пассивами – это искусство великих финансистов и обычных бухгалтеров.

Выверенная международными финансовыми организациями формула точно отражает взаимодействие этих двух понятий:

Активы = Пассивы = Капитал + Обязательства.

Определившись с понятиями «активы и пассивы» и «обязательства», разберемся с привычным, но не всегда понятным значением слова «капитал». Общепринятыми правилами установлено, что капиталом является часть активов компании, оставшаяся после вычета всех принятых обязательств.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Сексуальное поведение – всё дело в нём

Восстановить язык тела проще всего непосредственно в интимной сфере. Поможет объективный анализ своей сексуальности и сексуальности партнёра. Существует много классификаций сексуального поведения. Одна из наиболее кратких и метких – деление поведения на три равноправных вида:

Актив – это такой человек, который проявляет инициативу в сексуальных взаимоотношениях. Он принимает решения, берёт ответственность на себя. В постели он наслаждается своим доминированием. Обычно ему комфортнее всего с пассивом, но не всегда.

Такая модель сексуального поведения выстраивается в соответствии с чертами характера человека, его темпераментом, привычками. Активу часто свойственны такие черты, как авторитарность, властность. Иногда поведение в постели выходит за её рамки.

В этом случае актив предпочитает финансовую независимость, выбирает себе обязанности, демонстрирует повадки лидера. Обладает ли он лидерскими качествами на самом деле, харизмой или черпает силы в сексе для работы над собой?

https://youtube.com/watch?v=kj9SIZe82mI

Возможно, что человек родился таким. Поведение, которое ему присуще в постели является биологически обусловленным. Социальный опыт, статус имеет значение. Стал ли он тем, кем хотел, тот ли он, за кого себя выдаёт?

Если актив раскрывает свой потенциал лишь когда властвуют инстинкты, контроль сознания отсутствует, значит в других сферах жизни у него нет самореализации. Это пагубно влияет на личность. Секс – отличный плацдарм для улучшений. Актив такой, в этом всё дело. Он ведёт себя неприлично.

От того, насколько актив контролирует секс, может зависеть сила его сексуальных ощущений. Он демонстрирует свои мысли и идеи, требует положительной оценки, которую чаще всего даст только пассив. Актив стремится выразить агрессию. Овладев языком тела, он либо обретёт желаемое, либо сбавит обороты — язык тела отнимает часть энергии.

Пассив склонен подчиняться и ждать инициативы от партнёра. Он требует внимания и уважения к себе.

У него мало идей, и те он скрывает

Обычно он наслаждается в сексе, сосредоточив внимание на своих чувствах и ощущениях. Язык тела для него – источник истинного наслаждения, на которое ему, впрочем, может не хватить сил

Получив же порцию любви и неги, он может позволить себе реализацию какого-то плана. Но это не столько инициатива, сколько спонтанное решение, каприз. Пассив отзывчив, и если его попросить о какой-то ласке, он с радостью всё сделает. Но только при одном условии – его уважают и ценят. Если же нет, пассив обидится.

Обычно пассив — социально активная личность, общительный человек, которому надо уметь распределять время правильно, иначе секс начнёт его отягощать, истощать. Это скандалист, который может и не захотеть в один прекрасный момент оставаться пассивом. Не владея другой моделью поведения, он всё бросит. Язык же тела поможет продолжить познание, черпать энергию из чувственного опыта и дальше.

Универсалы – модель сексуального поведения, которая подразумевает, что человек в равной степени ведёт себя в постели как пассив и как актив. Иногда эта модель поведения свойственна умудрённым опытом людям, которые в разные периоды своей жизни прошли путь актива и пассива.

Но обычно универсалами являются сангвиники, оптимисты. Кому-то комфортнее быть пассивом, кто-то – актив, как ни крути. Универсал же – человек настроения. Он не может иначе. Всё зависит от обстоятельств.

Отличия собственных и заемных объектов пассива на примере

Выше уже указывалось, что структура баланса дает представление о стабильности компании. Наличие собственных средств – серьезное преимущество предприятия. Правильное использование пассивов обеспечит независимости и благополучие.

Пример использования собственных средств. Компания купила помещение под офисы. Недвижимость сдается в аренду. Средства от аренды непрерывно поступают в бюджет компании. Организация поступает чистую прибыль, не предполагающую обязательств. Средства могут использоваться как на формирование капитала, так и на увеличение оборота. Прибыль не уменьшается вследствие инфляции, так как цены на аренду офисов постоянно растут.

Пример использования заемных средств. Компания взяла в кредит миллион рублей для аренды торгового помещения и покупки партии продукции. Кредит был краткосрочным. Помещение было арендовано. На торговой площадке выставлена продукция. Товар стал популярным у потребителей. За несколько месяцев удалось получить более 2 миллионов рублей. Миллион был направлен на погашение кредита.

Но возможна и другая ситуация. Компания взяла в кредит миллион рублей. Деньги также были направлены на аренду и закупку продукции. Однако товар не встретил успеха у потребителя. За несколько месяцев удалось получить 200 000 рублей. Денег не хватило на последующую аренду торгового помещения, а также на уплату кредита в срок. Кредиторы направились для взыскания долга в суд. Компании пришлось объявить себя банкротом.

ВНИМАНИЕ! Исходя их приведенных примеров, становится ясно, что предприятию выгодно иметь собственные резервы. Однако, на большинстве предприятий, есть и заемные средства

Это совершенно нормально. Главное – отслеживать пропорции между собственными и заемными средствами.

Активы и пассивы в случае с бизнесом

С бизнесом, кстати, получается аналогичная ситуация. Кажется, любой бизнес является потенциальным активом, в отличие от других вещей, которые возможно приобрести для личного использования, он создается заведомо для получения прибыли. Однако, не все так просто. Категория, к которой относят бизнес, определяется его финансовым итогом. Если бизнес приносит регулярно чистую прибыль, то это, безусловно, актив. А если его содержание в себе несет лишь убытки, то пассив.

К активам, как уже говорилось, возможно отнести все приносящее доход, и работа – это тоже некий актив. Но, самая большая привлекательность у активов, которые могут приносить пассивный доход.

На самом деле пассивы могут быть тоже приятными вещами. К примеру, расходы на то, что нам доставляет удовольствие: приобретение предметов роскоши, походы в ресторан, технологических новинок – это также пассивы, что с точки зрения бизнеса плохо. Но, без всего этого сложно себе представить нормальную жизнь. Поэтому не нужно отказываться полностью от пассивов, а нужно просто искать баланс, в котором бы активы были больше пассивов.