Abc анализ

Содержание:

АВС в 1С CRM

Решение задачи повышения прибыли должно опираться на АВС-анализ продаж — метод ранжирования покупателей по приносимой ими доходности.

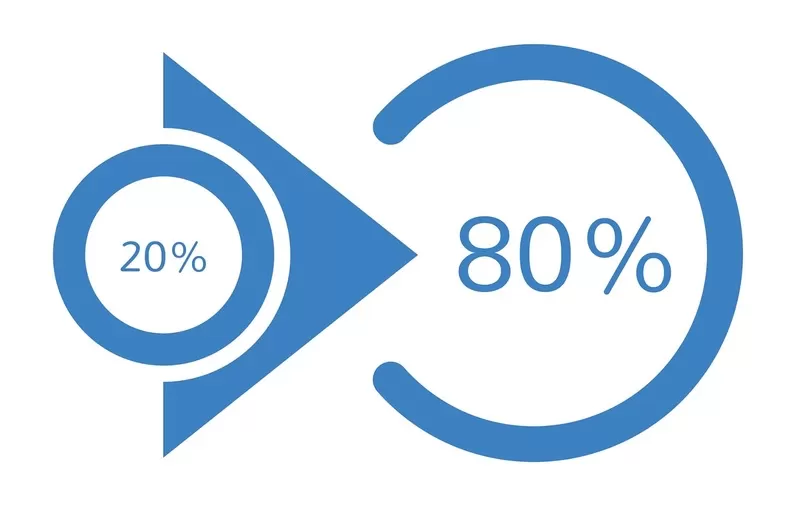

В его основе правило Парето: «20 % стараний дают 80 % результата, а остальные 80 % стараний — лишь 20 % результата». Применительно к продажам отметим, что 20% крупнейших покупателей приносят 80% прибыли, остальные 80% приносят 20% прибыли.

1С CRM дает возможность проведения регулярного АВС-анализа продаж путем деления базы клиентов на соответствующие категории.

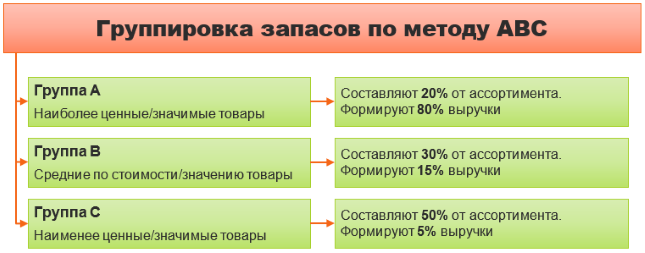

A-класс в 1C CRM — самая малочисленная группа, дающая 80% оборота компании. Усилия по привлечению этих покупателей и их удержанию должны стать приоритетными.

B-класс в 1C CRM — своего рода «середнячки», дающие стабильные 15% продаж. Взаимодействие с ними продолжайте в текущем режиме — выполняйте принятые обязательства и без предоставления различных преференций.

C-класс в 1C CRM — клиенты, вносящий минимальный вклад (5%) в общие продажи. Зачастую в этой группе встречаются «проблемные» покупатели, способные принести компании убытки. Можно сделать пометку в 1С CRM, указав им определенную категорию, и прекратить с ними работу.

Устойчивость резонатора

Анализ RTM особенно полезен при моделировании поведения света в оптических резонаторах , например, в лазерах. В простейшем случае оптический резонатор состоит из двух идентичных зеркал со 100% отражающей способностью и радиусом кривизны R , разделенных некоторым расстоянием d . Для целей трассировки лучей это эквивалентно серии идентичных тонких линз с фокусным расстоянием f = R / 2, каждая из которых отделена от следующей длиной d . Эта конструкция известна как линзы эквивалентного канала или линзы эквивалентного волновода . RTM каждой секции волновода, как указано выше,

- M знак равно L S знак равно ( 1 d — 1 ж 1 — d ж ) {\ displaystyle \ mathbf {M} = \ mathbf {L} \ mathbf {S} = {\ begin {pmatrix} 1 & d \\ {\ frac {-1} {f}} & 1 — {\ frac {d} {f }} \ end {pmatrix}}} .

- M Икс 1 θ 1 знак равно Икс 2 θ 2 знак равно λ Икс 1 θ 1 . {\ displaystyle \ mathbf {M} {\ begin {bmatrix} x_ {1} \\\ theta _ {1} \ end {bmatrix}} = {\ begin {bmatrix} x_ {2} \\\ theta _ {2 } \ end {bmatrix}} = \ lambda {\ begin {bmatrix} x_ {1} \\\ theta _ {1} \ end {bmatrix}}.}

которое является уравнением на собственные значения :

- M — λ я Икс 1 θ 1 знак равно , {\ displaystyle \ left {\ begin {bmatrix} x_ {1} \\\ theta _ {1} \ end {bmatrix}} = 0,}

где I — единичная матрица 2 × 2 .

Переходим к вычислению собственных значений передаточной матрицы:

- Det M — λ я знак равно , {\ displaystyle \ det \ left = 0,}

приводящее к

- λ 2 — tr ( M ) λ + Det ( M ) знак равно , {\ displaystyle \ lambda ^ {2} — \ operatorname {tr} (\ mathbf {M}) \ lambda + \ det (\ mathbf {M}) = 0,}

где

- tr ( M ) знак равно А + D знак равно 2 — d ж {\ displaystyle \ operatorname {tr} (\ mathbf {M}) = A + D = 2 — {\ frac {d} {f}}}

это след RTM, а

- Det ( M ) знак равно А D — B C знак равно 1 {\ Displaystyle \ OperatorName {det} (\ mathbf {M}) = AD-BC = 1}

является определяющим фактором RTM. После одной распространенной замены имеем:

- λ 2 — 2 грамм λ + 1 знак равно , {\ displaystyle \ lambda ^ {2} -2g \ lambda + 1 = 0,}

где

- грамм знак равно d е ж tr ( M ) 2 знак равно 1 — d 2 ж {\ displaystyle g {\ overset {\ mathrm {def}} {{} = {}}} {\ frac {\ operatorname {tr} (\ mathbf {M})} {2}} = 1 — {\ frac { d} {2f}}}

— параметр устойчивости . Собственные значения являются решениями характеристического уравнения. Из находим

- λ ± знак равно грамм ± грамм 2 — 1 . {\ displaystyle \ lambda _ {\ pm} = g \ pm {\ sqrt {g ^ {2} -1}}.}

Теперь рассмотрим луч после того, как N пройдет через систему:

- Икс N θ N знак равно λ N Икс 1 θ 1 . {\ displaystyle {\ begin {bmatrix} x_ {N} \\\ theta _ {N} \ end {bmatrix}} = \ lambda ^ {N} {\ begin {bmatrix} x_ {1} \\\ theta _ { 1} \ end {bmatrix}}.}

Если волновод устойчив, ни один луч не должен отклоняться произвольно далеко от главной оси, то есть λ N не должна расти без ограничений. Допустим . Тогда оба собственных значения действительны. Поскольку один из них должен быть больше 1 (по модулю), это означает, что луч, соответствующий этому собственному вектору, не будет сходиться. Следовательно, в устойчивом волноводе ≤ 1, и собственные значения могут быть представлены комплексными числами:

грамм 2 > 1 {\ displaystyle g ^ {2}> 1} λ + λ — знак равно 1 {\ displaystyle \ lambda _ {+} \ lambda _ {-} = 1} грамм 2 {\ displaystyle g ^ {2}}

- λ ± знак равно грамм ± я 1 — грамм 2 знак равно потому что ( ϕ ) ± я грех ( ϕ ) знак равно е ± я ϕ , {\ displaystyle \ lambda _ {\ pm} = g \ pm i {\ sqrt {1-g ^ {2}}} = \ cos (\ phi) \ pm i \ sin (\ phi) = e ^ {\ pm я \ phi},}

с заменой g = cos ( ϕ ).

Действительно, пусть и будут собственными векторами относительно собственных значений и соответственно, которые охватывают все векторное пространство, потому что они ортогональны, последнее из-за . Следовательно, входной вектор может быть записан как

грамм 2 < 1 {\ displaystyle g ^ {2} <1} р + {\ displaystyle r _ {+}} р — {\ displaystyle r _ {-}} λ + {\ displaystyle \ lambda _ {+}} λ — {\ displaystyle \ lambda _ {-}} λ + ≠ λ — {\ displaystyle \ lambda _ {+} \ neq \ lambda _ {-}}

- c + р + + c — р — , {\ displaystyle c _ {+} r _ {+} + c _ {-} r _ {-},}

для некоторых констант и .

c + {\ displaystyle c _ {+}} c — {\ displaystyle c _ {-}}

После N секторов волновода на выходе будет

- M N ( c + р + + c — р — ) знак равно λ + N c + р + + λ — N c — р — знак равно е я N ϕ c + р + + е — я N ϕ c — р — , {\ displaystyle \ mathbf {M} ^ {N} (c _ {+} r _ {+} + c _ {-} r _ {-}) = \ lambda _ {+} ^ {N} c _ {+} r _ {+} + \ lambda _ {-} ^ {N} c _ {-} r _ {-} = e ^ {iN \ phi} c _ {+} r _ {+} + e ^ {- iN \ phi} c _ {-} r_ { -},}

который представляет собой периодическую функцию.

Культурные взгляды на тайм-менеджмент

Различия в том, как культура смотрит на время, могут повлиять на то, как они распоряжаются своим временем. Например, линейный взгляд на время — это способ представить время как перетекающее от одного момента к другому линейным образом. Это линейное восприятие времени преобладает в Америке наряду с большинством стран Северной Европы, таких как Германия, Швейцария и Англия. Люди в этих культурах, как правило, придают большое значение продуктивному управлению временем и склонны избегать решений или действий, которые могут привести к потере времени. Такой линейный взгляд на время коррелирует с тем, что эти культуры более «монохронны» или предпочитают делать только одно дело за раз. Вообще говоря, этот культурный взгляд приводит к лучшему сосредоточению на выполнении единственной задачи и, следовательно, более продуктивному управлению временем.

Еще одно культурное представление времени — это многоактивное представление времени . В многоактивных культурах большинство людей считает, что чем больше действий или задач выполняется одновременно, тем лучше. Это создает ощущение счастья. Мультиактивные культуры являются «полихроническими» или предпочитают выполнять несколько задач одновременно. Это мультиактивное представление времени широко используется в большинстве стран Южной Европы, таких как Испания, Португалия и Италия. В этих культурах люди часто склонны тратить время на вещи, которые они считают более важными, например, придавая большое значение завершению социальных разговоров. В деловой среде они часто мало обращают внимания на то, как долго длятся встречи, а сосредотачиваются на том, чтобы встречи были качественными. В целом, культурный фокус, как правило, делается на синергии и творчестве, а не на эффективности.

Последний культурный взгляд на время — это циклический взгляд на время . В циклических культурах время не считается ни линейным, ни связанным с событиями. Поскольку дни, месяцы, годы, времена года и события происходят регулярно, время рассматривается как цикличное. С этой точки зрения время не считается потраченным впустую, потому что оно всегда будет возвращаться позже, следовательно, его неограниченное количество. Такой вид циклического времени преобладает в большинстве стран Азии, включая Японию и Китай

В культурах с циклическими представлениями времени более важно правильно выполнять задачи, поэтому большинство людей будут тратить больше времени на размышления о решениях и их влиянии, прежде чем действовать в соответствии со своими планами. Большинство людей в циклических культурах склонны понимать, что у других культур разные взгляды на время, и осознают это, действуя на мировой арене.

Понятие ABC и XYZ анализа

Это два аналитических метода, которые сочетают для получения оптимальных результатов. ABC-исследование предназначено для того, чтобы вычленить из значительного числа однообразных объектов наиболее важные в зависимости от поставленной цели. Методика используется в различных направлениях, с ее помощью можно оптимизировать ассортимент, протестировать базы клиентов и поставщиков, повысить эффективность продаж.

В основе аналитического способа лежит принцип Парето, суть которого в том, что лишь 20 процентов вложений приводят в итоге к 80 процентам достижений. Эту «ударную группу» и требуется вычленить из общей массы.

Все объекты ранжируются по следующему принципу:

- А – самые значимые (20% к 80%);

- В – средние (30% к 15%);

- С – наименее важные (50% к 5%).

Цель аналитического инструмента в выделении приоритетной группы и сосредоточении усилий на работе с ней.

Объекты, входящие в нее, не всегда остаются на «пьедестале почета». Они могут терять позиции в зависимости, например, от рыночной ситуации

Поэтому важно анализировать показатели регулярно, чтобы определить лидеров и трудозатратных, почти не приносящих прибыли аутсайдеров

Если значения, которые были получены по итогам ABC-анализа менее, чем на 15 процентов разнятся с данными по группам, отклонение допустимо.

С помощью XYZ-анализа определяют значение стабильности и вариативности. Он объединяет бизнес-факторы в категории в зависимости от равномерности продаж, клиентских запросов, спроса на продукцию и услуги. С помощью подобной методики можно обнаружить колебания в различные промежутки времени, ранжировать объекты по уровню прогнозируемости.

Так, XYZ-анализ спроса на продукцию может выдать следующие результаты:

- Х – (0–10%) – товары со стабильным спросом;

- Y– (10–25%) – продукция, подверженная прогнозируемым колебаниям, скажем, в зависимости от сезона;

- Z – (от 25%) – интерес покупателей к продукту практически не предугадать.

Получается, что abc-анализ, выделит самые продаваемые продукты, а методика xyz – подскажет, насколько стабильно они пользуются спросом.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

Принципы АВС- и XYZ-анализа

Планирование бизнес-процессов сегодня невозможно представить без предварительного изучения особенностей рынка и классификации продукции. Для принятия решений в сфере маркетинга и логистики необходим грамотный подход. Анализ ABCXYZ — пример популярного метода для оптимизации данных процессов. Применить этот инструмент возможно без привлечения команды экспертов.

• Сущность ABC-анализа

ABC-составляющая базируется на принципе Парето, в основе которого идея о том, что 80 % результата бизнес получает за счёт 20 % усилий

Выявив в результате анализа эти 20 %, важно сосредоточить на них основное внимание

Смысл исследования по методу ABC состоит в том, чтобы классифицировать однотипные на первый взгляд процессы, товары и услуги. Среди этих объектов выделяется ключевая группа, работа с которой и приносит бизнесу наибольший результат. С помощью данного инструмента можно скорректировать ассортимент, улучшить работу с клиентами и увеличить продажи.

По результатам ABC-анализа выделяют 3 группы объектов:

- А — 20 % самых ценных ресурсов (именно эта группа даёт 80 % результатов);

- В — 30 % средних по ценности ресурсов, их доля в общем результате — 15 %;

- С — 50 % ресурсов, которые дают лишь 5 % результатов.

АВС-анализ позволяет провести ранжирование ресурсов в зависимости от их ценности для бизнеса.

• Сущность XYZ-анализа

В отличие от ABC-составляющей задача XYZ состоит в том, чтобы определить стабильность спроса на группу товаров или услуг. Данный метод применяют для определения эффективности сбыта и стабильности запросов клиентов. Группировка бизнес-объектов происходит в зависимости от равномерности и сезонности распределения продаж.

ABC-анализ выделяет наиболее прибыльные категории продукции, а XYZ-составляющая добавляет информации о стабильности спроса на них.

В случае продажи услуг ранжируют клиентов:

- X — категория клиентов, стабильно и регулярно оформляющих заказы (прогноз продаж по данной группе достаточно точен).

- Y — категория клиентов, делающих заказы нерегулярно.

- Z — категория клиентов, сделавших заказ единожды.

• Цель исследований

Методы ABC- и XYZ-анализа применимы для оптимизации следующих бизнес-составляющих:

- ассортимента продукции (анализ прибыльности позиций);

- целевых категорий клиентов (анализ базы по объёму заказов);

- поставщиков (анализ объемов поставляемой продукции);

- дебиторов (анализ сумм и динамики задолженностей).

Проведя ABC-анализ, вы выделите клиентов, заплативших вам больше других. А XYZ-анализ покажет, насколько их заказы стабильны.

Рекомендуемые статьи по данной теме:

- Как сделать бизнес успешным и не стать «пожарником» своей компании

- Продвижение через социальные сети: разработка стратегии и основные ошибки

- Как написать предложение о сотрудничестве

Самый эффективный метод — применение ABC- и XYZ-анализов в комплексе. Благодаря такому подходу вы не только выделите самые доходные группы товаров, но и обозначите те, которые отличаются стабильным спросом.

Если же говорить о клиентах, то выделяют следующие группы:

категория постоянных клиентов с высокой доходностью — именно для них разрабатывают программы лояльности и применяют маркетинг отношений;

клиенты, нерегулярно оформляющие дорогие заказы, — с этой категорией нужно работать и поддерживать интерес к ассортименту;

группа тех, кто делает редкие, но дорогостоящие заказы, — важно проанализировать потребности данной категории и расширить в соответствии с ними ассортимент.

Совокупность действий по результатам анализа в любом случае увеличит доход бизнеса.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.