Лента новостей

Содержание:

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

По вложениям

Для инвестора, стоящего на пороге выбора инструментов, формирующего свой портфель, актуально звучит вопрос, сколько же нужно инвестировать, чтобы пассивный доход хотя бы через пару тройку лет был 100000 рублей в месяц. Пойдём от обратного: 100 тыс. рублей — это 10% от 1 млн. рублей, то есть в среднем, именно такая сумма должна быть вложена в разные инструменты, чтобы прибыль по ним в месяц доходила к показателю 10%, а в год это 120%.

Крайне важно напомнить о диверсификации портфеля: используйте депозиты, онлайн-вклады, акции, евробонды, вложения в реальный бизнес или недвижимость, чтобы не только построить портфель, учитывая заявленный доход, но и снизить риски.

Популярные инструменты для вложений в 2021 году с небольшим стартом

| Инструмент | Заявленная доходность, % | Минимальный старт, руб |

|---|---|---|

| Вклад в банке | 5 | 1000 |

| МФО, P2P-кредитование | 15 | 1000 |

Предлагаю изучить, что именно сегодня можно найти на рынке, если у вас в кошельке свободных средств от 30 тыс. до 1 миллиона.

От 30 000 рублей

Читая инвестиционный или финансовый форум, где рекомендации дают аналитики, можно встретить такие популярные варианты для вложения денег:

- банковский вклад;

- покупка акций и дальнейший трейдинг;

- ПИФы;

- ETF-фонды.

Да и онлайн-проект с лояльными стартами подойдут как нельзя лучше.

От 50 000 рублей

К вышеописанному портфелю посоветовала бы добавить еврооблигации, при чем и российских, и иностранных компаний. Да и вложения в бизнес позволяют получить доход. В среднем, можно найти варианты долевого участия в открытии цветочного магазина или салона красоты от 10 тысяч рублей. Не исключайте вложения в свое развитие, чтобы накопленные знания затем реализовать в получении денег — курсы иностранного языка, маникюра, мыловарения.

От 100 000 рублей

С такой суммой появляется еще больше возможностей, и помимо вариантов, о которых говорила выше, порекомендую купить иностранную валюту, дождавшись ее падения. Судя по мировой политике и неустойчивости рубля, он будет только падать. Купив доллары или евро, положите на вклад в банк или часть в онлайн-проекты. Это станет отличной возможностью защитить себя от инфляции.

От 500 000 рублей

Подобные суммы нужно разбивать на несколько вариантов и делать акцент на стартапы или реальный бизнес. Да и если вы давно хотели заняться чем-то своим, самое время начинать с подобных инвестиций, делая особый акцент на работу в сегменте Интернет — онлайн-магазины, доставка, разработка платных тестов, программ развития или обучения, что весьма затребовано в актуальных условиях инфобизнеса. В дальнейшем можно претендовать на получение бюджетных инвестиций, своего рода помощи от государства.

От 1 000 000 рублей

Казалось бы, огромная сумма, но ее на полноценное вложение в недвижимость не хватит, разве что где-то в глубинке. А вот поработать с ценными бумагами, еврооблигациями, драгоценными металлами, депозитами, онлайн-проектами и стартапами — отличное решение

Я бы порекомендовала собрать 5-7 инструментов, и в их выборе обращать внимание не только на прибыль, но сроки и условия выплаты прибыли

В этой статье представила для вас популярные способы, куда вложить деньги в 2021 году таким образом, чтобы не потерять, и в формировании списка предложений ссылалась на собственный опыт и советы экспертов. Из популярных вариантов вложения в бизнес — компании со специализацией разработки программного обеспечения, софтов, виртуальной реальности, искусственный интеллект и блокчейн. А вот от депозитов в рублях с учетом инфляции — доходности я бы воздержалась.

Резюмируя все, что сказано в статье, напомню о важности взвешивания рисков и прибыли, подбора инструментов, которые платят регулярно, ведь, согласитесь, удобно, когда прибыль приходит каждый месяц, а то и чаще. Всем правильных вложений и хорошего дохода

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Рейтинг лучших банков для вложения денег

В ТОП самых надежных компаний для инвестирования и капитализации сбережений входят крупнейшие банки РФ: Сбербанк, ВТБ, Газпромбанк и другие.

Банк ВТБ

Предлагает несколько вариантов для сбережения и накопления денежных средств.

Например, вклад «Комфортный» – ставка не такая высокая, зато инвестор имеет возможность не только пополнять счет, но и снимать деньги в любое время. Минимальная сумма пополнения – 30 тыс. рублей под 1,7%-6,61% с ежемесячным начислением дохода.

Сбербанк

Для пенсионеров компания подготовила ряд выгодных предложений, предусматривающих открытие депозита с минимальной суммой и возможностью регулярного пополнения в течение всего срока действия договора:

- «Сохраняй». Минимальная сумма – 1 тыс. руб., срок – 6-36 месяцев, ставка — до 3,56%.

- «Пенсионный плюс». Срок – 36 месяцев, ставка — до 3,67%.

- «Управляй». Минимальная сумма – 30 тыс. руб., срок – 6-12 месяцев, ставка — до 2,56%.

Для справки. Если целью инвестирования является накопление денежных средств, лучше выбрать вклад “Сохраняй”, который устанавливает запрет на досрочное снятие.

Газпромбанк

Предлагает высокие проценты — до 7% годовых, при этом первоначальная сумма должна быть не менее 100 тыс. руб. Также имеются накопительные программы с привязкой карты, но доходность по ним ниже:

- Вклад «Для сбережения». Минимальная сумма — 15 тыс. руб., срок — от 3 месяцев, ставка – 4,3%.

- Накопительный счет «Управляй процентом». Минимальная сумма – 5 тыс. руб. (с регулярным пополнением), срок неограничен, ставка – 6%.

- Накопительный счет «Копи легко». Минимальная сумма – 5 тыс. руб., срок неограничен, ставка – 4%.

- Вклад «На вершине». Минимальная сумма – 50 тыс. руб., срок – 6-12 месяцев, ставка – 7%.

- Вклад «Пенсионный доход». Минимальная сумма – 500 руб., срок — от 12 месяцев, ставка – 2,6%.

Рейтинг завершают такие ФКУ, как Альфа-банк, Россельхозбанк, Открытие и другие.

Почему падают ставки

Банковский вклад – это привычный для большинства способ инвестирования, который до недавнего времени приносил своим владельцам неплохой доход.

На протяжении нескольких лет Центральный банк РФ плавно снижает ключевую ставку. На последнем заседании, прошедшем в декабре, ставка была в очередной раз понижена на 25 базисных пунктов до 6,25%. Кроме того, аналитики полагают, что в начале 2020 года нас ждет еще одно снижение, до уровня 6%. Что приведет к еще более низким ставкам по банковским депозитам, которые и так не велики. Если в 2014 году можно было найти вклады со ставкой 11-13%, то сейчас максимум находится на уровне 6%.

Банки уже не так привлекательны для клиентов. Многие вкладчики уходят в фондовый рынок, где можно получить большую доходность. В такой ситуации кредитные организации вынуждены выпускать специальные предложения с повышенной доходностью для привлечения клиентов

Особенно это важно в конце года, когда многие на работе получают премии по итогам года, тринадцатую зарплату и годовые бонусы. И решая, как распорядиться излишком средств, ищут выгодные условия для размещения депозитов

На сегодняшний день в России действует 405 банков. За год их количество сократилось на 35 штук (отзыв лицензии), что еще раз напоминает о необходимости тщательного выбора кредитной организации, которой вы хотите доверить свои сбережения.

Возможные опции подключения

Опции – это правила управления вкладом. Каждый человек самостоятельно определяется с подходящими опциями, исходя из личных предпочтений и потребностей. Остановимся на основных вариантах:

- Пополнение. Клиент по своему усмотрению может увеличивать депозит. При этом могут быть определенные ограничения, например, касательно одноразового внесения денег (устанавливается как минимальный, так и максимальный предел). Банк может запретить увеличивать вложения за три месяца до окончания срока действия договора.

- Капитализация процентов. Начисления происходят регулярно, но на руки деньги не выдаются. Они суммируются к размещенному вложению, при этом наблюдается постоянное увеличение прибыли. Это достаточно выгодные опции, и многие ними пользуются.

- Регулярное начисление процентов с выдачей на руки. Период может быть разный: каждый месяц, каждый квартал, каждый год. При открытии депонента клиент указывает карточный счет, куда и переводятся начисленные проценты.

- Возможность частичного снятия. Банк может ввести некоторые ограничения. Любое снятие приводит к падению доходности.

- Наличие льготных условий по закрытию договора. Общее правило таково: если субъект забирает депонент до оговоренного срока, он теряет проценты. Некоторые банки предлагают программы, где начисления при такой ситуации сохраняются.

Существуют программы, которые включают в себя как одну, так и несколько опций одновременно. Подобрать подходящие условия не составит особого труда.

Надежное решение

Если вы хотите быть уверены в возврате средств и желаете исключить дополнительные проблемы, то стоит обращаться в крупные организации. К ним относится Сбербанк, он считается идеальным решением для клиентов.

Одним из преимуществ станет продуманная онлайн-система. Вы можете легко открыть депозит, переведя средства с карты или счета. Весь процесс займет несколько минут, а это существенный плюс.

Сбербанк предлагает не самые привлекательные проценты, и это объясняется большим количеством клиентов. Организация вполне может обеспечить потребности в денежных средствах, поэтому ставка у нее ниже, чем в других компаниях.

Но выбрав Сбербанк, вы можете быть уверены в надежности и легко получите деньги обратно. Он продолжает работу даже в самой нестабильной экономической ситуации и обладает определенной устойчивостью. Лучше открыть депозит на максимальный срок, тогда можно рассчитывать на более привлекательную ставку.

ВТБ-24 ― считается еще одним лидером рынка, но на деле ему следует отдать второе место в России. Предлагает практически те же условия, но доходность в нем немного выше. Тоже отличается высокой надежностью, ваши риски будут минимальными.

Газпромбанк ― условно занимает третье место на нашем рынке. Максимальный процент в нем составляет 9,6%, но вам стоит уточнять текущую ставку, она постоянно изменяются. Доходность несколько выше, условия вполне привлекательные и надежность на вызывает сомнений. В целом эта компания станет неплохим выбором.

Банк Москвы занимает четвертую строчку. Он вполне стабилен, но вероятность возникновения финансовых трудностей у него выше. Доходность около 11,6%, что достаточно неплохое решение для клиентов.

Ваши инвестиции можно направить в Россельхозбанк. Он закрывает пятерку крупнейших компаний в этом секторе и предлагает около 13%. Вполне неплохой вариант для создания собственных накоплений, вы сможете сберечь их от инфляции.

Неплохие условия также предлагает банк Тинькофф.

Существует и множество других фирм, в которые можно обратиться ― Альфа-банк, Траст, Ренессанс Кредит, Русский стандарт и т. д. Они предлагают достаточно хорошую доходность, но ваши риски существенно выше.

Как выбрать самый выгодный депозитный вклад

Для защиты денег граждан действует программа страхования банковских вкладов. В случае потери банком вложенных заемщиком денег, производится компенсация в размере 1400000 рублей на один депозит. Учитывая эту сумму, стоит сделать вложения в несколько банков. Выбор самого надежного из них упростит решение задачи депозита на большую сумму. У населения страны, трудящихся и пенсионеров есть возможность сравнить услуги банков, и подобрать самые выгодные депозиты. Сбалансированный депозитный портфель должен содержать как высокодоходные, так и высоконадежные инвестиции.

Процентные ставки по вкладам

После выбора банка для определения самого выгодного вклада, следует определиться с максимальными процентными ставками и финальным вознаграждением. Результирующая, или эффективная процентная ставка с учетом дополнительного внесения наличных средств, комиссий отличается от номинальной. Крупные финучреждения предлагают не самую высокую доходность, так как гарантируют надежность при больших суммах рублевых и валютных депозитов. Менее крупные, увеличивают ставки, вводят привлекательные условия по капитализации, пополнению, стараются привлечь вкладчиков.

Капитализация процентов

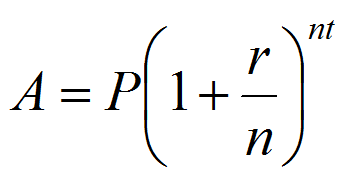

Предположим, вы сделали свой первый депозит на 3 месяца. После окончания этого срока, на ваш депозит начислено 0,25 от годовой процентной ставки по выбранной депозитной программе. Вы добавляете сумму начисленных процентов к основному вкладу, и оставляете общую сумму денег на следующие 3 месяца. Этот процесс называется капитализацией полученной прибыли. Простой расчет показывает, что чем меньше срок капитализации, тем большим будет окончательный доход по завершении срока депозита. Срок капитализации варьируется от 1 месяца до полного периода депозита.

Сумма депозита

Российское законодательство не ограничивает минимальные и максимальные суммы вложений. При небольших депозитах, для расчета стоит использовать сумму компенсации по их страхованию. Вероятность банкротства банков в эпоху глобального мирового кризиса остается высокой. При крупных суммах вложений, от 10 миллионов и выше, стоит выбирать надежные учреждения. Сумма депозита напрямую влияет и на процентную ставку. Чем выше минимальный порог входа в депозитную программу, тем выше и процентная ставка. Это одинаково относится к рублевым и валютным депозитам.

Валюта вклада

Одним из основных факторов для инвестора является определение валюты депозита. Рубль подвержен инфляции и курсовым колебаниям, но на него самые высокие ставки. Доллар и евро более стабильные валюты привлекаются под меньший процент

Стоит обратить внимание, что различие валюты сильно влияет на дополнительные условия по депозитам. По доллару или евро банки вводят ограничения на свободное пополнение и досрочное полное или частичное снятие денежных средств

Менеджер учреждения подскажет, как воспользоваться преимуществами доступных валютных программ.

Возможность пополнения депозита

Некоторые выгодные договора по вкладам дают возможность производить пополнение своего счета в любое время. Есть программы, по которым вы можете добавить денежные средства только по истечении определенного промежутка времени. Схема внесения пополнений депозитного счета, представляет собой поквартальную таблицу, в которой расписано изменение процентной ставки. Это изменение выглядит как лестница с шагом 0,5-1% с наибольшим показателем в 1 квартале и наименьшим в последнем. Распространен запрет на пополнение в последние месяцы.

Снятие процентов

Указанный в депозитном контракте срок депозита, определяет время, через которое вкладчик имеет возможность получить доступ к своему депозитному счету и распорядиться деньгами по своему усмотрению. В случае ежемесячной капитализации процентов, их снятие будет препятствовать росту вашего актива. Есть правила, по которым перечисляется ваш доход на дополнительный счет. Сбербанк предлагает Сберегательные сертификаты, самые доходные из которых с номиналом от 100 миллионов рублей приносят доход 7,2%.

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

Условия инвестирования:

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

Условия вложений:

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.

Виды вкладов физических лиц

Как уже было сказано ранее, вкладом принято называть некоторую сумму денежных средств, предназначенную для размещения на депозитном счету, с целью их сбережения и приумножения. Однако принимать денежные средства от населения для размещения могут только те банковские организации, которые получили специальную лицензию от Центрального Банка России на ведение данного вида деятельности. Стать вкладчиком же может любой гражданин, и не только Российской Федерации. В любом случае, право выбора кредитной организации для размещения средств остается всегда за клиентом.

Всего существует огромное количество различных видов вкладок, которые направлены для реализации тех или иных целей. Основными из них являются:

- Депозит с капитализацией. Является основным видом денежного вклада, так как позволяет увеличить основную сумму денег за счет начисляемых процентов. Что это означает? Клиент размещает определенную сумму на своем счету. Ежемесячно ему начисляются проценты согласно тарифам банка. Снимать начисленный доход нельзя, так как эта сумма автоматически переводится банком на вклад, тем самым увеличивая сумму размещения. Проценты в следующем месяце уже начисляются на всю сумму, вместе с перечисленными ранее процентами. Но здесь стоит отметить, что выгоден такой вклад будет только в том случае, если сумма размещения будет внушительная, тогда и доход будет заметным.

- До востребования. Как правило, такой вид вклада назначается после окончания основного срока размещения, то есть после окончания срока действия договора. Он подразумевает, что забрать денежные средства клиент сможет в любое удобное для него время, а за то время, что деньги находятся на счете, владельцу начисляются минимальные проценты. Как правило, по вкладам до востребования процентная ставка составляет не более 0,1%.

- Срочный. Такое название носят вклады, размещаемые на определенное количество дней. Срок размещения выбирается клиентом самостоятельно, но, как правило, это не более 1-3 лет. В среднем, срочный вклад открывается на 3-6 месяцев. Здесь стоит помнить, что деньги, положенные на срочный вклад, нельзя снимать раньше указанного в договоре срока. В противном случае, будут потеряны начисленные проценты. Банк начислит проценты в этом случае по ставке «до востребования».

- Накопительный счет. Данный вариант вклада подразумевает регулярное пополнение. То есть, клиент в течение срока действия депозита может пополнять свой счет на любую сумму, тем самым увеличивая доходность. Как правило, такие вклады открываются на длительный срок, но под небольшой процент. Такой вклад подходит тем клиентам, кому необходимо накопить определенную сумму, а сделать это самостоятельно не получается.

- Расчетный. Такой вид вклада позволяет клиенту в течение срока действия договора снимать денежные средства. Однако здесь стоит отметить, что договором обязательно прописывается размер неснижаемого остатка, то есть на счету после снятия должна остаться определённая сумма, например, не менее 50 тысяч рублей.

- Целевой. Как правило, такой вклад открывается родителями для своих детей на длительное время, например, на 5-10 лет. Получить накопленные средства сможет только ребенок, на чье имя и открывался депозитный счет, но после достижения им возраста совершеннолетия.

- Валютный. Из названия депозита становится сразу понятно, что счет открывается в валюте, отличной от рубля, например, в долларах или евро. Процентная ставка по такому виду вклада небольшая, однако, риски потерять свои средства сводятся к минимуму за счет увеличения инфляции.

- Специальные программы. Банковские организации часто предлагают некоторым категориям граждан специальные условия по вкладам, например, для ветеранов ВОВ или пенсионеров действует повышенный процент или более лояльные и выгодные условия.

На самом деле, банками представлено большое количество различных депозитных программ. Мы же привели для вас самые распространенные и наиболее известные. Ознакомиться с вариантами депозитных продуктов можно непосредственно в банке, в котором планируется размещение денежных средств.

Кредитная карта #120подНОЛЬ Росбанка

Подробнее

Кредитный лимит:

3 000 000 руб.

Льготный период:

120 дней

Ставка:

от

6,9%

Возраст:

от

18 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Кредитная карта УБРиР до 240 дней без %

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

240 дней

Ставка:

от

17%

Возраст:

от

19 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

599 рублей

Оформить

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Займер

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Получить деньги

Тинькофф

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Получить деньги

Альфа-банк

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Получить деньги

МТС Банк

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

Получить деньги

Халва

карта рассрочки. 0% за пользование рассрочкой до 12 мес. оформление и обслуживание

До 350 000 рублей

Получить деньги

Дебетовая карта «Польза»

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Получить деньги

Совкомбанк

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Получить деньги