Отличия рассрочки от потребительского кредита

Содержание:

Преимущества и недостатки рассрочки

При решении приобрести товары с применением частичных платежей важно понимать, что значит в рассрочку, и чем подобная сделка отличается от кредита. Главными положительными факторами, влияющими на выбор платежей равными долями, являются:

- Отсутствие необходимости дополнительных выплат (процентов). Это наиболее весомый аргумент при выборе между кредитом и рассрочкой. Однако в договоре могут существовать подводные камни в виде уплаты страховок, комиссий при покупке товара.

- Простота и сроки оформления соглашения. К совершению сделки привлекаются только две стороны (продавец и покупатель) без участия посредников (банка). Соглашение составляется при предъявлении паспорта. Оформление кредита в финансовой организации потребует дополнительного времени для сбора многочисленных бумаг и ожидания решения банка.

- Возможность оформления рассрочки даже с плохой кредитной историей. Тогда как банки тщательно проверяют благонадежность клиента, магазин может быстро выдать имущество с разбивкой платежей.

- Шанс на возврат или обмен товара. Обычно при выявлении дефектов магазин сразу возвращает покупателю внесенные средства.

Выгода от оформления рассрочки очевидна, однако существуют и определенные минусы подобной сделки:

- Уплата первоначального взноса. Продавец требует не менее 20-30% от стоимости имущества в качестве аванса. А в банке можно получить потребительский кредит без первого взноса на всю необходимую сумму.

- Небольшие сроки выплаты. Магазины обычно предоставляют рассрочку не более, чем на год. Чаще от трех месяцев до полугода. Договор банковского кредитования предусматривает выплату займа в течение 3-5 лет.

- Скрытые дополнительные платежи. Это может быть увеличенная стоимость товара, комиссии.

Выбрать кредит или рассрочку каждый решает самостоятельно, исходя из финансовых возможностей. Для принятия правильного решения нужно до конца понять, что значит купить в рассрочку.

Основное отличие для покупателя

Исходя из характеристик двух услуг, отличиями считаются:Для покупателя есть принципиальная разница между рассрочкой и кредитом.

- Проценты. При заключении договора рассрочки проценты не начисляются, кредит же предполагает начисление процентов за предоставление займа

- Кредитная история. Рассрочка предоставляется продавцом покупателю, никаких сторонних организаций в этом не участвует. Кредит предоставляется банками и другими кредитными организациями, а соблюдение графика его выплаты сказывается на кредитной истории заемщика

- Санкции. За несвоевременное погашение платежей по рассрочке продавец имеет право применять меры воздействия, вплоть до изъятия приобретенного товара. Просрочка выплаты по кредиту предполагает другие меры: штрафы, пени и т.д.

Особенности банковского кредита

Обычно банки заинтересованы в выдаче займов, поскольку именно эта услуга приносит им основную прибыль.

В зависимости от целевого назначения выделяют наиболее востребованные виды кредитов:

- для приобретения автомобиля;

- на развитие бизнеса;

- ипотечные;

- потребительские.

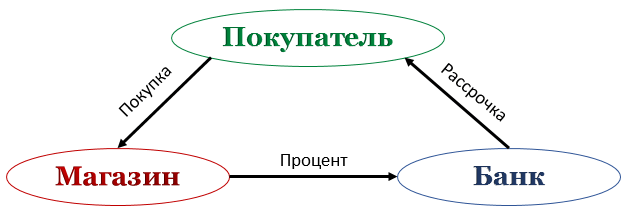

Если речь идет о крупных суммах, финансовое учреждение требует от заемщика залог в виде недвижимости, автомобиля или других ценных предметов. Такой шаг минимизирует риски банковской организации. При оформлении потребительского кредита банк становится связующим звеном между продавцом и покупателем, предоставляя деньги на совершение покупки. Такая операция интересна для всех троих участников сделки: покупатель получает желаемый товар, продавец — деньги за продажу, а банк — комиссию за пользование кредитом.

Единственный недостаток для клиента — необходимость выплачивать ежемесячные проценты, в результате чего конечная стоимость покупки будет значительно превышать сумму, заявленную в магазине. Однако в этом случае сделка остается прозрачной, и все расчеты можно прочесть в кредитном договоре.

Что такое «кредит», его преимущества и недостатки

Вопрос, в чем заключается разница между рассрочкой и кредитом, возникает, как правило, при покупке чего-либо дорогостоящего. Очень часто продавцы в салонах по продаже сотовых телефонов, бытовой техники и прочего предлагают оформить займ или рассрочку — так, мол, выгоднее, ведь не нужно платить всю сумму, а только часть ежемесячно в течение определенного срока.

Но, если не знать основные отличия рассрочки от кредита, в результате клиент может ошибиться и взять товар по неподходящей ему программе. Мы разберем оба эти явления по отдельности, чтобы разобраться, что в итоге выгоднее — рассрочка или кредит.

Кредитом называется форма отношений между заемщиком и банком-кредитором, когда определенная сумма выдается на регламентированный договором срок. Заемщик обязан погасить всю задолженность вместе с процентами.

Если кредит предлагают оформить прямо в магазине, участников сделки будет три — покупатель, продавец и банк. Банк полностью заплатит за товар продавцу, поэтому покупатель несет ответственность за предоставленный займ исключительно перед банком. Различают три вида кредитования:

- Потребительский (нецелевой) кредит — деньги выделяются на любые цели;

- Ипотеку — деньги выдаются строго на покупку квартиры или другой недвижимости, оформляемой позже в качестве залога банку;

- Товарный — деньги выделяются на покупку чего-то определенного (например, телефона или телевизора).

У кредита имеется ряд серьезных преимуществ по сравнению с рассрочкой:

- Небольшая сумма ежемесячного платежа: как правило, банк позволяет брать товарные займы на срок до 24 месяцев, потребительские займы — на срок до 5 лет, а ипотеку можно взять и вовсе сроком на 20-30 лет. В результате сумма ежемесячного платежа становится совсем небольшой, несмотря на включенные в платеж проценты;

- Гибкость: кредит можно взять на конкретную цель, а можно и без таковой. В таком случае банк просто выдаст сумму наличными или на карту — это очень удобно в ситуации, когда нужны именно деньги, а не конкретный товар;

- Нецелевой (потребительский) кредит не требует внесения первоначального взноса.

Однако, не обходится и без минусов:

- Кредитор рискует, предоставляя кому-либо денежные средства, особенно если деньги даются относительно немаленькие. Поэтому перед выплатой кредитор тщательно изучает кредитную историю заемщика — если обнаруживается плохая КИ, клиенту отказывают в кредите. Кроме того, необходимость проверить платежеспособность заявителя дополнительно приводит к бумажной волоките;

- Существенная переплата. Помните: если нарушать условия договора — например, не платить по займу вовремя — вам будут начисляться дополнительные штрафные санкции в виде комиссий, пеня и неустоек, поэтому конечная переплата может быть еще больше.

Чем рассрочка отличается от кредита

Кажется, что между рассрочкой и кредитом нет различий. Однако это глубокое заблуждение. Путаница возникает из-за того, что и та, и другая услуга представляет покупателю выгоду и позволяет приобрести товар, о котором он мечтал, но не мог себе позволить. Заем, предоставляемый банком, не может не иметь целевого назначения. Это потребительский кредит на неотложные нужды и т.п. Он обычно требует обеспечения, выдается в денежной форме.

Кредитор, естественно, — банк, а заемщиком может выступать как физлицо, так и предприниматель. При кредитовании в обязательном порядке подписывается кредитный договор. Вы можете выбрать любой способ получения средств при кредите (карта, наличные), но их мгновенного поступления добиться вряд ли получится. Банку необходимо несколько дней, чтобы проверить ваше финансовое досье, предоставленную информацию и вынести решение. Хотя некоторые учреждения готовы дать кредит в день обращения.

Так чем же кредит отличается от рассрочки? Отвечая на этот вопрос, сразу отметим, что при кредитовании вас ожидают процентные ставки. Во втором случае они отсутствуют. Т.е. при такой покупке происходит отсрочка платежа. Сразу же после внесения первого взноса вы можете покинуть магазин с товаром, однако считаться его полноправным владельцем станете тогда, когда будет выплачена сумма в полном объеме. Данный способ шопинга предполагает составление договора, в котором описаны все условия сделки.

Так в чем же разница и отличия кредита от рассрочки?

Под кредитом принято понимать выдачу денег банком заемщику при условиях, которые определяет сам банк. К примеру, банк выдает деньги заемщику при условии, что последний вернет эти деньги с процентами до определенного срока.

Между банком и заемщиком в обязательном порядке составляется кредитный договор. В качестве заемщика может выступать как физическое, так и юридическое лицо. Процентные ставки по кредиту варьируются от удивительно низких до очень высоких. Каждый месяц заемщик должен выплачивать банку строго определенную сумму денег. В случае если заемщик не вернет деньги в заданный срок, на него будут налагаться штрафы.

При желании взять кредит в банке, предполагаемый заемщик должен заполнить заявку на кредит, в которой указать свою прошлую кредитную историю и доказать то, что он платежеспособен. Разновидностями кредита являются ипотека, автокредит, кредит на развитие бизнеса, а так же потребительский. На оформление кредита времени уходит достаточно много, да и случаи, в которых банк может отказать клиенту, встречаются довольно часто.

При покупке товара в рассрочку, долг за него покупатель будет возвращать частями через определенные промежутки времени. Сроки, на которые выдается рассрочка, как правило, небольшие. Покупателю выдается товар при осуществлении первого взноса, а вот его владельцем он станет только после того, как полностью расплатится. Если есть проценты на товар, то они небольшие и включаются в общую стоимость.

Плюсы и минусы рассрочки.

Преимущества:

• Выдается рассрочка быстро и практически любому желающему;

• Имущество в залог предоставлять нет необходимости;

• Сроки, предназначенные для того, чтобы погасить долг, можно продлить,

• Проценты начисляются либо низкие, либо вообще не начисляются.

Недостатки:

• В случае если клиент окажется недобросовестным, продавец сильно рискует;

• Клиенту придется достаточно сильно переплатить, если сроки погашения долга продлятся.

Что лучше всего оформлять

В первый момент рассрочка, оформляемая в магазине, выглядит более предпочтительной услугой, получение денег в банке может оказаться более выгодным. Это связано с тем, что оформивший потребительский кредит человек может потратить его на свое усмотрение, т.е. выбрать:

- место покупки, исходя из цены товара, а не готовности продавца оформить рассрочку;

- модель, обладающую всеми нужными характеристиками, а не ту, для которой возможно подключение программы поэтапной оплаты.

Рассрочку оформляют только для покупки услуги или товара в магазине.

Рассрочку оформляют только для покупки услуги или товара в магазине.

Если у человека появятся деньги, кредит он может закрыть досрочно, сэкономив на процентах. Выплата рассрочки раньше времени не предусматривает снижения стоимости.

Дополнительный аргумент в пользу кредита непосредственно в банке заключается в том, что в магазине с высокой вероятностью будут навязаны дополнительные услуги и товары. Например, для покупателя телефона это могут быть:

- наушники, чехол или другие аксессуары;

- сертификат на расширенную гарантию;

- платные версии антивируса или иное программное обеспечение, устанавливаемое сотрудниками продавца.

Однако при некрупной покупке можно столкнуться с тем, что банки считают нецелесообразным выдачу требуемой суммы. Минимальный размер ссуды в подобных организациях чаще всего составляет 50 тыс. руб.

Может ли быть переплата при рассрочке

Понятие рассрочка упоминается в статье 489 Гражданского Кодекса РФ. Согласно документу между двумя сторонами сделки заключается договор купли-продажи. В нем указываются условия внесения покупателем стоимости товара равными частями в течение определенного промежутка времени. Переплаты при таком способе приобретения товара быть не может. Но не стоит обольщаться. Рассрочка от магазина хоть и выглядит очень заманчиво, но имеет свои подводные камни.

Чаще всего подобные акции проводятся для реализации залежавшегося ассортимента, возвратов, дорогостоящих моделей.

Такой товар отмечают особыми ценниками, которые бросаются в глаза покупателям.

При покупке в рассрочку магазины не так тщательно проверяют покупателя, как при оформлении банковского кредита.

Страхование: обязательное или добровольное

При покупке товара в рассрочку продавец не может требовать от покупателя подписания договора страхования. Сам покупатель во избежание форс-мажорных обстоятельств может застраховать приобретенное имущество.

Для того чтобы это сделать необходимо:

- Выбрать подходящий пакет услуг в страховой компании.

- Оплатить страховую премию.

- Сохранять полис и чек об оплате страховки до окончания ее действия.

Основные виды страховых случаев:

- Порча приобретенного товара в результате действия третьих лиц: кража, грабеж, повреждение в результате затопления, задымления или иной причины.

- Порча в результате непредвиденных обстоятельств: пожар, наводнение, взрыв газа, ураган и т.п.

- Поломка товара по причинам, на которые не распространяются гарантии производителя.

Если покупатель приобретает товар «в рассрочку» от банка, например, в том случае, если проценты по кредиту берет на себя продавец, то страховка, как правило, обязательна.

Она включает в себя два вида полисов:

- страхование жизни и здоровья покупателя;

- страхование от потери работы.

При отказе покупателя от оформления страховки кредит может быть не одобрен.

Правила договора рассрочки

Условия рассрочки при оформлении товара, которые прописываются в договоре купли-продажи, должны быть безупречны с юридической точки зрения. Разногласия между сторонами в случае конфликта решаются в суде.

Структура договора рассрочки схожа при любых формах отношений.

Документ включает в себя следующие основные пункты:

- Дата и место составления договора.

- Данные об участниках сделки купли-продажи: наименование и местонахождение продавца, ФИО покупателя и адрес проживания, паспортные данные.

- Суть сделки: условия продажи.

- Описание товара, его стоимости, характеристик и т.д.

- Порядок оплаты рассрочки.

- Способы внесения периодических платежей.

- Ответственность сторон при нарушении условий договора.

- Основания для расторжения договора.

- Разрешение спорных ситуаций.

- Реквизиты сторон, подписи, печать продавца.

Договор составляется в двух экземплярах – один передается продавцу, другой покупателю. В качестве приложения к документу составляется график погашения рассрочки с указанием дат и сумм платежей.

Советы специалистов, как не попасть на кредит

Чтобы не принять банковский кредит за рассрочку необходимо знать следующее:

- В договоре рассрочки не участвуют третьи лица. Только продавец и покупатель.

- Ели при покупке вещи в рассрочку предлагается подписать банковский договор, то это уже кредит.

- Если продавец предлагает оформить рассрочку на срок более года, то, скорее всего, это рассрочка от банка.

- При оформлении рассрочки от продавца товара не может взиматься никаких дополнительных комиссий. При банковской рассрочке (кредите) комиссии присутствуют в большинстве случаев.

- Предложение получить кредитную карту при оформлении рассрочки говорит о том, что вторая сторона сделки – банковское учреждение.

- Рассрочка от банка всегда предполагает начисление процентов. Несвоевременное внесение платежей при этом чревато штрафными санкциями.

- Сумма рассрочки от продавца равна ценнику на товаре. Иногда продавец берет на себя оплату банковских процентов при продаже товара в кредит. Такая рассрочка хоть и выгодна клиенту, но все равно является банковским займом. Данные о клиенте поступают в Бюро кредитных историй.

- https://cbkg.ru/articles/3_glavnykh_otlichija_rassrochki_ot_kredita

- http://thedifference.ru/otlichie-rassrochki-ot-kredita/

Этапы покупки товара в рассрочку

- Покупатель выбирает подходящий товар в магазине. Необходимо прийти именно в тот магазин, где предлагается возможность рассрочки.

- В магазине подается заявка в несколько банков-партнеров. При этом оформляется не рассрочка, а кредит: специально для банка магазин снижает изначальную стоимость товара. Банк начисляет проценты равные сумме скидки, и в итоге покупатель выплачивает только изначальную стоимость товара.

- После получения ответа всех банков, покупатель выбирает оптимальное предложение и подписывает кредитный договор.

- Банк оплачивает покупку.

- Заемщик возвращает банку задолженность ежемесячными платежами в течение установленного срока. Как и в случае с классическим кредитом, возможно досрочное погашение — полное и частичное.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства.

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты.

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления.

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы.

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории.

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления.

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос.

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог.

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар.

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

Примеры программ рассрочки

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Новый телефон: в чем разница видов покупки

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

В чем разница

Разберем основные различия кредита и рассрочки.

Разница:

| Рассрочка | Кредит |

| Предоставляется бесплатно, на фиксированный срок. | Выдается под проценты, на оговоренный срок. |

| Предоставляет магазин. | Оформляет кредитор. |

| Срок действия договора, как правило, не превышает 12 месяцев. | Кредит может быть оформлен на срок от 1 месяца до 5 лет. |

| Принимая решение, продавец не делает запрос в бюро кредитных историй, для получения информации о кредитном досье. | Проверяется кредитная история заемщика. При наличии негативной сразу выносится отказ. |

| При неоплате очередного взноса магазин может потребовать возврата товара. | При нарушении условий договора кредитор начисляет многочисленные пени и штрафы. |

Получается, с одной стороны практически одинаковые понятия имеют много различий.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

Все плюсы и минусы

Главный плюс рассрочки – неизменная стоимость товара или услуги. Исключение – обязательное оформление дополнительных услуг. Это может быть гарантийное обслуживание от магазина, страхование жизни. Отказ от них повлечет аннулирование сделки.

Преимущества:

- Быстрое оформление.

- Минимальный пакет документов.

- Требования к заемщику.

- Товар можно забрать в тот же день.

Недостатки:

- Небольшой срок оплаты частями, не превышающий 12 месяцев.

- Необходимо внести первый взнос от 15% от стоимости.

- Часто невозможно отказаться от дополнительных услуг.

Купить товар в рассрочку или оформить кредит на него? Для выбора рассчитайте общие финансовые затраты, ваши возможности по ежемесячным выплатам. Иногда взять кредит с процентной ставкой выгоднее, чем купить товар по завышенной цене в рассрочку.