10 бесплатных онлайн-курсов по финансовой грамотности и инвестированию

Содержание:

Сайты для улучшения уровня образования в сфере финансов

Некоторые сервисы предлагают онлайн уроки, где обучает финансовой грамотности виртуальный помощник. По форме это похоже на компьютерную стратегию, играть можно как определенный период, так и постоянно. Для удобства доступны мобильные версии площадок. Наиболее популярные сайты:

- dni-fg.ru;

- finagram.com.

Несколько лет назад ПАО Сбербанк начал практику онлайн, а затем оффлайн обучения школьников 5-11 класса азам финансовой культуры. Центральный банк в лице его председателя регулярно организовывает дважды в год зимние и летние серии курсов для учащихся 9-11 классов. Лекции проводят более 50 экспертов, дополняются курсы прохождением онлайн-тестов.

В результате слушатель получает сертификат. На определенных сервисах можно встретить серии лекций от тренеров и экспертов, которые направлены на индивидуальное обучение клиентов. Много разных советов и рекомендаций, но большинство из них сосредоточено на ключевом правиле: выйти из зоны комфорта. А как это сделать на практике — уже готовый материал моего блога.

Принципы, по которым вы будете жить

Но изучая книги по финансовой грамотности, редкий читатель не говорит: «Легко сказать, и написано очень складно, но у меня маленькая зарплата и едва хватает на жизнь. Каким образом я смогу вкладывать куда-то деньги?». Очень хорошо на этот вопрос отвечает книга Гленна Бленда «Принципы построения богатства».

Давайте вместе рассмотрим основные правила и принципы, изложенные в этой книге. Первая задача — избавиться от долгов. Долги — это самый страшный груз, настоящий омут, который высосет всё из вас и вашей семьи. Не допускайте этого! Человек не должен жить в убыток себе, это очень подрывает собственные возможности и ставит крест на возможности каких-либо накоплений. Исключения составляют кредиты, взятые на конкретный срок и для вполне определённых целей. Как только вы расплатитесь с кредитом, не стоит брать новый, ищите способ получать деньги другим способом и приступайте к следующему шагу.

Финансовая грамотность для пенсионеров, школьников и студентов

Учиться никогда не поздно, и никогда не рано. Принято об этом вспоминать в рамках проведения недели, посвященной финансовой грамотности. В 2018 году она проходила в начале апреля и привлекла более 2,5 млн. участников. В это время массово проводятся обучающие серии, мастер-классы, олимпиады и конкурсы. Считаю показательно, что не только можно научиться азам, но и принять участие в олимпиаде, где не просто проявить знания о финансовой грамотности в 3-х этапах, но и получить возможность посетить ключевые финансовые институты страны. Состязание проходит в несколько этапов. Для начала проводятся территориальные конкурсы в 85 субъектах РФ, далее лучшие соревнуются в:

- открытом и закрытом заочном конкурсах;

- в финале.

Такая мотивация — хороший способ привлечь деньги и удачу, научить ребенка со школьной скамьи, где зарабатывать и как тратить накопленные сбережения. Можно независимо от возраста поучаствовать в всероссийском финансовом зачете, который приурочен к недели финансовой грамотности. Для этого нужно пройти тест и получить сертификат с указанием определенного уровня. Вопросы ежегодно обновляются, а тест доступен на finzachet.ru. Подобные теоретически-практические конкурсы проводятся и для студентов сначала в рамках факультета, затем ВУЗа, а потом города или региона.

Современные основы финансовой грамотности должны знать и пенсионеры. Думаю, что если бы работа в этом направлении начала вестись лет 30-35 назад, то такого количества людей, которые не могут прожить на пенсию, было бы на порядок меньше. В странах ЕС финансовая свобода с выходом на заслуженный отдых не прекращается, а скорее только начинается. Для того чтобы бабушки и дедушки больше знали и понимали, было бы хорошо не только помогать им материально, но еще и научить:

- пользоваться пластиковыми картами;

- завести аккаунты в основных ЭПС;

- покупать валюту;

- посоветовать им альтернативные пути заработка, что для активных пенсионеров вполне приемлемо.

Убеждена: полезный опыт нужно перенимать и дополнять его своими знаниями, именно поэтому советую книги по финансовой грамотности от разных авторов. Кто-то из них был на самом дне общества, а затем построил состояние, кто-то получил состояние от родителей и делиться знаниями, как его увеличил. Полезно выбирать книги, в которых описываются финансовые условия разных стран. Не стоит забывать и о привычках успешных людей, с которыми я ближе знакомила вас в своем материале. Одна из них — успешные люди больше склонны к накоплениям и не привыкли тратить все, что заработано.

Подводя итог, отмечу, что для практичной помощи в изучении финансовой грамотности имеется множество сайтов. Они работают по принципу калькулятора: вводите свои доходы, программа рассчитывает, сколько можно потратить, сколько отложить. В дальнейшем такой расчет может стать интуитивным. Рекомендации и советы помогут увеличить источники дохода, показать, где можно больше сэкономить; возможно, стоит не столько меньше тратить, сколько больше зарабатывать и для этого нужно перейти на удаленную работу.

А если не знаете с чего начать — читайте в моей статье. Показательно, что новый материал о финансовой культуре подготовлен именно тогда, когда закончились сроки официальной подачи статистического отчета о финансовой грамотности в оо — 30 октября. Их предоставляют все образовательные организации в электронном виде для анализа работы специалистами Минпросвещения России.

Традиционно желаю вам, чтобы знания, навыки и умения позволили жить так, чтобы каждый день был в радость.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Создать пассивный доход

Фото: pexels.com/ru-ru/@punchbrandstock

Чтобы не волноваться о своем будущем, вам нужно создать пассивный доход – то есть доход, который будет расти, независимо от вашей ежедневной деятельности. Если вы далеки от мира финансов, то самый простой вид пассивного дохода – положить деньги на депозит и получать определенный процент с этой суммы. Учитывайте, что существуют депозиты с капитализацией (когда по мере роста суммы на счету проценты также растут) и без капитализации (когда процент начисляется на изначальную сумму), а также депозиты с ежемесячной выплатой и выплатой в конце срока (это значит, то вы сможете забрать деньги без потери процентов только после окончания договора с банком). Есть другие виды и различия, от которых зависит процент. Еще один более сложный способ заставить деньги работать на вас – инвестировать в акции отечественных и зарубежных компаний. Также средства можно вкладывать в облигации, недвижимость и, наконец, в свой собственный бизнес.

Вам также могут понравиться эти материалы:

Тратить меньше, чем зарабатывать

Фото: pexels.com/ru-ru/@cottonbro

Одна из главных ошибок финансово неграмотных людей – тратить больше своего заработка. При таком подходе невозможно обеспечить себя подушкой безопасности на случай кризиса, увольнения, болезни и других непредвиденных ситуаций. Чтобы обеспечить финансовую стабильность, нужно создавать резервы и накопления, которые в дальнейшем можно превратить в ваш пассивный доход. Поэтому старайтесь пользоваться правилом 50/20/30, в котором 50% вашего дохода тратится на оплату коммунальных услуг, налоги и еду, 30% – на развлечения и шопинг, а 20% идут на сбережения.

Помнить про вещи, на которых нельзя экономить

И все же важно помнить, что есть вещи, на которых нельзя экономить. Это в первую очередь касается продуктов – не экономьте на бизнес-ланчах и на качественных продуктах, выбирая более бюджетные

Правильное здоровое питание – залог здоровья. Также не стоит экономить на страховке и жилье. К слову об одежде – в эпоху fast-fashion мы привыкли приобретать вещи, которые носим в течение одного сезона. Однако, если следовать правилам финансовой грамотности, лучше приобрести более качественную вещь, которая прослужит вам не один год. Соберите базовый гардероб и пополняйте его несколькими модными вещами в сезон.

Основы финансовой грамотности

Кто проводит: ТемоЦентр

Сколько длится: 12 видео, 4 часа

Программа курса личные финансы; развитие банковской системы; страхование; недвижимость; фондовый рынок; пенсионное обеспечение; анализ финансовой информации; электронные финансы; налогообложение физлиц; личное финансовое планирование; личная финансовая безопасность.

Несложный курс, охватывающий все базовые основы финансовой грамотности — как если бы такие уроки преподавали в российских школах. Лекторы рассказывают о том, как устроены простые инструменты сбережения и финансового планирования, какие услуги и продукты предлагают банки, что такое потребительское страхование, как накопить на пенсию и правильно платить налоги. Несколько лекций посвящены фондовому рынку и анализу финансовой информации. В конце каждого урока предлагается пройти небольшой тест, а после окончания курса можно получить электронный сертификат.

Что читать и к кому обращаться

Давайте сначала разберёмся с определениями. Финансовая грамотность — это способность принимать обоснованные решения и совершать то, что действительно поможет вам взять контроль над своими финансами. Что может дать вам грамотное распределение средств? Прежде всего, это может дать вам прибыль самого разного рода, что в наше время является самым желанным результатом. А также вселить уверенность в завтрашнем дне и в собственные возможности.

Если у Вас есть возможность поступить в учебное заведение и изучать основы с помощью опытных преподавателей, это здорово облегчит задачу. Но если такой возможности нет – не беда! Азы финансовой грамотности постичь совсем не сложно. Для этого надо читать нужную литературу, развиваться, думать, анализировать и советоваться с финансово грамотными состоятельными людьми: они точно знают, что такое финансовая грамотность и с чего начать, и не отчаивайтесь, если пока в вашем окружении таких людей нет. Рано или поздно они появятся.

Вначале почитайте книги Роберта Кийосаки, там много полезного о том, как научиться думать «по-богатому» и правильно применять это на практике. Но помните: принимать советы следует только от тех, кто уже достиг определенных успехов в управлении финансами. Не доверяйте тем, кто просто называет себя финансовыми экспертами. Они сами живут от зарплаты до зарплаты или на доход, который получают за свои консультации. Но, как правило, от таких советов нет прока. Думать нужно самим! И если Вы верно примените собственный ум, то обязательно найдете решение, как выбраться из долговой ямы и начать копить состояние.

Учитывать временную стоимость денег

Фото: pexels.com/ru-ru/@karolina-grabowska

Временная стоимость денег – это фундаментальное понятие в финансовой сфере, согласно которому деньги сегодня стоят дороже, чем деньги завтра. Это правило должно вдохновить нас инвестировать средства, а не хранить их у себя под подушкой. Во-первых, нельзя забывать про инфляцию и обесценивание денег. Во-вторых, при правильном вложении средств они смогут принести вам доход. К примеру, если сегодня вы инвестируете 100 рублей под 10%, то через год у вас будет уже 110 рублей. Получается, что ваши 100 рублей сегодня через год будут стоить уже 110 рублей.

Что такое финансовая грамотность и почему нам это нужно?

Финансовая грамотность — это умение планировать расходы и наперед просчитывать доходы. Стоит отметить, что в некоторых странах подобный курс внедрен в школьную программу или в рамки определенных дисциплин. Обучение финансовой грамотности должно начинаться еще в раннем возрасте, а затем продолжаться для школьников. От этого прямо зависит, как в дальнейшем человек научиться зарабатывать, тратить и копить сбережения. Прямая положительная зависимость прослеживается и на экономику страны.

Это не просто теоретические знания, но и практичный пакет умений, поскольку финансовая грамотность предусматривает контроль над своим капиталом и стратегическое планирование.

В одном из своих материалов на блоге, который ближе знакомил читателей с самыми богатыми людьми мира, уточняла, что богатство — это огромный труд. От того, как правильно научиться распоряжаться средствами зависит то, сколько долго будет капитал на руках и как с его помощью можно увеличивать состояние.

Если нет времени читать книги, смотреть видео лекции, создайте элементарную таблицу: что зарабатываете, что тратите, сколько можете отложить. «Для чего нужен личный финансовый план?» Он дисциплинирует и позволяет точно находиться в рамках бюджета

Особенно это важно, если планируются большие траты: покупка авто, ипотека, крупный потребительский кредит, путешествие

Экономика для неэкономистов

Кто проводит: Высшая школа экономики

Сколько длится: 98 видео, 30 часов

Программа курса введение в экономическую теорию; спрос и предложение; производство и издержки фирмы; максимизация прибыли, рыночные структуры; введение в макроэкономику; основные макроэкономические показатели; экономический рост и бизнес-цикл; государственные макроэкономические политики.

Курс призван посвятить в экономическую теорию всех, кто максимально далёк от экономики и бизнеса. Лектор простыми словами объясняет, как устроены спрос и предложение, производство и рыночные структуры, что такое издержки и откуда берётся прибыль. Часть лекций рассказывает о принципах макроэкономики: что такое ВВП, как считается инфляция и почему возникает безработица. В общем, после прослушивания курса можно как минимум научиться виртуозно выигрывать в «Монополию». К каждой лекции прилагается материал для самостоятельного изучения и тесты.

Способы ликвидации финансовой безграмотности

С чего начать повышение уровня образования в сфере финансов? Есть несколько способов, выбирайте тот, который вам кажется оптимальным:

Чтение специальной литературы. Например, я сделала хорошую подборку книг по финансовой грамотности.

По роду своей деятельности я вращаюсь среди инфобизнесменов, которые организовывают подобные курсы. Выбирая бесплатные занятия, вы должны четко понимать, что главная цель любого тренера – не обогатить вас своими знаниями и опытом, а привлечь на платное обучение. Буду рада, если ошибаюсь.

Личное консультирование.

Консультант разработает для вас личный финансовый план, стратегию сбережения и накопления и многое другое. Услуги недешевые. Я посмотрела прайс-лист на сайте Владимира Савенка. Он – первый независимый финансовый консультант в России, который написал много книг по этой теме. К нему я бы с удовольствием записалась на консультацию.

Самостоятельное изучение доступных материалов на сайтах и блогах.

Подробнее о веб-ресурсах, вызывающих доверие, расскажу в следующем параграфе.

Личный опыт.

Не самый хороший способ, зато, наверное, самый эффективный. Это путь анализа собственных ошибок. Личный опыт бесценен, но есть ли время на его получение?

Формируем финансовые цели

Далее необходимо написать финансовые цели, о которых мы говорим. Например, тот самый дом или автомобиль.

А чтобы мечты стали целями их нужно оцифровать:

- Прописать стоимость цели

- Задать срок исполнения

- Оценить реалистичность исполнения исходя из текущих доходов

Цели могут быть разные. Например, 20 млн. к пенсии. Или 30 000 рублей пассивного дохода через определенный срок.

Однако помимо этих глобальных целей, нам также до осуществления основной задачи понадобятся и приятные плюшки. Это уже более достижимые цели.

Например, мы захотим новый смартфон или еще что-то. Поэтому пишите не только на горизонт в 10 — 30 лет, но и на ближайший месяц или неделю.

И ставьте галочки, когда такие цели будут исполняться.

Основы финансовой грамотности для чайников и школьников

Сейчас перечислю те основные правила финансовой грамотности, о которых должен знать каждый. Особенно это касается новичков, родителей и школьников. Потому что в школах и в некоторых книгах этому могут не научить.

Это простая пошаговая инструкция на пути к гарантированному созданию вашего капитала и пассивного дохода.

Личный финансовый план:

- Зафиксировать текущую ситуацию

- Написать финансовые цели (это то, о чем мечтаете)

- Взять под контроль расходы прямо с сегодняшнего дня

- Планировать бюджет

- Увеличиваем доходы

- Сформировать подушку безопасности

- Финансово защитить себя и своих близких в случае непредвиденных обстоятельств

- Погасить долги

- Регулярно инвестировать минимум 10% от вашего дохода

- Реинвестировать проценты

Только после этого вы точно придете к созданию капитала своей мечты. А теперь давайте ниже подробно это все рассмотрим.

Информация к размышлению

В конце прошлого ноября международное рейтинговое агентство Standard &Poor’s исследовало уровень финансовой грамотности в разных странах. Выяснилось, что по этому важнейшему показателю мы находимся на одном уровне с Камеруном, Кенией, Мадагаскаром, Сербией, ОАЭ и Беларусью (24-е место в рейтинге, доля финансово грамотного населения – 38%).

Нас опередили не только Украина, Казахстан и Туркменистан, но и Зимбабве, Монголия, Замбия и Сенегал!

В исследовании приняло участие более 150 000 взрослых старше 15 лет из 140 стран мира. В 2014 году их спрашивали о четырех финансовых показателях: процентной ставке, сложном проценте, диверсификации рисков и инфляции. Результаты опросов поражают! Скажем, на вопрос о диверсификации рисков правильно ответило всего около 35% населения.

Самые высокие показатели финансовой грамотности – в скандинавских странах: Швеции, Норвегии и Дании (1 место и 71% правильных ответов). Минимум зафиксирован в Южной Азии: Йемен (13%), Ангола и Афганистан (14%).

А вот еще один интересный факт. Как показывают исследования Всемирного банка, четверть бюджета среднего россиянина уходит на еду, 10% — на транспорт, 9% — на коммуналку и одежду, 6% — на отдых. На здоровье остается около 5% и примерно столько же – на образование.

А теперь, внимание – каждый месяц население России недосчитывается около 30% заработанных денег (непонятно, на что они были потрачены)! Только представьте: треть доходов испаряется неизвестно куда. Совсем какие-то грустные картинки получаются…

Совсем какие-то грустные картинки получаются…

Процесс планирования семейного бюджета — разные методы

Конечно же, планирование бюджета поможет вам твердо стоять на ногах. Но для этого нужно понимать, что, куда и сколько вы тратите. Нужно проанализировать свои расходы. А также на постоянной основе фиксировать доходы в отдельной колонке.

Попробуйте для начала делать это в периоде календарного месяца. Запишите обязательные расходы по категориям. Основное, это продукты, налоги, лекарства, проезд и так далее.

Из оставшейся части будет хорошо если хотя бы 10%

у вас ушло в накопления. Если очень тяжело, то хотя бы 1 % с последующим увеличением.

И уже только после всего этого, оставшуюся часть распределяем на различные развлечения и приятности.

Таблица доходов и расходов бюджета

| № | Категория доходов | Сумма |

| 1 | Зарплата | |

| 2 | Бонус | |

| 3 | Сдача квартиры | |

| 4 | Депозиты | |

| 5 | Ценные бумаги |

| № | Категория расходов | Сумма |

| 1 | Услуги ЖКХ | |

| 2 | Продукты | |

| 3 | Питание вне дома | |

| 4 | Одежда | |

| 5 | Косметика |

Не бойтесь, что вы сможете написать и потом что-то не сойдется. Лучше пусть будет криво и косо, но сделать и потом в процессе корректировать.

Метод 50-20-30

Еще есть хороший готовый инструмент от известного финансиста Алексы фон Тобель:

- 50% тратим на действительно, необходимое (продукты, транспорт, лекарства, налоги и так далее )

- 20% тратим на подстраховку в случае потери работы, погашения долгов или на покупку чего-то дорогого

- 30% тратим на свои капризы, покупку удовольствия, отдых и развлечения

Как хороший и простой вариант, этот инструмент вы тоже можете использовать.

Планирование бюджета на год

Конечно же, будет здорово, если вы будете планировать свой бюджет на год.

Но если сейчас вы этого не делаете, то потом будет тяжело распределить бюджет. Вы можете только примерно это сделать.

Поэтому рекомендую начать планировать хотя бы на месяц. Возможно, вы уже знаете предстоящие крупные покупки на год. Попробуйте хотя бы примерно их распланировать и расписать.

К примеру, вы точно знаете, что к 1 сентября будете подготавливать ребенка в школу. Также вы можете знать, когда у вас отпуск. Поэтому тут можно запланировать эти расходы и примерно расписать свой бюджет на год.

Понятно, что он тоже будет в процессе корректироваться.

Хорошие способы увеличения реального денежного дохода

Теперь опять возвращаемся к важности вопроса. Основа, фундамент или цель финансовой грамотности заключается в том, чтобы ваши доходы превышали расходы

Каждый из вас сейчас находится в своей какой-то деятельности. Кто-то на государственной службе подрабатывает фрилансером. У кого-то своя компания. Кто-то просто думает, чем бы ему заняться и так далее.

Поэтому в данный момент вашей жизни, какой существует способ этот доход увеличить?

Увеличение оклада на работе

Может быть вы сейчас работаете на наемной работе и где-то подрабатываете. Сделайте что-то чтобы вам увеличили оклад.

Может быть вы давно боялись это сделать. А сегодня решившись на этот шаг, можете попросить повышение.

Также вы можете что-то сделать, чтобы получить бонус. Вы можете попросить новую должность. И пусть это не сейчас произойдет, а через неделю или месяц.

Подумайте и напишите, что именно вы сможете сделать, чтобы увеличить доход.

Может быть кому-то уже давно пора вообще, сменить работу. Подумайте, где и как еще можно подработать.

Как делать деньги из воздуха — секретный лайфхак

Элементарный и простой лайфхак, как делать деньги из воздуха.

К примеру, вы получаете сейчас какую-то зарплату. Допустим, 100 000 рублей. Вы можете завести кредитную карту и накопительный счет.

Получив свой доход, можно положить его на накопительный счет под проценты. А кредитку катать в течении льготного периода. Это тогда, когда банк кредитует вас без процентов.

И потом, когда наступит момент чтобы не попасть на проценты, берете эти деньги с накопительного счета, гасите вашу кредитку. А проценты-то вам банк заплатил!

А еще кредитные карты бывают с кэшбэком. Тут тоже заплатят процент за то, что постоянно используете их карту. Также могут быть какие-то бонусы или мили.

В общем, тут получаете деньги ни за что!

Только учтите, что этот способ подходит только тем, кто обладает достаточно хорошей дисциплиной

. Или же вам нужно установить какие-тоавтоплатежи . Это чтобы вы не попали впросак, не погасив вовремя кредитку.

Это как вариант. Поэтому подумайте, что больше всего подходит именно вам.

Продажа лишних вещей

Может быть у кого-то стоит 5 пар новых туфель. Их вы не одевали и возможно, уже не оденете. Поэтому зайдите на avito или другой портал и продайте эти вещи.

А за полученные деньги рекомендую сделать свои первые инвестиции. К примеру, купить какие-то ценные бумаги. Или же можно быстро погасить долги.

Так что расшурудите свои балконы, гаражи, подвалы и сараи. Возможно, там найдется много ненужных вещей, которые можно потом продать.

Некоторые люди имеют в собственности гараж, который лежит мертвым грузом. Его не сдают и им не пользуются.

Это плохо!

Сдайте в аренду или просто продайте. У вас появится дополнительные деньги. Так вы быстрее решите более важные вопросы.

Статистика по уровню финансовой образованности в России

Впервые Россия приняла участие в исследовании уровня финансовой грамотности среди школьников до 15 лет 3 года назад. В исследовании принимали участие 18 стран мира, с ведущей экономикой и достаточно большим ВПП. Россия в рейтинге заняла почетное 10 место.

Самые образованные школьники с точки зрения финансовом в мире по версии PISA

| Место в рейтинге | Страна | Процентный показатель образованности школьников стандартным банковским и финансовым операциям |

|---|---|---|

| 1 | Китай | Более 98% |

| 2 | Австралия | 97% |

| 3 | Бельгия | 96% |

| 4 | Новая Зеландия | 92% |

| 5 | Словения | 90% |

| 6 | Испания | 88% |

| 7 | Хорватия | 87% |

| 8 | Израиль | 85% |

| 9 | США | 84% |

| 10 | Россия | 80% |

| 11 | Франция | 78% |

| 12 | Италия | 70% |

Считаю, что чем страна успешней, а ее жители богаче, тем и уровень финансовой грамотности выше. Это взаимосвязанные понятия. Невозможно увеличить финансы, не имея базовых знаний и не расширяя свои возможности. Думаю, что этот показатель также иллюстрирует, насколько школьники могут самостоятельно реализоваться в жизни, добиться профессиональных результатов. Для тех читателей, кому важны практичные рекомендации уже в не подростковом возрасте, как найти себя — читайте их на моем GQ Blog Monitor.

Что такое финансовая грамотность и зачем она нужна

Финансовая грамотность

— это навыки по управлению доходами и расходами, а также грамотному распределению финансового капитала.

Основная цель — добиться чтобы ваши доходы превышали расходы.

Зачем нужна финансовая грамотность населения? Ведь люди и так как-то прекрасно живут без нее.

Деньги

— это постоянная и неотъемлемая часть нашей жизни. Наш мир и жизнь материальны. Поэтому деньги сопровождают нас всегда.

К сожалению, у большинства граждан просто не хватает денег. У них очень большая закредитованность.

У 2/3 по данных ВЦИОМ (Всероссийский Центр Изучения Общественного Мнения

) вообще, нет накоплений. Более половины живут в кредит. Но даже те, кто научился откладывать, часто теряют деньги.

Причины потери финансов:

- Люди думают, что уровень дохода будет стабильно расти

- Кладут все деньги в один банк/компанию, у которого завтра могут отозвать лицензию

- Верят, что при банкротстве помогут «знакомства»

- Доверяют средства мошенникам и пирамидам

- Надеются на непонятные рекомендации и русский авось

- Средства не раскладывают на части и хранят все в одной валюте

- Хранят деньги дома или в ячейках

- Считают, что всё должно быть в бизнесе. Однако бизнес, это тоже риск.

- Думают, что будут вечно молодыми и здоровыми и так далее

Почему так происходит? Потому что у людей нет элементарных знаний о деньгах.

Нас учили в школе многому, только не тому, как стать счастливыми, красивыми и богатыми. Полезных практических знаний для взрослой жизни нам почти не дали.

А ведь хочется стабильности, лучшего уровня жизни и пассивного дохода.

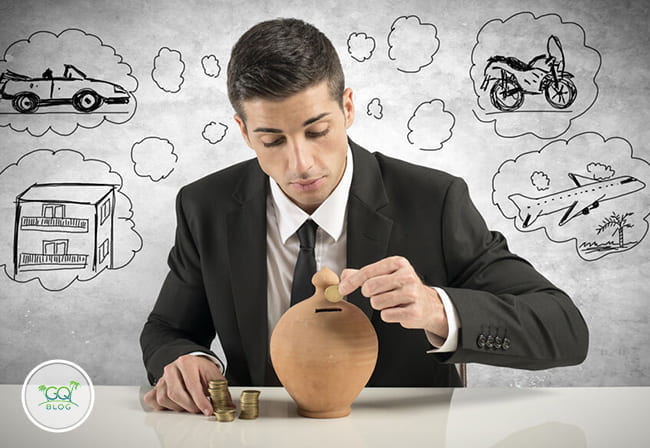

Каждый мечтает о чем-то своём. Например, уйти с работы, путешествовать по миру и построить дом. Или же купить квартиру в центре, жить на Бали и так далее.

Как раз для этого нужно изучать финансовую грамотность с нуля. Начните повышать её уровень сегодня, и завтра вы сможете исполнить свою мечту!

Имея основные элементарные знания в данной области, вы сможете сохранить и приумножить свои деньги.

Даже с небольшим доходом вы сможете создать капитал, пассивный доход и исполнить все свои мечты.

Для этого вам даже не обязательно тяжело трудиться. Ниже, мы расскажем, как этого всего добиться.