Что такое фьючерсы и почему они интересны инвесторам

Содержание:

Особенности торговли фьючерсами на Московской Бирже

Кредитное плечо

Ключевым отличием (и, пожалуй, одним из главных преимуществ) работы с фьючерсом от работы с любым из базовых активов является то обстоятельство, что частному инвестору не обязательно располагать всей суммой на покупку фьючерса на момент заключения контракта.

Биржа как гарант выполнения сделки предоставляет бесплатное кредитное плечо и требует от инвестора внести только часть суммы в качестве гарантии выполнения фьючерсного контракта, и называется «гарантийное обеспечение».

Таблица из терминала Quik с данными о ГО торгуемых мной фьючерсов

В зависимости от того, что за базовый актив является основой для фьючерса, диапазон гарантийного обеспечения варьируется на Московской бирже от 8 до 13% от основной стоимости контракта.

Экономия на комиссиях

Другим важным преимуществом работы с фьючерсами являются более низкие комиссии по сравнению с фондовым рынком.

При работе с акциями ключевой и самой существенной комиссией является плата депозитарию за электронное хранение и учет ценных бумаг. В случае с фьючерсами требований по депозитарному хранению и учету нет, и комиссия платится только бирже как гаранту выполнения сделки и брокеру за посредничество и оказание услуг по торговле на бирже.

Возможность работы с короткой продажей

При работе с фьючерсными контрактами не возникает ограничений по короткой продаже – возможности у покупателя продать базовый актив, на который заключен контракт, не владея самим активом.

Фьючерсы – это производные инструменты, поэтому их продажа или покупка определяет лишь действие, без необходимости брать «взаймы» у брокера необходимые базовые активы (например, акции или облигации) с обязательной необходимостью их обязательного последующего возврата, чаще всего с процентами.

При организации торговли производными финансовыми инструментами на Московской бирже значения базового актива (количество, качественные характеристики, упаковка, нанесение специальной маркировки, если речь идет, к примеру, о сырьевых товарах) прописываются в спецификации к основному договору и являются стандартизированными параметрами для торговой площадки, поскольку биржа проводит их трейдинг.

Ключевым моментом является обязательство как продавца, так и покупателя исполнить фьючерсный контракт по обговоренным в договоре сроку выкупа и цене. При этом МБ выступает гарантом совершения сделки.

Типы фьючерсных контрактов

Фьючерсные контракты могут быть поставочными или расчетными.

При поставочном фьючерсном контракте покупатель обязуется купить у продавца заранее обговоренное в спецификации значение (количество) базового актива непосредственно по той цене, которая по утвержденной методике фиксируется на дату последних торгов.

Пример поставочного фьючерсного контракта на примере фьючерса на акции Сбербанк

Если срок фьючерсного контракта закончился, а продавец не в состоянии поставить базовый актив покупателю, Московская биржа как гарант сделки накладывает на продавца штраф, компенсируя покупателю его потери.

При беспоставочном (расчетном) фьючерсе денежные расчеты между продавцом и покупателем по договору проводятся только на разницу суммы между ценой фьючерса и рыночной ценой базового актива в момент, когда контракт исполняется. Физической поставки базового актива не происходит.

Пример беспоставочного контракта на примере фьючерса на индекс РТС

Это удобный способ расчетов в том случае, когда есть цели хеджирования (страхования) рисков от изменения цены базового актива или в случае проведения спекулятивных операций.

Как работает фьючерс?

Фьючерсный договор можно продать и купить на бирже, как и любой биржевой актив. Он содержит изменение цены и стоимость такого изменения, время обращения, тип контракта и срок поставки. Торговый смысл в том, чтобы приобрести дешевле, а продать дороже. Полученная разница — доход (профит) трейдера.

Во время исполнения допускаются следующие сценарии:

- оба участника остаются с собственными денежными средствами;

- если цена товара повышается, покупатель получает прибыль, поскольку он купил договор по низкой стоимости;

- если цена снижается, покупатель уходит в минус, а поставщику достаётся профит.

Отличительной чертой фьючерса является то, что покупка и продажа — это не право, а обязанность участников. Биржа служит гарантом их выполнения, требуя от поставщика и приобретателя гарантийное обеспечение (страховой депозит). ГО означает, что выплата полной стоимости сделки сразу не требуется, однако на счёте замораживается сумма депозита. Это требование распространяется как на продавца,так и на покупателя. Сумму страхового депозита устанавливают фьючерсные биржи.

ВНИМАНИЕ! Если при торговле возникает ситуация, когда у инвестора не хватает финансов для ГО, брокер просит его пополнить счёт. Если этого не происходит, часть договоров закрывается по рыночной стоимости

Эту операцию называют «маржин-колл».

Цена фьючерса отличается от цены основного товара. Она формируется на основании цены базового актива. Стоимостная разница между сделкой и базовым активом — базис.

Решение принято. С чего начать?

Для частных лиц, принявших решение проводить трейдинг фьючерсами на Московской бирже, необходимо определиться с брокером, через которого он получит доступ к терминалу биржи.

Далее нужно скачать специальное приложение или программу, завести денежные средства на свой счет, и торговлю можно начинать. На данный момент процесс организован таким образом, что покупатель подбирает подходящий ему по сроку расчета и цене фьючерсный контракт, и совершает сделку с продавцом.

Кроме цены и срока фьючерсного контракта все остальные параметры стандартизированы биржей, по сути, покупатель подбирает интересующее его предложение и соглашается с ним.

Тоже самое и в случае с продавцом, в чьей выставленной заявке указываются количество акций, облигаций, товара, которое он хочет продать, и цена. Сделка состоится в том случае, если на указанные условия будет найден покупатель.

Всё просто!

Важными моментами при выставлении заявки и работе с фьючерсными контрактами являются следующие пункты:

- В момент заключения фьючерсного контракта и во время его действия цена фьючерса всегда ниже цены базового актива;

- Чем ближе момент исполнения контракта, тем все больше цена фьючерса стремится к рыночной цене базового актива, и в итоге сравнивается с ней.

Как купить фьючерс

Механизм покупки фьючерса:

- Торговля фьючерсами осуществляется на срочном рынке. Как правило, при открытии брокерского счета брокер предоставляет доступ на фондовый, срочный и валютный рынки.

- Необходимо завести на счет деньги, указав при переводе вид рынка.

- Выбрать из доступного списка срочный контракт. До этого надо внимательно изучить спецификацию заинтересовавших вас инструментов, где будет основная информация: тип контракта, лот, расчетная цена, дата исполнения и пр.

- Подать заявку на покупку, указав количество лотов и цену. Одним из преимуществ фьючерса является то, что не надо сразу оплачивать всю стоимость контракта, только его часть (гарантийное обязательство).

- Дождаться исполнения заявки, зафиксировать прибыль или убыток.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Сама процедура ничем не отличается от торговли обычными ценными бумагами (акциями и облигациями). Ждать исполнения контракта совсем не обязательно. Это обычный биржевой инструмент, который можно покупать и продавать сколько угодно раз.

В конце торгового дня биржа начисляет на фьючерс вариационную маржу – разницу между ценой покупки/продажи и ценой на время закрытия торгов, которая поступает на счет инвестора. Финансовый результат сделки складывается из всех начислений, выполненных в течение расчетного периода.

Если мы посмотрим список доступных срочных контрактов, например, на Московской бирже, то увидим, что на один и тот же базовый актив может быть несколько фьючерсов. Отличаются они датой исполнения и расчетной ценой. Одновременно с этим каждый из фьючерсов отличается от рыночной стоимости базового актива. Рассмотрим на примере акций Газпрома:

На 28 августа 2020 г. доступны 4 контракта. В 1 лоте 100 акций. Рыночная стоимость актива на эту же дату – 184,29 руб. за акцию. По мере приближения времени исполнения договора цена фьючерса приближается к рыночной цене базового актива.

Это видно на скрине выше. Ближайшая дата исполнения – 17 сентября. Стоимость контракта равна 18 459 руб. или 184,59 руб. за акцию. Разница в ценах объясняется тем, что рыночная устанавливается на текущий момент под воздействием спроса и предложения, а фьючерсная строится на ожиданиях – это всегда прогнозная величина, которая зависит от разных факторов (политических, экономических, природных и пр.).

История[править | править код]

В Северной Америке фьючерсные рынки официально работают с середины XIX века. Вплоть до середины XX века торговля велась в основном фьючерсами на сельскохозяйственные товары и драгметаллы. В 1970-е появились контракты на финансовые инструменты, фондовые индексы и ипотечные ценные бумаги. С 1978 года началась торговля фьючерсными контрактами на топочный мазут, а с начала 1980-х — на нефть и другие нефтепродукты. В декабре 2017 года началась торговля фьючерсами на Биткойн.

В современной истории России торговать фьючерсами на биржах начали ранее, чем акциями, такова была особенность становления капитализма в годы экономических реформ в России, первые фьючерсы были в духе того времени: на сахар, на водку и другие товары.

Классификация контрактов

Фьючерсы подразделяются на две категории: поставочный и расчетный. Естественно, что в зависимости от вида контракта изменяется технология торговли. Поэтому перед тем начать совершать торговые операции необходимо тщательно изучить характерные особенности обоих видов.

Поставочный

Суть поставочного фьючерса четкого выражена в самом названии дериватива. Он предполагает совершение сделки с реальной поставкой товара. Таким образом, по завершению срока обращения контракта покупатель должен получить актив по предварительно установленной цене. Соблюдение условий контролируется биржей, при нарушении правил сделки на участника накладывается штраф.

Расчётный

Расчетный фьючерс – кардинальная противоположность, ведь согласно условиям этого контракта фактическая поставка актива не предусматривается. Расчет между участниками производится исключительно в денежной форме.

Из всего сказанного выше можем сделать вывод, что поставочные фьючерсы используются в основном сельскохозяйственными и промышленными предприятиями, которые реально заинтересованы в покупке сырья или готового товара по оптимальной цене. В свою очередь, расчетные контракты используются инвесторами для совершения спекулятивных сделок.

В современном мире

Фьючерсы (от англ. futures) – это обязательство купить или продать определенный актив (его называют базисным) по определенной цене в определенную дату в будущем. При этом каждый фьючерсный контракт характеризуется количеством базисного актива (напр. штук акций), датой исполнения контракта (датой экспирации) и, собственно, ценой (цена страйк), по которой покупатель соглашается купить базисный актив, а владелец продать.Таким образом, продавец обязуется продать определенное количество базисного актива в будущем по определенной цене, а покупатель, по наступлению этого времени, купить его по оговоренной цене. Гарантом сделки выступает биржа, которая берет с обоих участников сделки страховые депозиты.

Базовым активом могут быть:

- Определенное количество акций (фьючерсы на акции);

- Фондовые индексы (индексный фьючерс);

- Валюта (валютный фьючерс);

- Товары, торгующиеся на биржах, например, нефть (товарный фьючерс).

- Процентные ставки (процентный фьючерс).

Все фьючерсные контракты торгуются на специальных торговых площадках – срочных секциях фондовых товарных или валютных бирж. В России, к примеру, на Московской бирже есть срочный рынок, где торгуются фьючерсы и опционы.

Перед тем, как тот или иной фьючерсный контракт будет запущен в обращение, биржа определяет условия торговли им, которые называются «спецификация». В этом документе содержится информация о базовом активе, количество единиц этого актива, дата экспирации (исполнения) фьючерса, стоимость минимального шага цены и т.д. Пример такой спецификации — описание фьючерса на Индекс РТС.Фьючерсы бывают двух типов — расчетные и поставочные. В случае последних разрешается физическая поставка базисного актива — например, нефти или валюты. Бывает, что такая поставка не подразумевается и фьючерс является расчетным. Тогда в момент его экспирации стороны сделки получаются разницу между ценой заключения контракта и расчетной ценой в день экспирации, умноженную на количество имеющихся контрактов. Фьючерсы на индексы относятся как раз к расчетным, поскольку их поставить невозможно.При торговле фьючерсными контрактами ежедневно происходит пересчет стоимости позиции по отношению к предыдущему дню со списанием/зачислением денег на счет инвестора. То есть, разница между ценой покупки или продажи фьючерса и расчетной ценой его экспирации ежедневно поступает на счет торговца — это понятие вариационной маржи. Фьючерсы имеют срок действия, который кодируется в их названии. Например, в случае индекса РТС, название формируется так: RTS — <месяц исполнения=””>.<год исполнения=””> (например, фьючерс RTS-6.14 исполнится в июне 2014 года).

Роль фьючерсов в современной экономике

Фьючерсный рынок можно

назвать одним из индикаторов показывающих

состояние экономики в отдельно взятой

стране. Он довольно чутко реагирует на

появление негативных тенденций и

факторов, сам при этом являясь одной из

важнейших частей финансового рынка.

От слаженной работы фьючерсного рынка

во многом зависит состояние экономического

климата в стране.

Финансовый рынок это

структура позволяющая максимально

эффективно распределять и перераспределять

капиталы между отдельными отраслями и

сегментами экономики. При этом он

генерирует целое множество показателей,

так или иначе обрисовывающих текущую

экономическую ситуацию. На рисунке ниже

схематически показана структура

рыночного пространства (в одной из

возможных её классификаций**).

Как видно из рисунка,

рынок производных финансовых инструментов

(к коему помимо фьючерсного относится

ещё и рынок опционов) представляет собой

некое средоточие — точку в которой

сходятся большинство нитей от всех

остальных участников рыночного механизма.

Такое положение вещей,

собственно говоря, и делает фьючерсный

рынок тем самым индикатором отражающим

изменения происходящие во всей структуре

в целом. Наблюдение за ним даёт возможность

наблюдать и за всеми остальными сегментами

финансового рынка анализируя их влияние

друг на друга и прогнозируя их дальнейшее

поведение.

Так, например, анализируя

соотношение цен фьючерсных контрактов

на процентные ставки и на облигации,

можно делать выводы о том какую

денежно-кредитную политику преследует

в настоящее время государство. О смягчении

этой политики обычно говорит рост цен

на фьючерсные контракты по процентным

ставкам превышающий рост фьючерсов на

облигации. А об ужесточении — снижение

цен на фьючерсы по процентным ставкам

опережающее аналогичное снижение цен

по фьючерсам на облигации.

** Дело в том, что в

зависимости от целей анализа, а также

от особенностей экономического развития

в разных странах эта структура может

представляться несколько по разному.

История

Первая фьючерсная биржа появилась в Осаке – древней столице Японии, еще в средние века, на ней торговали будущим урожаем риса. Однако, современная фьючерсная торговля зародилась в Чикаго в середине девятнадцатого века. В 1840-х годах Чикаго стал коммерческим центром Среднего Запада. Этому способствовали удобное географическое положение, а также налаженная инфраструктура (железная дорога и телеграф). Примерно в это же время изобретатель Сайрус Маккормик, закончив проект своего отца, представил молотилку для обработки зерна, благодаря которой производительность фермерских хозяйств увеличилась.

Фьючерсные контракты постепенно получили большое распространение из-за выгод, связанных с их использованием. Покупатель фьючерсного контракта, мог передумать покупать по нему зерно и перепродать это право заинтересованному лицу. Или же фермер, который по какой-либо причине не мог или не хотел в положенный срок поставить оговоренное количество зерна, мог продать это обязательство (за поставку ведь полагались деньги) другому фермеру. В случае плохой погоды, покупатели фьючерсных контрактов оказывались в большом выигрыше, поскольку имели право купить зерно по значительно меньшей цене, чем оно стоило после неурожая. Однако, если, наоборот, наблюдалось перепроизводство и цена падала, то фьючерсный контракт мог оказаться уже не таким выгодным делом. Довольно быстро фьючерсами заинтересовались и спекулянты, которым на самом деле не нужно было никакое зерно. Такие игроки преследовали лишь одну цель — купить дешевле и продать дороже.Изначально на бирже торговали только зерновыми культурами (кукурузой, пшеницей, овсом и т.п.), но позже появились фьючерсы на активы, не относящиеся к этой области — в 1960 г. на конкурирующей с CBOT Чикагской товарной бирже (CME) начались торги фьючерсами на живой скот и мороженую свинину. В 1982 году на CBOT были введены полностью электронные фьючерсные контракты на золото и серебро. Затем в 1982 году появился фьючерс на самый известный американский биржевой индекс — S&P 500. В 1999 году CME впервые ввела погодные фьючерсы. Несмотря на некоторую необычность этого инструмента, они очень важны для экономики США, поскольку позволяют уменьшить ценовые риски в сельском хозяйстве и энергетике страны.

Основное понятие фьючерсных сделок

Особенности фьючерсов:

- Сделки заключаются на продукт, цену которого невозможно прогнозировать на будущее.

- Заключённое соглашение может сопровождаться страхованием, гарантирующим выполнение условий всеми участниками или возмещение клиринговой фирмой.

- Риски при фьючерсных сделках стремятся к нулю благодаря предварительной игре в ценовой политике поставщика/покупателя.

- Условия соглашения установлены предварительно и понятны обоим участникам.

Эти характерные черты обеспечивают фьючерсам высокую ликвидность и позволяют планировать бюджетные средства.

ВАЖНО! Следует отличать фьючерсные контракты от опционов. В первом случае исполнение условий является обязательным, а во втором — только если это выгодно участнику сделки

Базовая структура фьючерсного рынка

В этом разделе мы рассмотрим, как работает фьючерсный рынок, чем он отличается от других рынков, и как действует кредитное плечо на нём.

Как работает фьючерсный рынок

Вы, вероятно, знакомы с понятием производных финансовых инструментов (деривативов).

Другими словами, цена дериватива (производной базового актива) зависит от изменения цены на этот самый базовый актив. Например, значение производной, связанной с S & P 500 является функцией динамики цен на S & P 500. Так вот, фьючерс, по своей сути, является деривативом.

Фьючерсы являются одними из старейших срочных контрактов. Они изначально были разработаны, чтобы позволить фермерам застраховаться от изменения цен на их продукцию между посевом и временем когда урожай будет собран и доведен до рынка. Таким образом, многие фьючерсные контракты сосредоточены на таких вещах, как домашний скот (крупный рогатый скот) и зерна (пшеницы). С тех пор фьючерсный рынок расширился и теперь включает контракты, связанные с широким спектром активов, в том числе: драгоценными металлами (золото), промышленными металлами (алюминий), энергетикой (нефть), облигациями (казначейские облигации) и акциями (S & P 500).

Чем фьючерсы отличаются от других финансовых инструментов

Фьючерсы имеют несколько отличий от многих других финансовых инструментов.

Во-первых, стоимость фьючерсного контракта определена движением чего-то еще – у самого фьючерсного контракта нет «врожденной» стоимости.

Во-вторых, срок жизни фьючерсов ограничен. В отличие от акций, которые могут существовать вечно (или так долго, пока существует выпустившая их компания), у фьючерсного контракта есть дата истечения срока действия, после которой договор прекращает существование. Это означает, что при торговле фьючерсами направление рынка и выбор срока исполнения жизненно важны. Как правило, при покупке фьючерса вы будете иметь несколько вариантов срока его исполнения.

Третье различие состоит в том, что многие фьючерсные трейдеры, в дополнение к созданию прямых пари на направление движения рынка, используют более сложную торговлю, результаты которой зависят от отношения различных договоров друг с другом (чуть позже мы поговорим об этом более подробно). Однако, наиболее важным различием между фьючерсами и большинством других финансовых инструментов, доступных индивидуальным инвесторам, является использование кредитного плеча.

Кредитное плечо

При покупке или продаже фьючерсного контракта, инвестор не должен платить за весь контракт. Вместо этого, он вносит небольшой авансовый платеж для того, чтобы инициировать позицию. В качестве примера, давайте рассмотрим гипотетическую торговлю фьючерсным контрактом на S & P 500. Стоимость одного пункта контракта на S & P 500 составляет $ 250. Так, если уровень S & P составляет 1400, то стоимость фьючерсного контракта составляет $ 350 000 ($ 250 X 1400). Но для того, чтобы начать торговлю достаточно внести начальную маржу в размере $ 21 875.

Так что же произойдет, если уровень S & P 500 изменится? Если уровень S & P вырастет до 1500 (рост всего на 7%), то контракт будет стоить уже $ 375 000 ($ 250 X 1500). Другими словами, стоимость контракта увеличилась на $25 000 ($375 000 – $350 000 = $25 000). И эту разницу инвестор с чистой совестью положит себе в карман. Таким образом, при начальном уровне вложений в $21 875, он заработает $25 000 чистой прибыли (прибыльность более 100%). Возможность достичь таких больших прибылей, даже при небольшом изменении цены базового индекса, является прямым результатом действия кредитного плеча. И именно эта возможность привлекает многих людей на фьючерсный рынок.

Давайте теперь посмотрим на то, что может произойти, если S & P 500 упадёт в цене. Если S & P упадёт на десять пунктов – до 1390, контракт будет стоить $ 347 500, и наш инвестор будет иметь убыток в размере $ 2500. Каждый день, биржа будет сравнить стоимость фьючерсного контракта со счетом клиента и либо добавлять прибыль, либо вычитать потери. Биржа требует, чтобы баланс счета оставался выше определенного минимального уровня, который в случае S & P 500 составляет $ 17500. Таким образом, в нашем примере трейдер будет иметь потери «на бумаге» в размере $ 2500, но не будет обязан размещать дополнительные наличные деньги, чтобы сохранить открытую позицию.

Что произойдет, если S & P упадет до значения 1300? В этом случае, фьючерсный контракт будет стоить $ 325 000 и начальная маржа клиента в размере $ 21 875 будет уничтожена. (Помните, что рычаги работают в обоих направлениях, так что в этом случае чуть более 7%-ное падение S & P может привести к полной потере денег инвестора). В данном случае, либо инвестор вносит денежные средства для восполнения маржи, либо контракт закрывается с убытком.

Как происходит работа с фьючерсами

Торговля производными финансовыми инструментами проходит в срочной секции МБ.

В момент заключения фьючерсного контракта вы оплачиваете часть суммы, которая выступает гарантийным обеспечением вашего желания акции приобрести. Если к моменту исполнения фьючерсного контракта в октябре цена акций оправдает ваши ожидания и возрастет до 240 рублей, вы сможете купить их по зафиксированной в январе цене и тут же продать на бирже по текущей рыночной цене.

В таком случае ваш доход с одной акции составит 40 рублей, а доход с пакета акций, включенных в фьючерсный контракт, составит 400 рублей.

Гарантийное обеспечение при работе на Московской бирже при заключении фьючерсного контракта на акции составляет порядка 10%, и это означает, что для заключения контракта стоимостью 2000 рублей вам как инвестору необходимо предоставить бирже, которая выступает гарантом сделки, лишь 200 рублей.

Котировки фьючерсов

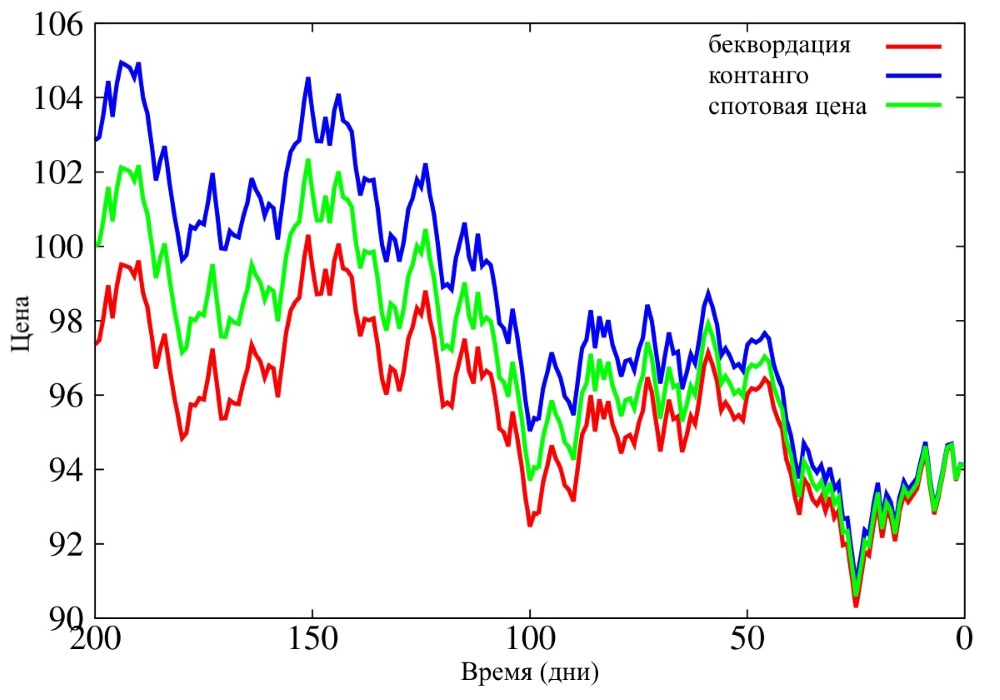

Однако цены на актив и его фьючерс совпадают не полностью, и происходит это по нескольким причинам. Наиболее яркая из них – это сезонность. Например, фьючерс на уголь или топочный мазут, с поставкой непосредственно перед началом отопительного сезона, в июне будет дороже, нежели тот же мазут и уголь в начале лета на товарном (спотовом) рынке.

Почему? Во-первых, из-за сезонного роста спроса, а во-вторых из-за того, что уголь и мазут нужно где-то хранить всё лето, что также влечёт за собой расходы. Покупатель фьючерсного контракта возмещает их, т.е. переплачивает относительно спотовой цены.

Такая ситуация, когда цена фьючерса превышает цену базового актива на спотовом рынке, называется контанго. Обратная ситуация, когда спот-цена выше цены фьючерса, называется бэквордация. Ниже представлены котировки фьючерсов в двух вариантах.

Цена фьючерса с эффектом контанго и беквордации

Когда возможна беквордация? Причины выше говорят о том, что в результате хранения материальных активов должно возникать контанго, хотя сезонность работает в обе стороны. Контанго действительно можно считать более частой ситуацией на рынке, однако на цену контрактов сильно влияют рыночные настроения. Ожидание падения цены может сильнее отражаться на котировках фьючерса, чем на его базовом активе.

Кроме того, беквордация ожидаема для скоропортящихся товаров — яйца, конечно, тоже нужно хранить, но через три месяца (когда их должны поставить) они будут явно не первой свежести. И это закладывается в котировки фьючерса в виде пониженной цены. Ну и разумеется, в любой сделке присутствует небольшая комиссия биржи и вашего брокера.

Важной особенностью рынка является сокращение спреда (расстояния между ценой базового актива и фьючерса) со временем. Это понятно: когда наступает срок обязательства по контракту, происходит расчет или поставка самого актива по его текущей цене

Чем длиннее фьючерс, тем сильнее может быть разрыв в начальной стадии контракта — который, тем не менее, будет сокращаться. Это свойство используют в арбитражных стратегиях.