Корпоративные облигации на московской бирже

Содержание:

Как анализировать облигации

Для начала нужно определиться со сроками инвестирования, выбрав одну из стратегий:

- Долгосрочный период. Предполагает покупку надежных облигаций на срок от 5 лет, для которых предусмотрена высокая процентная ставка.

- Лестница. Здесь применяется диверсификация вложений путем инвестирования в бумаги с разными сроками погашения. Как правило, инвесторы используют от 3 до 10 облигаций.

- Штанга. Включает как долгосрочное, так и краткосрочное инвестирование. Первые позволяют сохранить фиксированную долю прибыли, а вторые – приумножить капитал.

- Пуля. Предусматривает погашение в один и тот же срок. Тактика применяется для инвестирования под конкретные цели.

Облигации – консервативный инструмент, а потому метод технического анализа к ним не может быть применен. При выборе долговой бумаги преимущественно используется фундаментальный анализ.

На что следует обращать внимание при выборе эмитента:

- Кредитоспособность. Ее можно оценить исходя из кредитных рейтингов, которые присваиваются фирмам профессиональными рейтинговыми агентствами.

- Надежность. Самыми выигрышными в этом плане считаются государственные облигации ОФЗ (облигации федерального займа). Насторожить должны бумаги частных фирм с низкими кредитными рейтингами.

Если мы выбрали компанию-эмитента и сроки размещения определены, можно приступить к анализу облигаций. Для сортировки выгодных предложений нам понадобятся следующие параметры:

- Доходность. Чтобы определить потенциальную прибыль, следует оценить разницу между биржевой и номинальной ценой актива, годовую процентную ставку, срок погашения. Кроме того, данный показатель сравнивается со среднерыночными: завышенная ставка увеличивает риски.

- Ликвидность. Чем активнее история торгов, чем чаще инвесторы покупают облигации определенных выпусков, тем выше ликвидность и возможность быстро продать активы в случае необходимости.

- Иногда выгоднее приобрести государственные облигации, которые не облагаются налогом, нежели более доходные корпоративные, но с которых придется платить налог.

В первую очередь, необходимо смотреть на такие показатели, как закредитованность компании-эмитента, её финансовые результаты за последние года.

Для анализа облигаций, торгуемых на московской бирже, можно посмотреть карточку эмитента в разделе «Отчетность эмитентов» на сайте moex.com.

Также для анализа удобно использовать такие онлайн агрегаторы, как bonds.finam.ru и rusbonds.ru.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Виды облигаций

Вниманию инвесторов представлено множество видов ценных бумаг. Их классифицируют по различным признакам. Перед покупкой инвестор выбирает тип, исходя из оптимальных для себя условий финансирования.

Классификация облигаций по способу получения дохода

По способу получения дохода бумаги делятся на:

- купонные – выплаты начисляются частями регулярно на протяжении всего срока обращения;

- бескупонные (дисконтные) – выплата происходит после продажи бумаг.

По статусу эмитента

Выделяют государственные облигации, регулируемые Минфином России (к ним относятся и ОФЗ), муниципальные (выпускаются региональными властями), корпоративные (от частных компаний).

По сроку погашения

Различают:

- краткосрочные – с погашением до года;

- среднесрочные – с действием от года до пяти лет;

- долгосрочные – от пяти лет;

- бессрочные – с постоянным продлением.

По типу погашения

По типу погашения облигации делятся на:

- безотзывные – с выплатой только по окончании срока;

- досрочно погашаемые (отзывные) – с возможностью сдачи досрочно;

- возвратные – с правом истребования выплаты раньше срока;

- амортизируемые – с частичным погашением эмитентом номинала облигации в период её обращения.

По степени обеспеченности

Выделяют:

- закладные – под залог имущества компании-эмитента;

- необеспеченные – без залога;

- гарантированные – с дополнительной гарантией от третьей стороны.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Как выбрать ОФЗ для ИИС

ОФЗ – это облигации федерального займа, т.е. проще говоря деньги, которые одалживает государство. Если кто-то покупает облигацию, это означает, что она дает деньги взаймы. Со своей стороны России обязуется вернуть одолженную сумму по номиналу (в заранее оговоренный срок), а также выплатить купонный доход – сегодня по ОФЗ он составляет порядка 5,87%.

Как купить, так и продать ОФЗ можно по рыночной стоимости (в среднем около 1000 рублей за 1 штуку). В дальнейшем вы можете:

- Дождаться срока погашения (есть выпуски на 3 года, 5 лет, 10 лет и другие) и продать ее, получив как купонный доход (выплаты идут каждые 6 месяцев), так и выплату по номиналу (первоначальный взнос).

- Продать ее досрочно по более высокой цене. Причем выплаты по купону теряются, а с полученной прибыли придется уплатить НДФЛ 13% (если вы не выбрали налоговый вычет по типу Б).

Но какие еще облигации (кроме ОФЗ) лучше купить на ИИС? Наряду с ними существуют и другие государственные облигации, которые выпускают:

- правительства регионов;

- муниципальные администрации (городов и других населенных пунктов);

- администрации округов.

Например, могут быть облигации города Москвы или Омской области. Такие активы считаются менее надежными, и доходы по ним могут быть разными

Но чтобы разобраться с тем, как правильно выбрать облигации, рекомендую обратить внимание и на эти инструменты. В 2003 г

был только один случай дефолта, причем кредиторы (в том числе граждане) все равно получили выплаты за счет федерального бюджета.

Виды облигаций федерального займа

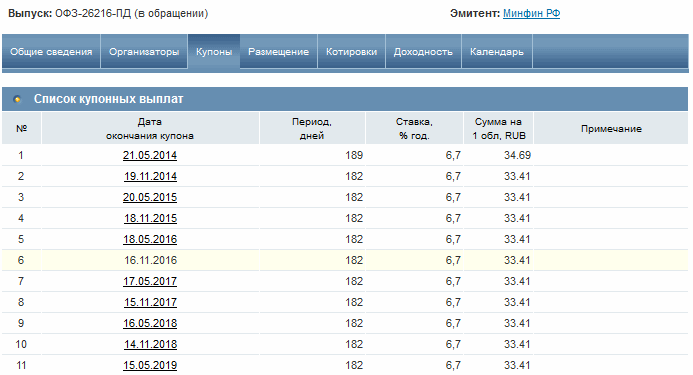

Для более детального понимания принципа работы государственных облигаций целесообразно представить некоторую классификацию. Например, по сроку действия гос. облигации можно подразделять на долгосрочные, со средним сроком и краткосрочные — в настоящий момент на рынке имеются ОФЗ с обращением вплоть до 2036 года (ОФЗ-46020-АД). Однако более интересна классификация по принципу выплаты купонного дохода ОФЗ, согласно которой можно выделить следующие виды:

Облигации с переменным купоном (ОФЗ-ПК). Были выпущены 14 июня 1996 года в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа. Доход выплачивается раз в полугодие (известно только значение ближайшего к выплате купона), а показатель купонной ставки привязан к некоторой изменяющейся величине — например к инфляции или к ставке RUONIA, которую можно понимать как взвешенную ставку однодневных рублевых кредитов 35 банков и посмотреть на сайте http://www.ruonia.ru/

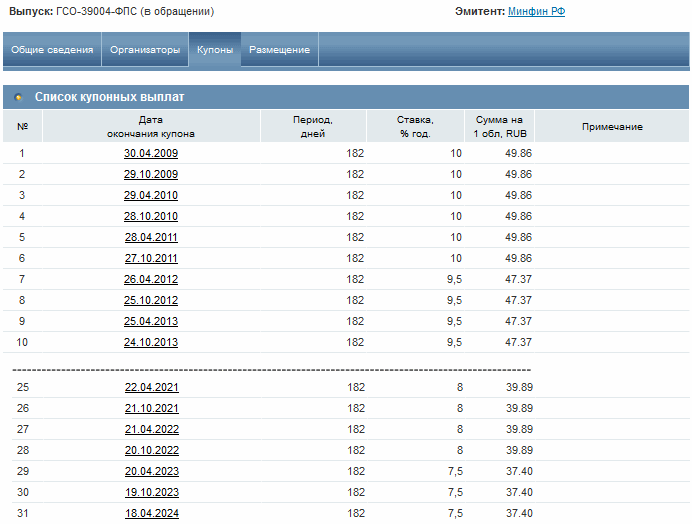

Облигации с постоянным доходом (ОФЗ-ПД). Появляются в 1998 году и предусматривают фиксацию купонных выплат на весь период обращения. На сегодня предусматривают выплату постоянной суммы раз в полгода, т.е. каждые 182 дня в течение срока обращения

В 1999 году начался выпуск облигаций с фиксированным купоном (ОФЗ-ФК или ОФЗ-ФД). По сути это была новация, которая сначала выдавалась владельцам краткосрочных облигаций, поскольку выплаты последних в кризис 1998 года оказались просто заморожены. Несмотря на название, ставка купона по таким облигациям может меняться, но изменение известно заранее — к примеру, несколько лет выплаты установлены в размере 9%, а затем станут 7%. В данный момент такие выпуски потеснены облигациями с амортизацией долга

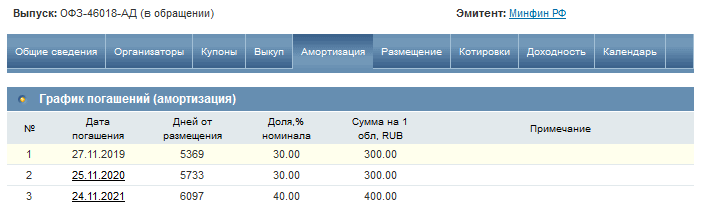

На сегодня заметное распространение получили облигации с амортизацией долга (ОФЗ-АД), по которым сумма основной задолженности погашается периодически и известна заранее. Первый выпуск состоялся в 2002 году. Отличие таких облигаций от предыдущих в том, что гашение по ним как правило начинается не сразу — например для ОФЗ-46018-АД, выпущенной в 2005 году, дата начала погашения — ноябрь 2019 года. Такие бумаги предназначены для пенсионных фондов, срок их обращения может доходить до 30 лет

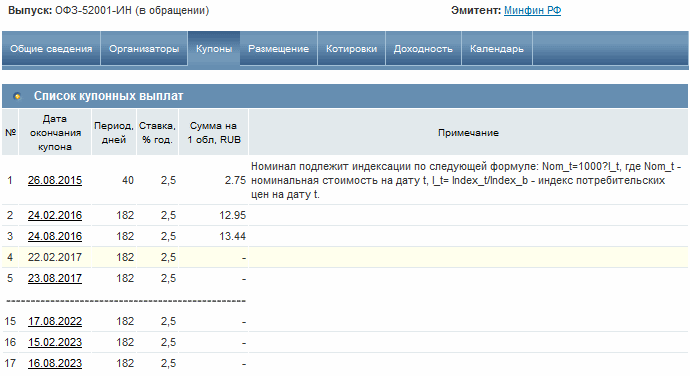

В прошлом году начался выпуск облигаций с индексируемым номиналом (ОФЗ-ИН). По ним ставка по купону сделана постоянной, но номинал ценной бумаги, от которого считается ставка, ежемесячно индексируется на индекс потребительских цен в России; пока что выпущено только две облигации данного типа

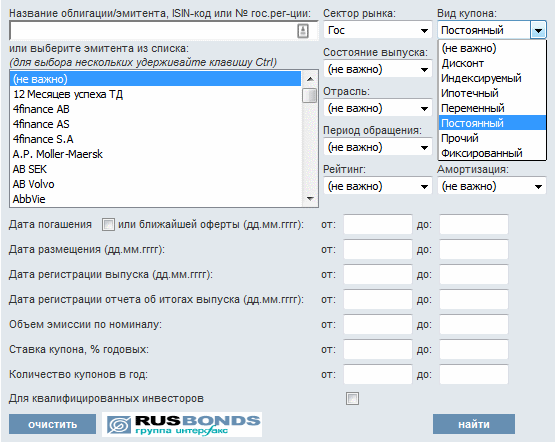

Найти каждую из типов облигаций (как и график купонных выплат, для чего потребуется бесплатная регистрация) можно на сайте , кликнув там в меню «Поиск облигаций». В результате будет примерно следующее окно:

В секторе рынка нужно выставить «Гос» и варьировать вид купона, причем существует и множество тонких настроек. Так, если не выбирать вид купона, а выставить лишь наличие амортизации, то в результатах поиска будут отражены только облигации федерального займа вида ОФЗ-АД. В этом же окне можно определить вид облигации, введя ее код с сайта Московской биржи в верхнюю строку поиска.

Что можно купить на ИИС

Основной вопрос, от которого во многом зависит ваша доходность – что купить на ИИС. В любой момент вы можете купить облигации на ИИС и многие другие активы:

- акции российских и зарубежных компаний;

- корпоративные облигации (российские и иностранные);

- иностранная валюта;

- ETF – портфель из большого количества ценных бумаг;

- фьючерсы;

- опционы и другие.

Доход можно получать из разных источников:

- положительная разница между продажей и покупкой ценных бумаг;

- дивиденды по акциям;

- купонный доход по облигациям;

- доходы от передачи средств в доверительное управление;

- заработок на разнице курсов валют.

Т.е. ваш выбор практически не ограничен – вы можете составить портфель практически из любых активов. Вместе с тем практически все инвесторы и эксперты единодушны, что наиболее правильное решение (особенно для новичков) – купить ОФЗ на счет ИИС. Так называют облигации федерального займа.

Это ценные бумаги, которые выпускаются РФ в лице Минфина. Владельцам облигаций гарантируется выплата по номинальной цене в заранее определенную дату (например, 1000 рублей через 2 года), а также купонного дохода (выплата по процентам). В среднем доход составляет 5-6% годовых, причем чем больше срок погашения ОФЗ, тем доходнее бумаги (проценты увеличиваются до 7% и выше).

Где смотреть список облигаций?

Прежде чем выбирать, нужно посмотреть на все бумаги, что имеются на рынке

Кроме того, знать на какие параметры обращать внимание. И самое главное, определиться с целями инвестиций и величиной риска, который вы готовы психологически принять

Но обо всём по порядку.

Все еврооблигации можно разделить по типу эмитента: государственные, муниципальные и корпоративные. Если важны минимальные риски, то лучше выбрать государственные или муниципальные. Если готовы взять на себя риски побольше, рассмотрите корпоративные бумаги известных и крупных компаний, в которых лично вы точно уверены.

Но перейдём к вопросу о списке всех бумаг. Если вы читали статью по порядку, то заметите, что мы уже писали о первом самом очевидном способе — настроить таблицу в торговом терминале QUIK, она покажет все облигации в валюте и в ней можно смотреть все параметры. Удобно сортировать по любому столбцу и принимать решение.

Но не всегда будет так, что торговый терминал под рукой. На этот случай есть специальные сайты. Рассмотрим их особенности:

-

http://www.rusbonds.ru/ — удобный сайт с исчерпывающей информацией по облигациям. Большой плюс — хороший фильтр для поиска по большому количеству нужных параметров. Действительно удобно, например, можно отфильтровать даже по виду купона. Сервис бесплатный, но без регистрации нельзя посмотреть очень нужные параметры, например, таблицу с датами выплаты купонов.

Фильтр на rusbonds: Государственные еврооблигации в обращении с постоянным купоном

-

http://bonds.finam.ru/trades/today/euro/ — сайт брокера ФИНАМ с таблицей всех обращающихся еврооблигаций. Есть вся необходимая информация о бумагах, итоги торгов, календарь купонов. Регистрация не требуется. Чтобы найти таблицу, перейдите в «Облигации» → Вкладка «Итоги торгов» → Внутренняя вкладка «Еврооблигации». На странице конкретной облигации есть информация по каждому эмитенту, даты выплаты купонов находятся во вкладке «Платежи».

Список еврооблигаций на Финаме

-

smart-lab.ru/q/eurobonds/ — на этом старом и популярном сайте о торговле на бирже, тоже есть неплохой список и интересная карта доходности.

Карта доходности еврооблигаций на smart-lab

- cbonds.ru — список был бы неполным без этого сайта. Там много интересных инструментов, но, к сожалению, они все платные и сильно ориентированы на профессионалов.

Это были самые популярные ресурсы. Можно заметить, что названия для одних и тех же бумаг на них немного отличаются. Кроме того, отличается и графа доходность, все сайты считают её по-своему. Поэтому при принятии решения, лучше всё считать самому и использовать QUIK.

Признаки отнесения облигаций к высокодоходным

Общепринятых критериев, по которым ту или иную облигацию можно отнести к ВДО, нет. Иногда один и тот же эмитент может выпускать бумаги со средней по рынку доходностью и высокодоходные. Попытаемся выделить признаки отнесения облигаций к ВДО:

- Объем выпуска до 1 млрд рублей.

- Эмитенты имеют низкие рейтинги или не имеют их вообще.

- Пользуются спросом в основном среди частных инвесторов.

- Ставка купона выше ключевой ставки Центробанка минимум на 5 %. По состоянию на январь 2020 года это от 11,25 %. За основу взято положение из Налогового кодекса, когда повышенным налогом на доходы (35 %) облагается превышение купонной доходности над номиналом облигации плюс 5 %.

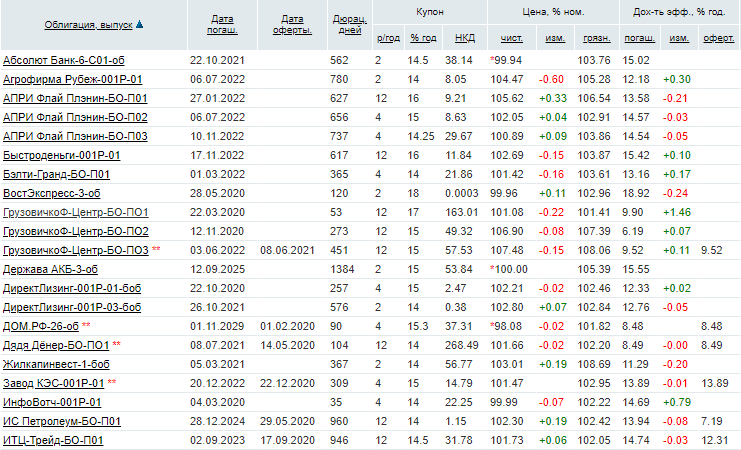

Примеры высокодоходных бондов вы можете увидеть на скрине с сайта rusbonds.ru. Там есть представители лизинговых компаний (Директ Лизинг), транспортных (ГрузовичкоФ-Центр), МФО (КарМани), производственных (Челябинский завод профнастила, ООО “Эбис”, занимающийся обработкой вторичного неметаллического сырья) и др. На скрине далеко не полный перечень. Весь список ВДО можно посмотреть на сайте rusbonds.ru или cbonds.ru.

Какие акции и облигации купить новичку

Мы не даём индивидуальных инвестиционных рекомендаций. Представленная информация выложена лишь для ознакомления!

Сложно ответить однозначно на вопрос: какие акции и облигации купить сейчас. Вообще инвестиции это долгосрочный процесс, но мало кто готов ждать. Большинство инвесторов волнует вопрос заработка прямо сегодня. Никто не знает куда пойдут биржевые котировки сегодня, поэтому гарантированного заработка на бирже не бывает.

Никто не знает будущие биржевые котировки, а те кто думает, что знает являются выдумщиками и прогнозистами. Причём предсказатели и аналитики не торгуют и не инвестируют.

Поскольку статья рассчитана на разумных инвесторов, то мы более детально рассмотрим долгосрочные инвестиции в акции и облигации.

Новичкам лучше всего составить инвестиционный портфель ценных бумаг. Это позволит диверсифицировать риски потери от отдельных компаний.

Инвестиционный портфель или портфель ценных бумаг (от англ. «investment portfolio») — это совокупность акций и облигаций с оптимальным соотношением доходности и риска для конкретного инвестора.

Выделим правила формирования состава портфеля, чтобы инвестор чувствовал себя комфортно:

- Не вкладывать все деньги в одну компанию. Ограничивайте вес одной компании в портфеле не более 20%;

- Всегда иметь часть денег в облигациях, но не более 25-75%. Так советовал знаменитый Бенджамин Грэм;

- Избегайте популярных компаний, поскольку их акции вероятно уже дороги;

- Инвестируйте на долгосрок, избегайте краткосрочных спекуляций;

- Не вкладывайте в компании, которые имеют высокие показатели мультипликаторов P/E, P/BV, EV/EBITDA, DEBT/EBITDA. Эти коэффициенты можно найти в интернете;

- Избегайте мелких компаний, если вы не разбираетесь в бизнесе;

- Не стоит покупать бизнес, только потому что он вам нравится. Нужно изучить базовые мультипликаторы. Возможно, что эта компания очень дорого стоит;

Новичкам можно начать с покупок дивидендных акций крупных компаний, их называют голубыми фишками. Это устойчивые бизнесы с долгой историей.

Из облигаций традиционно все начинают с ОФЗ. Они же самые надёжные, но малодоходные. Начинающим лучше взять выпуски, которые имеют дату погашения до 5 лет, чтобы снизить риски сильного колебания цены.

Практически всегда существовало такое понятие как акции «роста» и «стоимости». Главное отличие в том, что акции роста имеют высокие темы прироста прибыли. Инвесторы новички любят вкладывать деньги в них, думая, что это разумная инвестиция. Но как правило, эти компании продаются по очень дорогим мультипликаторам. Будущие высокие темпы роста уже заложены в текущую цену. В случае замедления темпов акции роста могут сильно упасть.

Грэм советовал вкладывать только в крепкие акции (стоимостные), которые переживут любой кризис. Инвестор может спать спокойно, зная, что его компания точно устоит.

Акции роста vs Акции стоимости;

Как расшифровываются аббревиатуры в конце названия облигации

А теперь поговорим о том, что такое все эти странные ПД, ПК, АД, об, боб и другие аббревиатуры после наименования бонда. Это не что иное, как обозначение типа облигации, чтобы инвесторам было проще с первого взгляда понять, с какой бумагой они имеют дело.

Итак, поехали.

Облигации с постоянной купонной доходностью имеют на конце названия аббревиатуру ПД, например, ОФЗ-26214-ПД. Что такое постоянный купон, я уже писал. Эмитент выплачивает оговоренную сумму раз в год, полгода или квартал. Например, выплата составляет 15% годовых. Номинал облигации – 1000 рублей. Значит, инвестор, владеющий облигацией на дату выплаты купона, получит 150 рублей. Если выплата раз в полгода, то за один раз он получит 75 рублей.

Облигации с переменной купонной доходностью имеет на конце названия обозначение ПД. Ставка не постоянная, а зависит от некоторых показателей, например, ставки рефинансирования ЦБ. Допустим, доходность купона определяется как +3 процентных пункта к ставке рефинансирования. Сейчас значение ставки 7,75%. Следовательно, купонная выплата составит 10,75%.

Облигация с амортизацией долга имеет на конце названия аббревиатуру АД, например, ОФЗ-46022-АД. Это означает, что эмитент будет постепенно погашать облигацию, чтобы полная выплата не легла на его нежный капитал тяжким бременем. Чаще всего погашают равными пропорциями – например, по 10% от начального номинала. К примеру, если номинал облигации составляет 1000 рублей, а срок погашения – 10 лет, то каждый год компания будет платить купон и еще по 100 рублей, уменьшая номинал ценной бумаги

Обратите внимание, что при уменьшении номинала снижается и купонная выплата!

Обыкновенная облигация – на конце названия ставится сокращение «об». Это стандартная корпоративная облигация с постоянным купонным доходом.

Биржевая облигация – на конце названия находится сокращение «боб». Биржевая облигация считается более надежной, чем обыкновенная, так как ее погашение гарантируется биржей, а не только эмитентом.

Субординированные облигации

Суборды выпускаются банками или финансовыми учреждениями для увеличения своего капитала. Их отличие состоит в том, что договоренность по погашению относятся ко второму уровню обязательств. Это значит, что в случае банкротства организации, выпустившей такие бумаги, долг по ним будет возвращаться в последнюю очередь.

Помимо этого, суборды могут применяться в мошеннических махинациях, потому специалисты рекомендуют воздерживаться от сделок с такими бумагами. Чаще всего информация о том, к какому виду относится бонд (к обычному или субординированному), содержится в договоре оферты.

Термин «облигации» — что это простыми языком

Облигация (от англ. «bonds») — это долговая ценная бумага с заранее установленным доходом. Держатели удерживают их и получают прибыль.

Главной идея долговых ценных бумаг: кредитование эмитента. Компания проводит эмиссию облигаций, далее продаёт их инвесторам, тем самым, беря деньги в долг. В день экспирации (погашения) эмитент обязан выкупить облигации по номинальной цене, иначе по этому выпуску будет объявлен дефолт.

Владельцы облигаций являются прямыми кредиторами. Они одолжили деньги эмитенту под проценты. В период действия ценной бумаги они получают доход в виде периодических купонных выплат. Он выплачивает периодически по установленному графику в конкретные дни. Частота выплат может быть раз в полгода, раз в квартал или раз в месяц.

Поскольку доходность облигаций и срок погашения заранее известны, то инвесторы относит их к классу самых «спокойных» ценных бумаг. На сленге их называют «тихой гаванью».

Доходность облигаций ограничена. Держатели не получат больше, чем купонный доход и премию к погашению (если она была).

Валюта облигаций

Могут быть номинированы в рублях, долларах и евро. Конечно, есть выпуски номинированные и в других валютах, но они не котируются на Московской бирже.

Примечание

Облигации выпущенные российскими эмитентами в долларах называются еврооблигациями.

Еврооблигации

Это облигации российского рынка в иностранной валюте. Доходность по ним варьируется от 1 до 10%. Их отличает высокая стоимость. Продажа евробондов производится лотами по 100-200 штук, при этом номинал одной бумаги составляет, как правило, 1000 единиц валюты.

Таким образом, для покупки, скажем, лота из 200 единиц потребуется 200 000 долларов или евро. Конечно, начинающему инвестору это не по карману.

Поэтому специалисты советуют вкладывать средства в валютные бонды не напрямую, а через доверительное управление. Например, через Сбербанк можно инвестировать в это суммы от 1 тысячи рублей.

Выводы

Самый простой способ, как выбрать облигации, — это обращение к сайту банки.ру. Он позволяет отсортировать предлагаемые на фондовом рынке бумаги по эмитенту, доходности, дате погашения.

Покупка такого актива — это, в первую очередь, не способ, как заработать деньги, а путь сохранения накопленного капитала. Например, в ОФЗ можно смело вкладывать суммы, превышающие 1,4 млн рублей. Это удобнее и выгоднее, чем распределять свой капитал по разным банкам.

Облигации — лучшее начало для тех, кто хочет изучить законы рынка. Однако в то же время это инструмент, которым должны пользоваться и те, кто планирует жить с дохода, даваемого инвестиционными активами. Купонные выплаты, в отличие от дивидендов, — стабильный источник средств.