Что такое ипотека: виды, преимущества и недостатки, советы заёмщикам + полезное видео

Содержание:

Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

Это неудивительно, ведь жилищный вопрос волнует многих россиян. При этом лишь часть из них приобретают квартиру или дом с помощью ипотеки

Для многих жилищный займ – это слишком тяжёлое, и что не менее важно, длительное финансовое бремя

Проще говоря, ипотека – продукт достаточно дорогой. Поэтому каждый, кто решает обзавестись собственным жильём, таким образом, хочет найти наиболее выгодное предложение.

Обратите внимание! Оформление ипотечного кредита не является окончанием сделки с недвижимостью. Кроме выплаты продавцу стоимости жилья, необходимо пройти обязательную процедуру регистрации прав собственности

Ипотечных программ на кредитном рынке довольно много, но вот условия большинства из них оставляют желать лучшего. В частности, размеры кредитных ставок у многих банков очень высокие. Где же сегодня можно получить выгодную ипотеку, по минимальной стоимости?

Сбербанк России

Эта банковская организация по праву считается одной из лучших, поскольку всегда имеет в списке продуктов наиболее выгодные предложения. Это касается, в том числе и ипотечных кредитов.

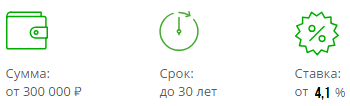

На момент публикации статьи, получить заёмные средства на покупку готового жилья в Сбербанке можно по ставке от 14%. При этом действующая ставка увеличивается на 0,5%, если недвижимость, которую заёмщик хочет приобрести, построена без финансового участия банка. А в случае отсутствия полиса личного страхования, кредитор повышает ставку ещё на 1%.

Максимальный размер ипотеки определяется банком в зависимости от стоимости залога. При этом в качестве обеспечения заёмщик может предложить уже имеющееся у него ликвидное жилье.

Наиболее длительный срок, на который оформляется ипотечный кредит в Сбербанке – 30 лет. Кредит выдаётся исключительно на целевое использование и только в рублях.

Требования к ипотечным заявителям:

- гражданство – российское;

- возраст на дату рассмотрения заявки – не менее 21 года;

- возраст на момент завершения действия ипотечного соглашения – не более 75 лет;

- постоянная регистрация в том российском регионе, где находится отделение Сбербанка;

- наличие постоянного и официального источника дохода;

- полный срок трудового стажа на последнем месте – минимум 12 месяцев.

А также необходимо представить банку справку о зарегистрированных членах семьи по данному адресу.

Документы, необходимые для оформления кредитного договора:

- паспорт главного получателя ипотеки;

- паспорта всех заёмщиков и лиц, которые подписывают договор поручительства;

- трудовая книжка;

- трудовой договор либо его заверенная копия;

- справка о размере ежемесячной заработной платы;

- СНИЛС;

- ИНН.

Более подробную информацию о составе документов и требований к заёмщикам вы можете узнать, оставив заявку на получение кредита.

МДМ банк

Ещё одна кредитная организация, в которой можно оформить выгодную ипотеку – это МДМ банк. Он предлагает всем желающим особый продукт под названием «Прогрессивный». Главным преимуществом этой программы является переменная процентная ставка.

Так, первые пять лет кредитования её минимальный размер составит 15% годовых, а в течение оставшегося времени – 8%+ Mosprime3m.

То есть после пяти лет выплаты займа должник начинает погашать кредит по ставке, размер которой меняется ежеквартально. Кредит на жилье МДМ банк выдаёт лишь в одной валюте – рублях.

При этом максимальная сумма ипотеки не имеет чётких ограничений. Покупаемая недвижимость может быть оформлена в качестве главного залога. Отдать ипотечный долг заёмщик должен в течение максимум 25 лет.

Госкомпания АИЖК

Чтобы сделать ипотеку доступной для людей, в 1997 году Правительством была создана государственная компания АИЖК. Это агентство выдаёт кредиты с существенно более выгодными условиями, чем в присутствующие по рынку конкуренты.

К примеру, по программе «Стимул» ставки АИЖК составляют 6,6%-9,5% годовых, зависимо от первоначального взноса. Ну а большинство банков предлагает жилищные кредиты не менее чем под 12% годовых.

Но нужно помнит, основная проблема заключена в том, что госкомпания не работает напрямую с желающими гражданами. Все ипотечные продукты АИЖК предлагаются исключительно банками-партнёрами. К сожалению, наедятся на качественное предложение своих услуг через посредников, по меньшей мере, глупо.

Каждое агентство имеет свою уникальную ипотечную программу, которая способна обеспечить ему большую прибыль, нежели обычное кредитование по льготным стандартам.

Банки попросту не накапливают в своём портфеле невыгодные дешёвые контракты, ведь они рискуют обернуться неплатежами физических лиц, при малейшем ухудшении экономических условий.

Плюсы и минусы ипотечного кредитования

Ипотека сегодня является наиболее распространенным способом покупки собственного жилья. Плюсы данного вида кредитования очевидны:

- Улучшение жилищных условий заемщика. Зачастую арендная плата за квартиру сопоставима с размером ежемесячного платежа. Приобретая собственную недвижимость, клиент вкладывает средства в нее, а не платит арендатору.

- Возможность существенно сэкономить за счет льготных программ или субсидий. Если вы относитесь к определенным категориям заемщиков (молодые семьи, военнослужащие), то для вас предусмотрены более низкие процентные ставки. Часть долга можно погасить, используя средства материнского капитала.

- Рост цен на недвижимость. Приобретая квартиру в строящемся доме, вы совершаете выгодную сделку. После того, как объект будет сдан, его стоимость может увеличиться более чем в два раза. На вторичном рынке рост цен идет не такими быстрыми темпами, однако цена квадратного метра недвижимости стабильно увеличивается.

- Возможность проведения ремонта и перепланировки в своей квартире. Заемщик может обустроить жилье, исходя из собственных предпочтений. На съемной квартире придется довольствоваться имеющейся обстановкой, поскольку любые изменения необходимо согласовывать с хозяевами.

- Налоговый вычет позволяет вернуть часть средств, потраченных на приобретение имущества. При наличии официального трудоустройства заемщик получает право на возмещение части потраченных средств и начисленных процентов.

Однако есть и существенные недостатки ипотечного кредитования. Один из них – сложность оформления сделки. Ипотека, по сути, является разновидностью кредита, поэтому заемщику необходимо предоставить в банк подтверждение дохода. Лицам, которые трудятся неофициально, сделать это весьма проблематично. Сегодня многие финансовые организации предлагают варианты без справки с места работы и с минимумом документов, однако процентная ставка в таком случае будет выше.

Еще один серьезный минус – достаточно высокая цена на новостройки и вторичное жилье. Кроме того, среднестатистический житель нашей страны сильно переплачивает. За 20-25 лет (это наиболее распространенный срок кредитования) заемщик отдает банку сумму, превышающую стоимость квартиры в 2-3 раза.

Если материальное положение клиента ухудшится, он не сможет оплачивать кредит. В таком случае велик риск потерять квартиру и внесенные по договору средства.

Разница между ипотекой и потребительским кредитом

Суть обоих предложений состоит получении денег в долг под определенный процент. Разница состоит в цели и расходовании денежных средств. Если человек взял классический потребительский кредит, он не обязан отчитываться перед финансовой организацией за затраты. Когда речь идет об ипотечном кредитовании, целевое расходование средств необходимо подтвердить в обязательном порядке.

По ипотеке закрыть обязательство можно в течение 30 лет. По потребительскому кредиту лицо обязано рассчитаться в течение 10 лет. Получение целевого займа на покупку жилья влечет за собой целый перечень дополнительных расходов:

- оплата оценки выбранного помещения;

- страхование имущества;

- оплата госпошлины за оформление ряда документов.

Дополнительно гражданину могут навязать потребность в необходимости страхования жизни и здоровья. Подобная работа ведется и при выдаче классического потребительского кредита. Однако заемщик имеет право отказаться от предложения. Потребность в расходах при оформлении отсутствует.

Для получения ипотеки предстоит подготовить большой пакет документов. В перечень нужно включить бумаги на недвижимость, подтверждение факта наличия стабильного дохода и официального трудоустройства, а также соответствие требованиям. Оформление нецелевой услуги может быть осуществлено на основании двух документов.

По ипотеке супруг получателя денежных средств выступает в роли созаемщика. Подобное обязательство не накладывается, если семья берёт потребительский заём.

Классическое предложение отличается небольшим лимитом. Размер доступной суммы кредитования зависит от стоимости приобретаемого имущества. Оно в обязательном порядке попадает в обременение, если заемщик не предоставит альтернативное обеспечение по кредиту.

Чтобы сэкономить, можно оформить кредитную карту с льготным периодом. Если расчет произведен в течение 50 дней, можно не вносить проценты. Однако услуга не подходит для покупки квартиры из-за небольшого лимита.

В случае использования нецелевого предложения потребность в залоге возникает лишь в случае, если запрашиваемая сумма превышает 500000-700000 руб. Вариантом обеспечения выступает поручительство.

Заявку на ипотеку рассматривают значительно дольше. Иногда решение сообщают лишь через неделю. Ответ по заявке на потребительский кредит удастся узнать в срок от одного часа.

Различия ипотеки с потребительским кредитом

Кому дадут и что для этого нужно

Оформить кредит на приобретение квартиры сегодня может практически каждый желающий, кто соответствует требованиям банка

При этом важно учитывать, что условия кредитования сегодня не существенно различаются

Все банки выставляют ряд требований:

| Возраст | Что касается возраста, то большинство банков готовы сотрудничать с гражданами, в возрасте от 21 года. Получить кредит с 18 лет практически невозможно. Предельный возраст оформления ипотеки составляет:

|

| Гражданство | На практике крупные банки, такие как Сбербанк, готовы сотрудничать исключительно с лицами с Российским гражданством. Некоторые коммерческие банки готовы пойти навстречу иностранному гражданину и предоставить необходимую сумму денег на покупку квартиры. |

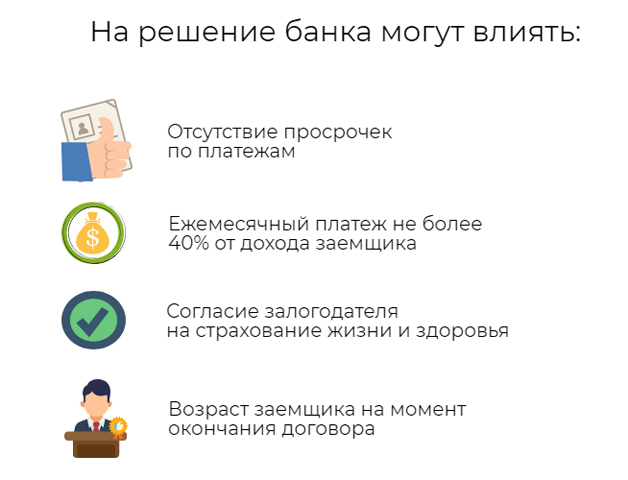

| Доход | Наличие стабильно дохода – обязательное условие для получения ипотеки. Банк должен быть уверен в том, что долг будет погашен согласно графику. |

| Занятость | Каждый клиент должен быть официально трудоустроенным. При этом стаж работы, в большинстве случаев, не должен быть менее 3 месяцев. |

| Кредитное досье | При оформлении кредита банк внимательно изучает не только самого клиента, но и его кредитное прошлое. Получить деньги на приобретение дома смогут только те клиенты, которые имеют положительную историю. Банки не готовы сотрудничать с закредитованными гражданами, которые допускали многочисленные просрочки и нарушали условия кредитного договора. |

| Залог | Кредитор готов выдать средства только на ликвидное имущество, которое можно быстро продать и погасить долг, если условия договора будут нарушены. Получить средства на приобретение ветхого или аварийного жилья не получится. |

| Страхование | В рамках закона приобретаемое имущество необходимо застраховать по риску «конструктивные элементы». При необходимости банк может запросить оформление титульного страхования. |

Заполнить онлайн заявку на ипотеку в Альфа-Банке Заполните онлайн заявку и узнайте, на какую сумму кредита вы можете рассчитывать Совкомбанк кредит на большую сумму от 11,9%

Принцип действия ипотеки

Механизм ипотечного кредитования возник в нашей стране сравнительно недавно, поэтому в полной мере возможности ипотеки пока не раскрылись. Работа осуществляется в несколько этапов:

- клиент обращается в банк за получением средств для покупки недвижимости;

- банк и клиент заключают договор, в котором указано, какая недвижимость переходит в залог: приобретаемая квартира или та, что была у заемщика ранее;

- клиент оплачивает первоначальный взнос собственными средствами, а финансовая организация доплачивает оставшуюся сумму.

Заемщик должен исполнять обязательства по кредиту, выплачивая не только основную часть долга, но и начисленные проценты. Если клиент не нарушает условия договора и своевременно вносит оплату, то долг успешно погашается. Взаимодействие банка и клиента завершается после совершения последнего платежа.

В случае, если клиент недобросовестно относится к исполнению обязательств, банк вправе забрать залоговую собственность. Имущество выставляется на продажу, а вырученная сумма покрывает долг и проценты. Нередко банк готов пойти навстречу клиенту, попавшему в трудное финансовое положение. Если заемщик в силу определенных обстоятельств не может вносить платежи по ипотеке, кредитор предлагает такие меры, как рефинансирование или отсрочка выплат.

В случае расторжения договора по инициативе клиента, залог выставляется на продажу с аукциона. Кредитор не имеет целью заполучить недвижимость недобросовестного заемщика. Банк всего лишь рассчитывает покрыть понесенные убытки за счет продажи залога.

Что должен знать ипотечный заемщик, какие опасности его подстерегают

На данный момент получение ипотеки может быть действительно сопряжено с рядом негативных факторов, которые покупатель недвижимости должен тщательно учитывать перед тем, как браться за контракт с банком.

Дело в том, что во многих случаях через механизм ипотеки продаётся ещё не готовая недвижимость – новостройки. Что её удешевляет, а для банка упрощает как процедуру продажи более дешёвого жилья, так и процедуру обращения взыскания на жильё неблагонадёжного плательщика.

Нужно понимать, какие условия платежей являются доступными для покупателя, а какие нет.

Очень важно учитывать и правильно посчитать реальную стоимость приобретаемого жилья в результате ипотечного договора. Ведь на самом деле стоимость этого жилища после завершения всех выплат будет оценочно в 2,5–3 раза выше, чем при покупке за всю сумму одномоментно

С одной стороны, покупатель может пользоваться квартирой непосредственно на протяжении всех тех лет, что он её оплачивает. Но, с другой стороны, если бы у него была возможность минимизировать свои платежи за жильё и копить средства для покупки, то он мог приобрести либо намного более качественное и просторное жилище, либо несколько квартир.

При покупке квартиры в ипотеку банк получил права для того, чтобы изъять жильё, принятое в залог согласно ипотечному договору в случае злостного нарушения условий договора, и продать его с торгов.

Конечно, ипотека очень часто является выходом из положения для тех, кто вынужден платить за аренду жилья в крупном городе примерно те же деньги, которые мог бы платить за ипотеку, постепенно приобретая право на собственное жильё.

Как найти банк с выгодными условиями ипотечного кредита

Покупая жилье, человек на долгие годы связывает себя обязательствами по выплате кредита. Для многих — это одно из самых важных событий в жизни

Именно поэтому к нему важно подойти взвешенно, трезво оценивая обстановку и взвешивая все за и против

Чтобы получить ипотеку на выгодных условиях, для этого нужно выполнить ряд действий:

- Очень тщательно выбрать банк, анализируя все выплаты и подробно изучив схемы расчётов по ипотеке.

- Обязательно заняться вопросом возврата налога НДФЛ.

- Заняться вопросом оформления помощи от государства.

Анализируя банки, предоставляющие ипотеку, важно изучить абсолютно все предложения, а не останавливаться на самых крупных. Именно это является одной из самых распространённых ошибок граждан, желающих оформить кредит на покупку жилья

Самая выгодная ипотека – это правильный выбор банка

Главным показателем, на который нужно ориентироваться – это процент переплаты по кредиту. Многие банки привлекают клиентов, озвучивая низкую процентную ставку по ипотеке, но зачастую, это – только уловка. Банк «нагоняет» остальную сумму, используя скрытые комиссии и проценты за обслуживания.

С другой стороны, процент по ипотеке – это не последней важности показатель. Ведь даже небольшая разница по нему может помочь сэкономить несколько тысяч, ведь речь идёт о крупной сумме кредита

Большинство банков предлагает для клиентов индивидуальные ипотечные программы, ориентируясь на разные социальные слои населения.

Во многом размер ежемесячного платежа и конечной переплаты зависит от суммы первоначального взноса. Если у клиента есть возможность внести половину или более стоимости жилья в качестве предоплаты, то это очень существенно снизит размеры выплат по кредиту.

Не последнюю роль в оценке банка играет возможность досрочного погашения или возможность оплаты в большем объёме, чем по графику платежей. Если погашать ипотечный кредит на некоторую сумму больше, чем положено по графику, это позволит значительно сократить процент в будущем и быстрее выплатить ипотеку.

Вместе с тем, не каждый банк позволяет это делать – ведь в этом случае он теряет заложенный по сделке процент прибыльности. Некоторые банки даже предусматривает штрафные санкции, когда клиент оплачивает больше запланированной суммы. При таких обстоятельствах рекомендуем внимательно читать условия ипотечного договора.

Что представляет собой ипотека?

Современное общество разделилось на два лагеря. Одни считают, что ипотека — это отличный способ приобретения собственного жилья, а вторые воспринимают её как кабалу или рабство.

Доля правды есть в каждом суждении. Для большинства людей накопить на собственную квартиру – непосильная задача. Несмотря на то, что современный рынок недвижимости стал доступнее, чем несколько лет назад, уровень цен на квартиры и частные дома остается велик. Именно поэтому от безысходности большинство идут на этот серьезный шаг – ипотечный кредит.

Что такое ипотека

Ипотечный кредит – покупка жилой или нежилой недвижимости за деньги, взятые в долг в банках под залог приобретенного имущества. Т.е. человек не является полноценным собственником, пока не погашен долг перед заимодателем. При длительной просрочке или отказе от погашения задолженности, банк в праве выставить недвижимость на аукцион и вернуть свои деньги за счет продажи имущества.

https://youtube.com/watch?v=Vg7U7KUb3ps

Плюсы и минусы ипотеки

У программы ипотечного кредитования есть свои преимущества и недостатки, которые стоит знать:

Плюсы:

- Доступный способ приобретения собственной жилплощади;

- Иметь в собственности свою квартиру надежнее, чем постоянно искать съемную.

Минусы:

- Высокая процентная ставка, следовательно, и большая переплата по кредиту;

- Большой первоначальный взнос;

- Риск потерять недвижимость;

- Вынужденный длительный срок кредитования;

- Сложность оформления.

Несмотря на то, что государство вынуждает снижать процентную ставку на ипотеку, она все равно остается высокой, по сравнению с зарубежными странами. Например, в Европе средняя процентная ставка равна 2-4% в год.

Многие люди не видят смысла брать ипотеку, ведь выплаты за съемную квартиру меньше, чем выплата по ипотечному кредиту. Они относительно правы, только остается момент, что квартира, приобретённая в кредит, в итоге станет вашей собственностью, а съемная жилплощадь нет.

Социальные программы

Чтобы сделать ипотеку более доступной, существует ряд программ, направленных на облегчение условий кредитования:

- Военная – предназначена для приобретения жилой недвижимости как на первичном, так и на вторичном рынке;

- Ипотека на строящуюся недвижимость;

- На строительство собственного дома;

- Ипотека вместе с «материнским капиталом»;

- На приобретение или строительство загородной недвижимости (дача);

- Рефинансирование – направлена на перенесение кредита от одного банка, в другой.

Если вы не подходите ни к одной категории заемщиков, возможно воспользоваться стандартным видом займа. Он предназначен для людей со средним ежемесячным доходом, размер которого минимум в два раза превышает сумму платежа.

Необходимые документы

Для успешного оформления ипотеки необходимо собрать обязательный список документов. Все копии должны быть выполнены по установленному стандарту:

- Заполненная анкета на получение ипотечного кредита;

- Оригинал и копии удостоверения подтверждающего личность заёмщика (паспорт);

- Свидетельство ИНН;

- СНИЛС (свидетельство обязательного государственного пенсионного страхования);

- Свидетельство о рождении детей (при их наличии);

- Документы, подтверждающие образование заемщика (аттестат, диплом и т.д.) – оригинал и копии;

- Для мужчин – копия военного билета или приписного свидетельства о постановке на воинский учет;

- Трудовая книжка;

- Справка, подтверждающая уровень дохода заемщика (2НДФЛ);

- Документы, подтверждающие финансовое состояние – документы на имущество (автотранспорт, недвижимость и т.д.), документы, подтверждающие наличие счетов или ценных бумаг.

Здесь приведен обширный список необходимой документации, но даже он может быть неполным. Каждый банк индивидуально подходит к перечню обязательных документов.

Если вы являетесь индивидуальным предпринимателем, то документов понадобится в разы больше. Но шансы на одобрение выдачи кредита тоже возрастут.

https://youtube.com/watch?v=mJT0C9VKJ94

Критерии выбора ипотеки

Ипотечный кредит оформляется на длительный срок. Стоит грамотно подходить к выбору финансового учреждения и условий кредитования. Условия всех банков примерно одинаковы, но стоит внимательнее подходить к их рассмотрению.

Не стоит надеяться, что в одном банке будет сочетаться и низкая процентная ставка и небольшой первоначальный взнос. Обычно эти факторы взаимоисключающие. Низкая процентная ставка предоставляется при большом первоначальном взносе. В свою очередь небольшой первоначальный взнос возможен только при длительном периоде кредитования.

Брать ипотеку или жить на съемной квартире – индивидуальный выбор каждого. Подойдите грамотно к решению данной задачи, чтобы не пожалеть об этом в будущем.

Льготные программы

Сейчас можно оформить ипотеку не только по стандартной (базовой) ипотечной программе, но и по специальной, направленной на помощь в покупке жилья некоторым категориям населения. Основная особенность такого кредитования заключается в поддержке государства. Существует несколько видов специальных ипотечных программ:

- Ипотечное кредитование с государственной поддержкой. Для оформления социальной ипотеки гражданин должен быть поставлен в очередь на улучшение жилищных условий. Целью этой программы является оказание помощи социально незащищённым гражданам в решении жилищной проблемы. Такими гражданами считаются:

- Многодетные семьи;

- Граждане, которые воспитывались в детском доме;

- Работники бюджетных организаций;

- Инвалиды;

- Другие категории населения, которые не могут купить жильё без помощи государства.

Государство может оказывать помощь нескольких видов:

- Субсидия, направленная на первоначальный взнос или погашение ипотечного долга;

- Более низкие ставки по ипотеке;

- Продажа недвижимости по низкой цене.

Граждане не могут выбирать вид государственной помощи, решение принимают местные власти.

- Ипотека для военнослужащих. Военнослужащим, участвующим в накопительно-ипотечной системе, предоставляется возможность использовать для покупки жилья программу «Военная ипотека». Военному на специальный счёт перечисляются субсидии, предназначенные для покупки жилой недвижимости. При этом он может выбирать регион, где будет приобретаться жильё и тип недвижимости.

- Ипотечное кредитование молодой семьи. Пользоваться этой программой могут семьи, которые отвечают таким требованиям:

- Один супруг должен быть моложе 35 лет;

- Семья должна быть официально признана как нуждающаяся в улучшении условий проживания.

Программой предусматривается использование субсидированных средств как взнос по ипотеке. При этом государственная помощь может составлять не более 30% стоимости недвижимости.

- Ипотечное кредитование молодых специалистов. Программа направлена на помощь в покупке жилой недвижимости работникам бюджетных организаций (не старше 35 лет). Гражданам, которые имеют право участвовать в такой программе, предоставляются сниженные процентные ставки и другие льготы.

Видео по теме: