Ипотека на вторичное жилье в москве

Содержание:

Лучшие предложения

В таблице ниже обозначены банки, где лучше взять ипотеку на вторичное жилье в 2021 году.

|

Наименование кредитного учреждения |

Сумма первоначального взноса, % |

Процентная ставка, % |

Возраст заемщика, лет |

Минимальный стаж, месяцев |

|

Открытие |

15 |

От 10 |

от 18 до 65 |

3 |

|

ВТБ |

9,5 |

от 21 до 65 |

||

|

Россельхозбанк |

От 10,25 |

|||

|

Райффайзенбанк |

От 10,99 |

|||

|

Газпромбанк |

10 |

от 21 до 60 |

6 |

|

|

Сбербанк |

От 10 |

от 21 до 75 |

||

|

Бинбанк |

20 |

От 10,75 |

от 21 до 65 |

|

|

Возрождение |

15 |

11,75 |

от 18 до 65 |

|

|

СМП Банк |

от 11,9 |

от 21 до 65 |

||

|

Абсолют Банк |

от 11 |

3 |

||

|

Российский Капитал |

от 11,75 |

|||

|

Уралсиб |

10 |

от 11 |

от 18 до 65 |

|

|

Транскапиталбанк |

20 |

12,25 |

от 21 до 75 |

|

|

АкБарс |

10 |

от 12,3 |

от 18 до 70 |

|

|

Евразийский банк |

15 |

от 11,75 |

от 21 до 65 |

1 |

|

Промсвязьбанк |

11,75 |

4 |

||

|

Дельтакредит |

12 |

от 20 до 65 |

2 |

|

|

Металлинвестбанк |

10 |

от 12,3 |

от 18 до 70 |

4 |

|

Московский кредитный банк |

15 |

от 12,4 |

от 18 до 65 |

Условия могут изменяться в зависимости от статуса заемщика. Так, зарплатные клиенты могут рассчитывать на снижение ставки по ипотеке. К примеру, ВТБ предлагает специальную программу, предусматривающую уменьшение переплаты на 0,25 %, если площадь кредитуемой недвижимости не более 65 м².

А граждане, получающие зарплату на персональный счет в Газпромбанке, вправе претендовать на уменьшение суммы первоначального взноса до 10 %.

В Россельхозбанке лояльное отношение к молодым супругам выражается в снижении ставки до 10 %, в Сбербанке такие семьи могут получить кредит на вторичное жилье под 9,5 % годовых.

Перечень документов

При первоначальном посещении отделения финансово-кредитной организации необходимо представить базовый пакет документов, включающий в себя:

- паспорт гражданина РФ;

- свидетельства о рождении детей, о браке или разводе;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка о доходах за 6 месяцев.

В ходе оформления кредитного договора банк затребует дополнительную документацию:

- бумаги, подтверждающие регистрацию объекта в едином реестре;

- предварительное соглашение между продавцом и покупателем о намерении совершить сделку либо договор купли-продажи;

- заключение экспертной комиссии;

- выписки из ЕГРП (чаще всего банки получают их самостоятельно);

- бумаги, подтверждающие внесение первоначального взноса;

- разрешительная от органов опеки, если в семье имеются несовершеннолетние;

- письменное согласие второго супруга на оформление ипотечного займа либо справка об отсутствии факта бракосочетания (процедура требует нотариального подтверждения);

- паспорт продавца, а также его учредительные документы, если это юридическое лицо, представляющее интересы конкретной строительной организации.

После окончания процедуры оформления назначается дата совершения сделки. Заемщик приходит в офис, внимательно знакомится с условиями договора и если его все устраивает, подписывает долговое соглашение с банком.

Следует учитывать тот факт, что страховка — обязательное требование при оформлении ипотеки на вторичное жилье. Застраховать можно объект недвижимости, трудовой статус и жизнь. В случае смерти заемщика или потери работы страховая компания компенсирует банку убытки, а коллекторы уже не смогут требовать погашения долга с родственников.

Процентные ставки на вторичное жилье

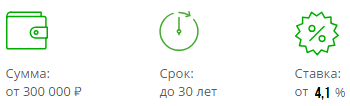

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Ипотека на строительство индивидуального жилого дома

Можно оформить ипотеку на строительство индивидуального жилого дома. Однако это не очень выгодно тем людям, кто собирается некоторую часть работ выполнять самостоятельно. Потому что нужно будет документально подтвердить расходы на все стройматериалы, оплату всех выполненных работ. Банку нужно будет принести составленную смету, договор на строительство, разрешительные документы на подведение коммуникаций другое.

При этом земельный участок будет передан банку в залог. Земельный участок может быть и в долгосрочной аренде, в этом случае в качестве залога будет взято само право аренды.

Поэтому если вы будете строить частный дом своими руками, то вам лучше взять небольшую сумму потребительского кредита, чтобы помочь себе в покупке стройматериалов и при оплате части работ. Если зимой строительство останавливается, то за это время часть долга вы можете погасить, а в весенний и летний период ещё оформить кредит. Возможность одобрения 2 или 3 кредита зависит напрямую от платежеспособности клиента.

Чтобы решить вопрос о том, что же выгоднее оформить ипотеку или потребительский кредит на покупку квартиры, нужно в каждом случае учитывать все индивидуальные критерии, к которым относится и стоимость жилья, и выплачиваемая зарплата заемщику, и его семейное положение. Поэтому если вам нужно для покупки квартиры небольшая сумма, то выгодно оформить потребительский кредит. Если у вас есть необходимость использовать средства материнского капитала, то более выгодно будет оформить именно ипотеку, потому что сертификат материнского капитала не идёт на погашение не целевого займа.

Также нужно ориентироваться на свой уровень дохода и ежемесячную сумму платежа, чтобы после его уплаты у вас оставались деньги на уплату коммунальных платежей и на траты на семью. Также рискованно оформлять кредит с большой суммой ежемесячного платежа, так как через какое-то время вы можете лишиться высокого уровня дохода.

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Операционный офис №7731/1460/13/393

- Москва, Зеленоград, к1824

- 8 800 100-71-00

- Время работы:

- Пн—Пт: 9-19Сб: 10-18Вс: выходной

-

- Доп.офис №9038/01521

- Москва, Зеленоград, к1403А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:30Вт.:с 08:30 до 19:30Ср.:с 08:30 до 19:30Чт.:с 08:30 до 19:30Пт.:с 08:30 до 19:30Сб.:с 09:00 до 17:00

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к426А

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-18:00Сб—Вс: выходной день

1 Транскапиталбанк, «Готовое жилье»

Ипотечный кредит на 25 лет – хорошая возможность купить недвижимость на вторичке, еще и ремонт сделать. ТБК кредитует не только частных лиц, а и бизнесменов, и индивидуальных предпринимателей. Если человек работает в крупной компании (свыше 500 сотрудников), то может претендовать на скидку по проценту базовой ставки – минус 0,5% годовых. Такой же бонус получит госслужащий. Тариф называется «Выгодный» и предусматривает ставку 7,99% при внесении 30% взноса.

Государство поощряет семьи, в которых рождается или усыновляется второй ребенок (и каждый последующий, если право на материнский капитал не было реализовано ранее). Эту семейную выплату можно использовать с пользой для ипотеки – как первоначальный взнос. В этом случае разрешается оплатить всего 5% от стоимости жилья. Еще момент: официально зарегистрированные супруги выступают созаемщиками: один является залогодателем, а второй обязан дать письменное согласие на займ.

Обновлено: 18-06-2020

Внимание! Представленная выше информация не является руководством к покупке. За любой консультацией следует обращаться к специалистам!

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Коломне на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Коломны. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Коломны, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Коломне в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

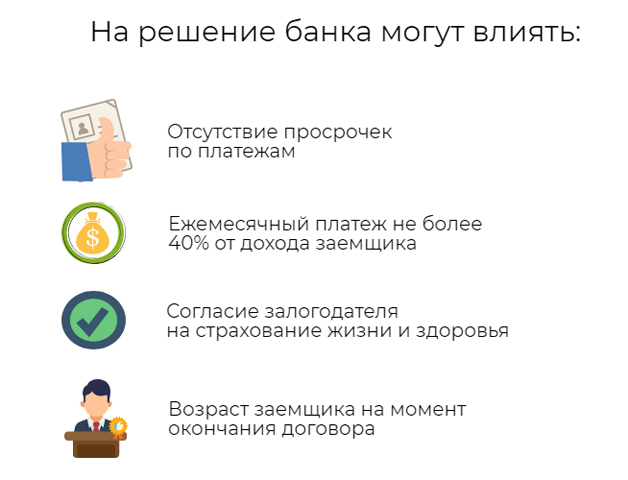

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Коломне

Ипотека с низкой процентной ставкой для «среднестатистических» клиентов

Ниже приведена таблица, в которой представлены надежные банки, предлагающие ипотеку под низкий процент со стандартными условиями получения: подтвержденные стаж работы и платежеспособность, оформленная страховка.

| Банк | Ипотечный процент | Первоначальный взнос |

|---|---|---|

| Сбербанк | — от 9,1% для зарплатников; — от 9,6% для остальных клиентов. | — 15% |

| ВТБ 24 | — от 8,9%, если квартира больше 65 кв.м.; — от 9,1% для остальных клиентов. | — 10% зарплатникам; — 15% остальные. |

| ФК Открытие | — от 9,75% для корпоративных клиентов; — от 10% для остальных клиентов. | — 10% зарплатникам; — 5% остальные. |

| Россельхозбанк | — от 9,45% для новостройки; — от 9,2% через партнеров; — от 9,2% свыше 3 000 000; — от 10,25% для вторичного жилья; — от 10% через партнеров; — от 10% свыше 3 000 000. | — 20% новостройки |

| Газпромбанк | — от 10% для вторичного жилья; — от 9,5% для новостройки. | — 10% для газовиков; — 15% для корпоративных клиентов. |

Несколько слов о Тинькофф Банке. Сам он ипотечные кредиты не выдает, но, являясь ипотечным брокером, имеет договор с другими финансовыми учреждениями. Операционисты Тинькофф Банка обрабатывают вашу заявку и находят наиболее выгодные условия для вас в банках — партнерах.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Как выбрать банк

К выбору банка, где лучше взять ипотеку на вторичное жилье в 2021 году, также следует подходить ответственно, ведь взаимодействие заемщика с кредитной организацией рассчитано не на один год. Для начала необходимо изучить условия предоставления займа, что позволит выбрать оптимальный вариант.

Прежде всего внимание акцентируют на следующих критериях:

- процентная ставка;

- порядок и условия досрочного погашения долговых обязательств, а также расторжения договора;

- срок кредитования;

- величина первоначального взноса;

- наличие дополнительных платежей, комиссионных и страховых взносов.

9 МеталлИнвестБанк, «Готовое жилье»

Если интересует ипотека на вторичку с быстрым ответом банка (всего до 2 дней), у МеталлИнвестБанка есть предложение на срок от 3 до 30 лет на готовую квартиру, апартаменты или гараж/паркоместо, аккредитованные в программе ДОМ.РФ. Базовые условия зависят от нужной суммы. За диапазон 500 тыс. – 8 млн. нужно будет переплатить от 10,1% до 10,5% годовых с первоначальным взносом 10–20%. Если кредитоваться на 8–30 млн. рублей, процент составит 9,9–10,2% (с маленькой первой выплатой). Клиенту предложат имущественное и личное страхование, и в случае отказа ставка подскочит на 0,7 п.п.

Возможно привлечение третьих лиц в качестве созаемщиков – не более 4-х человек. Займ выдают работникам по найму, индивидуальным предпринимателям и владельцам/совладельцам собственного бизнеса. Для подтверждения дохода нужна форма 2-НДФЛ, документация ИП, справка по форме банка. ИП должен доказать безубыточную деятельность за 2 года.

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст мужчины на момент получения ипотеки | 23 года |

| Максимальный возраст мужчины на момент погашения ипотеки | 60 лет |

| Минимальный возраст женщины на момент получения ипотеки | 23 года |

| Максимальный возраст женщины на момент погашения ипотеки | 55 лет |

| Гражданство | Требуется |

| Регистрация | Постоянная |

| Общий стаж работы |

Не менее 3-х лет |

| Стаж работы на последнем месте |

Стаж на последнем месте работы не менее 6 месяцев и пройден испытательный срок. |

| Рабочий телефон | Требуется |

| Другие ограничения |

Совокупный доход семьи (заемщика и созаемщика, состоящих в зарегистрированном браке) составляет не менее 50 000 рублей (до вычета налогов) при обращении в отделения г. Москвы и Санкт-Петербурга и 35 000 (до вычета налогов) при обращении в отделения других регионов |

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Доп.офис №9040/00832

- Пушкино, мкр. Мамонтовка, улица Мира, 8

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Ср.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Чт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Пт.:с 09:00 до 16:45 (обед с 13:00 до 14:00)Сб.:с 09:00 до 14:00

-

- Клиентский центр «Почта банк»

- Пушкино, Московский проспект, 2

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-21:00Сб—Вс: 10:00-17:00

Отделения и филиалы банков, предоставляющих услугу в Коломне

-

- Дополнительный офис «Коломна»

- Коломна, проспект Кирова, 15А

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Дополнительный офис Коломна

- Коломна, улица Гражданская, 10

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Доп.офис №9040/00712

- Коломна, улица Зелёная, 31

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:00Вт.:с 08:30 до 19:00Ср.:с 08:30 до 19:00Чт.:с 08:30 до 19:00Пт.:с 08:30 до 19:00Сб.:с 09:00 до 16:00Вск.:с 10:00 до 14:00

-

- Офис № 37

- Коломна, район Старая Коломна, улица Октябрьской Революции, 368

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб.: 09:00—17:00

-

- Офис «Коломенский»

- Московская область, Коломна, Окский проспект, 2А

- Время работы:

- Пн—Пт 09.00-18.00, Сб—Вс: выходной

Отделения и филиалы банков, предоставляющих услугу в Подольске

-

- Доп.офис №9040/01821

- Подольск, улица Свердлова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:30Вт.:с 09:00 до 19:30Ср.:с 09:00 до 19:30Чт.:с 09:00 до 19:30Пт.:с 09:00 до 19:30Сб.:с 09:00 до 17:00

-

- Дополнительный офис «Подольский» Филиала «Центральный» Банка ВТБ (ПАО)

- Подольск, Революционный проспект, 54

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00Сб.: 10.00-17.00

-

- Дополнительный офис «Улица Февральская»

- Подольск, проспект Ленина, 152

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Отделение «Подольское»

- Подольск, Революционный проспект, 2/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Отделение «Подольское»

- Подольск, Революционный проспект, 62

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-18:00Сб: 10:00-17:00

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Пушкино на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Пушкино. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Пушкино, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Пушкино в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Пушкино

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Жилищный кредит на покупку комнаты является не самым популярным банковским продуктом. Поэтому стоит отметить, что не все банки Зеленограда предоставляют такую ипотеку. Данный тип недвижимости обладает низкой ликвидностью, и, если у заемщика будут трудности с ежемесячными выплатами по кредиту, то продажу комнаты в общежитии или квартире будет непросто осуществить

При выборе ипотеки на покупку комнаты в банках Зеленограда необходимо обратить внимание на условия кредитования. Программы, позволяющие приобрести комнату в квартире в кредит, обычно имеют процентную ставку в диапазоне 7-9%

На многих банковских сайтах можно рассчитать приблизительный ежемесячный платеж, указав параметры ипотеки на долю в квартире.

Ипотека на комнату имеет ряд особенностей: чаще всего — это вторичный рынок жилья, кроме того, доля в квартире должна быть пригодной для проживания, иметь доступ к санузлу и водопроводу, канализации и другим коммуникациям. К обязательным требованиям также относится подключение к центральному отоплению и наличие электросети. Площадь доли в квартире или комнаты в общежитии не должна быть меньше 12 кв. м.

Частые вопросы

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Можно ли получить ипотеку в день обращения?

Некоторые банки готовы выдать ипотечный кредит в день обращения. Зачастую это становится единственным шансом клиента приобрести выбранный объект недвижимости в случае отказа другого финансового учреждения.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох?Цель ипотечного кредитования

Полная стоимость ипотекиПоручительство в ипотеке

Ипотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека в Зеленограде Ипотека для многодетных семей

Кредит на жилье по 2 документам На коммерческую недвижимость

Подводя итоги

- Прежде чем обратиться в банк за получением ипотечного кредита, необходимо ознакомиться с условиями его предоставления и процентными ставками. Это позволит выбрать наиболее приемлемый для себя вариант.

- Финансовые учреждения предлагают широкий выбор программ по ипотеке, различающихся в зависимости от типа недвижимости (частный дом, квартира и прочее).

- Приобретение жилья на вторичном рынке имеет ряд преимуществ, касающихся стоимости объекта, но ставка при этом может быть высокой. Также следует провести проверку на предмет юридической чистоты квартиры и отсутствия обременения.