Виды издержек

Содержание:

Роль и функции издержек производства

С момента планирования организации производства каждый предприниматель обязан четко представлять себе сущность и значение издержек производства. Эта экономическая категория включает в себя затраты, с непосредственным выпуском продукта. Они обусловлены структурой производства, технологией и техническим вооружением предприятия.

К прямым издержкам относят затраты, непосредственно связанные с изготовлением товара или предоставлением услуг (оплата сырья, топлива и электроэнергии, труда рабочих). Косвенные издержки могут быть связанными с производством сразу нескольких видов продукции.

Центр ответственности

Центр ответственности – это вид деятельности или сфера, возглавляемые ответственным лицом (менеджером), который имеет право и возможность разрабатывать и осуществлять решения.

В целях формирования издержек центры ответственности классифицируются следующим образом:

- Центр текущих затрат — это внутренне подразделение, руководитель которого несет ответственность только за затраты. Например, производственный цех, конечную или завершенную продукцию и полуфабрикаты не выпускающие, а также социальная служба или отдел заводоуправления.

- Центр инвестиций представляет собой подразделение, руководитель которого несет ответственность за затраты и результат инвестиционного процесса, а также эффективность используемых капитальных вложений, Центр инвестиций должен достигать максимальную рентабельность и окупаемость вложенных инвестиций, увеличивать рыночную стоимость предприятия.

- Центры продаж — это подразделения, отвечающие за маркетинго-сбытовую деятельность, их руководители отвечают за выручку от реализации продукции и затраты на ее сбыт.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Особенность бухгалтерских издержек

Бухгалтерские издержки, будучи явными, легко поддаются контролю, учету и классификации

Бухучет компании основывается именно на этом виде издержек, не принимая во внимание неявные (альтернативные)

Бухгалтерская прибыль (П бух) рассчитывается по формуле, представляющей собой разницу между выручкой компании (TR) и явными издержками (ТС явные).

П бух = TR — ТС явные.

Величина бухгалтерской прибыли позволяет характеризовать деятельность предприятия как убыточную или как прибыльную и анализировать тенденцию к росту или падению этого показателя за определенные промежутки времени. При постоянной положительной величине прибыли положение компании на рынке можно считать устойчивым.

При стабильной тенденции к уменьшению этого показателя надо задуматься о принятии определенных мер. А постоянная отрицательная величина сигнализирует о приближении возможного банкротства, если необходимые меры не будут срочно приняты.

Анализируя деятельность предприятия, некоторые учредители ограничиваются именно этим явным видом прибыли. С экономической точки зрения для принятия решений правильнее было бы учитывать и неявные издержки, несмотря на трудности с их выявлением, точным подсчетом и классификацией.

Экономическая прибыль (П эк) рассчитывается как разница между выручкой компании (TR) и суммой издержек обоих видов (ТС явные и ТС неявные).

П эк = TR — ТС явные — ТС неявные = П бух — ТС неявные.

То есть экономическая прибыль меньше прибыли бухгалтерской на сумму альтернативных внутренних издержек.

Если для расчета экономических показателей рекомендуется использовать экономическую прибыль, то для различного вида бухгалтерской отчетности используется бухгалтерские величины. Например, налог на прибыль рассчитывается умножением бухгалтерской прибыли на соответствующую ставку.

Ценообразование

Издержки продукции — выраженный в денежной форме расход всех факторов производства. Это очень важный показатель, который используется для расчета цены. Издержки и прибыль тесно взаимосвязаны. Поэтому основная цель анализа затрат заключается в выявлении оптимального соотношения между этими показателями.

Классификация расходов имеет экономический смысл и используется на практике для решения следующих задач:

- оценки конкурентоспособности организации;

- регулирования прироста прибыли путем сокращения определенных категорий расходов;

- определения «запаса финансовой прочности»;

- расчета цены продукции через маржинальные издержки.

Чтобы удерживать оптимальную ценовую политику на рынке, необходимо постоянно анализировать уровень затрат. С этой целью принято рассчитывать валовые издержки (АС) на единицу номенклатуры. Кривая этих затрат на графике имеет U-образную форму. На первых этапах расходы высокие, так как большие постоянные затраты распределяются на маленький объем номенклатуры. С увеличением темпов AVC на единицу затраты уменьшаются и достигают своего минимума. Когда начинает действовать закон убывающей доходности, то есть на уровень издержек большее влияние оказывают переменные расходы, кривая начнет двигаться вверх. В одной отрасли одновременно действуют фирмы с разными масштабами, уровнем НТП и объемом затрат. Поэтому сравнение средних издержек позволяет оценить положение организации на рынке.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Пределы «оптимизма»

В экономической теории в части изучения издержек есть два интересных термина. Первый — «технологический оптимизм». Второй — «предельные издержки производства». Что это за явления?

Выше мы говорили, что есть общие издержки — совокупность всех, что есть на производстве. В отношении них вычисляется средний показатель — соотносительно выпуску одной единицы товара. Мы также выявили закономерность: чем больше производится изделий, тем ниже средние издержки. Но когда-то их величина сводится к минимуму, ниже которого значения опускаться практически никак не могут. Это состояние и называется «технологическим оптимизмом».

Теперь о том, что такое предельные издержки производства. Они отражают собой то, насколько дороже выйдет выпускать продукцию в объеме на одну единицу больше, чем при текущих темпах. Как правило, на цифры, их отражающие, не влияют постоянные издержки производства. В основном, только переменные.

Большинство предприятий стремится вывести темпы выпуска товаров на тот уровень, который будет максимально приближен к «технологическому оптимизму». Только после того, как этот результат достигнут, можно «завоевывать» рынок, открывать филиалы в других странах. Или же начинать выпуск новых товаров, чтобы затем выйти на уровень «технологического оптимизма» еще раз.

Постоянные и переменные затраты примеры постоянных затрат.

К постоянным затратам можно отнести следующие виды:

К постоянным затратам можно отнести следующие виды:

- арендная плата. Самый яркий пример постоянных затрат, который встречается в любом виде предпринимательской деятельности являются арендные платежи. Предприниматель, арендуя офис, цех, склад вынужден платить регулярные арендные платежи вне зависимости от того, сколько он заработал, продал товара или оказал услуг. Даже если он не получил ни одного рубля дохода, все равно он должен будет заплатить стоимость аренды, иначе с ним расторгнут договор и он лишится арендуемой площади.

- заработная плата административного персонала, управления, бухгалтерии, оплата труда вспомогательного персонала (системный администратор, секретарь, ремонтная служба, уборщица и др.). Начисление и выплата такой заработной платы также никак не зависит от объёмов продаж. Сюда же относится и окладная часть менеджеров по продажам, которая начисляется и выплачивается вне зависимости от результатов работы менеджера по продажам. Процентная же часть или премиальная будут отнесена к переменным затратам, так как она напрямую зависит от объёмов, результатов продаж. К примерам постоянных затрат относится и окладная часть заработной платы основных рабочих, которая выплачивается вне зависимости от объёмов произведенной продукции, или же выплаты за вынужденный простой.

- амортизационные отчисления. Суммы начисленной амортизации также являются классическим примером постоянных затрат.

- оплата услуг, связанных с общим управлением предприятия. Сюда относятся коммунальные расходы: оплата электроэнергии, воды, услуг связи и интернета. Услуги охранных организаций, услуги банков (расчётно-кассовое обслуживание) также являются примерами постоянных расходов. Услуги рекламных агентств.

- банковский процент, проценты по займам, дисконты по векселям.

- налоговые платежи, налогооблагаемой базой которых является статические объекты налогообложения: налог на землю, налог на имущество предприятия, единый социальный налог, уплачиваемый с сумм заработной платы, начисленной по окладам, ЕНВД – очень хороший пример постоянных затрат, различные платежи и сборы за разрешение торговли, экологические сборы, транспортный налог.

Издержки и прибыль

Минимизация издержек формирует появление и рост прибыли производства, чему способствует правильное размещение ресурсов. Прибыль, конечно же, является самым главным результатом данного процесса, и основная деятельность каждой фирмы — максимальная прибыль. Именно для этой цели и предназначена функция издержек. Виды издержек должны быть рассмотрены, проанализированы и оптимизированы, ведь именно это помогает сделать прибыль критерием самого эффективного использования ресурсов. Почему же прибыль — ключевой показатель деятельности? Эта цель не всегда безусловна, поскольку существуют и другие: благосостояние владельцев, устойчивость на рынке или завоевание новых, при этом непременно поменяют показатели все виды общих издержек.

Прибыль является средством, при помощи которого успешно достигаются все цели и решаются все задачи, поставленные перед фирмой, это своего рода критерий эффективности. Трактовка понятия прибыли очень проста: это разница между издержками и доходами. Здесь и применимо приведённое выше деление на виды издержек производства, поскольку доход тоже подразделяется на предельный, средний и общий. Превышение доходов над издержками — бухгалтерская прибыль — это отражение разницы между выручкой от реализации продукции и реально оплаченными издержками фирмы на производство. Для фирмы очень важна именно экономическая прибыль, когда доходы превышают все осуществлённые и возможные, но упущенные затраты.

Издержки и амортизация

Такие явление, как амортизация и тесно связанный с ней термин «износ», имеют непосредственное отношение к издержкам производства. Посредством каких механизмов?

Сначала определим, что такое износ. Это, согласно распространенной в среде российских экономистов трактовке, снижение ценности производственных ресурсов в силу. Износ может быть физическим (когда, к примеру, станок или иное оборудование попросту выходит из строя или не может выдерживать прежние темпы выпуска товаров), или моральным (если используемые предприятием средства производства, скажем, сильно уступают по эффективности тем, что используются на конкурирующих фабриках).

Ряд современных экономистов сходится во мнении, что моральный износ — это постоянные издержки производства продукции. Физический — переменные. Затраты, связанные с поддержанием объемов выпуска товара при условии износа оборудования, формируют собой те самые амортизационные отчисления.

Как правило, это связано с закупкой новой техники или вложениями в ремонт текущей. Иногда — с изменением технологических процессов (например, если на фабрике велосипедов выходит из строя станок, выпускающий спицы для колес, то их выпуск может отдаться временно или на бессрочной основе на «аутсорсинг», что, как правило, увеличивает себестоимость выпуска готовой продукции).

Таким образом, своевременная модернизация и закупка качественного оборудования — фактор, в значительной мере влияющий на снижение издержек производства. Более новая и современная техника во многих случаях предполагает меньшие амортизационные расходы. Иногда на издержки, связанные с износом оборудования, влияет также и квалификация персонала.

Как правило, более опытные мастера обращаются с техникой бережнее, чем новички, и потому может иметь смысл потратиться на приглашение дорогих, имеющих высокую квалификацию специалистов (или инвестировать в обучение молодых). Эти издержки могут оказаться ниже, чем вложения в амортизацию оборудования, попавшего под интенсивную эксплуатацию неопытных новичков.

Виды расходов

Внешние (денежные) издержки — это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки — это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также «нормальную прибыль» — минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- НДС;

- таможенные пошлины, если такие присутствуют.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Функция издержек

Экономические издержки производства товара связан с ценами на услуги факторов производства и количеством используемых ресурсов. Если предприниматель применяет собственные, а не приобретаемые ресурсы, цены необходимо выражать в одинаковых единицах для того, чтобы точно определить величины затрат. Функция издержек описывает связь меж выпуском продукции и возможными минимально затратами, которые необходимы для его обеспечения. Цены и технология производственных ресурсов берутся обычно, как данные, при определении функции издержек. Изменение цен на какой-нибудь ресурс или использование улучшенной технологии отражается на величине минимальных затрат при производстве этого объема продукции. Функция издержек связывается с производственной функцией. Уменьшение затрат для производства какого-либо объема продукции отчасти зависят от производства возможного максимально объема продукции при этой комбинации факторов.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

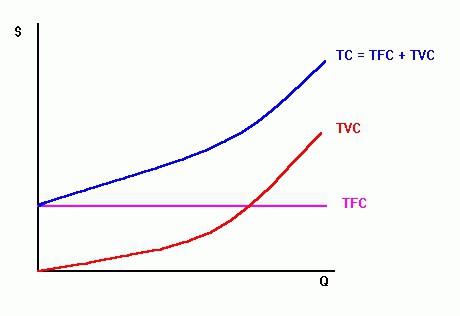

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

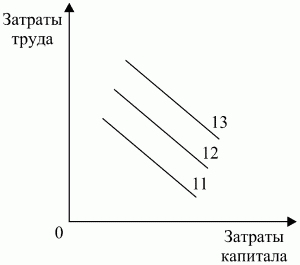

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

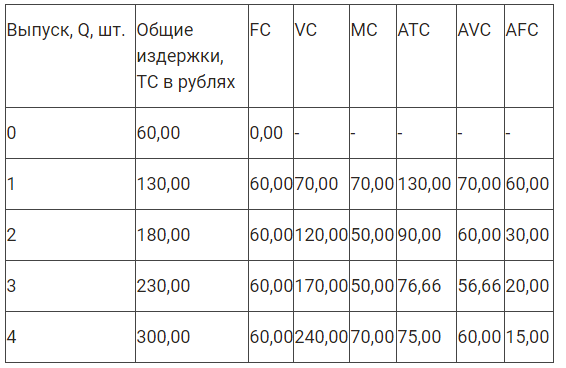

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула: