Активы организаций — это… понятие, виды, структура, учет

Содержание:

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Что относится к основным средствам?

К основным фондам организации относятся:

- Здания и сооружения;

- Машины и оборудование;

- Автотранспорт;

- Измерительная и вычислительная техника;

- Инструменты и прочее

Отличительной особенностью ОС является их многократное использование в производственном или управленческом процессе. Однако хотя и с разной скоростью, но все постепенно выходит из строя и требует замены. В том числе, увы, человек. Стоимость приобретения основных фондов списывается на себестоимость товара постепенно, путем начисления амортизации.

Амортизация – это денежное выражение износа, направленное на формирование резерва, который впоследствии направляется на обновление основных средств. Немного подробнее этот процесс будет рассмотрен ниже.

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

Пример расчета

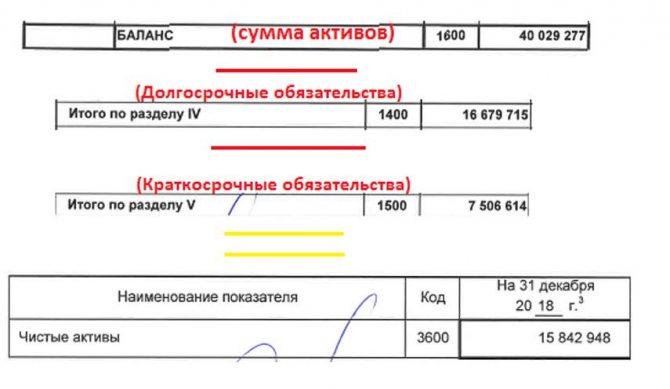

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2021 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

В каких случаях следует производить расчет чистых активов?

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы. Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора

При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Проверка при не схождении баланса

Как правильно проверить бухгалтерский баланс:

- Проверка баланса должна начинаться с правильности его оформления. Обязательно должно быть полное наименование организации, дата, ИНН. По содержанию строк, они должны располагаться от менее ликвидных к более ликвидным. Проверьте было ли выдержано данное требование. Далее сверяем суммы статей баланса с Главной книгой. Такая процедура позволяет выявить допущенные ошибки;

- Все данные, которые заносятся в бух.баланс должны подкрепляться соответствующими отчетами, учредительными документами и иной документацией. Сверьтесь с ними еще раз, чтобы исключить возможные расхождения;

- Для определения реальных остатков проводится инвентаризация. На ее основании составляется акт. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ);

- Не забывайте, что каждые цифры должны указываться нарастающим итогом. Вы не можете взять сумму поступлений денежных средств за этот год и «упустить» накопления предшествующих лет, аналогично с задолженностью. Каждая статья бух.баланса вытекает из прошлых балансов, т.е. имеет преемственность;

- Основные средства (частая ошибка бухгалтеров) должны указываться по первоначальной стоимости. Их сумма складывается из фактических затрат, затрат на монтажные работы, транспортировку и другие сопутствующие;

- По окончательной стоимости учитываются нематериальные активы. Их наличие проверяется и заносится на основании описей и факта наличия.

Перепроверьте эти данные еще раз более внимательно. Возможно, в них скрыта ваша ошибка.

Бывает, что в балансе актив не сходится с пассивом. Чтобы понять, где была допущена ошибка, нужно проверить:

- Верность и своевременность внесения операций в регистры.

- Указание всех осуществленных операций и занесение всех необходимых документов.

- Итоги инвентаризации. Инвентаризация – это обязательный процесс, который должен проводиться в конце каждого года, в полном соответствии с действующим законодательством. Все совершенные действия должны быть отражены в соответствующей документации. Возможно, что ошибка допущена именно в них.

- Реформацию баланса – последний этап при формировании бух. баланса. Он осуществляется при завершении всех операций за текущий год. Большинство бухгалтеров допускают ошибки именно в этом пункте.

Если ошибка была найдена, ее обязательно нужно внести в баланс, тогда он без проблем сойдется.

Описание активов предприятия простыми словами

Другими словами, это имущество. Т.е. все то, что есть у предприятия в наличии, что ощущается прикосновением руки: денежные сбережения, ценные бумаги, здания, помещения, автомобили, приборы, станки, товары, готовая продукция и другие материальные и нематериальные ценности.

Следует отметить, что активы могут быть материальными или же нематериальными.

- В первом случае речь идёт о запасе денежных средств, а также о других финансовых инструментах, в качестве которых могут выступать дебиторские задолженности, совершенные вклады в денежном эквиваленте, кассовая наличность, акции (ценные бумаги), страховой полис и, непосредственно, денежные активы, которые могут быть представлены в любой валюте.

- Касательно активов нематериального типа, то к ним можно отнести в первую очередь неденежные активы, которые не имеют физической формы. В эту категорию попадают объекты интеллектуальной собственности компании (логотип, зарегистрированная торговая марка, патенты на изобретения) и даже общая деловая репутация фирмы.

По степени непосредственного участия активов в отдельно взятом производственном цикле они могут быть поделены на оборотные и внеоборотные.

- К первым применима тенденция, согласно которой активы расходятся полностью в течение одного цикла. При этом они способны обеспечить всю операционную деятельность компании.

- Внеоборотные активы, в свою очередь, реализуются постепенно. Происходит это на протяжении нескольких отдельно взятых циклов производственного характера. Цикл внеоборотных активов завершается тогда, когда их полная стоимость переносится на выпускаемую продукцию.

Активы предприятия могут классифицироваться ещё и по источнику формирования, а также по уровню ликвидности. Процесс формирования чистых активов осуществляется исключительно за счёт собственного капитала, в то время, как валовые — ещё и при помощи заёмных средств. Имеющийся капитал при этом также принимает непосредственное участие в формирующем процессе.

Что касается группирования по уровню ликвидности, то в этом случае активы могут быть неликвидными, низколиквидными, среднеликвидными и высоколиквидными.

Активы и пассивы отдельно взятой организации посредством взаимодействия между собой способны оказывать непосредственное влияние на общее финансовое состояние предприятия и определять уровень его платёжеспособности. Из этого вытекает вывод о конкурентоспособности фирмы и её возможности удерживать имеющие позиции на рынке на протяжении конкретного промежутка времени.

Зачем люди покупают пассивы

Причин две. Первая – удовлетворить свои потребности. Вы покупаете машину, чтобы добираться на ней до работы, покупаете еду, чтобы утолить голод. Вторая причина – статусность. Вы хотите подчеркнуть свой статус и поэтому покупаете пассивы в виде дорогих автомобилей, телефонов последних марок, модной одежды.

Полезные пассивы – это такие, которые постепенно превращаются в активы. Например, вот вы покупаете квартиру без ремонта. Вам теперь надо в нее вкладываться, все там ремонтировать. Эта квартира – пассив. Но после ремонта вы можете либо сдавать квартиру и получать ренту, либо продать ее за более высокую плату. Теперь эта квартира принесет вам прибыль, то есть станет активом.

Вредные пассивы – это такие, которые приносят только расходы и в принципе не могут превратиться в активы. Когда вы покупаете новый автомобиль, он сразу же теряет до 30 % в цене. Плюс, это постоянный источник расходов: страховка, бензин, аксессуары, аренда места, где этот автомобиль можно поставить.

Жить без вредных пассивов нельзя. Потому что их приобретение доставляет нам чувство самоудовлетворения. Однако, покупая пассивы, вы всегда должны думать о том, способны ли вы «содержать» этот пассив и не приведет ли он вас к долговой яме.

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Амортизация

При определении стоимости НМА свыше 40 тысяч рублей и сроке их возможного использования на предприятии в организации свыше 1 календарного года, они подлежат амортизации. Общий период применения конкретного ОИС определяется с учетом его особенностей.

Например, в патенте или свидетельстве на его право обладание указывается срок действия.

При расчете в бухучете чаще применяется линейный способ, иногда метод уменьшаемого остатка. При большой зависимости срока использования объекта НМА от объема производства (продажи) конкретной продукции целесообразно применять метод начисления амортизации пропорционально количеству произведенных (проданных) изделий (товаров). В учете для налогообложения используется линейный и нелинейный способы начисления амортизации НМА.

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.Кредиторская задолженность со сроком погашения более одного годаОбычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.РезервыСостоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средствминус150 000 долл. прироста оплаченного акционерного капитала.

Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимостиЭто увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Факторы, оказывающие влияние на размер мат. активов

На размер материальных активов предприятия могу оказывать влияние следующие группы факторов:

- Внешние факторы:

- Налоговое законодательство;

- Уровень инфляции и экономическая ситуация в стране;

- Система регулирования;

- Размер процентов по займам.

- Внутренние факторы:

- Оборот товаров – чем больше фирма хочет продать товаров, тем больше оборотных средств ей необходимо;

- Организация коммерческой деятельности – благодаря исследованию рынка можно закупать только те материалы, которые быстро используются;

- Условия договорных поставок и гарантии по ним – частые закупки маленькими партиями уменьшат размер оборотных активов.

Вывод

Актив и пассив баланса содержат информацию о ресурсах компании и источниках их получения. Разделы актива и пассива баланса содержат статьи, сгруппированные по видам ресурсов, срокам и ликвидности. При правильном ведении учета итоги актива и пассива должны быть равны между собой.

Если сложить обороты по активу и пассиву, то они будут равны, но записаны будут по-разному – в дебете и кредите. Таким образом, одна и та же сумма будет проведена дважды – в активе баланса и пассиве. Например, вы приобрели материалы. Отразить это вы должны с помощью дебетового счета 10. Он показывает, какие средства были приобретены.

А в кредите вы должны указать, откуда они появились, например, вы купили их у поставщика – счет 60. Таким образом, 10 – актив, 60 –пассив. Сумма по ним будет равна. Существует и активно-пассивные счета. Из названия можно догадаться, что они могут быть как активными, так и пассивными. Например, счет 76 «Расчеты с дебиторам» — сальдо может быть записано как в дебете, так и в кредите.

Делая проводку, вы не сможете обойти активный или пассивный счет. В противном случае у вас не сойдется бухгалтерский баланс, а , что какую-то хозяйственную операцию вы неправильно зарегистрировали. Если вы предоставите такой баланс налоговой инспекции, то у нее возникнет множество вопросов, ведь любое средство появляется откуда-то, а не по мгновению волшебной палочки.

Люди, занимающиеся бухгалтерским учетом, знают, что вся их деятельность построена на работе с активами и пассивами. Что же представляют собой эти две составляющие?

Активом и в бухгалтерии является первая и вторая часть бухгалтерского баланса. Совокупность результатов, собранных в единый список в виде таблицы с двумя сторонами называется бухгалтерским балансом.

На пассивных счетах видны источники образования хозяйственных средств. Остатки на пассивных счетах показывают, как появились средства. Обязательно нужно запомнить, что в бухгалтерском учете активы и пассивы – это одни и те же деньги, только разделенные на разные группы. Значит, сумма активов всегда будет равна сумме пассивов.

Как проверить, почему не сходится бухгалтерский баланс?

Заполнить бухгалтерский баланс , по сути, означает суммирование итогов работы компании за прошедший отчетный год. В нем отражаются все данные о деятельности организации, а также ее финансовое состояние на 31 декабря отчетного года. И раз баланс не сошелся, значит, стоит начать проверять его составляющие — сведения из отчетов, а в них первичку.

Готовый, сведенный бухгалтерский баланс нужно отправить в ИФНС по месту регистрации компании, а электронная отчетность в Налоговую от Бухсофт обеспечит оперативность представления этих сведений.