Как рассчитать калькуляцию блюд

Содержание:

Наценка, применяемая при расчете калькуляции готового блюда

Как было отмечено, нормативно-плановая себестоимость готовой продукции общественного питания определяется на основе калькуляции. В расчете конкретного блюда участвует наценка на сырьевой набор продуктов.

В соответствии с Методикой учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом 12.08.1994 № 1-1098/32-2, уровень наценок определяется и утверждается самостоятельно руководителем организации, если они не регулируются местными органами. Согласно Постановлению Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органам исполнительной власти субъектов РФ предоставлено право регулировать наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Например, в соответствии с Постановлением Правительства Ленинградской области от 25.06.2001 № 55 установлены следующие предельные уровни единой наценки на продукцию (товары), реализуемую на предприятиях общественного питания (независимо от форм собственности) при общеобразовательных школах и учреждениях начального профессионального образования на территории Ленинградской области:

- на покупные товары в мелкой расфасовке промышленного производства, реализуемые без дополнительной обработки (молоко, молочнокислые продукты, соки, кондитерские изделия), – 25%;

- на хлеб и хлебобулочные изделия промышленного производства – 30%;

- на продукцию собственного производства предприятий общественного питания, производимую на средства, предусмотренные в бюджетах муниципальных образований на текущий год и направляемые на льготное или бесплатное питание учащихся, а также на средства учащихся, работников общеобразовательных учреждений и учреждений начального профессионального образования на основе абонементного обслуживания скомплектованными рационами – 47%.

В соответствии с Постановлением Правительства Нижегородской области от 20.05.2010 № 282 предельная наценка (включая торговую надбавку) на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, расположенных на территории Нижегородской области, составляет не более 50% к ценам приобретения сырья и покупных товаров.

Таким образом, при расчете продажной цены готовых блюд столовой бюджетному учреждению необходимо при установлении размера наценки руководствоваться нормативно-правовыми актами субъекта РФ.

С чего начать?

Особо ленивые могут воспользоваться готовыми онлайн-шаблонами, которые можно повсеместно найти в сети, однако они слишком уж общие и достаточно грубые в подсчете. Правильнее будет единожды самостоятельно вывести цены и придерживаться их в дальнейшем, корректируя на основании спроса. Для того чтобы вывести корректную калькуляцию блюда в столовой, необходимо иметь на руках:

- завершенное меню, в котором будет указан перечень блюд, предоставляемых точкой общепита;

- технологические карты на каждую позицию меню;

- закупочные цены всех продуктов, что участвуют в приготовлении позиций меню.

Переходим к практике

Калькуляция блюда (пример — все та же котлета по-киевски, цены берем средние по столице):

- куриное филе очищенное — 29,82 грамма, где 1000 грамм стоит 180 рублей;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 14 грамм, где 1000 грамм стоит 240 рублей;

- яйцо куриное — 3,27 грамма, где 1000 грамм стоит 120 рублей;

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

По такому же принципу составляется калькуляция всех пунктов, прописанных в меню, включая гарниры, десерты и напитки.

Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Просто вбиваете составляющие, прописываете формулу подсчета и корректируете цену закупочную при ее изменении.

Если планируется осуществление автоматизированного учета, то тут и вовсе все элементарно — практически все торговые программы, «заточенные» под системы общественного питания, имеют опцию «калькуляция блюд». Причем раскрывается она не только в возможности разноски актуальной закупочной цены ингредиентов по соответствующим строкам — также осуществляются, в режиме реального времени, перемещение и списание. Благодаря этому всегда пошагово можно отследить, куда, образно говоря, «исчезли 2 килограмма масла».

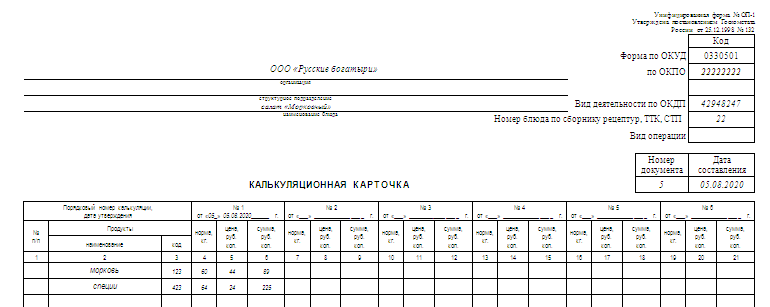

Рекомендации по заполнению формы ОП-1

Существует два вида конфигурации документа ОП-1. В первом случае в бланке предусмотрены несколько граф для систематического перерасчета цен. Во втором – карточка заполняется и утверждается заново при изменении учетной цены продовольственного сырья.

В шапочной части бланка ОП-1 отображаются следующие данные:

- название организации;

- наименование обособленного подразделения;

- коды статистики;

- название готового блюда;

- источник информации (номер согласно сборника рецептур);

- регистрационный номер и дата составления калькуляционной карточки.

Обязательным является наличие указания на какое количество блюд составляется калькуляция. В зависимости от особенностей технолого-производственного процесса и разновидностей предприятий общепита (рестораны, бистро, кафе, столовая) расчет может производиться на 1, 50 или 100 порций.

В ресторанах и кафе, специализированных на индивидуальное обслуживание посетителей, калькуляционные карточки ОП-1 имеют индивидуальный характер, поэтому расчет осуществляется на одну порцию.

Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования. Это помогает значительно сократить время оформления документов.

Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции. В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену. В оформленном документе содержится информация о торговой наценке (в %) и размере выхода приготовленного блюда (в граммах) Оформленный документ калькуляционной карточки бухгалтер-калькулятор передает для применения заведующему производством или шеф-повару предприятия общепита.

Достоверность данных, отображенных в форме калькуляционной карты, подтверждается подписями:

- Бухгалтера-калькулятора;

- Шеф-повара или заведующего производством;

- Руководителя предприятия.

Проставленные росписи административных работников сопровождаются расшифровками фамилий. Последним штрихом в оформлении документа является оттиск «мокрой» печати организации.

Общие сведения

Расход продуктов для приготовления блюд не должен превышать установленные в организации лимиты. Их утверждает отдел снабжения исходя из норм расхода сырья для производства блюд. Такие нормы зафиксированы в Сборниках рецептур. Они приведены, например, в письме Минторга от 7.06.1999 г. №21-9/410 и письме Роскомторга от 15.07.1996 №1-806/32.

В данных Сборниках указаны нормы расходования сырья по массе, а также нормы выхода готовых изделий. Эти лимиты можно установить и организации самостоятельно, однако на практике такое встречается нечасто, потому что это сложный процесс.

Документ по форме ОП-17 помогает определить отклонения от принятых в компании норм расхода сырья. Его заполняют, основываясь на акте о реализации и отпуске изделий кухни (ОП-10), нормах из Сборников рецептур.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Калькуляция в общественном питании

Для расчета затрат на приготовление блюд используются специальные нормативы из сборников рецептур. Это карточки расхода продуктов на меню. В рецептах указывается количество ингредиентов, нужных для определенной порционной раскладки. Масса компонентов указывается в нетто и брутто. В сборниках содержатся таблицы потерь сырья при тепловой обработке, очистке и т. д. Расчет расходов в общепите зачастую осложняется экзотическими ингредиентами, отсутствующими в отечественных списках рецептур. В таком случае бухгалтер и технолог предприятия формируют комиссию, участники которой вместе с поваром несколько раз готовят блюдо с экзотическим компонентом, фиксируя потери продукта при ужарке, пассеровании, чистке, размораживании и т. д. Экспериментально установленные нормативы фиксируются актом.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Очистка видов запасов

В ERP бывает (у меня было 3 раза в разных организациях), что переходят от учет видов запасов с общего по организации на учет видов запасов по группам финансового учета номенклатуры (группа устанавливается устанавливается в карточке номенклатуры). При этом работа уже идет, документы остатков и производства введены в базе. Итак, поменяли учет видов запасов по группам фин. учета номенклаутры и начинают формировать проводки или еще какие-то операции, но теперь что-то не заполняется в проводках или остатки расходятся, вот тебе раз…

В этом случае нужно очищать скрытые таблицы с видами запасов в документах и перепроводить документы в хронологическом порядке, чтобы виды запасов установились корректно в соответсвтии с группами фин учета номенклатуры. Это обработка и делает.

1 стартмани

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

До 2013 года калькуляционная карточка по форме ОП-1 являлась обязательным документом для всех организаций, работающих в сфере общепита. Но после вступления в силу нового закона о бухгалтерском учете в Минфин разрешил юридическим лицам и ИП с 2013 года применять не только унифицированные формы, но и индивидуальные формы документов, разработанные ими самостоятельно.

На сегодняшний день не существует нормативного документа, который обязывает заведения общепита использовать только карточку ОП-1. Но так как она имеет удобную и понятную структуру и в полной мере соответствует всем требованиям учета – многие организации по-прежнему продолжают ее использовать.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.