Как научиться экономить и копить при маленькой зарплате

Содержание:

Как откладывать деньги на квартиру или дом

Покупка квартиры или дома – один из самых больших финансовых шагов в жизни. Если вы не богатая знаменитость, придется узнать на своем опыте как откладывать деньги с каждой зарплаты. С одной стороны, это трудная задача. Но и приз немалый! Собственные квадратные метры дорогого стоят и в прямом, и в переносном смысле.

По сути, вариантов покупки квартиры всего два:

- полностью за наличные деньги;

- заёмные плюс наличные средства.

Ипотека или накопления?

Это может показаться сумасшествием – откладывать деньги на квартиру или копить деньги на покупку жилья без ипотеки. Тем не менее, вы не задумывались о переплатах, которые достигают весьма внушительных размеров?

К примеру, большая двухкомнатная квартира в регионах стоит от 2 до 2,5 млн руб. Возьмем по минимуму. Предположим, имеются накопленные деньги или материнский капитал – 500 тыс. руб., то есть позаимствовать у банка придется порядка полутора миллионов под минимальную ставку 11% годовых. Двадцатилетняя ипотека будет стоить вам лишних 2.2 млн руб.

Хотите знать сколько денег и как долго нужно откладывать ежемесячно, чтобы скопить ту же сумму? Чтобы сравнение было наглядным, давайте примем, что откладывать на будущее решено 15 тыс. руб. Ежемесячная капитализация, пополнение вклада дадут желаемый результат через 6 лет неспешной экономии.

Премии, выручка от продажи подержанных вещей, другие дополнительные доходы должны прямиком отправляться на депозит. Это существенно ускорит накопление и приблизит долгожданный «час икс».

Как правильно копить на квартиру

«…обыкновенные люди… квартирный вопрос только испортил их…» – Воланд как в воду глядел. Приобрести собственное жилье в современных условиях – непростая задача, но решаемая.

- Возьмите на заметку 15 советов экономии денег и последовательно придерживайтесь выбранной стратегии.

- Заручитесь поддержкой близких: если вы вынуждены снимать жилье и одновременно откладывать на квартиру, попробуйте немного «уплотниться» и временно пожить с родителями.

- Американцы часто пускают жильцов в свободную комнату, чтобы сократить коммунальные и арендные расходы. Обдумайте идею, она не так плоха, как кажется на первый взгляд.

- Пересмотрите текущую арендную плату за квартиру: может быть, стоит выбрать менее дорогой район?

- Заведите отдельный счет для накоплений, но не забывайте пополнять «чрезвычайный» фонд. Сбережения на жилье – самое последнее место, где вы можете взять деньги в экстренном случае.

Дисциплина, планирование, экономия, бюджет – скучные бухгалтерские термины, набившие оскомину пока вы читали…

Умение копить деньги и бережливо относиться к каждой копейке подарят вам ключ, о котором мы говорили в начале. Ключ к счастью, который можно смастерить самостоятельно.

42

оценок, среднее:

4,55

). Оцените, пожалуйста, мы очень старались!

Накопить деньги на крупное приобретение

Если вы хотите купить что-то действительно дорогое, вам нужно учесть нюансы. Предлагаем вам рекомендации и способы накопления денег на цели более глобальные, чем поход в магазин за телевизором.

- Определитесь со стоимостью приобретения и назначьте примерное время покупки.

- При помощи специальных компьютерных программ либо же обычного блокнота проведите анализ своих доходов и затрат. На протяжении квартала записывайте, сколько уходит средств и на что именно. Сократите размер трат, в которых нет необходимости. Оставшиеся средства откладывайте.

- На основе полученных данных вы можете понять, сколько времени вам необходимо, чтобы накопилась необходимая сумма. Не забудьте учесть, что цены могут вырасти. Также помните про возможный кризис и инфляцию.

- Используйте актуальные финансовые инструменты. К примеру, фондовый рынок. Доходность тут средняя. Накопления можно увеличить за год примерно на треть. Однако следует помнить, что это довольно рискованный способ.

- Вы можете вкладывать средства в паевые фонды, различные инвестиционные программы. Доходность здесь может достигать до 100% за год. Однако занятие это очень рискованное, поэтому не советуем вам делать выбор в пользу инвестиций, если у вас нет необходимых навыков.

- Самый простой и популярный финансовый инструмент – банковский вклад. Отнеситесь к выбору банка со всей серьезностью. Организация должна быть надежной.

5 экспертных советов от MBfinance.ru: как накопить деньги

Откладывать деньги удается не всем, но если внимательно изучить раздел этой статьи «как накопить деньги — 5 советов от эксперта», то процесс формирования запаса средств уверенно пойдет в гору, при соблюдении рекомендаций.

Совет первый — правило 10 процентов

Множество людей в разных странах живут от одной зарплаты до другой, а еще часть регулярно берет деньги в долг, а если остались свободные средства, то их осознанно растрачивают на удовольствия, желая себя побаловать. Необходимо изменить привычку растрачивать оставшиеся деньги в конце месяца без особой надобности, а всегда в момент получения средств откладывать минимум 10%.

Во-первых, это правило поможет со временем сформировать резерв денежных средств на случай форс-мажоров. Во-вторых, такой подход позволит начать вырабатывать привычку откладывать деньги на конкретные цели. Эта привычка будет полезной, даже если нужно накопить на квартиру при зарплате 30000 рублей, такой навык откладывания денег еще и обучает избегать эмоциональных покупок в сиюминутном порыве.

Совет второй — исключение сиюминутных покупок

Банальное «хочу» в режиме корректной экономии должно быть минимизировано, особенно если речь идет о пустых тратах на милые пустяки. Мимолетные батончики и мороженое портят фигуру, а небольшие сувениры, аксессуары и подобные затраты лишают целеустремленности. Режим бездумных недорогих покупок в состоянии истратить 20-30% дохода без ощущения каких-либо затрат.

Если возникло желание купить нечто более крупное, но в планах другие приобретения, стоит подождать несколько дней для усмирения эйфории. После анализа можно понять, что эта покупка будет лишней или же действительно необходимо поменять приоритеты. Речь не идет о необходимых затратах на продукты и другие обязательные покупки, но они тоже требуют вдумчивого подхода.

Совет третий — мониторинг цен на обязательные расходы

Обычная покупка продуктов питания с предварительным анализом цен в ближайших торговых точках может сэкономить до трети расходов на питание. Особенно если рядом есть крупные сетевые магазины с регулярными акциями на различные группы товаров.

Мониторинг распродаж и покупка товаров по акционной стоимости позволяет или серьезно снизить сумму приобретения, или выбрать продукцию более высокого качества за те же деньги. Чтобы экономить минимум 10% от семейного бюджета нужно просто научиться совершать покупки в разных магазинах с учетом акционных предложений и знания стандартных цен в торговых точках рядом с домом.

Совет четвертый — отказ от заемных средств и товаров в кредит

Многие начинают откладывать деньги, когда возникает вопрос как накопить на машину. Для одних семей это автомобиль, для других обычная стиральная машинка. Если эта единственная потребность и желание других приобретений точно не последует, то можно купить этот товар в кредит и переплатить за него существенную сумму.

Машина, купленная не в автокредит, позволит сэкономить деньги на половину новой кухонной техники. А покупка даже одного небольшого прибора для кухни в кредит «съест» лишних денег на сумму 2-3 месяцев проезда в общественном транспорте. Это же касается и заемных средств с процентами, хотя речь не идет о небольшой сумме денег, занятых у коллеги в случае форс-мажор. Это допустимо только в первое время, после этого для непредвиденных ситуаций будет существовать «подушка» из 10% ежемесячно откладываемых средств.

Совет пятый — предварительное определение целей

Четко сформированная цель позволяет быстрее откладывать деньги, благодаря более четкому следованию первых 4 советов. Точное определение своих желаний позволяет быстро копить деньги, не замечая трудностей и легко справляясь с соблазнами.

Экономия и ее обязательные правила

Некоторые псевдоэксперты под экономией выдают отказ от дорогих продуктов и вещей в пользу аналогов более низкого качества, но это далеко не всегда оправданно, есть риск подтвердить поговорку про скупого, платящего дважды. Хотя если речь идет о продуктах премиум уровня, то можно действительно задуматься об их смене на более экономичную, но не менее качественную линейку товаров высшего сорта. Это позволит купить другие нужные товары без особых изменений в доходах, но это частный случай экономии при достаточной зарплате.

Если требуется накопить на квартиру с зарплатой 30000 рублей, то здесь необходим совсем другой подход к экономии. В этом случае редкие люди способны приобретать товары премиум-класса, поэтому экономить придется на ненужных покупках.

Как экономить и откладывать деньги

Чтобы откладывание денег было действительно эффективным, необходимо чётко планировать собственный бюджет. Для начала просто попробуйте записывать ежедневно (вплоть до копейки), какие траты у вас были. Сохраняйте чеки из супермаркетов, делайте записи о походах на рынок, оплате проезда в общественном транспорте и т.д. Уже через пару месяцев тотального контроля финансов вы сможете вычислить бесполезные и ненужные траты, которые можно безболезненно исключить.

Научитесь экономить. Составляйте список необходимых покупок при походе в магазин и строго придерживайтесь его. Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

#9 Изучите все способы преумножения средств

Инвестирование может оказаться более прибыльным способом, чем вклад.

Но только при предварительном изучении темы и при работе с лицензированными брокерами/банками.

В числе наиболее популярных/прибыльных отраслей:

- акции – российские и зарубежные

- облигации – менее доходные, но более надежные

- индексы – менее рисковые, чем акции, но нередко оказываются даже более доходными

Советуем предварительно почитать гайд по инвестированию и ознакомиться со списком лицензированных российских банковских брокеров.

Не забудьте воспользоваться индивидуальным инвестиционным счетом, чтобы накопить деньги еще и на налоговых вычетах.

Примеры с расчетами вариантов накопления 1 000 000 рублей

Рассмотрим несколько вариантов:

- среднюю ставку по вкладами банков из топ-10,

- вклад с увеличенным первоначальным взносом,

- вклад с небольшой суммой пополнения (допустим, вы можете откладывать в месяц только 1 тысячу рублей),

- вклад с увеличенными ежемесячными платежами.

| Среднестатистический вклад | Повышенный первоначальный взнос | Повышенные ежемесячные пополнения | Небольшие суммы пополнений | |

| Первоначальная сумма | 50 000 | 100 000 | 50 000 | 50 000 |

| Процентная ставка | 6% | 6% | 6% | 6% |

| Ежемесячное пополнение | 5 000 | 5 000 | 10 000 | 1 000 |

| Капитализация процентов | ежемесячно | ежемесячно | ежемесячно | ежемесячно |

| Период для накопления

1 млн. на счете |

Почти 11 лет

(129 месяцев) |

10 лет |

Почти 6,5 лет

(77 месяцев) |

Более 26 лет

(314 месяцев) |

| Сумма на конец периода | 1 002 642,85 | 1 005 445,00 | 1 014 334,19 | 1 000 959,86 |

Таким образом, если вы можете откладывать хотя бы по 5 тысяч рублей в месяц, через 11 лет сможете накопить миллион.

На срок накопления больше всего влияние оказывает сумма ежемесячного пополнения. Если у вас есть возможность пополнять вклад на 10 тысяч рублей в месяц, то стать миллионером вы вполне сможете через 6,5 лет.

А можно ли накопить миллион быстрее?

Ну конечно можно, но для этого нужны бОльшие суммы. Помните, как в сказке: «больших семь шапок из овцы не выкроить никак». Давайте посчитаем, насколько серьезными должны быть пополнения. Для сравнения оставим минимальный срок из предыдущей таблицы.

| Повышенные ежемесячные пополнения | 20 тыс. руб. в месяц | 30 тыс. руб. в месяц | 40 тыс. руб. в месяц | |

| Первоначальная сумма | 50 000 | 50 000 | 50 000 | 50 000 |

| Процентная ставка | 6% | 6% | 6% | 6% |

| Ежемесячное пополнение | 10 000 | 20 000 | 30 000 | 40 000 |

| Капитализация процентов | ежемесячно | ежемесячно | ежемесячно | ежемесячно |

| Период для накопления

1 млн на счете |

Почти 6,5 лет

(77 месяцев) |

3,5 года

(43 месяца) |

2,5 года

(30 месяцев) |

Меньше 2 лет

(23 месяца) |

| Сумма на конец периода | 1 014 334,19 | 1 023 397,36 | 1 031 235,93 | 1 033 431,24 |

Итого,1 миллион можно накопить и за 2 года, но при этом в месяц придется откладывать по 40 тысяч рублей, а это очень существенная сумма.

Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить

Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание

- Используйте принцип 5 конвертов – по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными – пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает – через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок – если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах – крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу – она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко – планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое – алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

- Мы научимся жить не одним днем, а думать о будущем, пусть первое время и не таком отдаленном. Аппетит приходит во время еды.

- Сможем планировать крупные покупки заранее, не ожидая большой премии или дедушкиного наследства.

- Освоим финансовую дисциплину, которая повысит ответственность и в других сферах жизни.

- Научимся жить экономно и не тратить все заработанные деньги на необязательные покупки.

- Обретем внутреннее спокойствие и душевное равновесие, потому что с приобретенными навыками, мы выживем и при скромных доходах.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Как быстро накопить деньги – 5 важных правил, как нужно экономить в семье

Решили накопить деньги, но не знаете, с чего начать? Тогда ознакомьтесь с перечисленными ниже правилами, которые помогут вам правильно экономить.

Правило 1. Проанализируйте расходы

Попробуйте в течение 1-2 месяцев записывать в блокноте или ежедневнике, куда уходят деньги. Или скачайте на телефон специальное приложение по учёту расходов:

- CoinKeeper;

- Monefy;

- Дзен-мани;

- Домашняя бухгалтерия.

CoinKeeper — одно из приложений для учёта расходов

Не упускайте из вида даже малейшие траты на сладости, кофе, талончики на общественный транспорт. Когда вы начнёте вести учёт, то поймёте, какие вещи «съедают» большую часть дохода и мешают накопить деньги.

Правило 2. Составьте бюджет на месяц

Научиться копить деньги поможет месячный бюджет. Как правильно его составить? Предлагаем воспользоваться следующим шаблоном:

Таблица 1 «Пример бюджета на месяц»

| Источники дохода | Дата, сумма |

| Основная зарплата | 01 ноября 2019 года, 25 000 руб. |

| Аванс | 15 ноября 2019 года, 10 000 руб. |

| Подработка на фрилансе в выходные | 30 ноября 2019 года, 5 000 руб. |

| Итого: | 40 000 руб. |

| Статьи расходов | Сумма |

| Оплата коммуналки | 3 500 руб. |

| Продукты питания, товары для дома | 4 000 руб. в неделю * 4,5 = 18 000 руб. |

| Интернет, мобильная связь | 2 000 руб. |

| Отдых и развлечения | 2 500 руб. |

| Непредвиденные расходы | 3 000 руб. |

| Итого: | 29 000 руб. |

| Остаток за месяц: | 11 000 руб. (27,5%) |

В таблице указаны примерные цифры. Они могут корректироваться в зависимости от вашего финансового положения и текущих потребностей. Но желательно, чтобы накопленное за месяц составляло не менее 15% от суммы дохода.

Если хотите накопить больше денег, придерживайтесь следующих правил:

- избегайте импульсивных покупок;

- посчитайте, в какую сумму вам обходятся вредные привычки (курение, употребления алкоголя, «мусорной» пищи);

- планируйте крупные расходы с учётом распродаж и промо-акций.

Иногда от финансового плана можно отступить. Но тогда придётся обосновать причину и скорректировать другие статьи расходов.

Правило 3. Сразу откладывайте деньги

Если вы хотите накопить миллион рублей или другую крупную сумму, выработайте привычку откладывать 15-30% в день поступления основного дохода. Деньги храните в домашней копилке или положите на вклад в банке.

Кроме того, вас могут внезапно порадовать незапланированные источники дохода:

- премии;

- денежные подарки;

- выигрыши в лотереях, конкурсах;

- подработки.

С таких денег можно откладывать 40-50%. Текущие траты не увеличивать.

Правило 4. Разберитесь в банковских услугах

Бедные люди набирают в банках кредиты, а богатые ищут выгодные предложения. Какие услуги помогут вам в накоплении денежных средств?

- вклады с повышенной процентной ставкой;

- вклады с капитализацией – начислением процентов на проценты;

- карточный счёт с начислением % на остаток;

- карты с кешбеком – возрастом части денег с суммы покупок;

- кредитки со льготным периодом.

Согласно российскому законодательству, вклады граждан на сумму до 1,4 млн руб. застрахованы государством. Если вы хотите вложить более крупную сумму, разделите её на части и отнесите деньги в разные банки.

Правило 5. Правильно храните накопленное

Конечно, скоплённый доход можно хранить и под матрасом, и в свинье-копилке. Но тогда велик соблазн когда-нибудь спустить деньги на незапланированные глупости

Важно не только научиться экономить деньги, но и не тратить из на бессмысленные вещи. Есть более надёжные способы сохранить и даже приумножить сбережения:

- открыть вклад в банке или завести карту с % на остаток/кешбеком;

- приобрести ценные бумаги (акции, облигации) через брокера;

- инвестировать деньги в ПАММ-счета на рынке Форекс;

- стать участником ПИФа, купив пай.

Здесь можно ознакомиться с актуальными вариантами, куда вложить деньги в 2020 году, но помните, что выбирать нужно только такое направление, в котором вы хорошо разбираетесь. Иначе есть риск потерять накопленное. А если ни в чём не разбираетесь, то советую это сделать.

Боритесь с импульсивными покупками

Не каждый умеет справляться с сиюминутными желаниями. В помощь себе можно использовать один из психологических приемов «Правило 10 секунд». Суть простая. Как только хочется купить какую-то недорогую вещицу, нужно остановиться буквально на 10 секунд, дав себе время осмыслить целесообразность приобретения. Если без товара легко можно прожить, он попросту не нужен.

ВАЖНО! Именно мелкие покупки способны пробить серьезную брешь в бюджете. Больше необдуманных покупок совершается в супермаркете на фоне акций, скидок

Психологи говорят, что покупка маленьких приятных вещиц доставляет кратковременное удовлетворение, избавляет от напряжения. Не каждый может удержаться от соблазна получить такое удовольствие. Научиться можно, если следовать правилам:

- Покупать только те товары, от которых бы не отказались, даже если цена была бы выше вдвое.

- До того как купить что-то с сомнительной пользой, оценить, куда еще можно потратить аналогичную сумму. Если по сравнению с другим вариантом первый выглядит лучшим, можно покупать.

- Измерить стоимость покупки собственным рабочим временем. Для этого высчитать свой заработок за час, затем определить, стоит ли покупка 3, 5, 7 и более часов работы.

Когда начинать копить?

Не стоит откладывать начало процесса на ближайший понедельник, следующий месяц или даже начало нового года. Чем раньше, тем лучше. Начать откладывать в собственный «фонд миллионера» следует с первого стабильного дохода. Нередко сразу после получки появляется большое искушение обновить гардероб, купить гаджеты или отправиться развлекаться с друзьями. Придется научиться ограничивать себя.

ВАЖНО! Неприкосновенный запас сам по себе не материализуется из воздуха. Чтобы его накопить, нужно «наступить на горло» некоторым желаниям

Жизнь от зарплаты до зарплаты с редкими всплесками радости в момент шопинга или клубных посиделок не является пределом мечтаний. Хуже этого может быть только жизнь с кредитами. Причина кроется в неумении управлять деньгами. Как вариант, можно оставить все как есть. Но если в жизни возникнут серьезные проблемы, а финансовой подушки безопасности не будет, последствия могут быть печальными.

Сразу, как получены деньги, нужно отложить 10%. Это первый шаг к стабильности, уверенности в завтрашнем дне. Продолжать откладывать часть доходов нужно до момента, пока не скопится сумма, достаточная для покрытия расходов в течение 3 месяцев. Лучше иметь запас финансов на полгода.

Дальнейшие накопления также должны обрести смысл. Копить только ради самого процесса не стоит, это похоже на симптомы заболевания.

Зачем копить деньги?

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе – отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.

9. Введите собственный «налог» на средние и крупные траты

Мы изначально договорились, что данные советы предназначены для тех людей, которые не готовы откладывать деньги, зная, что это может негативно повлиять на их качество жизни. К примеру, у вас в период накопления вполне может возникнуть необходимость более-менее крупных покупок.

Попробуйте с каждой покупки откладывать процентов десять. Это не так сложно – выбрав товар и согласившись с ценой, увеличьте ее на эти самые десять процентов и смиритесь. Вещь берете себе, а сумму, эквивалентную десяти процентам, сразу откладываете в свою «копилку мечты». Эти деньги неприкосновенны.

Признаки того, что вам на роду написано быть БОГАТЫМ

Возможно, изначально вам будет «больно» облагать таким налогом свои же траты. В этом случае можно порекомендовать «снимать» деньги только с тех покупок, которые стоят не дороже определенной суммы. Если увидите, что вам это по силам, «облагайте налогом» и более крупные покупки. Поверьте, сумма на вашу мечту соберется довольно быстро.

Что делать?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

Все плюсы от накопленного капитала

- У вас всегда будут деньги при правильном их распределении и накоплении

- Вы научитесь вести плановое хозяйство

- Всегда будете спокойны

- У вас всегда будет цель в отношении своих накопленных денег

- Мысли о кредите не будут посещать вас никогда и ни при каких обстоятельствах

- Можно с помощью своих накоплений делать «деньги»

- Можно вести радостную и счастливую жизнь и не бояться будущего

Как видите, полезно все и всегда знать про свои деньги!

Это обеспеченная старость и спокойная жизнь. И если вы хотите жить без стресса, то наведите порядок в своих финансах и копите деньги всегда и при любых доходах!

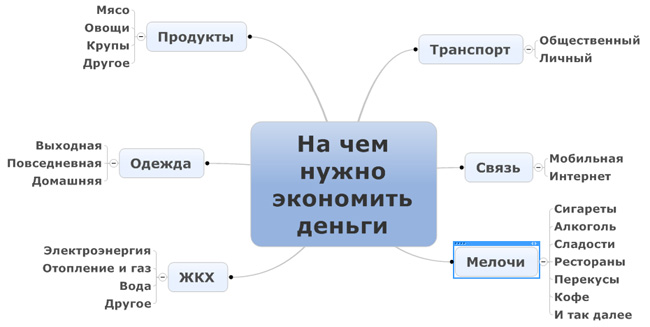

Нужно ли урезать траты на необходимые вещи

Жертвовать ради экономии жизненно необходимыми вещами, например, едой и электроэнергией – не лучшее решение. Такой подход может оказаться опасным для здоровья. Смысл сбережений не в том, чтобы терпеть лишения ради возможности приобрести что-то в будущем, а в правильном распределении средств.

Необходимые затраты – это основа планирования бюджета на проживание. К тратам, от которых нельзя отказаться, относятся:

- продукты питания;

- оплата коммунальных услуг или аренда жилья;

- средства гигиены и лекарства;

- одежда по сезону;

- средства для уборки;

- транспорт.

Знание количества денег, которые уходят на необходимые траты, позволяют установить границы ежемесячного бюджета, который не стоит превышать, чтобы собрать сбережения. Для этого необходимо составить таблицу, состоящую из всех пунктов необходимых трат и суммы, которая уходит на них в месяц. Итоговая цифра и будет той суммой, которую следует стараться придерживаться ежемесячно. Такой подход позволит избежать импульсивных трат, которые часто становятся основной причиной сложности с накоплением денег.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.