Инструкция: как заплатить налоги без комиссии и с кэшбэком

Содержание:

Способы оплаты налогов

Существует несколько способов уплаты налогов. Каждый человек сам выбирает наиболее удобный вариант для себя.

Рассмотрим ключевые способы, доступные россиянам в 2020 году:

визит в отделение банка и оплата через сотрудника. Данный способ считает одним из самых надежных, потому что практически исключает ошибку, а даже если она будет – это вина сотрудника, а не плательщика. Для совершения оплаты достаточно взять квитанцию, деньги и пойти в ближайшее отделение банка. Недостаток – необходимость стоять в возможной очереди

Также важно ориентироваться в часах работы учреждения;

посещение почты России. Принцип оплаты через отделение почты аналогичен предыдущему способу

Отметим, что очереди в данном заведении, как правило, больше, а работа сотрудников медленнее. Поэтому выбирать данный вариант лучше в последнюю очередь;

использование банкоматов. Преимущества использования банкомата для оплаты налогов основаны на следующем: работают круглосуточно, можно использовать безналичный расчет, широко распространены в городах и других населенных пунктах. Почти все банки предлагают услугу оплаты налогов через банкоматы. Для совершения платежа нужно будет ввести персональные сведения о плательщике, реквизиты получателя и сумму. Все эти сведения есть в присланной квитанции;

перечисление через платежные терминалы. Схожим методом с предыдущим является оплата через платежный терминал. Они представлены повсеместно и часто расположены в метро,

переходах, торговых центрах. При перечислении данным методом нужно будет ввести все сведения из квитанции. Получателем выступает налоговый орган, к которому приписан гражданин;

онлайн оплата через интернет-банки, мобильные приложения и портал гос услуг. Подробнее способы перечисления денежных средств через интернет будут рассмотрены в другом разделе.

Оплата пошлины в двадцать первом веке не представляет собой большой сложности. При знании реквизитов можно совершить перевод из любого места.

Отметим, что сотрудники банков и почты обучают совершению платежей через терминалы и банкоматы.

Конечно, людям преклонного возраста это тяжело, но многие из них либо передоверяют данную задачу детям, либо сами осваивают технику.

Высока вероятность, что в течение нескольких лет оплатить налоги будет можно только самостоятельно через устройство или интернет.

Как узнать о задолженности

Как правило, налоговая инспекция уведомляет граждан о необходимости заплатить налог заблаговременно, минимум за месяц. Однако, квитанция может потеряться или задержаться по каким-либо причинам.

Неполучение письма не освобождает от начисления пеней и процентов, поэтому важно самостоятельно контролировать даты платежей и не допускать просрочки. Отметим, что если гражданин активировал личный кабинет на сайте налог.ру, то ему более не будут приходить бумажные письма с реквизитами для оплаты

Отметим, что если гражданин активировал личный кабинет на сайте налог.ру, то ему более не будут приходить бумажные письма с реквизитами для оплаты.

Рассмотрим основные способы получения информации о налоговой задолженности:

- посетить территориальное отделение Федеральной Налоговой Службы. Большинство отделов на данный момент оборудованы системой электронной очереди, что позволяет экономить время;

- личный визит – способ получить информацию на месте, но требующих затрат на дорогу;

- отправка письма-запроса. Ожидать ответа надо будет долго, зато ФНС пришлет сразу и реквизиты для оплаты, и все подробные сведения о налоговых задолженностях;

- использование онлайн ресурсов, например, портала гос услуг или сбербанка онлайн. Данный метод предполагает регистрацию на указанных сайтах;

- чтобы узнать о наличии задолженности через мобильный банк потребуется отправить запрос, в котором указывается ФИО, дата рождения и ИНН. Система предоставит сведения по тем платежам, которые уже находятся на просрочке;

- что касается портала государственных услуг, то там можно узнать и о задолженностях, и о планируемых платежах. О первых будет показано на экране извещение, как только пользователь авторизируется на сайте. Об остальных надо будет формировать онлайн запрос в ФСС. Для этого надо выбрать данное ведомство в перечне и найти нужную услугу. Ответ придет в виде письма на электронную почту, указанную при регистрации.

Оплата через интернет

Современные сервисы электронных платежей позволяют своим пользователям оплатить налог на имущество онлайн. Такие варианты позволяют произвести оплату прямо из дома, в любое удобное для плательщика время. И исключить затраты времени на простои в очередях, что является одним из определяющих факторов при выборе для многих людей.

Что нужно иметь под рукой для онлайн-платежа

Никаких особых отличий оплата в сети интернет не имеет. Для проведения платежа придется заполнять бланк платежки, где будут указываться реквизиты получателя платежа и его отправителя.

Если они не будут внесены системой по умолчанию, их следует подготовить заранее. Идеальным вариантом станет наличие под рукой квитанции, где указана вся необходимая информация по уплате налога. Но в большинстве случаев уплата налога производится по известным реквизитам, заложенным в программу платежных систем.

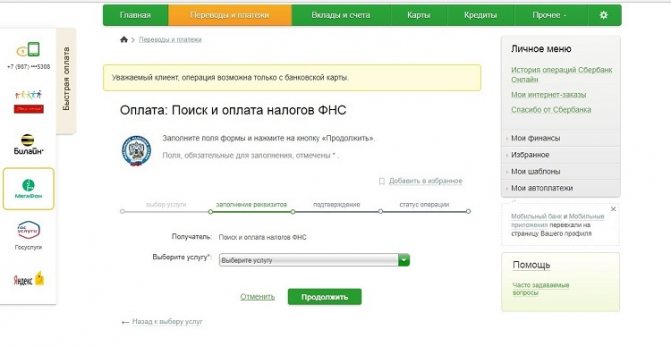

Оплатить имущественный налог можно через Сбербанк онлайн в разделе “Платежи и переводы”

Портал Госуслуги

Заплатить налог за квартиру онлайн можно с помощью портала государственных услуг. Для наиболее эффективного использования сервиса рекомендуется пройти процедуру регистрации и подтверждения личности. Но можно обойтись и без нее.

Оплата может быть произведена с использованием банковской карты или любого электронного кошелька. Источник списания средств указывается в процессе заполнения платежного документа. Списание средств происходит мгновенно, квитанцию об оплате можно сохранить в удобном для пользователя формате.

Обновление данных системы после оплаты произойдет ориентировочно через 24 часа. При поступлении средств в ФНС в разделе налоговой задолженности пользователя будет отмечено, что таковой не имеется.

Сбербанк онлайн

Сервис интернет-банкинга от Сбербанка является, пожалуй, наиболее удобным для плательщиков. Для регистрации учетной записи пользователь должен быть клиентом учреждения и пользоваться хотя бы одним продуктом банка.

Оплата имущественного сбора осуществляется в такой последовательности:

- авторизация в системе банкинга;

- в меню опций найти и выбрать пункты «Платежи и переводы», «ФНС, налоги», затем – «Оплатить налог»;

- с помощью поискового сервиса найти и выбрать получателя платежа в своем регионе;

- нажать на кнопку «Перейти к оплате»;

- заполнить выведенный бланк платежного документа (согласно подсказкам интерфейса);

- подтвердить проведение транзакции;

- сохранить квитанцию об оплате.

Перечисление производится мгновенно. Проверить факт зачисления налога можно на сайте ФНС или Госуслуги. При необходимости сохраненная квитанция поможет доказать факт оплаты сбора.

Услуга оплаты имущественного налога доступна на портале Госуслуг из любого удобного для пользователя источника

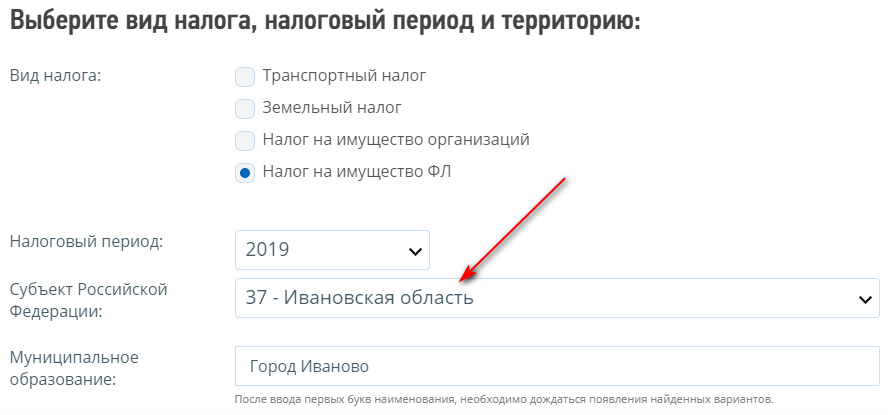

Сайт ФНС

Любое физическое лицо может зарегистрировать учетную запись на официальном портале ФНС www.nalog.ru. Помимо внесения персональных данных на сайте, потребуется подтвердить свою личность в ФНС с помощью паспорта и ИНН.

Активированная таким образом учетная запись позволит проверять наличие непогашенной налоговой задолженности и оплачивать ее здесь же, на портале ФНС.

Следуя подсказкам интерфейса системы, останется заполнить платежный документ и подтвердить проведение операции. Квитанцию об оплате рекомендуется сохранить.

Яндекс Деньги

Электронная платежная система позволяет оплачивать налоги на транспорт, имущество, землю и подоходный налог. Разумеется, для использования опций системы предварительно потребуется зарегистрироваться и завести электронный кошелек.

Система выведет величины подлежащих уплате налогов. И предложит их погасить. Для оплаты останется лишь нажать соответствующую кнопку. Деньги спишутся с баланса Яндекс кошелька. Квитанцию можно будет сохранить в любом удобном для пользователя формате.

Оплатить имущественный налог сегодня не трудно, учитывая большое разнообразие доступных вариантов перечисления средств. Каждый налогоплательщик может выбрать оптимальный для себя способ, не затрачивая время и усилия на оплату положенных сборов. Главное, соблюдать сроки оплаты, чтобы не выплачивать впоследствии штрафы и пеню.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Проверить налоги через Госуслуги

Заметьте: чтобы узнать долги по налогам по фамилии физического лица, этому лицу надо иметь учетную запись и входить в систему со всеми реквизитами. В заявке требуется указать свой ИНН – и только тогда будет получен искомый ответ. Если у пользователя уже есть учетная запись, задолженность будет «висеть» у него в личном кабинете, ненавязчиво напоминая о выполнении гражданского долга.

Еще один нюанс: найти задолженность третьих лиц, войдя со своей учетной записью, на портале не удастся. Система будет выдавать только информацию, связанную с учетной записью, ИНН владельца учетной записи. Зато через Госуслуги можно оплатить налоги и долги любого человека, зная номер налогового уведомления – УИН (универсальный идентификатор начисления).

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

-

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Зачем тогда вообще ввели этот платеж?

Пояснительная записка не раскрывает цели предлагаемых изменений, связанных в том числе с перечислением указанных взносов в бюджетную систему Российской Федерации. В отсутствие надлежащего обоснования необходимости введения проектируемого правового механизма (статья 105 Регламента Государственной Думы, постановление Правительства РФ от 02.08.

2001 № 576 «Об утверждении Основных требований к концепции и разработке проектов федеральных законов») не ясно, чем обусловлены предлагаемые изменения, на решение каких практических проблем они направлены и почему они не могут быть решены с помощью действующих правовых норм (например, НК РФ предусмотрен институт зачета излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа (статья 78 НК РФ), в том числе их зачета в счет предстоящих платежей налогоплательщика). Также не очевидны преимущества проектируемого механизма для налогоплательщиков.

Единый налоговый платеж — это просто еще одна возможность заплатить налоги. Раньше не было возможности платить сразу три имущественных налога авансом практически за пару кликов, а теперь есть. Кто захочет, может использовать.

Это может быть удобно:

- Чтобы равномерно распределить расходы на налоги в течение года.

- Сразу отдавать деньги в бюджет и не потратить их до уплаты налога.

- Не следить за уведомлениями и сроками уплаты налогов.

- Заплатить налоги иностранцу за имущество в России.

Работа с порталом Госуслуги

Информация о выставленных ФНС счетах будет доступна не сразу. Обычно на проверку сервису Госуслуги требуется около часа. Вы можете, спустя некоторое время, вновь заглянуть в ЛК, чтобы прочесть ответ. Но куда удобнее при отправке заявки указать способ оповещения о результатах поиска:

- путем СМС на мобильный телефон;

- с помощью письма на электронную почту.

Получив уведомление от портала, вы можете либо распечатать платежное поручение для оплаты налога удобным вам способом, либо произвести расчет сразу через Госуслуги. Портал дает возможность произвести оплату с помощью банковских карт систем MasterCard и Visa, а также электронной платежной системы Webmoney.

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

- Почему во время пандемии опасно досрочное погашение кредита

- Налог на самозанятых граждан в 2021 году

- 6 мифов о высоком артериальном давлении

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

| Населенный пункт | Категория пенсионеров и условия предоставления | Описание льготы |

| Аксено-Бутырское |

|

50% скидка |

| Герои СССР и/или РФ, кавалеры ордена Славы всех степеней | Освобождение от уплаты фискального сбора | |

| Вдовы ветеранов ВОВ | Скидка в размере 1 тыс. р. c полной суммы земельного налога | |

| Медвежье-Озерское Щелковского района Московской области | Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ | 30% дисконт |

|

Освобождение от уплаты земельного налога | |

|

50% скидка | |

| Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка | |

| Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

| Одинокие пенсионеры с доходом вдвое ниже регионального ПМ | 50% скидка | |

| Букаревское Истринского района МО | Инвалиды 1, 2 групп с детства | Полностью освобождаются от уплаты земельного налога |

| Волонтеры, работники благотворительных организаций | 50% скидка | |

| Пенсионеры с доходом вдвое ниже регионального ПМ | Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи | |

|

Заключение

Если после 1 декабря задолженность по неоплаченным в 2017 году налогам не определяется (по результатам проверки по ИНН через различные интернет-сервисы выводится статус «Ничего не найдено») и нет оснований сомневаться в том, что налоговым органам может быть не известно об объекте налогообложения (квартира или другая недвижимость), то скорее всего в этом году размер начисленных налогов составил менее 100 рублей, и они на оплату Налоговыми органами вообще не выставлялись согласно ч. 3 п. 4 ст. 52 НК РФ из-за того, что это невыгодно с экономической точки зрения (стоимость отправки заказного письма с уведомлением и квитанцией на оплату сопоставима или превышает сумму самого налога). В этом случае их будет необходимо погасить вместе с налогами за следующий год, при этом пени и штрафы за это время начисляться не будут.