Как вернуть переплату по налогам

Содержание:

Куда обращаться за возмещением затрат?

Оформить денежный возврат можно двумя способами: через работодателя и через налоговую службу.

Особенность первого способа:

- обратиться за вычетом можно в год лечения;

- нельзя вернуть средства за предыдущие годы.

Это объясняется тем, что налогооблагаемая сумма уменьшается на размер лечения и работник просто не выплачивает лишний НДФЛ. Поэтому если вам необходимо вернуть средства за предыдущие годы – обращайтесь в налоговую инспекцию.

Специфика второго способа:

- Документы на возврат подаются в год, следующий за годом лечения.

- Можно вернуть часть средств потраченных в течение 3 лет. Это срок давности.

При обращении в фискальные органы механизм возврата регулируется ст. 219 НК РФ. Он осуществляется по факту: вам возвращают те деньги, которые были ранее вами уплачены в большем размере, чем положено.

Минусом этого способа является то, что все документы необходимо готовить самостоятельно.

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Вычет за пенсионный вклад — 15 600 рублей

Если вы решили,

что на государственную пенсию рассчитывать не стоит, то этот

пункт для вас. Открыв вклад в негосударственном пенсионном фонде,

вы сможете вернуть те же 13 % от суммы взносов каждый год.

А это значит, что к доходности по вашему пенсионному вкладу

(порядка 6 %) прибавится еще 13 % годовых. А это уже

сверхдоходность! Даже удачные инвестиции редко приносят так много.

И главное —

эти накопления абсолютно, полностью, на 100% застрахованы. Даже приставы

не имеют права их изъять. Ну, а если с вами что-то

случится, накопления унаследуют ваши родственники или лица, указанные

в договоре.

Список документов для налогового вычета за квартиру в 2020 году

В зависимости от выбранного способа получения вычета будет зависеть и перечень бумаг, обязательных для предъявления в налоговые органы.

При подаче документов, подтверждающих ваши расходы, есть простое правило: «Много документов не бывает»

Документы для возврата налога за прошлый период одной суммой

При покупке квартиры вернуть уплаченный подоходный налог можно в течение 3 лет. Поэтому подавать документы можно сразу за 3 года, либо можно оформлять их каждый год. Это право каждого человека. Если данный срок будет пропущен, то получить вычет за покупку этого жилья уже будет невозможно. Для возврата потребуется направить в налоговые органы следующие документы:

- Заявление о возврате налога.

- Декларация 3-НДФЛ, она может быть в 2 форматах TIF или PDF. Заполняется за каждый календарный год отдельно.

- Справка 2-НДФЛ, подтверждающая сумму доходов, а также сумму начисленных и удержанным НДФЛ работодателем. Справку можно оформить отдельно за каждый год. Или она может отражать доходы и оплаченные налоги за все 3 года.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Документ, подтверждающий перечисление средств на счет заемщика: расписка о получении средств продавцом, выписки о движении денежных средств, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

- Заявление о распределении вычета между супругами

Все документы, кроме декларации, справки 2-НДФЛ и заявления подаются в виде копий. Они должны быть заверены подписью заявителя с расшифровкой фамилии, датой заверения и словами «Копия верна». Каждый лист и каждая копия должна иметь такое заверение.

Важно знать, что каждый супруг может получить налоговый вычет, независимо от того, оформлен он по документам собственником или нет. Если недвижимость куплена в браке, а брачный договор не предусматривает иного, то такая собственность считается совместной

При подаче документов при себе всегда необходимо иметь паспорт или иной документ, удостоверяющий личность заявителя. Без него документы приняты не будут. Делать его копии не надо.

Документы для оформления вычета в текущем году (не платим НДФЛ с з/п)

Если новый владелец квартиры желает воспользоваться своим правом на налоговый вычет сразу, не дожидаясь окончания календарного года, то он должен получить уведомление от налоговых органов о наличии у него права на данный вычет. Выдается такое уведомление в течение 30 дней после подачи документов. А срок его действия заканчивается в конце календарного года. Далее надо снова получать уведомление на новый календарный год.

Для получения уведомления потребуются следующие документы:

- Заявление, написанное в произвольной форме в налоговые органы для получения уведомления о праве на имущественный вычет.

- Документы, подтверждающие право собственности: договор купли-продажи, акт о передаче жилья (обязательно!) и свидетельство о регистрации собственности (при наличии).

- Кредитный договор и график погашения по нему (если квартира в ипотеке).

- Справка, уведомление или иной документ, подтверждающий перечисление средств заемщику, расписка о получении средств продавцом, банковские выписки о движении средств в пользу продавца, иные бумаги подтверждающие оплату квартиры покупателем.

- Справки об уплате процентов по кредиту или иные документы, подтверждающие уплату процентов по кредиту в определенном количестве (если квартира в ипотеке). Такую справку можно получить в вашем банке.

- Свидетельство о браке (если квартира куплена в браке).

- Брачный договор (при наличии).

Право на оформление таким способом налогового вычета имеет также каждый супруг независимо от того, вписан он в качестве собственника жилья, или нет. Главное, чтобы недвижимость была приобретена в собственности, а брачный договор не предусматривал иного деления имущества между супругами.

Полученное уведомление предоставляется работодателю. С этого момента он будет выдавать вам заработную плату без вычета подоходного налога.

При подаче заявления для последующих годов потребуется также представлять справку 2-НДФЛ за прошлые годы, чтобы производить правильные расчеты остаточной суммы налогового вычета на текущий год.

Теперь рассмотрим более подробно те документы, которые могут вызвать некоторые затруднения при их составлении.

Вычет на имущество — 260 000 рублей

Первая причина — это ты… Первый и самый крупный налоговый вычет, который вы можете получить, — имущественный. Если вы купили квартиру, то с двух миллионов рублей от ее стоимости государство готово вернуть 13 %. То есть — 260 000. Подавать заявление на вычет можно только три года спустя после покупки. То есть чтобы полностью выбрать свой лимит, вы каждый год должны возвращать минимум по 87 000 рублей налога. Однако в случае, когда ваша зарплата, как в нашем примере, средняя по стране, то за три года получится вернуть только:

62 400×3 =

187 200 рублей.

Но не расстраивайтесь,

остаток суммы вы сможете возвратить налоговым вычетом при следующей сделке

с недвижимостью.

Пример 1:

Руслана купила в 2016 году квартиру за 1,2 млн рублей. В 2017,

2018 и 2019 годах она получила за нее налоговый вычет – 13%

от стоимости, то есть 156 000 рублей. В 2019 году

Руслана решила купить квартиру побольше, за 1,8 млн рублей. Значит,

в 2020 году Руслана снова сможет получить налоговый вычет —

оставшиеся 104 000 рублей.

260 000 —

156 000 = 104 000 рублей

Пример 2:

Саша купил в 2016 году квартиру за 3 млн. Он может получить

налоговый вычет в 260 000, но у Саши низкая официальная

зарплата. За три года он заплатил всего 100 000 налогов. В 2019

году официальная зарплата Саши стала больше, но получить вычет

за сделку 2016 года он уже не может. В 2019 году Саша

покупает новую квартиру за 4 млн. Теперь он может получить

оставшиеся 160 000 налогового вычета.

260 000 —

100 000 = 160 000 рублей

Не забывайте, что на вычет имеют право оба владельца квартиры, так что, если вы с супругом/гой покупаете квартиру на двоих, каждому положено 13 % от половины ее стоимости.

Роман Шишкин, налоговый консультант, партнер ООО «Хопфен консалтинг», кандидат юридических наук:

В ближайшее время законодатель не планирует расширять круг оснований для применения налоговых вычетов. По крайней мере, в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов каких-либо кардинальных изменений не предусмотрено. Проблема в данном случае заключается в малой информированности населения о возможностях по возврату налогов. Так, почти каждый гражданин знает о возможности вернуть налог с покупки квартиры и суммы уплаченных процентов по кредиту. Однако не каждый знает, например, о таких возможностях, как возврат налога при:

• благотворительной деятельности;

• оплате своего обучения и обучения своих детей в возрасте до 24 лет по очной форме;

• медицинском лечении;

• инвестиционных вычетах (продаже ценных бумаг, операциях по инвестиционному счету и т. д.).

Также популяризацию вычетов ограничивает мнение о сложности сбора документов и подачи налоговой декларации.

Как долго возвращают налоговый вычет?

Есть два способа оформления вычета – самостоятельно или через работодателя. Между ними есть несколько ощутимых различий – как в сроках, так и в содержании процедур.

Самостоятельное обращение в ФНС – процедура, включающая в себя проверку документов заявителя в течение трех месяцев (а в случае, если потребуется предоставление уточняющей информации, этот срок может увеличиться), и это главный недостаток такого способа взаимодействия с налоговой инспекцией.

Идеальный ли это способ получить налоговый вычет быстрее? Скорее нет, чем да. Тем более, что для некоторых заявителей затруднительна самостоятельная подача декларации по форме 3-НДФЛ, особенно для неопытных в этом вопросе. Если в этом документе будет допущена ошибка, то налоговая откажет в выплате вычета.

Когда инспекция перечислит деньги по НДФЛ при покупке квартиры

Деньги перечисляет не инспекция, а Федеральное казначейство. Инспекция проверяет документы и заявление, и передает казначейству данные о необходимости выплаты.

Согласно п. 2 ст. 88 НК РФ сотрудник налогового органа обязан проверить поданную декларацию 3-НДФЛ. Регламент камеральной проверки, установленный для декларации 3-НДФЛ, — 3 месяца. По истечении этого срока в 10-дневный срок сотрудник камерального отдела сообщает налогоплательщику об излишне уплаченном налоге. Далее данные о возврате передаются в казначейство. На практике вся процедура с момента подачи заявления до момента получения денег занимает около 4 месяцев.

Деньги перечислят на счет, который вы указали в заявлении.

Таким образом, для возврата 13 процентов со стоимости жилья (но не более, чем с 2 000 000 рублей), нужно подать в налоговую инспекцию налоговую декларацию, заявление, перечисленные в статье документы. Сделать это нужно до 20 апреля года, следующего за годом приобретения жилья. Если сумма, равная 13 процентам от дохода меньше размера вычета, который вы можете получить, остаток переносится на следующий год, и так, до полного получения всей суммы возврата (260 000 рублей). С процентов по кредиту можно получить отдельный вычет.

Еще больше материалов по теме в рубрике: «Налоги и жилье».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

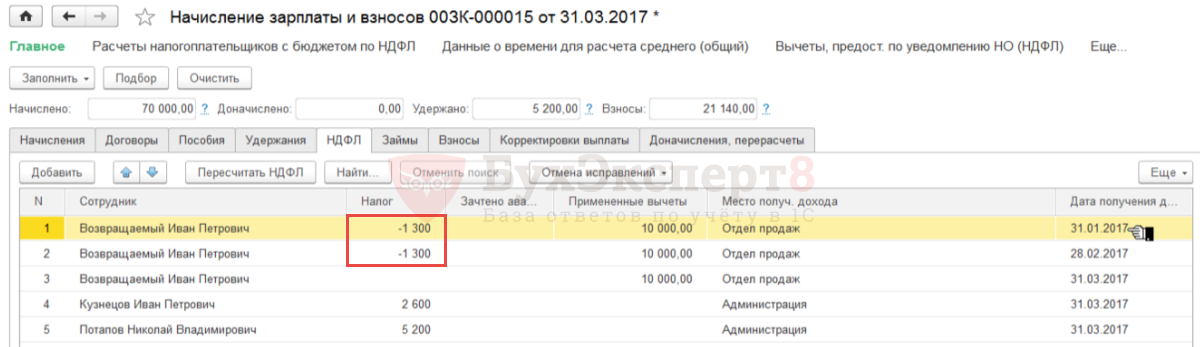

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Кто имеет право вернуть налог

Гарантиями на получение обсуждаемых вознаграждений в основном пользуются граждане России. При этом они обязаны являться действующими налогоплательщиками. Такой статус приобретается за счет официального трудоустройства представителей из любой возрастной категории населения. Занятость в первую очередь удостоверяется гражданско-правовым или трудовым контрактом, а также иной внутренней документацией. Такая же ситуация касается представителей из Крыма и Севастополя, находящихся на территории России на законных основаниях не меньше 183-х дней и уплачивающие при этом НДФЛ в госбюджет.

Кто не вправе затребовать подоходный налог с продажи квартиры:

-

ИП и юридические лица;

-

нетрудоустроенные лица (или работающие неофициально и получающие на руки «черный нал»).

Если покупателем и собственником выступают разные лица, то выгода действует в сторону последнего. Однако, если помещение куплено и оформлено родителями на несовершеннолетних детей, то требования выдвигают все же первые (как законные представители). Однако, по закону в список допущенных лиц включаются также усыновители, приемные опекуны, попечители, если они подпадают под общие правила по гражданству и осуществлению ими НДФЛ-отчислений с заработной платы.

Актуальным является вопрос о правилах расчета при осуществлении совместной покупки супругами. Важным обстоятельством здесь служит характер оформления недвижимости: совместное владение или общее долевое. В первой ситуации реализовать «льготу» могут как муж, так и жена. Причем в полном размере и равной степени для обоих (относительно максимального денежного эквивалента). Если же один из них не воспользовался такой возможностью, то она сохраняется на будущее. Однако, здесь имеется безусловная норма — совершение сделки с 01.01.2014 года.

При долевой собственности каждый из супругов (и прочих совладеющих лиц) подтверждает расходы на свою часть. Поэтому и вычисление производится исходя их представленных отдельно значений и пропорционально доле каждого либо по договоренности между ними. Всем заявителям стоит помнить о том, что начисление положенных средств возможно с учетом трех последних неиспользованных для этого лет и до момента представления декларации. Обращаясь с подобным прошением в 2019 году, люди получают отчисления за период 16-18 год включительно.

Что касается иностранных граждан, то в случае отсутствия у них статуса резидента в России они не могут претендовать на обсуждаемую госуслугу. Даже если подтверждается производимое ими НДФЛ-отчисление с местных источников заработка. Соответственно главным правилом здесь выступает получение иностранцем официального положения для пребывания на территории РФ.

На какое жилье правила не распространяются:

-

выкупленное работодателем проживающего здесь лица;

-

приобретенное за счет материнского капитала (или на покрытую им часть);

-

купленное у взаимозависимых субъектов: близкие родственники, супружеская пара, опекуны (так правительством исключается возможность наживы мошенническим путем деньгами из федерального фонда);

-

перешедшую по договору дарения.

Отзыв подоходного налога при покупке квартиры в ипотеку или за средства из собственного кошелька. Обязательные условия:

-

наличие статуса налогоплательщика / российского резидента, оплачивающего НДФЛ;

-

объект располагается в пределах России;

-

он куплен в полном или частичном выражении на свои деньги или при помощи кредитования в любом кредитно-финансовом учреждении;

-

заявитель – собственник рассматриваемого жилища;

-

сделка купли-продажи осуществлялась без выявления у участников родственной или семейной связи;

-

ранее обратившийся за ним человек не реализовывал полноценно такое право.

Как правильно рассчитать

Подоходные налоги отчисляются с зарплаты каждый месяц, что создает иллюзию о сложившейся норме. На самом деле данные отчисления согласно законодательству осуществляются один раз в год.

Существует специальный калькулятор НДФЛ. При помощи него можно точно рассчитать подоходный налог. Чтобы осуществить расчет, нужно иметь данные о сумме зарплаты за исчисляемый период времени.

Пошаговый расчет на калькуляторе выглядит таким образом:

- Вписать сумму дохода. Это может быть размер, получен до вычитания налоговой ставки. Можно ввести средства, полученные на руки, чтобы понять, сколько было вычтено с заработной платы.

- Избирается налоговая ставка.

После данных действий нужно нажать на кнопку вычисления. Результат расчетов предоставляется снизу в разных строках.

У каждой строки есть свое значение общий размер, сумма налога, размер доходов, которые работник получит на руки.

При наличии ребенка

При наличии ребенка работнику полагается налоговый вычет. При расчете налога в данном случае используется формула расчета базового налога, а потом отнимается налоговый вычет.

Вычет на одного либо нескольких детей определяется НК РФ, и его сумма зависит от числа иждивенцев. Льготы могут использовать оба родителя, а также опекуны и усыновители.

Порядок начисления и суммы выплат отражаются в ст. 218 НК России. Сумма стандартного льготного вычета равняется:

- Для 1 и 2-го ребенка – 1400 рублей.

- На 3 детей – 3000 рублей.

- Для ребенка-инвалида – 12 тысяч руб. Опекунам и попечителям засчитывается только 6 000 руб.

Необходимо понимать, что средства не возвращаются налогоплательщику, с этой суммы просто не вычитается НДФЛ.

Снизить налог могут не только родители несовершеннолетних детей. Вычетом могут воспользоваться и родители, дети которых достигли совершеннолетия, но учатся в ВУЗе.

Ограниченный законодательством возраст в данной ситуации составит 24 года. На обязательный вычет имеют право оба родителя и получают его в одно время.

В данной ситуации право на вычет действительно с января по сентябрь, в остальные месяцы налогом облагается вся заработная плата.

С резидентов

Работодатель для удобства работника часто называет сумму зарплаты уже после удержания подоходного налога.

Определить сумму отчисления можно при помощи двух формул:

- С вычетом налога при ставке 13 % сотрудник получает 87 %. При этом зарплата = выданная на руки сумма / 87%.

- Определить сумму налога можно, умножив на 0.13 деньги, полученные на руки.

С нерезидентов

Обложение налогом нерезидентов совершается с учетом межправительственного договора по устранению двойного налогообложения, которое существует между РФ и государством, в котором физическое лицо является резидентом.

Правила возвращения излишне оплаченного налога прописываются в ст. 232 НК РФ. для этого физлицу необходимо приложить такие документы:

- Свидетельство, что человек резидент государства, с которым у России есть соглашение.

- Справку о доходе, по которому плательщик желает освободиться от выплаты налога.

- Свидетельство выплаты налога с данной суммы в государстве резидента.

Документы должны быть поданы на протяжении года после окончания налогового периода, за который плательщик хочет получить возвращение излишне оплаченного налога.

Рассчитывая НДФЛ для иностранного гражданина-патентника, бухгалтер компании должен сделать запрос в фискальные органы, что он может снизить сумму налога на размер оплаченного раньше аванса.

Если ответ уполномоченной организации будет положительным, можно снизить подоходный налог на стоимость патента.

Подоходный налог иностранных сотрудников платится в том же порядке, что и для граждан России. Если человек работает по найму в компании, последняя выполняет функции фискального агента: считает и отправляет НДФЛ.

Дедлайны перечисления денег в бюджет зависят от типа полученного дохода:

| Оклад | В день осуществления выплаты по безналичному расчету либо снятия наличных в кредитной компании |

| Отпускные и листы неработоспособности | Не позже завершения месяца, в котором были оплачены соответственные суммы |

| Доход в натуральном виде | На следующий день после передачи работнику продуктов либо предоставления услуги |

Компании, которые перечисляют иностранным гражданам дивиденды, исполняют роль налоговых агентов.

Они должны удержать и перевести налог в государственную казну не позже дня, который следует за оплатой дохода.

По осуществленным начислениям и платежам налоговые агенты отчитываются в ИФНС, подавая справки 2-НДФЛ

При заполнении отчетных документов важно верно избрать статус иностранного гражданина

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки ().