Как сделать таблицу для ведения семейного бюджета

Содержание:

Шаг 4.Планировать накопления

В расходы надо включать и накопления. Например, Игорь и Люба из таблички копят на ипотеку и на отпуск. На ипотеку откладывают по 10 000 ₽, а на отпуск по 5000 ₽. За год вдвоем они смогут накопить 240 000 ₽ на первый взнос по ипотеке и 120 000 ₽ на отпуск.

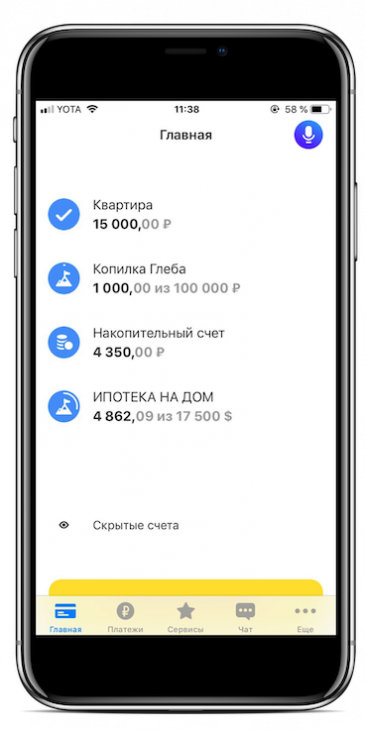

Накопления нужно держать на отдельном счете, тогда на них будут начисляться проценты и нельзя будет случайно оплатить продукты деньгами на отпуск. Если в вашем банке есть такая опция, то выглядеть накопления будут примерно так:

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются проценты

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются проценты

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно

Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Основные методы ведения личного бюджета

Доходы, так же как и затраты, отличаются у каждого человека. Чтобы составить личный бюджет правильно, используйте описанные ниже методы. С их помощью вы сможете понять главные принципы финансовых расчетов и будете управлять деньгами более обдуманно.

Метод Элизабет и Амелии Уоррен

В книге «Все ваше благосостояние: главный денежный план на всю жизнь», написанной Элизабет и Амелией Уоррен, описывается несложный и практичный метод управления семейными доходами.

Метод заключается в следующем: финансы необходимо поделить на 3 блока:

- 50 % денег следует оставить на обязательные затраты: оплата коммунальных услуг, приобретение продуктов питания, осуществление налоговых выплат.

- 30 % дохода пойдет на развлечения: театры, кофейни, то есть на необязательные траты.

- 20 % уйдет на выплату кредитов, задолженностей, для создания запаса денежных средства.

- Финансовая подушка

Суть метода такова: следует отложить (либо создать банковский вклад) столько денег, чтобы их было достаточно для проживания в течение 3 месяцев, а лучше полугода.

Финансовая подушка пригодится, если произойдет форс-мажор, к примеру вас уволят с работы. С помощью этих денег вы сможете прожить какое-то время, пока не найдете выход из ситуации.

Метод «4 конверта»

Из вашего месячного дохода следует отложить часть денег на обязательные траты: оплату счетов за квартиру, кредиты, покупку продуктов. Оставшуюся сумму следует разделить на 4 конверта. Каждую из четырех недель в месяце вы будете брать по одному конверту и расходовать средства на свои нужды.

Данный метод рекомендуется использовать тем, кто не любит планировать и подсчитывать, однако стремится экономить и управлять личным бюджетом.

Как вести семейный бюджет

Необходимо выбрать подходящую модель семейного бюджета. Существует несколько способов ведения бюджета: общий, смешанный, раздельный.

- Общий бюджет. Все доходы супругов объединяются, составляется план, по которому можно совершать оплату счетов и личных приобретений. Главный минус такого способа — возникновение споров из-за отсутствия личных денег и невозможности делать сюрпризы. Такой способ не подходит, если у партнеров сильно разнится сумма заработка.

- Смешанный бюджет. Подходящий вариант для пар, получающих разные зарплаты. В общую копилку откладывается строго определенная сумма денег, а остатком каждый может распоряжаться по собственному усмотрению.

- Раздельный бюджет. Все траты делятся пополам, у каждого члена семьи имеется свой источник дохода и личные средства. Минус такого способа — сложность в планировании крупных покупок.

Самый простой способ ведения семейного бюджета — использование онлайн-программ или мобильных приложений. Можно использовать файл Word или Excel, а также программу для планирования и учета доходов/расходов — CoinKeeper. Рекомендуется делать записи сразу после совершения покупок, а в конце каждого месяца проводить аналитику.

Что нужно сделать для начала совместного ведения бюджета:

Выбрать способ ведения записей. Можно записывать данные о доходах и расходах в обычную общую тетрадь или использовать приложение.

Определить размер вклада каждого члена семьи в общую копилку. Сложности возникают в том случае, если решено вносить конкретную сумму, но эта сумма — лишь часть зарплаты одного человека, и целая зарплата другого. В этом случае один партнер может вкладывать большую сумму, а другой при этом вкладывается в домашние обязанности: стирает, убирает дом и готовит кушать.

Выделение денег на личные расходы — важный пункт, о котором многие часто забывают. У каждого партнера должна быть сумма, которую можно потратить на себя без согласования с партнером.

Планировать расходы на различные праздники и подарки ко дню рождения и Новому году. Обо всех нерегулярных тратах нужно договориться заранее

Важно не считать каждую копейку, но установить лимиты, которые будут соблюдаться.

Завести разные счета для накоплений. Следует дать название каждому счету в зависимости от цели накоплений — на квартиру, машину или свадьбу.

Сократить лишние, необдуманные расходы

Чтобы это сделать, сначала необходимо научиться вести учет расходов и доходов и определить, какие траты можно отнести к категории «лишние».

Чтобы не допускать дефицита средств, необходимо правильно вести учет и придерживаться основных правил ведения семейного бюджета. В экономической модели семейные финансы можно представить в виде весов, где на одной чаше доходы, а на другой — расходы.

Задача семьи — добиться сбалансированности этих составляющих. Доходы должны быть равны расходам. Также можно допускать профицит бюджета – ситуация, при которой остаются лишние средства. Эти средства переносятся в графу «накопления» и могут инвестироваться в ценные бумаги или обычные счета.

Финансовая коррупция

Самой главной опасностью для сохранности госбюджета является финансовая коррупция. Эта проблема преследует многие страны с момента их формирования и становления. Нечистые на руку чиновники хотят обогатиться за счет государственных денег, выделенных на нужды государства, и вместо выполнения своих прямых обязанностей по реализации этих средств на существующие проблемы (например, плохие дороги, нехватка оборудования или медикаментов) оформляют эти деньги на личные счета в зарубежных банках при помощи черной бухгалтерии.

Самая плодородная почва для роста коррупции образуется при становлении государственного бюджета страны. Скрытность информационных данных, слабая система контроля доходов и расходов, отсутствие должного наказания за уличение в коррупции – все это сильно влияет на ее рост и развитие внутри государства.

Коррупция способна развиваться также на уровне контролирования и системы надзора за внешними факторами, влияющими на доходность государственного бюджета, при условии, если политические представители оказываются вовлеченными в мошеннические перипетии, а расследование по данному вопросу идет слабо и не имеет результатов.

Главная задача государственного бюджета является эффективное распределение денежных средств между всеми субъектами страны с целью последующего улучшения жизнедеятельности граждан. Государственный аппарат должен суметь распределить деньги таким образом, чтобы эта манипуляция была выгодной и для государства и для народа. Необходимо вести постоянный контроль за реализацией финансирования подобного плана и надзор за использованием денежных средств государственного бюджета.

Особенности системы бюджетирования

Контроль и планирование финансов — это основополагающий аспект ведения бизнеса с ориентацией на развитие без неоправданных рисков, от чего зависит все функционирование компании.

Система бюджетирования организации реализует такие цели бизнеса, как:

- определение уровня эффективности;

- корректировка управления и распределения активов;

- составление эффективных планов инвестирования;

- полноценное использование ресурсов для получения максимального дохода;

- анализ проектов и целей на следующий период;

- подробный анализ затрат и перераспределение финансов;

- создание работающей системы контроля;

- развитие дисциплины и мотивации сотрудников.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов я рассматриваю как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеюсь, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация? Меня – нет, поэтому я с первых своих доходов знала, сколько я получила и на что потратила.

Мне многие говорят, что жить в таком режиме невозможно, когда все контролируешь и считаешь. Надо наслаждаться каждой минутой здесь и сейчас и не думать о деньгах. А кто сказал, что я не наслаждаюсь? Я против тотальной экономии и отказа от маленьких и больших радостей жизни. Но мне их получить помогают не банковские кредиты, а простое планирование финансов.

Благодаря финансовому контролю моя семья может позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове. У нас нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на мой взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Знаю, что в семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах. Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаю ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Главные составляющие системы бюджетирования

Внедрение системы бюджетирования в организацию существенно снижает временные и денежные траты на достижение целей. Позволяет координировать работу отделов и вносит четкость в поставленные цели и план их достижения по заданным критериям, а также предвидеть проблемы до их появления.

Основные факторы, влияющие на работу с бюджетом:

- вид деятельности организации;

- определенные ограничения (например, объем производства, количество спроса);

- стратегические цели и планы;

- организация управления и рабочих процессов;

Для наибольшей эффективности и простоты реализации система бюджетирования составляется из комплексного планирования всего предприятия и расчета смет для структурных подразделений. Такой подход обеспечит устойчивую производственную работу и понятную механику внедрения.

Виды семейного бюджета

Семейный бюджет чаще всего разделяют на 3 вида.

Совместный бюджет — предполагает, что оба супруга все свои доходы объединяют в один счёт. По договоренности — каждый может оставлять себе на карманные расходы n-сумму.

Простой способ

Все доходы и расходы на лицо

Такой вид планирования укрепляет доверие между членами семьи

Если один из членов семьи тратит деньги не разумно, то толку от бюджета не будет. Кому-то одному придется взять учет финансов в свои руки

Если семья живет не на полном доверии, то один из членовможет скрывать часть доходов

Раздельный — предполагает, что у каждого свой бюджет, но они несут определённые обязанности, которые заранее поделили. Например: скидываются на коммуналку и продукты. Или муж оплачивает детям бассейн, жена платит за коммунальные услуги и скидываются на питание. Остальное тратят по своему усмотрению.

Четко распределены платежи

Каждый зависит только от своего дохода

Нет отчета за траты на собственные нужды

Так как каждый сам за себя, создать большие сбережения не получиться

При невысоком доходе возможен дефицит денег

А что, если муж заболеет или потеряет работу на неопределенный срок? А супруга забеременеет и ей придется уйти в декретный отпуск? Многим такой вариант ведения не подойдет. Или придется на счет всех возможных форс-мажорных ситуаций договориться заранее.

Смешанный бюджет — означает, что супруги совместно ведут определенные траты, вкладывая одинаковые или по договоренности суммы.

Удобнее для всех будет в процентном соотношении. Кто больше зарабатывает, тот больше и вносит. Допустим 30% с дохода. Остальное тратят по своему усмотрению.

Муж получил — 30 000, внес — 9000 рублей.

Жена зарабатывает 15 000, вносит — 4500.

Каждый знает, какая доля пойдет в общий котел и на личные траты

Могут быть разногласия, при разных доходах

Какой тип лучше, выбирает каждая семья сама. Обычно в семьях выбирают общий бюджет. Хотя женщинам больше по нраву, когда мужчина несёт на себе все финансовые обязательства семьи. А доход жены — это её личный доход.

В нашей семье уже второй год — общий бюджет и нас полностью все устраивает. На личные траты выделяем кому сколько нужно, конечно, если бюджет позволяет. Не забывайте уступать друг другу. Умение договариваться — это залог долгих и счастливых отношений.

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

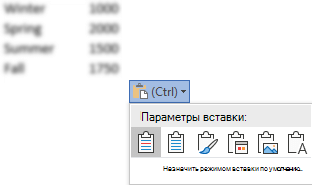

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как начать планировать?

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.