Как вернуть деньги за учебу через налоговую: можно ли вернуть деньги за образование

Содержание:

Как вернуть вычет?

В целом процедуру возврата вычета за образование можно разделить на 3 основных этапа.

Первый этап. Сбор документов

Перечень требуемых документов, бумаг и справок включает такие позиции:

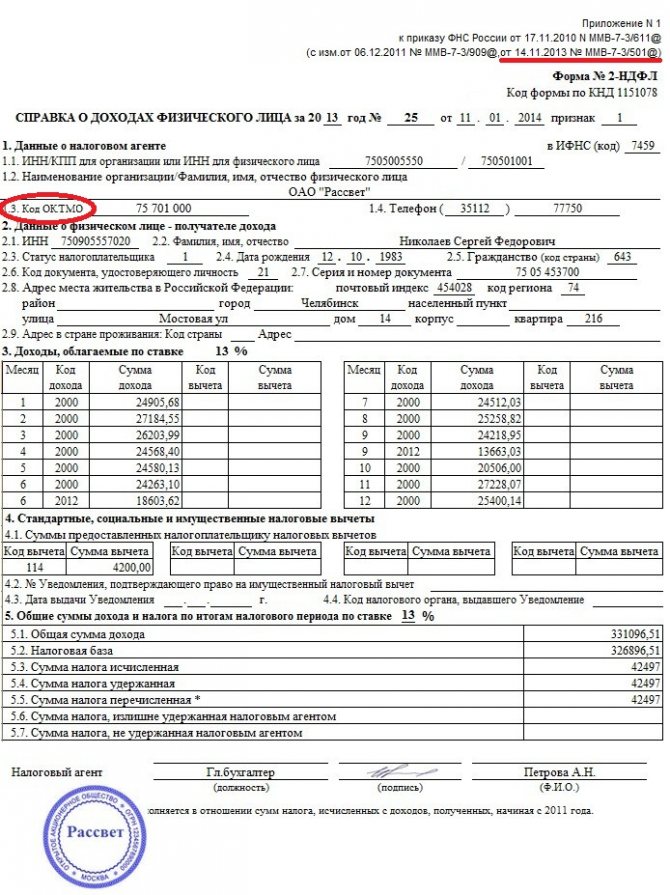

2-НДФЛ справка образец

- справку 2-НДФЛ. Выдается в бухгалтерии по месту трудовой деятельности. Если гражданин на протяжении года менял работу, надо получить справку у каждого работодателя;

- декларацию 3-НДФЛ;

- договор с образовательным заведением. Помимо прочих данных, в теле договора должна быть четко обозначена стоимость учебы. На рассмотрение налоговой инспекции представляется копия данного договора, удостоверенная заявителем – ему нужно проставить свою подпись на всех страницах копии. Помимо этого, в договоре должны указываться реквизиты лицензии, позволяющей учреждению предоставлять образовательные услуги. Если стоимость учебы повышалась на протяжении года, в дополнение к договору нужно представить подтверждающие этот факт документы;

- паспорт;

- копии платежных документов, свидетельствующие о факте осуществления заявителем оплаты за учебу. По закону в платежных документах должен быть отмечен гражданин, с которым заведение заключило договор на предоставление образовательных услуг;

- заявление на возврат вычета.

Если налогоплательщик обращается в инспекцию с целью получения возврата за оплату учебы детей, сестер и братьев, в дополнение к вышеприведенному перечню ему нужно подготовить следующие документы:

- справку из учреждения, свидетельствующую о получении родственником образования на дневной форме. Представляется, если информация о данном моменте не отмечена в договоре, заключенном с заведением;

- свидетельство о рождении учащегося в оригинале и копии;

- документы, свидетельствующие о наличии факта родства с сестрой или братом. Подойдут свидетельства о рождении.

Если договор с образовательным заведением и платежные документы оформлены на одного из родителей, а возврат будет получать другой супруг, в дополнение к вышеперечисленным позициям нужно представить копию свидетельства о заключении брака.

Перечень требуемых документов может меняться в соответствии с поправками к действующим законодательным положениям, уточните этот момент заранее. Чтобы избежать лишних временных затрат и недоразумений, возьмите с собой в инспекцию оригинал каждого документа, копия которого подается на рассмотрение уполномоченному сотруднику.

Второй этап. Передача документов в инспекцию

Передача документов в инспекцию Существует несколько вариантов передачи подготовленных документов на рассмотрение налоговой инспекции. Выбирайте наиболее приемлемый для вашего случая.

- Личная подача в отделение инспекции по месту проживания. Уполномоченный сотрудник самостоятельно проверяет состав представленного пакета и указывает на неточности.

- Посредством нотариально удостоверенного представителя.

- Ценным почтовым отправлением с описью вложения. Вы вкладываете все документы в конверт, не запечатываете его, составляете опись с перечислением содержимого в 2 экземплярах и, после проверки почтовым сотрудником, отправляете письмо по адресу налоговой инспекции. Этот способ избавляет вас от необходимости личного посещения отделения, однако, в случае обнаружения разного рода неточностей, вам придется потратить больше времени на их исправление.

Третий этап. Получение возврата

Получить налоговый вычет за обучение легко Поданные документы проверяются сотрудниками инспекции на протяжении 3 месяцев. В 10-дневный срок с момента завершения проверки, налогоплательщику отправляется уведомление с описанием результатов. После получения такого уведомления с положительным ответом на запрос возврата денежных средств, налогоплательщик должен явиться в отделение инспекции и представить заявление на возврат налогового вычета. В заявлении обязательно указываются реквизиты для получения платежа.

Непосредственно платеж перечисляется на протяжении 1 месяца с момента подачи налогоплательщиком соответствующего заявления.

По закону налоговый вычет может быть предоставлен заявителю столько раз, сколько он подаст декларацию. Главное, чтобы при этом соблюдались положения 219-й ст. НК РФ.

Сайт налоговой

Помимо портала госуслуг подать декларацию 3-НДФЛ можно на сайте налоговой инспекции www.nalog.ru. Для заполнения формы нужно авторизоваться в личном кабинете одним из способов:

- ввести логин и пароль, полученный в ФНС;

- с помощью ЭЦП;

- через «Госуслуги».

На открывшейся странице расположены категории доступных сервисов:

- налоги;

- имущество;

- жизненные ситуации;

- контакты.

Декларация 3-НДФЛ размещена в разделе «жизненные ситуации».

В личном кабинете доступны следующие действия с декларацией:

- создать новую;

- загрузить из специальной программы;

- просмотреть список;

- отредактировать.

После нажатия кнопки «Подать декларацию 3-НДФЛ» пользователю становятся доступны три способа:

- заполнить онлайн;

- отправить документ, заполненный в программе;

- скачать программу для заполнения.

Чтобы заполнить и отправить 3-НДФЛ в онлайн-режиме, необходимо получить ключ ЭЦП. Сделать это можно в личном кабинете на сайте налоговой.

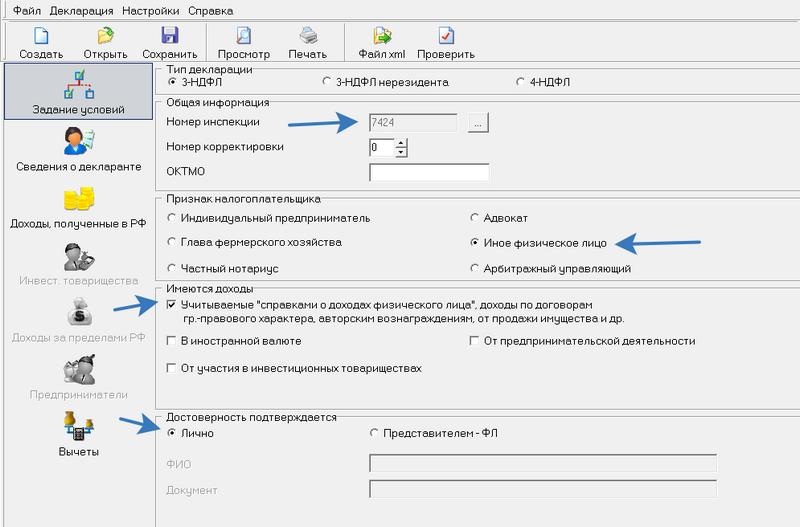

Заполнение в программе

Для скачивания программного обеспечения на ПК следует кликнуть «загрузить», а после этого установить ее на компьютер. По завершению процесса на рабочем столе отобразится ярлык «Декларация».

Для начала работы нужно выбрать:

- код ФНС;

- признак налогоплательщика;

- доходы;

- подтверждение достоверности.

Во вкладке «Сведения о декларанте» указывается личная информация пользователя:

- фамилия;

- имя;

- отчество;

- ИНН;

- дата и место рождения;

- гражданство;

- реквизиты паспорта;

- контактный телефон.

В разделе «Доходы, полученные в РФ» нужно заполнить информацию о работодателе, а также суммы заработной платы и предоставляемых вычетов.

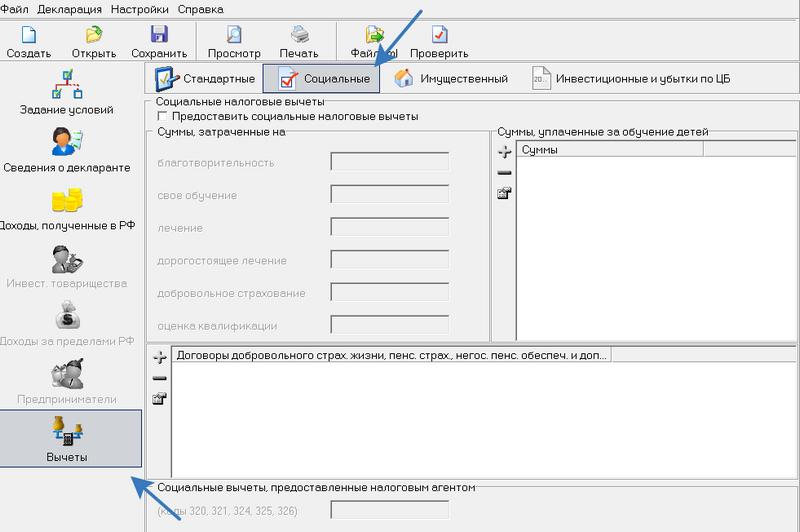

В последнем разделе «Вычеты» нужно выбрать вкладку «Социальные» и поставить галочку в чекбоксе «Предоставить социальные налоговые вычеты».

В графе «Суммы» указать фактически затраченные средства на оплату обучения. В конце заполнения следует кликнуть «Создать».

Программа предлагает сохранить документ на ПК. Декларацию можно отправить через сайт налоговой или «Госуслуги», а также распечатать и подать в отделение ФНС лично или через представителя, по доверенности.

Подавать декларацию для получения налогового вычета можно онлайн или при личном посещении ФНС. Для направления пакета документов через интернет пользователю необходимо получить ключ ЭЦП. После передачи данных в инспекцию начинается камеральная проверка достоверности сведений, продолжительностью 90 дней. По ее окончанию налогоплательщик получает уведомление о сумме возврата подоходного налога. Денежные средства перечисляются на счет заявителя в течение 30 календарных дней. Таким образом, с момента подачи 3-НДФЛ до даты выплаты проходит более четырех месяцев.

Не нашли ответа? Остались вопросы?

Получите бесплатную юридическую консультацию прямо сейчас: *

8 (800) 350-29-83 Федеральный

8 (499) 938-45-81 Москва и область

8 (812) 425-61-42 СПб и область

* Внимание! Юристы не консультируют по адресам и режимам работы МФЦ, порядку оказания государственных и муниципальных услуг и не оказывают техническую поддержку портала Госуслуг. Консультация носит исключительно юридический характер!

Не нашли ответа? Остались вопросы?

Здесь вы можете получить правовую поддержку. Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных): *

* Внимание! Юристы не консультируют по адресам и режимам работы МФЦ, порядку оказания государственных и муниципальных услуг и не оказывают техническую поддержку портала Госуслуг. Консультация носит исключительно юридический характер!

Пример расчета

^

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- Справка по форме 2-НДФЛ

- Договор с учебным заведением об оказании платных услуг

- Документы подтверждающие ваши расходы

- Декларация по форме 3-НДФЛ

- Заявление о перечисление денег на ваш расчетный счет

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Далее, с текущего месяца с вас не будет удерживаться подоходный налог, то тех пор, пока вы не исчерпаете право на налоговый вычет полностью.

Важно! Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример:

Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите.. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся

Для получения остатка недополученной суммы, нужно будет обращаться в налоговую

Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

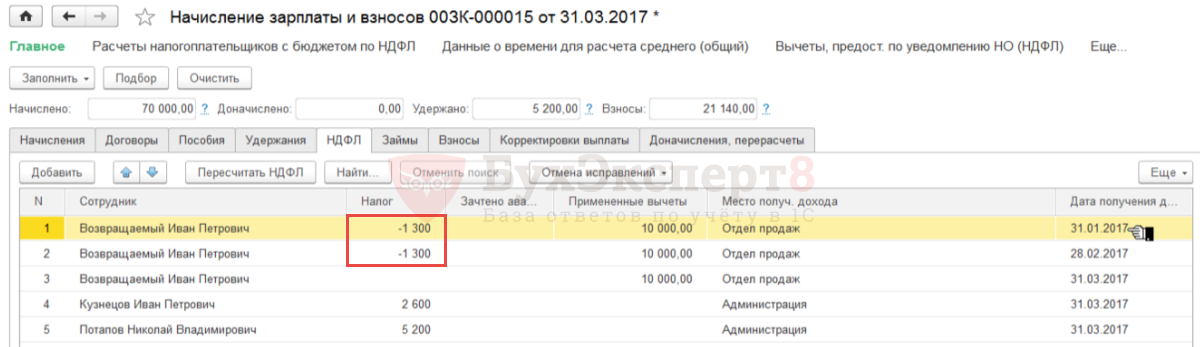

Пример:

Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течении года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течении года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз

Когда и сколько можно вернуть

Претендовать на возврат налогов можно по окончании налогового периода (по истечении года) на сумму всех понесенных расходов на учебу. Одним из главных условий получения возврата денег на обучения является выплаты в бюджет налоговых отчислений с вашей заработной платы или иного вида дохода физических лиц.

Собственное образование

Обучение относится к социальным налоговым вычетам, поэтому предельная величина составляет 120 тыс. рублей в год, наряду с другими тратами.

Бумаги об оплате оформляются на налогоплательщика. Возврат подоходного налога на собственное обучение оформляют в следующих случаях:

- Обучение в вузе или ссузе. Допускается дневная, вечерняя форма или заочное обучение

- При обучении в автошколе. И в этом случае получение вычета возможно согласно абзацу 3 подпункта 2 пункта 1 статьи 219 НК РФ. При этом заведение имеет лицензию и разрешение на ведение образовательной деятельности, аккредитацию

- Курсы повышения квалификации, курсы иностранных языков или учебные центры служб занятости

- На учебу за пределами РФ. НК и в этом случае не имеет ограничений. Здесь рекомендуется учитывать ряд особенностей:

-

- Предоставляются бумаги, подтверждающие вид деятельности. Об этом говорится в статье 219 НК РФ пункт 1 подпункт 2. К такому виду справок относят и устав (письмо Минфина РФ от 05.08.2010 № 03-04-06/6–163, от 15.04.2010 № 03-04-05/7–203, УФНС по г. Москве от 16.02.2012 № 20-14/, от 06.08.2010 № 20-14/4/)

- Справки, выданные за границей, оформленные не на русском языке. Поэтому стоит заранее побеспокоиться о нотариально заверенных копиях на русском

Примеры расчета:

В 2017 году Овчарова О.Н. заплатила за обучение в институте на заочном 80000 рублей. При этом ее ежемесячный доход составляет 50000 рублей. Подоходный налог составил 78000 рублей за год. Чтобы рассчитать вычет используем формулу: 80000 х 0,13 = 10400 рублей. Овчарова за год заплатила налогов больше этой цифры, а расходы ниже лимита в 120000. Значит, она получит вычет полностью в размере 10400 рублей.

В 2016 году Мишин П.Р. платит за учебу 120000 в институте и еще 30000 рублей в автошколе. При этом его заработок составляет 50000 рублей ежемесячно. Ежемесячно он платит 6500 рублей НДФЛ. Так как сумма социальных вычетов ограничена 120000 рублей, то его возмещение составит 15600 рублей (120000 х 13%)

Обучение детей

Для возможности получение права вычета на детей, нужны выполнить ряд условий:

- Ребенок обучается на дневной форме обучения.

- Он не старше 24 лет.

- Договор на предоставление платных образовательных услуг должен быть оформлен на вас или на супругу (а).

- Платежные документы об оплате составлены на одного из родителей.

Максимальный размер вычета на одного ребенка ограничен суммой в 50 тысяч или 6 500 на руки.

Пример. Иванов оплатил обучение двух своих детей за прошлый год:

- За первого по очной форме обучения — 50 000 рублей

- За второго по заочной форме — 50 000 рублей

По истечении года Иванов может получить вычет только на первого ребенка — 6 500 рублей (13% от 50 тысяч). На второго ребенка, так как он обучается не на дневной форме — вычет не положен.

Итого: можно вернуть — 6 500 рублей.

Право на налоговый вычет

В ст. 219 НК РФ указано, кто именно может вернуть часть финансов за оплату обучения. Вернуть деньги, потраченные на образовательные услуги, могут следующие категории лиц:

- Студенты, которые платят за обучение

- Родители, оплачивающие образование своих детей до 24 лет (при этом дети должны находиться на очной форме обучения)

- Опекуны, оплачивающие образование своих воспитанников на очном отделении (до достижения ребенком 18 лет)

- Лица, обучающиеся на очном отделении, после окончания опеки (до достижения возраста 24 лет)

- Лицо, оплачивающее образование родного или сводного брата/сестры, младше 24 лет

Чаще всего обучающиеся или лица, оплачивающие их обучение, получают налоговые вычеты за образование в вузах. При этом мало кто знает, что вернуть часть средств можно и за обучение в платных дошкольных учреждениях, школах, на курсах повышения квалификации, в автошколах, детских секциях и ЦВР. Однако для этого образовательное заведение должно иметь соответствующие документы, позволяющие оформить льготу.

Налоговый вычет можно получить не только в государственных, но и в частных учебных учреждениях и не только российских. Льготы предоставляются не только при получении первого образования. Второе, третье и последующие образования также позволяют вернуть средства.

Как правило, когда студент получает первое образование, его учебу оплачивают родители, которые и получают вычет. Второе и последующие образования студент обычно оплачивает сам. При этом он чаще всего работает, поэтому регулярно платит налоги государству. В таком случае можно получить налоговый вычет.

Граждане пенсионного возраста, имеющие официальный налогооблагаемый доход (работа, бизнес, сдача недвижимости в аренду), вправе вернуть часть средств только за своих детей (за внука или внучку вычет не предусмотрен).

Женщины, находящиеся в декретном отпуске по уходу за ребенком на вычеты не претендуют. Это объясняет тем, что детские пособия налогом не облагаются. Единственно возможный возврат средств — переоформление договоров с высшим учебным заведением на мужа или родственника, имеющего официальный заработок. В этом случае данные лица будут оплачивать учебу и получать вычеты.

Как уже упоминалось, студенты не вправе получать вычет. Это связано с тем, что большинство учащихся не работают и не платят налоги. В случае если ребенок является налогоплательщиком, возможно и осуществление права подачи бумаг на социальный вычет. Единственным «но» является обязательная регистрация по месту пребывания. Согласно письму Минфина от 14.11.2011 номер 03-04-05/889 студент обращается в налоговую по месту жительства (пункт 7.1 статья 83 НК РФ).

В случае когда учебу оплачивал работодатель, на вычеты рассчитывать не приходится.

Пример расчета:

В 2018 году Петренко В.Ю. заплатил за образование дочери в институте на дневном отделении 100 тыс. рублей. Договор с институтом оформлен отцом на себя. Гражданин лично оплачивал учебу дочери. В этом же году официальная зарплата Петренко составила 20 тыс. рублей ежемесячно. (НДФЛ=31200 рублей за год). Максимальная сумма вычета составляет 50 тыс. рублей. Следовательно, В.Ю. сможет вернуть 50 тыс. х 13% = 6500 рублей. За год подоходный налог Петренко больше этой суммы, поэтому он вправе получить всю сумму. Но подавать бумаги он сможет только в 2019 году.

Заключение

Социальный вычет на образование – один из самых простых способов вернуть деньги от государства. Пользуюсь им уже 4 года. Ни разу не отказывали, потому что документов требуется минимум. Образовательная организация должна серьезно относиться не только к процессу обучения, но и к своему документообороту.

Договор на образовательные услуги с вами должны заключить еще до начала обучения. Проверьте подписи и печати. Получите 1 экземпляр на руки.

В январе подойдите к бухгалтеру или руководителю и сообщите, что вам нужны документы на возмещение налога. Как правило, они уже готовы, потому что много людей пользуются льготой и возвращают деньги. В течение года проследите, чтобы по каждому платежу вам выдали соответствующую бумагу (чек, приходный ордер и т. д.)

И все. Ждите увеличения семейного бюджета на небольшую, но от этого не менее приятную сумму.