Как поменять доллары на рубли в сбербанке — способы, курс и рекомендации

Содержание:

Законодательные акты и положения

Чтобы лучше понимать, какая комиссия взимается при покупке валюты, не помешает ознакомиться с правилами, регулирующими данный вид финансовых операций.

Положение Банка России № 499-П от 15.10.2015 г.

При небольших объемах обмена валюты (например, 10 тыс. рублей) достаточно будет предоставить паспорт гражданина РФ. При превышении установленного лимита в 15 тыс. р. вам придется предоставить оператору:

- паспорт;

- информацию о гражданстве и ИНН;

- личные данные (дату рождения, адрес проживания и т.п);

- контакты, по средствам которых с вами можно связаться;

- прочую информацию (например, сведения о финансовом положении), что каждым банком определяется в индивидуальном порядке.

На основании полученных данных оператор заполнит специальную анкету и внесет вас в электронную базу банка. В каждом финансовом учреждении эта операция проводится лишь единожды, однако может занять какое-то время. Поэтому, если вы хотите купить доллары (или иную валюту) не в том банке, где всегда обслуживаетесь, планируйте поход заблаговременно.

Инструкция ЦБ РФ №136-И от 16.09.2010 г.

Большинство финансовых операций с иностранными деньгами в банках комиссией не облагается, т.к. их доход – разница между курсами покупки и продажи. Однако, согласно подпункту 2.1.4. главы 2 инструкции ЦБ РФ №136-И, финансовая организация вправе взимать дополнительное комиссионное вознаграждение, но только лишь в том случае, если соответствующая информация указана на информационном стенде, на окне кассы или в ином доступном для обозрения месте.

Лицензия на право оказания финансовых услуг

В 2017 году в одной только Москве было закрыто несколько десятков финансовых учреждений. При этом под раздачу попали не только незаконные обменники, но и банки, ведущие вполне легальную деятельность. Для покупателя риск заключается в следующем: чем хуже дела у организации, тем выше вероятность получить фальшивую наличность или быть обманутым иным способом. Поэтому прежде чем нести свои кровно заработанные в банк, обязательно проверьте:

Подобные меры предосторожности не отнимут много времени, зато значительно снизят ваши риски на встречу с мошенниками

Как купить доллары по оптимальному курсу?

Самое важное в формировании валютных запасов — делать покупки по оптимальному курсу, то есть, максимально дешево. Валютный курс зависит от многих факторов

Если рассматривать курс доллара к рублю, гривне, тенге и другим валютам постсоветских государств, то в долгосрочной перспективе он всегда растет. Однако, могут быть кратко- и среднесрочные периоды, когда он падает, либо примерно стоит на месте — они называются коррекциями.

Я могу сформулировать три важных правила покупки валюты:

Большинство людей упорно игнорируют правила №1 и №2, и делают все с точностью наоборот. Когда курс доллара стоит на месте — не проявляют к нему никакого интереса. Когда падает — тем более. Когда начинает сильно падать — начинают нервничать, суетиться, если у них есть валютные активы. И в какой-то момент не сдерживаются и бегут в банк сдавать свои доллары. Этот момент оказывается как раз наинизшей точкой курса, в которой нужно не продавать, а наоборот — максимально покупать!

При росте все происходит наоборот. Курс начинает расти — сначала думают, что это ненадолго, сейчас упадет обратно. Курс растет сильнее — начинают сильнее нервничать. Курс начинает расти очень быстро, прибавляя по 100 и более пунктов в день — они не сдерживаются, бегут в банк и покупают доллары на все свои сбережения. А этот момент оказывается наивысшей точкой курса, после чего происходит коррекция, курс начинает падать.

О подобных ситуациях мне уже задавали вопросы десятки раз, я даже написал статью специально на эту тему: Что делать с долларом, купленным по высокому курсу?

А ведь если соблюдать эти простые и понятные правила — такого бы не возникло. Ну а на третьем правиле я хочу остановиться более подробно.

СЛОВАРЬ ПОНЯТИЙ

Всего ключевых понятий три: валюта счета, валюта операции, валюта платежной системы (или валюта биллинга). С первыми двумя все просто.

Валюта счета карты — это то, в какой валюте открыт счет карты. У россиян в большинстве случаев рублевые карты, так как зарплату они получают в рублях; у часто путешествующих граждан встречаются валютные карты — в России это карты в долларах и евро.

Валюта операции — это та валюта, в которой вам выставили счет за покупку. Обычно это валюта той страны, где совершается приобретение, оплачиваемое картой. Если в Германии вы платите в ресторане за сосиски с пивом, то счет за них вам выставят в евро. В этом случае валюта операции будет евро. Если же вы будете оплачивать картой тайский массаж в Бангкоке, то валюта операции будет местная — баты.

Дальше сложнее.

Валюта платежной системы, или валюта биллинга — это валюта, в которой платежная система, обслуживающая транзакции по вашей карте, совершает расчеты с банком, выпустившим карту. Узнать, какая это система, очень просто: ее логотип красуется на карте. Россияне в большинстве случаев берут за границу карты платежных систем Visa или MasterCard (национальная платежная система «Мир» пока не работает широко за рубежом). Хотя в теории платежные системы могут проводить расчеты в самых разных валютах мира, на практике чаще всего валюта платежной системы при расчетах вне России — либо доллары, либо евро.

Лайфхак

Бытует мнение, что Visa — американская платежная система, а MasterCard — европейская, но это не так. Обе системы американские. Миф об их разной «национальности» берет свое начало в 70-х годах прошлого века, когда платежная система MasterCard открыла свой европейский офис, который назывался MasterCard Europe. Но штаб-квартиры обеих систем расположены в США.

При этом чаще всего основная валюта платежной системы Visa — доллары США и в Америке, и в Европе, а валюта системы MasterCard варьируется: в

Штатах это доллар, а в Европе — евро.

Эта информация поможет внимательным путешественникам сэкономить на конвертации.

ПРОСТАЯ АРИФМЕТИКА

Рассмотрим, много ли переплачиваем на конвертациях и комиссиях за это, на двух жизненных примерах.

Вот так бывает

Рублевая карта Visa (с валютой платежной системы — доллар) и операция в евро

Допустим, вы отправились в отпуск на горнолыжный курорт в Австрию. В аэропорту, чтобы иметь в запасе наличные, сняли в банкомате 100 евро со своей рублевой карты платежной системы Visa.

За услугу вы заплатили:

А. Комиссию платежной системе за конвертацию валют из евро (валюта операции) в доллары (валюта платежной системы).

Б. Комиссию собственному банку за конвертацию из долларов в рубли (валюта счета карты).

В. Комиссию банку, в чей банкомат обратились, за снятие наличных. Она может составлять несколько процентов от суммы снятия, а может не зависеть от нее и доходить до 5 евро за снятие.

С. Комиссию собственному банку за снятие денег в «неродном» банкомате.

Общая сумма комиссий в среднем может составлять порядка 5%, но на практике она может быть выше и даже превышать 10%, в зависимости от условий снятия наличных в конкретном банкомате. Таким образом, со счета может быть списано порядка 105 евро или даже больше, что доказывает: рублевая карта за границей менее затратна как средство безналичного платежа, а не как средство снятия наличных.

Оплатить счет в ресторане на ту же сумму картой было бы значительно дешевле, потому что получилось бы сэкономить на переплате за комиссии банкам за снятие наличных.

Если снимать наличные все же приходится, лучше это делать в банкоматах крупных и понятных банков страны с хорошей репутацией. В них условия снятия будут традиционно лояльнее, чем, к примеру, в популярных в Европе банкоматах сети Euronet.

А вот комиссий за конвертацию из валюты операции в валюту платежной системы и из валюты платежной системы в валюту карты избежать в обоих случаях не удастся.

Теперь другой пример.

Вот так бывает

Рублевая карта MasterCard (с валютой платежной системы — евро) и операция в евро

В тот же день вы оплатили счет за ужин в ресторане на ту же сумму 100 евро по рублевой карте, но уже MasterCard. В этом случае валюта операции и валюта платежной системы совпадают. И комиссию, скорее всего, придется заплатить только один раз — своему банку за конвертацию валют из евро в рубли (валюту карты).

Еще вариант: рублевая карта любой платежной системы и счет в долларах

Вы проводите время в Сан-Франциско и хотите оплатить рублевой картой экскурсию на корабле, чтобы понаблюдать за китами, в размере 60 долларов по любой из двух имеющихся карт (MasterCard или Visa). В этом случае конвертация произойдет только единожды, поскольку валюта счета и валюта платежной системы в обоих случаях совпадут. И конвертировать придется только доллары в рубли при расчете банка с платежной системой.

Курсы валют платежных систем можно посмотреть тут:

Вообще говоря, высчитывать все это — дело неблагодарное

Тут важно понимать сам принцип

Чтобы понять уровень переплаты за конвертацию в ходе операций, нужно закладывать в сумму покупки дополнительные 2–3%, это и будет сумма итоговых расходов за конвертацию. Рыночный максимум, по мнению участников рынка, составит около 4%, но это скорее редкость. При этом разделить, какая доля от этого платежа идет в банк, а какая — платежной системе, не представляется возможным, поскольку ни банки, ни платежные системы эту информацию не раскрывают. Впрочем, по некоторым данным, комиссия платежных систем за конвертацию может находиться в диапазоне от сотых долей процента до 1%.

Что нужно знать про курс валюты

Курс ЦБ (Центробанка) — это всего лишь ориентир. Реальная цена валюты на валютном рынке может отклоняться от официального курса ЦБ и может отличаться конкретно! Банки, обменники и брокеры устанавливают курсы, следуя рыночным курсам с валютного рынка, а не курсу ЦБ. Реальный обменный курс всегда отличается от официального ЦБ.

Размер маржи банков/обменников/брокеров варьируется и может составлять от +0,0Х%, до +1-2-3%. Крупные банки (Сбербанк, ВТБ, Открытие, Альфа) могут зарабатывать 2-3%. Разница в цене покупки и продажи доллара или евро может составлять от 1 до нескольких рублей в зависимости от ситуации на рынке.

Во время резкого или продолжительного изменения курса (кризис, обесценение валюты и пр.), банки всегда увеличивают свой процент за обмен. Комиссии могут увеличиваться в разы и составлять по 2-3-4 рубля за доллар или евро. Такое было в 2008, 2014, 2015 и в 2020-м.

На выходные и праздничные дни, а также в нерабочие часы курс обмена валюты (в обменниках, в банках и в приложениях банков) всегда хуже. Таким образом банк страхуется от форс-мажорных обстоятельств, которые могут произойти в эти периоды времени. Поэтому выгоднее всегда обменивать валюту в рабочие дни и в рабочие часы.

PDF Малоизвестные Лайфхаки продвинутых инвесторов

PDF Малоизвестные Лайфхаки продвинутых инвесторов

по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки!

Как купить доллары в банке?

Более традиционным способом покупки долларов являются кредитно-финансовые организации: с ними имел дело практически каждый. В банке купить валюту можно от 1$. При этом не нужно открывать счет у брокера и осуществлять дополнительные переводы денег.

Чтобы покупка была выгодной, необходимо сравнить текущие предложения различных банков. Сделать это можно онлайн. Банки публикуют информацию о текущем курсе в открытом доступе, например на

А в приложении Сбербанк-Онлайн в тот же день цены в обе стороны были примерно на 50 копеек выгоднее:

Цена на доллары при обмене в банковском отделении также зависит от количества покупаемых денег. Чем больше сумма покупки, тем ниже цена за 1$.

Произвести обмен валюты можно и с помощью банковской карты. Некоторые банки предлагают при снятии денег через банкомат выбрать, в какой валюте клиент желает получить деньги. Минусом такого способа является то, что далеко не все банки предоставляют такую услугу.

Продажа валюты в банке осуществляется только при предъявлении документа, удостоверяющего личность покупателя. Выгодно обменять рубли на доллары в частности можно в отделении банка «Тинькофф», либо при снятии денег с банковской карты «Тинькофф» путем выбора нужной валюты. Сделать это можно в банкомате любого банка, суммы от 1$, ожидаемый спред около 20-30 копеек. При том, что практически во всех других банках спред будет не меньше 1 рубля.

При покупке долларов в банке есть один нюанс. Так как котировки валют на бирже постоянно меняются, кредитно-финансовая организация может изменять стоимость доллара несколько раз в течение дня. В связи с этим может возникнуть ситуация, когда клиент посмотрел дома стоимость валюты и поехал в банк. Пока он туда добирался, цена поменялась.

Во избежание недоразумений некоторые банки предоставляют услугу бронирования курса. То есть клиент перед посещением звонит в отделение и договаривается о покупке по установленной на текущий момент цене. Это напоминает хеджирование — за время, пока клиент приедет в банк, новый курс может быть как в его пользу, так и против него.

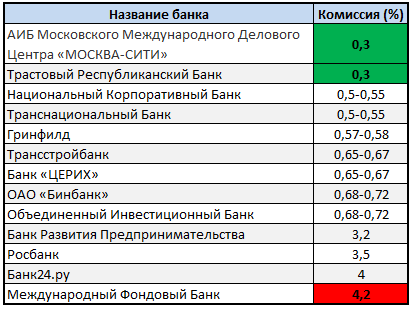

Где купить евро дешево в России?

Не рискуя своими финансами, приобрести евро можно исключительно в банках. Для этого достаточно лишь заглянуть на официальные сайты банков и сравнить «свежие» курсы валют.

Таблица: Комиссия банков России на покупку евро (по информации на начало декабря 2014 года)

Далее у вас 2 варианта:

- Приехать в банк, курс евро у которого самый выгодный, и приобрести доллары.

- Приехать в банк, курс евро у которого самый выгодный, и, при отсутствии наличной валюты у учреждения, открыть депозитный счет, приобрести евро безналично, а после их обналичить.

Остальные способы являются либо рискованными (менялы, частные объявления в интернете), либо невыгодными (обменные пункты), либо сложными и долгими (биржа, через электронные системы).

МЕХАНИЗМ РАСЧЕТОВ

Допустим, вы находитесь за границей и оплачиваете счет рублевой картой. В реальности в это время происходит не одна операция, а несколько.

Рассмотрим их подробнее.

Шаг 1. Первым делом осуществляется сравнение двух валют — той, в которой выставлен счет (валюта операции), и той, которой оперирует платежная система в отношениях с конкретным банком, — валюта платежной системы, или валюта биллинга.

Если они не совпадают, платежная система конвертирует сумму операции в свою валюту по внутреннему курсу. Если у банка и платежной системы установлено несколько валют для расчетов, то, скорее всего, по карте Visa в Штатах и в Европе расчеты будут проходить в долларах, а у владельцев MasterCard в Штатах — чаще всего в долларах, в Европе — в евро. Это правило не безусловно, но чаще всего справедливо.

Вот так бывает

Представим, вы прекрасно проводите время в Бангкоке и хотите оплатить счет в баре по карте MasterCard. Сумма счета составляет 500 бат. Сначала платежная система переведет эту сумму в валюту платежной системы (или биллинга), взяв за это комиссию. Велика ли она? Нет. У MasterCard техническая комиссия за эту услугу может составлять сотые доли процента, у Visa комиссия будет колебаться в размере от 0,75% до 1%, в зависимости от типа карты, рассказывают банкиры.

Шаг 2. Платежная система передает банку, выпустившему карту, информацию о сумме покупки уже в валюте биллинга (а не в валюте операции), чтобы банк снял ее с вашего счета.

Вот так бывает

Продолжая наш пример с оплатой счета в баре в Таиланде… Банк конвертирует полученную сумму в рубли по своему курсу и добавит свой процент за конвертацию (в среднем по рынку 2%). Внутренний курс конвертации можно узнать на сайте банка или обратившись в колл-центр.

Вычислять все эти комиссии и курсовые разницы — задача неблагодарная и даже технически сложно реализуемая: расчеты между платежной системой и банком — тема очень закрытая.

Лайфхак

Так, тем, кто хочет по максимуму избежать расходов на конвертацию, стоит путешествовать по России с рублевой картой, в Европу брать с собой карту со счетом в евро (желательно MasterCard), а в Штаты отправляться с картой, привязанной к долларовому счету. Или использовать мультивалютную карту. Это позволит снизить расходы на конвертацию.

Шпаргалка:

|

|

|

|

|

|

|

|

|

|

|

|

Когда лучше покупать валюту в начале месяца?

Но, по словам руководителя аналитического департамента Екатерины Тумановой, есть исключения, когда валюту лучше покупать в начале месяца — это август и декабрь. Дело в том, что так исторически сложилось, что август не лучший месяц для российской экономики: все неприятности начинались именно в этом месяце.

«К концу августа курс доллара или евро к рублю порой зашкаливает, а значит, покупку валюты стоит рассматривать только в конце июля-начале августа», — поясняет она.

Что касается декабря, то в последний месяц года валюта тоже дорожает. Происходит это в связи с пиком продаж торговых организаций, приуроченных к Рождеству и Новому Году, когда многие люди решаются на дорогие покупки. Большую часть таких товаров (электроника, бытовая техника, автомобили и так далее) по-прежнему закупают за рубежом, поэтому при покупке рубли переводятся в валюту. Из-за этого наблюдается повышенный спрос на иностранную валюту и ее курс растет.

Что будет с долларом, рублем и евро до конца года? Валютный прогноз Подробнее

Валютные обменники от банков

Обмен таким способом наиболее доступен. Однако проблема в том, что имеющиеся доллары придется первоначально перевести в рубли и только затем уже в евро.

Для того чтобы получить максимальную выгоду, операцию следует разделить на два этапа. В каждом из них выбирайте обменный пункт с наиболее выгодным курсом.

Этот способ довольно банален, однако позволяет сэкономить немало времени и подкупает своей доступностью.

Впрочем, есть в нем по крайней мере несколько недостатков. Прежде всего:

- цены на доллар оказываются ниже, чем официальный курс ЦБ;

- евро же продают заметно дороже.

В итоге, невзирая на сравнительно небольшую разницу, реальные потери будут довольно существенными. Такое положение дел объясняется достаточно просто – наличных долларов в стране очень много, а спрос на них падает день ото дня. Ситуация с евро диаметрально противоположная – они в дефиците.

Другой существенный недостаток вполне очевиден – приходится совершать две мультивалютные операции вместо одной. Следовательно, и за услуги банку придется платить повторно.

Преимущества и недостатки каждого способа

В каждом из перечисленных способов обмена валюты есть свои положительные и отрицательные стороны. Преимуществами покупки через брокера являются:

- выгодный курс

- возможность совершить обмен, не выходя из дома

- отсутствие ограничений по максимальному объему покупаемой валюты – в банке может случиться ситуация, что наличные деньги в иностранной валюте закончились, при совершении сделки на бирже такой казус исключен

К недостаткам можно отнести:

- установление ограничений по минимальной величине покупаемой валюты: например в Альфа Директ нельзя купить меньше 1000 $

- ограничение по времени обмена – провести операцию можно только во время работы биржи, то есть по будням

- дополнительные временные затраты на открытие счета у брокера и перевод средств на собственный банковский счет

Можно купить валюту, не выходя из дома, и с помощью интернет-банкинга. Но такой способ доступен только клиенту конкретного банка. Преимуществом является отсутствие ограничений по минимальному объему покупаемой валюты, а к недостаткам относится не самый выгодный курс.

Как обменять валюту через банкомат

Далеко не во всех банкоматах работает функция выдачи валюты. У Сбербанка, к примеру, нет таких устройств. Поэтому операция будет совершена не напрямую с внесением рублей и получением долларов и евро (или наоборот), а только через карту клиента. Счет должен быть предназначен именно для иностранных денежных средств.

Транзакцию проводят следующим образом:

- В любом банкомате, где есть опция приема наличных, на карту вносят рубли.

- Деньги автоматически зачисляют на валютный счет по курсу банка.

- Баланс пополняют на сумму, эквивалентную количеству внесенных рублей.

Обналичивают валюту только в отделении банка.

У устройств Тинькофф банка более широкий функционал в части операций с иностранными денежными средствами. Снимать деньги можно в любой валюте, отображающейся на мониторе. Максимальная сумма транзакции — $20 тыс.

Валютные банкоматы имеют компании ВТБ, Райффайзенбанк, банк Русский Стандарт. Все они работают по схожему принципу. Вставьте карточку в карт-ридер и выберите валюту. Деньги выдадут по курсу финансовой организации.

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Евгений 08.12.2020 в 10:27 Если поменяю доллары на рубли,возьмут комиссию? Ответить ↓ Анна Попович 08.12.2020 в 10:55

Уважаемый Евгений, конвертация будет произведена по актуальному курсу, а вопрос удержания комиссии зависит от способа обмена валюты и дополнительных услуг, например, фиксации курса при обмене крупной суммы. Как правило, комиссия не удерживается в пунктах обмены валют и при использовании онлайн сервисов.

Ответить ↓

Преимущества

Сегодня покупка иностранной валюты на бирже пользуется огромной популярностью среди россиян. Это обусловлено несколькими факторами. Прежде всего, в отличие от банков, на бирже иностранная валюта никогда не заканчивается. Еще один безусловный плюс – на бирже всегда представлен самый выгодный курс. Плюсом является и тот факт, что покупка евро посредством биржи позволяет совершать финансовые операции, не выходя из дома. Наконец, покупка евро на бирже позволяет заработать хорошие деньги на скачках валютного курса. Это особенно актуально в период «свободного плавания» национальной валюты.

Если есть безналичные доллары

Конвертацию нетрудно осуществить несколькими способами. Крупнейший банк России предлагает на выбор использовать услуги:

• банкоматов;

• уполномоченных офисов;

• терминалов (не все из них имеют данную функцию!);

• сервиса Сбербанк Онлайн.

Так, если у вас есть необходимость обменять, к примеру, 100 долларов, из хранящихся в финучреждении средств, то в меню терминала или же банкомата выбирают:

• валютный счет в качестве источника списания;

• рублевый – для зачисления.

Во всех ситуациях перед операцией клиента познакомят с действующим на момент обмена курсом и правилами. Причем известно, что некоторые вкладчики обладают определенными льготами, и, следовательно, доллары в рубли им переведут на более выгодных, чем в общих случаях условиях.

К примеру, преференции дают физическим лицам, активировавшим следующие пакеты услуг:

• «Премьер»;

• «Первый».

Более выгодные курсы в названных пакетах действуют в ситуации, когда операцию проводят с помощью:

• двух счетов;

• вклада и дебетовой карточки.

Указав необходимые реквизиты, клиент подтверждает операцию обмена либо отказывается от ее, если курс не слишком выгоден. Стоит упомянуть еще один немаловажный момент – перевести доллары с кредитки на дебетовую карточку нельзя. Такое действие прямо запрещено правилами банка. А вот обратная операция не вызовет никаких затруднений.

Указав необходимые реквизиты, клиент подтверждает операцию обмена либо отказывается от ее, если курс не слишком выгоден. Стоит упомянуть еще один немаловажный момент – перевести доллары с кредитки на дебетовую карточку нельзя. Такое действие прямо запрещено правилами банка. А вот обратная операция не вызовет никаких затруднений.

Вывод валюты с пластика возможен, лишь если это предусматривает заключенный договор. Чтобы конвертировать доллары в рубли, необходимо иметь два счета зарегистрированных на одного гражданина.

Еще действуют определенные ограничения по:

• максимальной сумме;

• предельному суточному объему;

• месту выдачи карточек.

САМЫЙ ВЫГОДНЫЙ НА СЕГОДНЯ КУРС ОБМЕНА ВАЛЮТЫ В МОСКВЕ

По состоянию на 23 ноября 2018 года Центральный Банк выставил курс 65,61 рубля за 1 доллар США. В свою очередь курс на евро является еще более высоким. Так, например, Центральный Банк предлагает за один евро сегодня отдать 74.8 рубля.

Ожидается, что к завтрашнему дню эти курсы еще более вырастут. Например, Центральный Банк прогнозирует, что 24 ноября 2018 года курс рубля к одному доллару составит 65.67 рубля. Немного дешевле будет составлять курс на бирже Форекс 65.6 рубля. Касательно евро на завтра Центральный Банк обещает курс 74.94 рубля за 1 евро.

Но в Москве, многие жители привыкли, что выгоднее всего обменивать валюту не в банке, который устанавливает официальный курс, а в специальных обменниках, в которых курсы могут немного отличаться и быть более выгодными.

Когда лучше продавать доллары

Существуют самые разнообразные рекомендации, касающиеся того, когда именно наиболее выгодно продавать доллары. Это может быть раскладка по часам дня, календарный график, показывающий прибыль от потенциальных сделок по обмену валюты с разбивкой по месяцам и множество других вариантов. Однако, практически никогда подобные расчеты, сделанные даже профессиональными финансистами, не приводят к хоть сколько-нибудь гарантированному результату.

Дело в том, что на курс доллара влияет огромное количество различных факторов, начиная от очевидных и более или менее предсказуемых, например:

- цены на нефть; положение в американской экономической или политической сфере;

- международные санкции против России и т.д.;

и заканчивая абсолютно неожиданными, которые просто невозможно предвидеть (например, крупнейший за последние годы мировой финансово-экономический кризис 2008 года).

Все это делает любые сколь-нибудь долгосрочные прогнозы динамики изменения курса доллара США достаточно малоперспективным занятием. Поэтому решать, купить или продать американскую валюту, предстоит самому ее обладателю. При этом, конечно же, нет смысла оказываться от того, чтобы узнать мнение на этот счет экспертов по финансам.

Меняем доллары непосредственно на евро без рублей

Такой способ именуется обменом по кросс-курсу. В этом случае удается избежать привлечения национальной валюты и сэкономить на комиссионных финучреждения.

В чем суть такой операции? Обмен производится с одной валюты непосредственно на другую, по существующему на рынке курсу. Таким образом, если за доллар дают 0,9 евро, то в этих пределах вам и произведут конвертацию.

Довольно часто прямой обмен обходится клиенту дешевле. Однако и у данного метода есть недостатки. Во-первых, далеко не все организации предлагают такую услугу.

В Сбербанке подобную операцию к сожалению, не проводят. Для тех, кто живет в Москве, рекомендуем обратиться в:

- НС Банк;

- Плюс Банк;

- Внешфинбанк;

- ФК Открытие;

- Альфа-Банк;

- ВТБ 24;

- ОТП Банк.

В этой ситуации важно также понимать, что не всегда описываемый здесь способ оказывается в итоге самым выгодным. Проблема в том, что курс каждой отдельной взятой валюты формируется в индивидуальном порядке

При прямом обмене котировки определяются по-другому. В итоге разница нередко оказывается весьма существенная.

Тем, кому это может оказаться интересно, рекомендуем ознакомиться со специальной литературой. Неподготовленному человеку, впрочем, разобраться в приведенных там довольно запутанных схемах будет весьма затруднительно. Ему, в принципе, достаточно знать, что банками используется три разных вида курсов:

- внутренний;

- обменный;

- кросс-курс.

Каждый из них формируется по специфическим правилам.

Выгодно ли хранить деньги в долларах и дальнейшая судьба доллара

Может ли статус доллара как мировой резервной валюты пошатнуться в ближайшие годы? Большинство аналитиков и экономистов сходятся во мнении, что в следующие несколько десятилетий американская валюта продолжит выполнять те функции, которые позволят ей оставаться ключевой для мировой экономики: средство сохранения и сбережения стоимости и основа для международных расчетов.

США остается не просто одной из крупнейших экономик в мире наряду с Китаем, но что гораздо важнее — обладает наиболее развитым и глубоким фондовым рынком. Так, американские казначейские облигации представляют собой самый большой долговой рынок, а объем бумаг в обращении превышает $20 трлн.

Спрос на доллар в такие моменты растет, что можно было наблюдать и в острой фазе кризиса в марте этого года. Тогда индекс DXY взлетел более чем на 8% за несколько недель.

The BELL

The BELL

— Уход от доллара в ближайшие годы также осложняется существующим порядком в мировой торговле. По данным Банка международных расчетов, каждая пятая торговая сделка вне США заключается именно в американской валюте. На мировом валютном рынке на доллар приходится 88% всего объема торгов, который оценивается в $6,6 трлн ежедневно.

— Мировые центробанки также пока не стремятся уходить от доллара США.

По оценке МВФ, около 62% резервов центральных банков приходится на активы, номинированные в долларе, и в первом квартале 2020 года его вес только увеличился. Это более $6 трлн накоплений, которые вряд ли будут конвертированы в обозримом будущем.

The BELL

The BELL

Однако некоторые авторитетные инвестиционные дома предупреждают — меры поддержки американской экономики в ответ на коронавирус привели к беспрецедентному росту долговой нагрузки в США, а ФРС продолжает активно увеличивать денежную базу, что в конечном итоге может привести к всплеску долларовой инфляции. С начала пандемии государственная поддержка пострадавшей экономике составила $2,7 трлн, государственный долг превысил отметку $20 трлн и уже превышает отметку в 100% ВВП. О рисках инфляции, в частности, предупреждают аналитики Goldman Sachs. Пока речь не идет о том, что рост цен в США ускорится до двузначного уровня и инвесторы массово начнут бежать из долларовых активов. Но вероятность того, что инфляция в скором времени может превысить целевые 2%, увеличилась, а ФРС уже предупреждает об этих рисках и адаптирует под них собственную политику.

Стоит ли прибегать к помощи «серых» обменников

После ужесточения требований к идентификации лица при покупке валюты, многие жители Москвы и других крупных городов РФ ринулись в обменные пункты. Якобы там и курс выгоднее, и требования мягче, и комиссии никакой нет. Но так ли все радужно на самом деле? Разумеется, нет.

Для примера достаточно проанализировать отзывы жителей Москвы, как одного из лидирующих городов по числу сделок с иностранной валютой. Чаще всего клиенты «серых» финансовых организаций сталкиваются со следующими мошенническими схемами:

- Махинация на курсах. Отдав валюту, вы получаете меньше денег, чем рассчитывали. Схема проста: курс либо волшебным образом меняется буквально за пару минут до начала вашей сделки, либо действителен только при выполнении определенных условий (например, при покупке от 5 тыс. $). При этом, если вы изъявите желание выполнить-таки озвученные условия, окажется, что обменник на данный момент требуемыми объемами валюты не располагает. И вам все равно придется совершать сделку по менее выгодному курсу.

- Скрытая комиссия. В банке оператор сразу озвучивает и ту сумму, что вы получите, и ту комиссию, что будет удержана (если она вообще подразумевается). Большинство же «серых» обменников работает по следующей схеме: комиссия с вас удерживается тайком, а информация о ее размере и условиях хоть и прописана в документах, но тщательно завуалирована.

- Недобор. Нередко граждане обращаются за обменом рубля на иностранные валюты в свой обеденный перерыв и не пересчитывают деньги, понадеявшись на честность кассира. Между тем, у недобросовестных работников регулярно имеются «проблемы» с подсчетами, липкие лотки, к которым «случайно» прилипает часть банкнот и прочие несуразности, что грозят пользователю серьезными финансовыми потерями.

Доказать такие мошеннические схемы сложно, вернуть свои деньги – практически нереально. Единственный вариант – вызывать полицию, не покидая территорию обменного пункта и вести запись на камеру телефона. Стоит ли так рисковать ради выгоды в пару долларов, каждый решает сам.

Как покупать?

Когда курс доллара растет на твоих глазах — всегда есть соблазн быстрее купить доллары на все деньги. Пока еще не поздно.

Главная опасность такого подхода — вы можете купить доллары на пике. По максимальной цене.

Котировки не могут постоянно двигаться в одном направлении. Им нужно дышать. Вверх-вверх, потом вниз. Вверх- вниз-вниз. Снова вверх.

Второй вариант. Доллар вырос. И вам кажется — покупать сейчас слишком дорого. Подожду как я момента, когда он упадет. И вот тогда закуплюсь по низким ценам на полную.

Минус такого способа — вы можете не дождаться падения. А если оно и произойдет, то возможно даже не дойдет до той цены, по который вы изначально не хотели брать. Считая ее (на тот момент) дорогой. А сейчас бы и рады купить по старым ценам. Но поезд уже ушел.

Оптимальная стратегия (исключающая минусы вышеперечисленных методов) покупка валюты равными частями через определенные отрезки времени (раз в неделю, раз в 2 недели, месяц). И самое главное, несмотря на текущие цены.

Совершая регулярные сделки, вы как усредняете цену покупки долларов.

Вывод валюты и комиссии

Итак, если сделка по приобретению/продаже валюты на бирже совершена, дальше следует переводить средства на брокерский счет и обналичивать.

Однако прежде придется заплатить комиссию за услуги брокера и за услуги банка, выводящего валюту. Если сумма конвертации небольшая, вывод средств может стоить до 3% от суммы сделки. Выгоднее менять от 500 тыс. рублей, в этом случае стоимость вывода будет, как правило, не более 0,5%.

Итак, покупать валюту на бирже в ряде случаев заметно выгоднее, чем традиционно в кассе банка или обменниках.

Перечислим кратко преимущества:

- Выгода: на бирже разницы между курсом продажи и покупки почти нет.

- Удобство: можно совершать сделки удаленно, через интернет.

- Прибыль: можно даже заработать, если сыграть на колебании курса.

Разобравшись со всеми нюансами, обменять валюту на бирже будет достаточно несложно. Но стоит иметь в виду, что реально в плюсе можно оказаться лишь в том случае, если менять крупные суммы – не меньше трех тысяч долларов или евро. В мелких операциях выгода будет не слишком заметна.