Формула расчета сложных процентов по вкладам

Содержание:

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль

Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложения.

Если депозит оформляется с эффективной ставкой, то нужно поставить галочку напротив этого пункта. Также для корректного расчета необходимо выбрать, как по договору учитываются выходные и праздничные дни.

Кроме того калькулятор позволяет уточнить график пополнений, частичного снятия, а также пролонгации. После того как все данные будут введены, нужно нажать на кнопку «расчет» и ознакомиться с полученными цифрами. В зависимости от типа онлайн калькулятора вводные данные могут меняться.

Какие формулы используются

Формула расчета сложных процентов значительно отличается от расчета простых. Здесь необходимо учитывать и сроки реинвестирования, и количество периодов, и общую процентную ставку. Стандартная формула расчета сложных процентов выглядит следующим образом:

Капитали=Капиталн*(1+%год/100)n

где:

Капитали – итоговый капитал в конце периода;

Капиталн – начальный капитал;

%год – годовая процентная ставка;

n – количество периодов реинвестирования.

Чтобы было понятнее, попробуем посчитать на примере. Начальная сумма инвестирования 100 000 руб., годовая ставка – 5% с ежегодным начислением процентов, срок инвестирования – 7 лет. Расчет будет выглядеть следующим образом:

100 000*(1+5/100)7= 140 710,04 рублей.

При этом общая сумма дохода составляет 40 710,04 руб. Если мы посчитаем среднюю годовую доходность, то она составит 5,816 % годовых. Это выше изначальной доходности по инструменту. И если бы велся расчет простых процентов, то общая доходность капитала составила бы 35 000 за весь срок. Ведь проценты начисляются только на первоначальную сумму вклада. При этом по окончании срока инвестор получил бы на руки 100 000 руб. (начальный капитал) и 5 000 руб. (проценты за последний год). При реинвестировании инвестор заберет единовременно в конце срока сумму 140 710,04 руб.

В данном примере видно, что доходность при расчете сложных процентов значительно выше. Но чувствоваться она начинает только по истечении определенного срока. Естественно, чем выше начальная процентная ставка и дольше срок инвестирования, тем заметнее разница между простыми и сложными процентами.

Это обобщенная формула расчета сложных процентов. Если рассматривать отдельно вклады в банке, то там расчет несколько отличается. Формула для банковских депозитов сложнее, поскольку в этом случае при расчете процентной ставки учитывается количество календарных дней в году и в периоде:

Вклади=Вкладн*(1+%год/100*P/D)n

где:

Вклади – итоговая сумма вклада к получению;

Вкладн – первоначальная сумма депозита;

%год – годовая процентная ставка;

n – количество периодов реинвестирования;

Р – количество дней в периоде, по итогу которого рассчитываются проценты;

D – количество календарных дней в году.

Привлекательность сложных процентов состоит в постоянном наращивании суммы капитала. И чем дальше, тем больше. Увеличивается размер основного капитала, как следствие, растет сумма начисленных процентов, и так по кругу. В самом начале эффект сложных процентов почти незаметен, но с течением времени он позволяет сколотить неплохой капитал даже из относительно небольшой суммы.

Точный расчет

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

- Вклады Сбербанка для физических лиц

- Вклады Сбербанка на сегодняшний день

- Выгодные вклады

- Проценты по вкладам в банках

- Вклады Газпромбанка физических лиц

Последние статьи о кредитах

- Кредиты наличными без справок

- Кредиты с плохой кредитной историей

- Рефинансирование кредита в Сбербанке

- Кредиты наличными Совкомбанка

- Кредиты наличными Почта Банка

Последние статьи о займах

- Быстрый займ на карту онлайн

- Личный кабинет Конга займов

- Займы онлайн на карту без процентов

- Личный кабинет Главфинанс займов

- Займы на Киви кошелек

Правила и приемы расчета сложного процента

При подсчете с учетом реинвестирования одним только умножением не обойтись. Здесь необходимо уметь работать с возведением в степени, но в этом нет ничего сложного. Существует три основных метода исчисления сложных процентов: прямой и обратный расчет, а также расчет средней доходности.

Прямой расчет

Я возьму условия из ранее описанного примера. Инвестор имеет 100 000 руб. Процентная ставка 12 % годовых. Начисления каждый месяц, т.е. по 1 % в каждый период. Срок 3 года или 36 месяцев (периодов). Формула будет построена следующим образом: сумма* прирост за период в степени, равной количеству периодов.

Т.е. 100 000 * = 100 000 * 1,43077 = 143 077 руб.

Обратный расчет

Этот вид расчета применяется, когда есть цель инвестирования, но надо узнать, какой необходим начальный капитал для достижения результата.

Допустим, при тех же условиях я хочу не вложить 100 000 рублей, а заработать их за 3 года. Тогда мне необходимо сумму разделить на проценты за период в степени количества периодов. Получится так: 100 000 / = 69 892,5 руб.

Т.е. если, используя чудо сложных процентов, я вложу в облигации 69 892,5 руб. под 12 % годовых с месячными купонами, то через 3 года сумма моих денежных средств возрастет до 100 000 рублей.

Расчет средней доходности актива процентной ставки

Если есть информация о желаемом конечном результате и изначальном размере инвестиций, то можно рассчитывать ориентир необходимой доходности. Те, кто дружит с математикой, уже наверняка поняли принцип следующих действий.

Я хочу заработать 50 000 рублей чистыми за 3 года, вложив 100 тысяч в инструменты с условиями, идентичными прошлым. С какой доходностью мне необходимо найти облигацию?

Чтобы ответить на этот вопрос, нужно извлечь корень числа периодов из итоговой общей доходности, которая составляет 150 %, или 1,5 раза.

Считаем, = 1,0113. Или 1,13 % в месяц. Это значит, чтобы получить 150 000 через 3 года при изначальных инвестициях в 100 000 руб., мне нужно найти облигацию, которая будет давать доходность около 14 % годовых при ежемесячных выплатах купонов, и применить чудо сложного процента.

Сколько ждать удвоения

Сложный процент называется чудом не только потому, что дает феноменальные результаты, но и благодаря простоте в использовании.

Чтобы понять, когда сумма инвестиций при определенной процентной ставке удвоится, используется правило 72: процентная ставка за период делится на 72. Берем купон в 1,5 % в месяц, значит, удвоение суммы будет через 72/1,5 = 48 месяцев.

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Что из себя представляют сложные проценты?

Сложные проценты – это проценты по депозиту или займу, учитывающие как вашу первоначальную сумму, так и проценты, накопленные этой суммой за предыдущие периоды. Поскольку вы зарабатываете проценты не только на основную сумму каждый период, но и на накопленную сумму, вы получаете больше прибыли от вложенных средств.

Со сложными процентами вы добавляете заработанные проценты обратно на свой основной баланс, и затем это приносит вам еще больше процентов, тем самым увеличивая вашу прибыль.

Допустим, у вас есть 1000 долларов на сберегательном счете, на который вы получаете 5% годовых. В первый год вы заработаете 50 долларов, в итоге ваш баланс составит 1050 долларов. Во второй год вы заработаете 5% на балансе в 1050 долларов, что составляет 52,50 доллара, что даст вам новый баланс в размере 1102,50 долларов в конце второго года.

Благодаря магии сложных процентов рост баланса вашего сберегательного счета со временем будет ускоряться, поскольку вы зарабатываете проценты на все более крупных остатках. Если вы оставите 1000 долларов на сберегательном счете на 30 лет, продолжая получать 5% годовых и никогда не добавляете ни копейки на счет, в итоге вы получите остаток в размере 4321,94 доллара.

Проценты могут быть увеличены или добавлены обратно в основную сумму в разные промежутки времени. Например, проценты могут начисляться ежегодно, ежемесячно, ежедневно или даже постоянно. Чем чаще начисляются проценты, тем быстрее растет баланс вашего счета.

Если вы начали с остатком на сберегательном счете в 1000 долларов, но заработанные вами проценты увеличивались ежедневно, а не ежегодно, через 30 лет вы получите общий баланс в размере 4481,23 доллара. Вы заработали бы дополнительно 160 долларов за счет более частого начисления процентов.

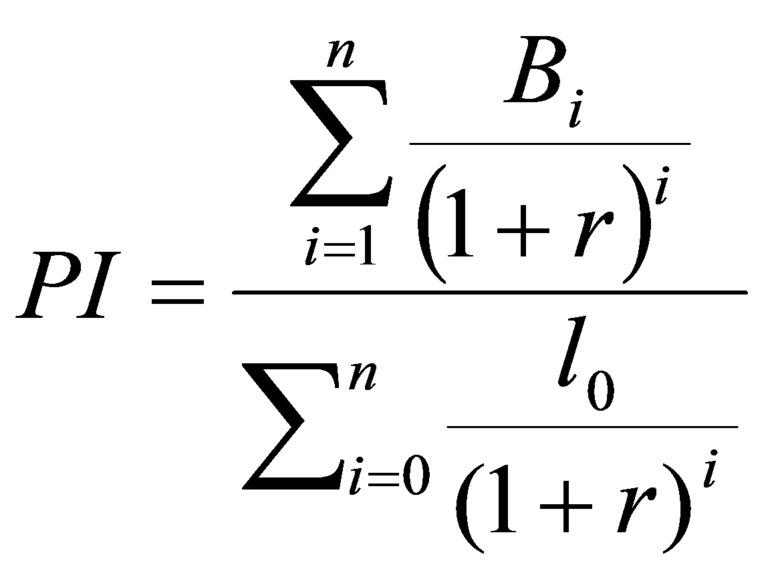

Финансовый калькулятор: индекс прибыли

IP — это относительно рассчитанная денежная окупаемость инвестиционного проекта (на одну единицу вложений). Рассматриваемый бизнес-план может устроить вкладчика только в том случае, если этот показатель больше 1. Стоит отметить, что в процессе инвестиционного расчёта на калькуляторе обязательно должна быть использована величина ставки.

Эксперты активно применяют внутренние нормы рентабельности инвестиционного проекта в том случае, если вкладчик знает % на первоначальные денежные вложения для вычисления на калькуляторе. Оптимальный результат достигается в том случае, если первоначальные вклады и дисконтированная стоимость находятся на одной плоскости. Минимальный показатель 100% инвестиционной прибыли от бизнес-проекта обозначается аббревиатурой ВРНП.

Общая совокупность применения динамических способов даёт возможность разобраться в том, привлекателен ли финпроект для крупных инвестиционных потоков или нет. Но существуют и негативные моменты: даже квалифицированному работнику сложно вычислить на калькуляторе итоговые данные, нужно добиться точного прогнозирования, а также возможен субъективизм выбора нормы прибыли.

https://youtube.com/watch?v=maT251n5wpc

О понятии

Для начала оговорюсь, что «сложные» это вовсе не значит, что в них может разобраться только человек с высшим экономическим образованием. Формула, по которой они рассчитываются, по сложности соответствует школьной программе математики.

Итак, сложный процент – это начисление процентов на основную сумму и на проценты, которые накопились за прошлый период времени. В банковской сфере это называют капитализацией.

Если простой процент каждый отчетный период начисляется на ту сумму, которая имелась изначально, то сложный процент начисляется и на исходную сумму, и на накопления, сформировавшиеся за время инвестирования.

Чтобы было еще понятнее, объясню на примере.

Давайте представим себе, что ваши первоначально вложенные 10 000 рублей пролежали на таком счете 10 лет. Получится сумма 25 981,64 рубля. А за 30 лет – 174 791,46 рубль. А за 50 лет – (только представьте!) 1 175 909,51 рублей.

И все это с 10 тысяч рублей! Таким образом, вы запросто можете сделать миллионерами своих детей или внуков.

А если первоначальная сумма капитала будет не 10 тысяч, а 100 тысяч рублей? За 50 лет они превратятся просто в космическую сумма в 11 759 095,09 рублей. И для этого Вы не делали ровным счетом ничего. Просто не снимали свои деньги.

Накопления будут еще существеннее, если систематически докладывать на счет дополнительные средства.

Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Кривые доходности при сложных и простых процентах

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на конкретных примерах этот принцип

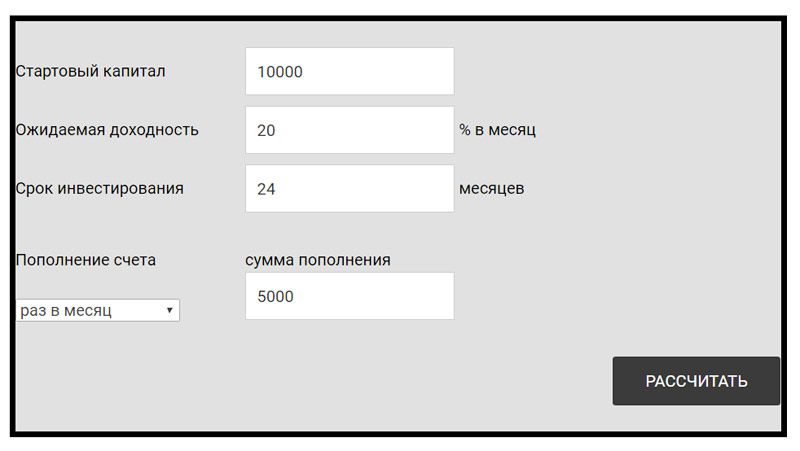

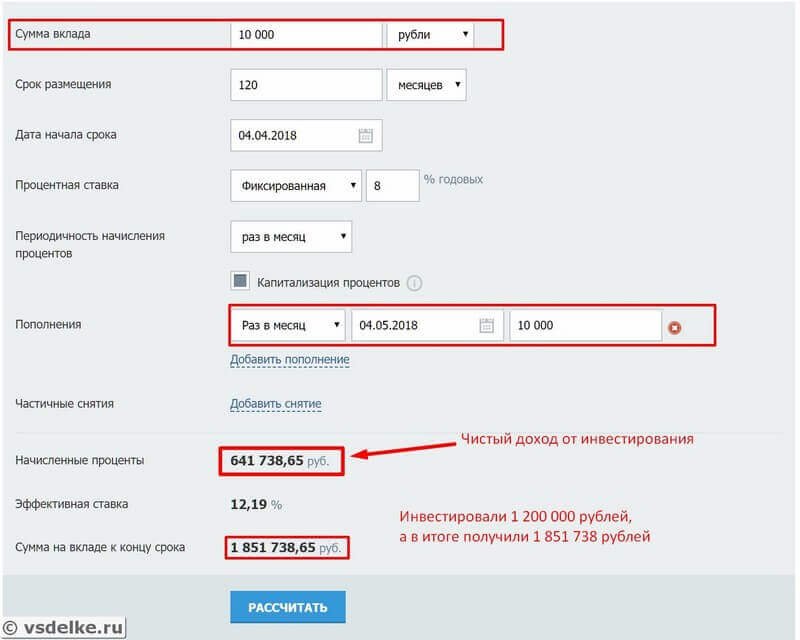

Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше 1 851 738 рублей. Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время). Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

Примечание

Примечание

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

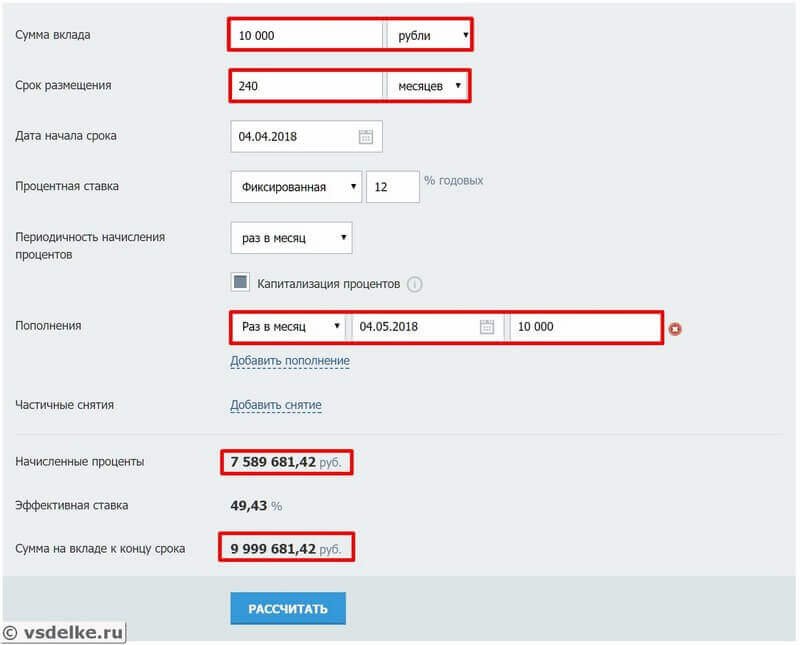

Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример. Откладываем также по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации. Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учетом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу! По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то еще сделать. Такая стратегия называется: купи и держи.

Примечание

При инвестировании в зарубежные акции доход был бы еще больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить — какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект — ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более — вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

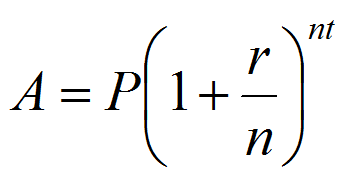

Формула сложных процентов

- Расчет сложных процентов производится по формуле A = P (1 + r/n) ( nt) , где:

А – итоговая сумма, которую вы получите на счету (если речь идет о вкладе) или которую вам нужно будет погасить (если речь идет о кредите)

Р – изначальная сумма вклада или займа

r – годовая процентная ставка

n – сколько раз в год учитывается процентная ставка (некоторые учреждения учитывают ее ежемесячно, некоторые – ежеквартально, некоторые – ежегодно, об этом обязательно написано в договоре и в тарифном плане)

t – число лет, на которые оформлен вклад или кредит

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P.

В чем разница между простыми и сложными процентами?

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 — ваш вклад + 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается — 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в систему страхования вкладов. Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования или капитализации

Обращайте на это внимание когда заключаете договор с банком. Если в договоре сказано, что проценты начисляются в конце срока вклада, то речь идет о простом начислении процентов

Банки не очень часто предлагаю реинвестирование процентов. Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Пример. При номинальной ставке в 9% годовых, реальная эффективная ставка с учетом реинвестирования составила бы 9,4% годовых. При 10% этот показатель вырос бы до 10,5%, а при 11% — до 11,6%.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.