Преимущества и недостатки карты халва

Содержание:

Кредитная карта рассрочки «Халва» – условия пользования

Кредитная карта «Халва» выпускается с лимитом до 350 тыс. рублей. Он устанавливается индивидуально с учетом платежеспособности, кредитной истории и других параметров заемщика. Залог или поручительство для оформления кредитки не нужны.

Основные условия и тарифы

- Выпуск пластика с индивидуальным дизайном – 2000 р. При доставке его курьером плата выше – 3000 р.

- Ставка в течение льготного периода – 0%. Если за этот срок долг не будет погашен, то клиенту будут начислять проценты по ставке 10%.

- Обязательный ежемесячный платеж – сумма платежей по всем оформленным рассрочкам. При переходе на минимальные платежи он составит 1/12 от суммы задолженности на дату формирования ежемесячного платежа.

- Максимальный срок рассрочки – 18 месяцев. Стандартно он определяется партнером, но может увеличиваться клиентом за счет подключения дополнительных опций и по акциям банка.

- Комиссия за получение наличных из кредитного лимита – 2.9% + 290 р. При этом максимальная сумма операции – 15 тыс. р.

Если первая покупка в компании-партнере совершена в течение 10 дней с момента подписания договора, то банк бесплатно предоставляет на нее 3 месяца рассрочки. Они добавляются к сроку, предоставленному партнером.

Дополнительные опции и спецтарифы

Клиентам предлагают 2 дополнительные услуги для удобного обслуживания задолженности

- Опция «Минимальный платеж». Если по каким-то причинам нет денег для оплаты всего платежа по рассрочке, то можно внести лишь минимальный платеж, равный 1/12 от суммы задолженности. За использование опции взимается комиссия в 1.9% от суммы задолженности, а разница между суммами платежа переносится на следующий платеж по рассрочке. Пользоваться опцией можно любое количество раз.

- Опция «Защита платежа». Она позволяет оплачивать покупки карточкой в рассрочку, не допускать слишком большого роста ежемесячного платежа, не зависеть от срока беспроцентного периода, установленного компанией-партнером, а также получить страховую защиту жизни и здоровья. При активной опции и задолженности до 60 тыс. р. ежемесячный платеж для пенсионеров составит 3 тыс. р., а для всех остальных – 5 тыс. р. При общей задолженности от 60 тыс. р. размер платежа составит 1/12 от суммы долга. Стоимость опции 299 р./месяц, но не более 2.99% от суммы долга. Плата не взимается при отсутствии задолженности.

Для увеличения срока рассрочки клиент может подключить также специальный тарифный план. На выбор их доступно 4 вида:

- Тариф «Плюс 3 месяца» на 3 месяца – 1200 р.;

- «Плюс 6 месяцев» на 3 месяца – 2200 р.;

- Тарифный план «Плюс 3 месяца» на 1 год – 4100 р.;

- «Плюс 6 месяцев» на полгода – 4500 р.

При активном тарифном плане срок рассрочки, предоставленной партнером, увеличивается в соответствии с его условиями на 3 или 6 месяцев. Продление подписки осуществляется автоматически. К одной карточке доступно подключение только одного тарифного плана.

Подводные камни в условиях и тарифах

- SMS-информирование стоит 99 р. в месяц. Оно будет бесплатным для клиентов старше 50 лет, а также при подключенных PUSH-уведомлениях и 3 или более входах в приложение или личный кабинет.

- Если расплачиваться не в магазинах-партнерах, то срок беспроцентного кредитования составит 2 месяца и придется платить комиссию. Она составит 1.9% от общей суммы операций в сторонних торговых предприятиях за месяц плюс 290 р. Плата не взимается, если сумма операций в сторонних торговых точках не превышает 1000 р.

- Штраф за первый пропущенный платеж – 590 р., за второй – 1% от суммы долга + 590 р., а за третий и следующие – 2% + 590 р. Дополнительно ежедневно при просрочке начисляют неустойку в размер 19% годовых от общей суммы задолженности.

То, о чем вы не могли предположить

Вы думали на этом все? Все подводные камни раскрыты? Но вы ошиблись, мы все-таки нашли некоторые нюансы, которые, на первый взгляд, не видны.

Вернемся к нашему магазину. Для начала вам нужно внимательно изучить партнеров банка. Будем откровенны, это не самый бюджетный сегмент рынка. В списке магазинов вы найдете много брендовых и, откровенно говоря, дорогих. Следовательно, вероятность что вы ранее совершали там покупки не так уж и велика.

Следующий нюанс — рассрочка. Банк обещает вам рассрочку от 1 и до 12 месяцев. Вот тут-то и кроется главный подвох. Льготный период для вас назначает не банк, а сам магазин. В большинстве случаев он редко достигает 6, а тем более 12 месяцев. В среднем этот показатель колеблется от 2 до 4 месяцев.

Обратите внимание! Магазину невыгодно платить за вас проценты дольше. Акции и специальные предложения

Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость

Акции и специальные предложения. Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость.

Еще немного о цене. Если вы активный пользователь интернета, тогда вам не составит труда сравнить реальные цены магазинов-партнеров и других рядовых продавцов. Вы можете быть очень удивлены, когда увидите, что реальная цена товара у партнеров завышена. Вы, конечно же, сразу можете этого не заметить, будучи в состоянии эйфории в надежде купить товар в рассрочку. Но будьте внимательны, ведь вы можете серьезно переплатить, сами о том не догадываясь.

Перейти на сайт ХалвыЗаказать Халву

Карта рассрочки Халва. Недостатки

1 Карту могут не одобрить.

Карта «Халва» – это кредитная карта, которую могут просто не дать.

Для получения карты рассрочки иногда достаточно паспорта, но банк может запросить и дополнительные документы. Решение о величине кредитного лимита принимается в течение 15-20 минут:

Условием для оформления карты является наличие стажа не менее 4 месяцев на последнем месте работы:

Если заявку на «Халву» не одобрят сразу, то повторно попытаться оформить карту можно через 90 дней:

Полных отказов по карте «Халва» очень мало, минимальный кредитный лимит в 10 копеек одобряют практически всем. А для использования «Халвы» в качестве дебетовой карточки, т.е. для хранения собственных средств и покупок с кэшбэком, кредитный лимит вообще никакой роли не играет.

2 Маленькая партнёрская сеть.

Данный пункт больше неактуален, количество партнеров, у которых можно купить товары в честную рассрочку, уже довольно велико. Актуальный список партнеров для каждого города можно посмотреть на сайте halvacard.ru/shops.

3 Кредитная нагрузка.

Карта «Халва» – это кредитная карта, и кредитный лимит будет увеличивать кредитную нагрузку. Так что стоит лишний раз подумать, нужна ли вам эта карта, если вы не собираетесь часто ей пользоваться. Возможно, из-за неё не получится оформить кредит на хороших условиях или получить более выгодную кредитную карту другого банка.

4 Аннулирование карты при неиспользовании.

Если не пользоваться картой более 6 месяцев, то она аннулируется:

Повторное оформление карточки обойдётся уже в 450 руб.

На практике «Совкомбанк» не пользуется этим пунктом и не аннулирует карты при неиспользовании.

5 Возможная комиссия за пополнение безналом.

«Совкомбанк» придумал брать некую комиссию в 20% за пополнение карточного счёта безналом, если заподозрит, что платежи несут репутационный риск для банка:

Для меня загадка, что же «Совкомбанк» подразумевает под этим пунктом, и почему банк готов смириться с порчей своей репутации за какие-то символические 20% от платежа.

6 Согласие на спам от партнеров.

Оформляя карту рассрочки «Халва», вы соглашаетесь на спам не только от самого банка, но также и от всех магазинов-партнёров, которых, мягко говоря, немало:

7 Штраф за несвоевременное информирование банка.

При изменении персональных данных нужно сообщить об этом в «Совкомбанк» максимум в течение 5 дней, иначе предусмотрен штраф в 3000 руб.:

На практике «Совкомбанк» данным пунктом также не пользуется.

8 ТСП может отказать в приёме карточки.

Партнёр программы может отказаться принимать карту рассрочки «Халва» для оплаты некоторых товаров, на которые установлены акционные цены:

Подобного пункта у карты «Совесть» нет.

9 Кредитный лимит может быть изменен.

Банк может в любой момент без какого-либо предупреждения уменьшить кредитный лимит до размера текущей задолженности:

Впрочем, если использовать карту в качестве дебетовой, кредитный лимит вообще никакой роли не играет.

10 Банк вправе менять условия договора.

«Совкомбанк» может менять условия кредитного договора в одностороннем порядке:

Если договор существенно изменится, то вы должны прийти в банк в течение 5 дней и подписать допсоглашение:

И не стоит потом говорить, что какие-либо пункты договора вы не заметили. Подписывая кредитный договор, вы подтверждаете, что находитесь в здравом уме и твёрдой памяти:

11 Банк может передавать права по договору третьим лицам.

«Совкомбанк» может уступить долг любым третьим лицам без вашего согласия:

Ещё банк имеет право взыскать сумму долга и проценты во внесудебном порядке с помощью исполнительной надписи нотариуса:

12 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у «Совкомбанка» также имеются.

13 Навязывание услуги «Защита платежа».

Банковские сотрудники при выдаче «Халвы» могут навязывать платную услугу «Защита платежа». Естественно, данная услуга добровольная и от нее можно отказаться. Если услуга все-таки оказалась подключена, то ее можно отключить, написав заявление в офисе.

При использовании для покупок только собственных средств плата за «Защиту платежа» не взимается, даже если услуга подключена, т.к. ее стоимость рассчитывается как процент от суммы задолженности на отчетную дату (а она как раз будет равна 0 при использовании только собственных средств).

Иногда встречаются отзывы клиентов о том, что «Совкомбанк» самовольно переключает режим использования средств с «Только свои» на «Сначала свои, потом заемные». Так что стоит периодически перепроверять данный параметр:

Условия и тарифы

Прежде чем мы перейдем к изучению подробной информации о том, как пользоваться Халвой, рассмотрим условия и тарифы (действуют со 2 апреля 2018 г.) Как обычно, сделаем это в табличной форме.

| № п/п | Тарифы и условия | Сумма и порядок предоставления |

| 1. | Комиссия за открытие и ежегодное обслуживание счета | 0 руб. |

| 2. | Срок действия карты | 10 лет |

| 3. | Кредитный лимит | От 0,1 до 350 000 руб. |

| 4. | Размер неустойки при неоплате минимального ежемесячного платежа | 19 % годовых на сумму задолженности за каждый день просрочки |

| 5. | Комиссия за возникшую задолженность | 36 % годовых на использованную сумму, превышающую лимит кредитования, за каждый календарный день просрочки |

| 6. | Минимальный ежемесячный платеж | Индивидуально |

| 7. | Начисление процентов на остаток счета | 6,5 % (может быть увеличено до 7,5 %) |

| 8. | Снятие наличных за счет средств кредитного лимита | Не предусмотрено |

| 9. | Комиссия за снятие наличных в пределах собственных средств на карте | Бесплатно |

| 10. | Лимит на получение наличных денег в месяц | 100 000 руб. |

| 11. | Лимит на расходные операции по карте в месяц | 10 000 000 руб. |

| 12. | Размер штрафа за нарушение срока возврата кредита | За 1-ю просрочку: 590 руб.,

за 2-й раз подряд: 1 % от суммы полной задолженности + 590 руб., в 3-й раз подряд и более: 2 % от суммы полной задолженности + 590 руб. |

Еще раз хочу обратить внимание, что карта Халва – универсальная, т. е

и дебетовая и кредитная. Это означает, что вы можете хранить на ней как собственные, так и заемные деньги. Ежемесячно на остаток по счету начисляются проценты – 6,5 %. Но вы можете увеличить ставку до 7,5 %. Для этого должны быть выполнены следующие условия:

- 4 расходные операции через партнеров Совкомбанка (кроме снятия наличных, переводов и возвратных операций);

- общая сумма операций более 10 000 руб., а одна из операций на сумму более 3 000 руб.;

- нет задолженности по карте.

А теперь рассмотрим, как пользоваться Халвой и не платить проценты.

Условия работы Халвы

Стандартная схема безналичных кредитов – лимитированная сумма, за пользование которой назначается процент. Она оправдала себя, работает успешно уже много лет. Основное отличие Халвы – процент взимается не с пользователя, а с магазина-партнера, где покупается товар.

Совкомбанк сделал логический вывод, что магазины заинтересованы в привлечении клиентов, поэтому смогут сами заплатить процент за использование кредитных средств. Подобный маркетинговый ход успешно функционирует в странах Европы, Америке. Кредитование эволюционирует в рассрочку. Соответственно, все довольны: клиент, купивший желаемое, не платит процентную ставку за пользование деньгами, и магазин, у которого больше выручки. Ну и банк, получивший проценты.

Банк предлагает следующие условия:

- Бесплатное обслуживание, включая замену.

- Действует карта во всех регионах страны.

- Обязательных платежей нет.

- Автоматическое подключение мобильного банка, за пользование которым не берется плата.

- Смс-оповещения присылаются бесплатно, чтобы клиент всегда был в курсе о совершаемых действиях.

- Доступен кэшбэк (1-12%) при оплате Халвой из зачисленных на нее денег клиента.

- Доступна услуга «Снятие наличных» под процентную ставку 2,9% от снятой суммы + единовременный платеж 290 руб., который включается в первый платеж за рассрочку.

Требования к своим клиентам банка тоже просты:

- Гражданин РФ.

- Возрастные ограничения – 20-75 лет.

- Официальная постоянная занятость продолжительностью не менее 4 месяца.

- Предоставление номера мобильного для контакта.

- Место жительство/регистрация/прописка на одном месте более 3 месяцев.

Совкомбанк открыл отделения по всей стране, их множество, поэтому даже в малонаселенном регионе найдется представительство, куда можно будет обратиться.

При оформлении карты Халва необходимо специалисту банка предъявить паспорт. Справки о постоянной регистрации и с места работы могут не понадобиться.

Плюсы использования:

- Простое, быстрое оформление.

- Бесплатное обслуживание.

- Отсутствие процентной ставки на предоставленную рассрочку.

- Возможность получения cash back.

Как работает карточка Халва Совкомбанка:

- Клиент банка выбирает понравившийся товар в магазине, который заключил партнерский договор с Совкомбанком, и расплачивается за него карточкой.

- Сумма за покупку перечисляется с карты на счет магазина.

- В автоматическом режиме система делит сумму на равные части на весь период рассрочки платежа.

- Пользователь, получив информацию по смс, перечисляет необходимую сумму на Халву в указанный день.

- При оплате нескольких покупок в разных магазинах суммы плюсуются, несмотря на разные сроки погашений.

Возврат купленного в рассрочку товара

Вернуть купленное в магазин можно. В этом случае магазин проводит процедуру возврата, и деньги, списанные со счета на Халве, возвращаются банку, пользователю не нужно будет погашать рассрочку.

Этапы:

- Пишется заявление на возврат покупки.

- Товар с чеком возвращается в магазин.

- Предъявляется карта, на которую перечисляются деньги. Транзакция может занять несколько дней.

Достоинства беспроцентной рассрочки

Основное отличие Халвы от кредитных карт – нет процентов. Процентные начисления переводит магазин-партнер, а не клиент. Подобные действия выгодны со 3-х сторон:

- Владелец карты приобретает понравившийся товар без переплат.

- Магазин продал больше изделий/услуг, соответственно, увеличил выручку.

- Банк получил проценты, тоже увеличил свой доход.

Подвох в том, что беспроцентная покупка возможна лишь в магазинах-партнерах банка, приобретение товара в других торговых точках происходит с 10% годовых.

Подробная информация о том, как пользоваться Халвой

Главное правило, которое вы должны усвоить – Халва дает рассрочку только по товарам, купленным в магазинах-партнерах Совкомбанка. Как узнать, в каких магазинах действует карточка? Очень просто. На сайте банка есть вся необходимая информация. Список партнеров разбит на категории. Например: путешествия, услуги, товары для животных, аптеки и т. д. Вот как это выглядит на сайте.

Там же публикуется информация по акциям.

В карточке самого магазина удобно ориентироваться по сроку рассрочки и по возможности покупки онлайн.

Сеть магазинов постоянно растет, поэтому следите за изменениями.

Где можно расплачиваться картой? В любых магазинах, в том числе и в интернете, но только своими собственными деньгами. А вот пользоваться кредитными получится только в магазинах-партнерах.

А теперь сам механизм работы. В течение месяца вы расплачиваетесь картой за покупки, совершенные как в офлайн-, так и в онлайн-магазинах. Сумма каждой покупки делится на период рассрочки, предоставленный конкретным магазином. По итогам месяца формируется общий платеж, который необходимо погасить в установленный период.

Вот как это работает.

Отслеживать свои покупки и платежи по ним можно в личном кабинете на сайте или в бесплатном мобильном приложении.

Можно ли снять наличные деньги по карте Халва? Да, можно, но только в пределах суммы, которая относится к собственным средствам держателя карточки. Снятие кредитных денег не допускается. Существуют и лимиты на снятие наличных – 100 000 руб. в месяц.

Как погашается задолженность по карте?

- через банкоматы Совкомбанка (бесплатный способ),

- через другие финансово-кредитные организации,

- через отделения Почты России,

- через интернет на сайте банка,

- путем внесения наличных в кассу.

Преимущества

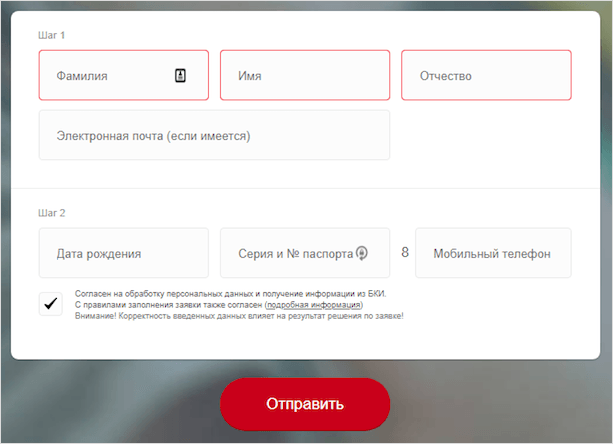

Плюс #1: Быстрое оформление и бесплатное обслуживание

Оформить карту рассрочки можно не выходя из дома, оставив заявку на сайте, при этом дальнейшее обслуживание будет стоить 0 рублей.

Нажмите для увеличения изображения

Сам процесс оформления не занимает много времени и при удачной проверке всех документа карту можно получить в этот же день:

Нажмите для увеличения изображения

Плюс #2: Рассрочка без первоначального взноса, переплат и оплата по частям

Нажмите для увеличения изображения

Нажмите для увеличения изображения

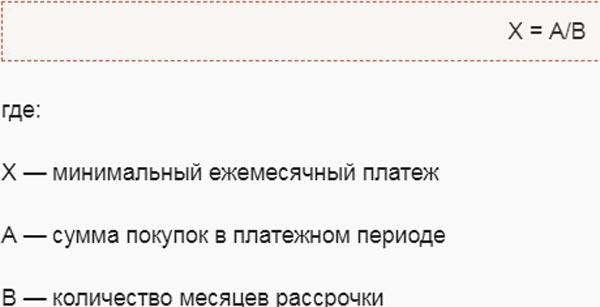

При этом первоначального взноса не будет, а вся сумма задолженности погашается частями каждого месяца, по формуле:

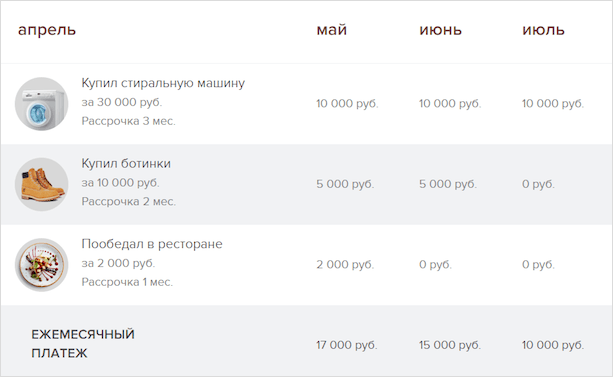

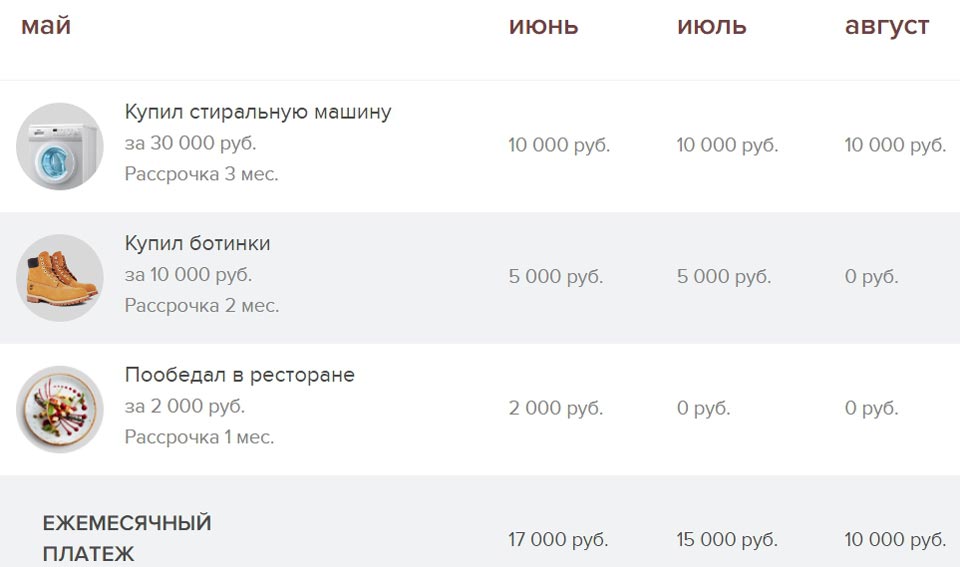

Наглядный пример как все происходит:

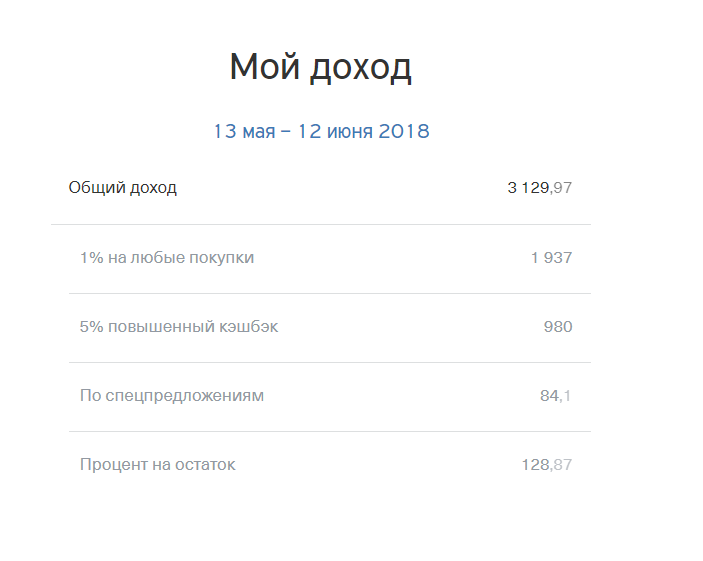

Плюс #3: Высокий кэшбэк

Используя карту Халва можно получать 2 вида кэшбэка:

- По акции;

- Стандартные условия.

Акция: до 31 декабря 2018 года, можно получить кэшбэк в 12%, если расплачиваться собственными средствами на карте в магазинах-партнерах. Есть одно условие. Оплату нужно производить через телефон, используя технологию Apple Pay, Samsung Pay или Google Pay. Если расплачиваться не у партнеров по той же технологии, то кэшбэк составит 3%.

Ограничения по кэшбэку – 5 000 тысяч рублей в месяц. Для участия в программе бального кэшбэка придется совершить минимум 3 покупки в партнерских магазинах на сумму от 10 тыс.рублей, при этом одна из покупок должна быть не менее чем на 5 тысяч.

Нажмите для увеличения изображения

На данный момент 12% кэшбэка на продукты не дает никто, кроме Совкомбанка. Поэтому нужно пользоваться выгодным предложением, пока акцию не прикрыли. Акция больше рассчитана на молодых людей, у которых есть смартфон и которые знают как пользоваться системой мобильных платежей Apple Pay, Samsung Pay или Google Pay.. Если вы до сих пор не использовали эту функцию, то пора бы узнать как она работает.

Добавьте сюда еще и один из самых высоких процентов начисления на остаток собственных средств и мы получаем одно из самых интересных предложений на рынке. По процентам читайте далее.

Плюс #4: Начисление процентов на остаток собственных средств

Карту рассрочки можно использовать как доходную. Если хранить на ней собственные сбережения, то на них каждый месяц будет начисляться процент.

Базовая ставка 6,5%. Она может быть увеличена до 7,5%, если в отчетный месяц вы совершили 5 и более покупок в магазинах партнеров, общая сумма трат составила не менее 10.000 руб. (учитываются как собственные, так и заемные средства) и у вас не было просрочек по карте.

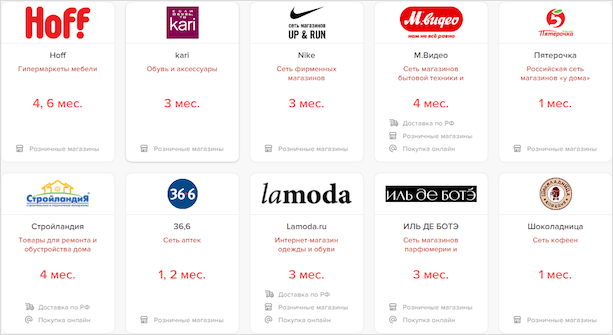

Плюс #5: Большая партнерская сеть

Оформляя рассрочку с данной картой можно не волноваться за ограниченный выбор товаров, Халва за столь небольшой срок службы успела собрать большую партнерскую базу, благодаря чему можно найти абсолютно любой товар в рассрочку.

Нажмите для увеличения изображения

Нажмите для увеличения изображения

Плюс #6: Возможность обналичить и перевести средства

Пополнив карту собственными сбережениями их в дальнейшем можно будет обналичить или перевести на другой счет, все операции бесплатные, а максимальный месячный лимит 100 000 рублей. Перевод собственных средств на другую карту Совкомбанка осуществляется без комиссии, а переводы на сторонние банковские счета включают в себя комиссию 2.9%.

Нажмите для увеличения изображения

Плюс #8: География присутствия

Совкомбанк — крупный банк, занимает 16-е место в РФ по активам нетто. В банке обслуживается более 3 млн клиентов через 2418 офисов. Так что проблем с получением карты быть не должно.

Плюс #9: Бесплатное SMS-информирование

В большинстве банков РФ смс-информирование платное. Могут сделать бесплатным, разве что, первый 1-3 месяца бесплатно. В Совкомбанке все смс-ки бесплатные, как и обслуживание. Так что можно смело заказать карту и держать ее на всякий «пожарный» случай, ведь за обслуживание и смс платить не надо. Правда есть одно условие при котором с вас могут снять плату за обслуживание, смотрите недостаток #14.

Плюс #10: Регулярные акции, бонусы и халява

Об одной из акций написано выше, про 12% кэшбэк до конца 2018 года. Но есть еще интересные «заманухи». Например, можно вернуть 20% от суммы первой покупки по Халве! Акция длится с 15 по 31 августа. Условия: можно вернуть не более 1000 руб. То есть, ваша покупка должна составить не менее 5000 руб. Покупку нужно совершить у партнера Халвы, где ранее вы еще не делали покупок.

Расчет минимального платежа

Продукт Халва предусматривает выплату долга равными долями на протяжении предложенного срока рассрочки.

Если клиент испытывает финансовые затруднения, то человек может внести минимальный платеж, позволяющий избежать просрочки и внесения негативной информации в кредитную историю.

По умолчанию размер минимального взноса составляет 1/18 от общей задолженности, остаток суммы переносится в платеж на следующий месяц.

Штрафы за просрочку

За использование минимального платежа начисляется комиссия в размере 2,9% от задолженности, которая взыскивается с клиента в случае неполноценного взноса в следующем месяце.

Если человек гасит платеж в следующем месяце в соответствии с требованиями банка, то комиссия не взимается и осуществляется перевод клиента в режим погашения долга по стандартной схеме.

Плюсы и минусы карты «Халва»

У карты с рассрочкой масса преимуществ:

- Вы не переплачиваете за товар, он предоставляется в рассрочку;

- Выпуск и обслуживание карты бесплатное;

- Карту можно получить в любом уголке России, так как у «Совкомбанка» более 2000 офисов;

- Количество магазинов-партнеров постоянно растет;

- На карту можно положить собственные деньги сверх лимита;

- При трате собственных средств, часть денег вернется кэшбеком;

- Бесплатная смс-рассылка с информацией о размере необходимого платежа и сроком оплаты;

- Держатели «Халвы» могут бесплатно пользоваться интернет-банкингом, в котором можно узнать подробности всех финансовых операций;

- Все операции в интернет-банкинге можно выполнять и на мобильном телефоне, надо лишь скачать специальное приложение.

Но, конечно, помимо плюсов у «Халвы» есть и свои недостатки. В первую очередь, ее выдают далеко не всем. Так, многодетной семье или людям с маленькой зарплатой ее почти невозможно получить. Плюс, надо собрать немало справок. Например, предоставить документы о доходах, о правах на собственность. Причем, банк может проводить проверку вашей благонадежности, а значит, будет звонить на работу. Да еще и попросят указать контактные данные родственников, которые станут поручителями.

Другие минусы карты халва:

- Совершать покупки можно только в определенных магазинах и кафе, которые заключили партнерское соглашение с «Совкомбанком»;

- Магазин может отказать в рассрочке, если товар участвует в акциях;

- Многие магазины не готовы представить большой срок рассрочки, ограничиваясь несколькими месяцами;

- Почти невозможно получить максимальный лимит на карту, а значит, и совершать действительно большие покупки;

- Если не пользоваться картой полгода, ее заблокируют, а повторная активация будет стоить 450 рублей;

- Необходимо уведомлять банк при изменении контактных данных. Иначе штраф – 3000 рублей.

Партнеры

У карты Халва свыше 400 магазинов-партнеров в разных категориях.

Популярные магазины и услуги

Наиболее популярные магазины-партнеры и сроки предоставления рассрочки:

- М.Видео – 4 месяца.

- МТС, Теле2, Билайн – 1–8 месяцев.

- Эльдорадо – до 6 месяцев.

- ZENDEN – 3 месяца.

- HOFF – 4-6 месяцев.

- ИЛЬ ДЭ БОТЭ – 3 месяца.

- Бургер Кинг – 1 месяц.

- OZON – 1 месяц.

- LaModa – 3 месяца.

- re:Store – 3 месяца.

Полный список партнеров можно посмотреть на официальном сайте. К сожалению, в таких крупных компаниях, как DNS, Спортмастер и Леруа Мерлен карта Халва не действует.

Можно ли купить авиабилеты?

Можно, но только у операторов партнеров:

- OneTwoTrip;

- TEZ TOUR;

- «География»;

- ANEX Tour;

- «Росс-тур»;

- PEGAS Touristik.

Сроки рассрочки на авиабилеты у каждой компании меняются и иногда достигают 12 месяцев.

На каких АЗС можно расплатиться?

Среди партнёров можно выделить следующие заправки:

- Лукойл;

- ЯТК;

- Перекрёсток Ойл;

- TATNEFT;

- Топлайн;

- СитиОйл;

- Прогресс;

- АЗС Байкал;

- Petrol Люкс;

- ГазОЙЛ;

- Сибнефть;

- ГАЗОЙЛ;

- Росойл.

Продуктовые магазины-партнеры

Наиболее популярные сети продуктовых-магазинов:

| Партнер | Срок рассрочки |

| Пятерочка | 1 мес. |

| Алкотека | 2 мес. |

| Проспект | 1 мес. |

| Карусель | 1 мес. |

| Антарес | 1 мес. |

| Ассорти | 1 мес. |

| ГУРМАН | 1 мес. |

| Перекресток | 1 мес. |

| Копеечка | 1 мес. |

| Семейный | 2 мес. |

| ЭКСПРЕСС | 1 мес. |

| Экстра | 1 мес. |

| Элеваторный | 1 мес. |

| Юбилейный | 3 мес. |

Где можно купить телефон по карте Халва?

Популярные магазины электроники:

| Партнер | Срок рассрочки |

| М-Видео | 4 мес. |

| Технопарк | 4 мес. |

| Samsung | 3 мес. |

| Ситилинк | 3 мес. |

| Юлмарт | 3 мес. |

| TELE 2 | 2; 3; 5; 6 мес. |

| MTC | 1, 2, 3, 6 мес. |

| re:Store | 3 мес. |

| Techport.ru | 2 мес. |

| PANASONIK | 3 мес. |

| Магазин Re:Store | 3 мес. |

| SAMSUNG | 3 мес. |

| Связной | 3 мес. |

| ТехноМаркет | 5 мес. |

| Техносклад | 3 и 5 мес. |

| Цифроград | 2, 3, 6 мес. |

| Эксперт | 2 мес. |

| Эльдорадо | 2, 3, 5, 6 мес. |

| Яблоко | 5 мес. |

Как пользоваться картой «Халва»

Теперь, когда мы разобрались, в чем подвох и как это работает, время перейти к правильному механизму использования. Карта «Халва» является одновременно и кредитной, и дебетовой.

Таких режимов у карты три.

- Только свои. В этом режиме карта работает как обычная дебетовая — тратятся только деньги, которые вы на нее положили. Никаких рассрочек.

- Сначала свои, потом заемные. Карта работает как дебетовая, пока на ней есть деньги, дальше в дело включаются средства банка — то есть оформляется рассрочка. Сумма покупки делится на период рассрочки, и клиент платит равными частями каждый месяц.

- Сначала заемные, потом свои. Карта по умолчанию работает как кредитная, и лишь когда лимит заемных средств исчерпан, начинают тратиться деньги со счета ее владельца.

Как заказать и активировать карту

Создайте на сайте банка личный кабинет, а затем закажите карту буквально в пару кликов. Необходимо заполнить анкету, и представители банка оценят кредитную историю, дав оперативный ответ — разрешен ли вам выпуск карты. Функция заказа доступна в режиме 24/7. На следующий день забрать выпущенную карту можно в любом удобном для вас отделении банка или же заказать доставку курьером домой, в офис. Плата за выпуск и годовое обслуживание не взымается. На официальном сайте в личном кабинете или в приложении от «Совкомбанк» «подвязываете карту», следите, когда нужно о тратах, контролируете баланс и время следующего платежа.

Требования к клиенту

Получить карту может человек в возрасте от 18 до 90 лет. Стаж работы на последнем месте должен быть не менее 4 месяцев. Кроме этого, предусмотрено, что должна быть регистрация в регионе присутствия банка или в регионе получения карты. Обязательное условие — подтверждение своих доходов.

Список документов

В случае подачи заявления клиенту вовсе не обязательно знать, кто такой поручитель, поскольку банк не требует участия этого человека в оформлении займа. Но при этом клиент все равно обязан подтвердить свое финансовое положение, подвязав к заявке один из таких документов:

- справка 2-НДФЛ;

- справку о доходах с места работы.

Обратите внимание: банк оставляет за собой право при необходимости потребовать документы, подтверждающие наличие собственности – недвижимость, транспортное средство, а также дополнительный документ, удостоверяющий личность.

Активация карты

Карта активируется в личном кабинете и это можно сделать за очень короткое время. Пользоваться продуктом можно сразу после активации. Учитывайте еще одну особенность — плата за смс-информирование после того, как «подвязали» карту — очень высокая, но она не взымается с клиентов старше 50 лет, если вы активно пользуетесь мобильным банкингом или же за месяц ни разу не пользовались пластиком.

Погашение задолженности по карте

Внести платеж по карте рассрочки можно следующими способами:

- Почта России. Самый долгий способ, деньги переводятся на карту в течение 7 дней.

- Касса финансового учреждения. «Совкомбанк» устанавливает комиссию в размере 100 рублей.

- Платежные терминалы. Быстрый способ зачисления денег, оплата производится без комиссии.

- Межбанковское перечисление денег с карты на карту. Комиссия зависит от тарифов за перевод, которые устанавливают сторонние банки.

После оплаты долга, владельцу карты нужно позвонить в контактный и сообщить оператору, за какую покупку он внес деньги.

Отследить зачисление денег можно в личном кабинете пользователя на сайте «Совкомбанка». Для входа в аккаунт используются логин и пароль, которые выдаются на стадии оформления пластиковой карточки.

Штрафы за просроченный платеж

Использование рассрочки по карточке «Халва» возможно только в том случае, если ее владелец соблюдает условия, и вовремя гасит задолженность. Как только правила нарушаются, на просроченный долг начисляются штрафы и проценты в размере до 36% годовых, а дополнительная ставка на каждый день просрочки составляет 10%. Как только обладатель карты оплачивает долг, банк перестает начислять комиссию.

Где там собственные деньги?

Карта Халва всегда имеет кредитный лимит. Он рассчитывается индивидуально на этапе одобрения в пределах 350 000 рублей. После выпуска на пластике числятся 10 копеек, но в течение 2-3 часов сумма становится более ощутимой.

Помимо заемных средств на карту можно зачислить собственные средства. Это значит, что предусматриваются два счета – «свой» и «чужой». Так, при открытии Халвы с лимитом в 75 000 руб., данная сумма высветится на кредитной «стороне», а в графе с личными сбережениями будет «0 руб.».

Переключаться между счетами и контролировать списания можно через бесплатный онлайн-банк или мобильное приложение. Достаточно войти по номеру телефона и смс-коду в личный кабинет. На стартовой странице отобразятся все суммы и цифры, а в разделе «Настройки» есть специальный «переключатель», с помощью которого клиент выбирает, какими деньгами рассчитываться в магазинах. Если «включить» кредитный лимит, то товары приобретаются в рассрочку, в ином случае – по принципу стандартной дебетовой карты.

Чтобы положить на Халву собственные накопления, необходимо пополнить баланс карты наличными через терминалы банка. Или выполнить перевод со сторонней карточки. Доступны и межбанковские переводы. Главное, следить за реквизитами, так как «свои» деньги имеют отдельный банковский счет.

Программа балльного кэшбэка

Владельцы Халвы становятся участниками программы балльного кэшбэка. Давайте узнаем условия возврата части стоимости покупки.

Возврат средств осуществляется в баллах:

- 1 % с товаров, оплаченных вне сети партнерских магазинов;

- 3 % с товаров, оплаченных в сети партнерских магазинов.

Есть и еще одно ограничение. Баллы начисляются только в том случае, если вы совершили как минимум 3 операции в партнерских магазинах на сумму более 10 000 руб. Одна из таких операций должна быть на сумму от 5 000 руб.

Максимальное количество баллов на счете – 5 000. Баллы конвертируются в рубли: 1 балл = 1 руб. Но снять наличными вы их не сможете. Баллы принимаются в зачет только при безналичной оплате товаров.