Бонус от банка

Содержание:

Лучшие дебетовые карты с процентом на остаток: обзор выгодных предложений

Множество банков предлагает клиентам оформить дебетовый продукт с данным функционалом. Ниже приводим список наиболее выгодных банковских карт с процентом на остаток:

Тинькофф Black предполагает получение 6% годовых на остаток

Важное условие: сумма на балансе не должна превышать 300000 рублей. Так же за отчетный месяц клиент обязан совершить хотя бы одну трату в магазине минимум на 3000 рублей

Если покупок с использованием карты не было, проценты не начисляются. Комиссия за обслуживание составляет 99 рублей и списывается раз в месяц.

MasterCard Platinum от Альфа Банка можно считать одним из самых выгодных предложений. Банк предлагает до 8% остаток личных средств. Правда увеличение ставки происходит постепенною. Изначально процент составляет 5,5%, но растет с каждым месяц при верном использовании карты. Счет является мультивалютным.

Дебетовая «Мультикарта» ВТБ является одним из лучших продуктов 2018 года. Имеет мультивалютный счет и предлагает клиентам не только выгодный кэшбек от покупок, но и прибыль на остаток собственных средств до 6% годовых.

Хоум Кредит предлагает клиентам оформить дебетовый продукт под названием «Польза». Ставка на личные сбережения до 7%. При оплате покупок на сумму более 5000 рублей и остатке от 10000 рублей, комиссия за использование карты не взимается.

Ренесанс Кредит предлагает дебетовую карту с хорошей процентной ставкой, если сумма сбережений будет более 500000 рублей. При этом комиссия за обслуживание отсутствует. Максимальный процент доходности — до 7,25% годовых.

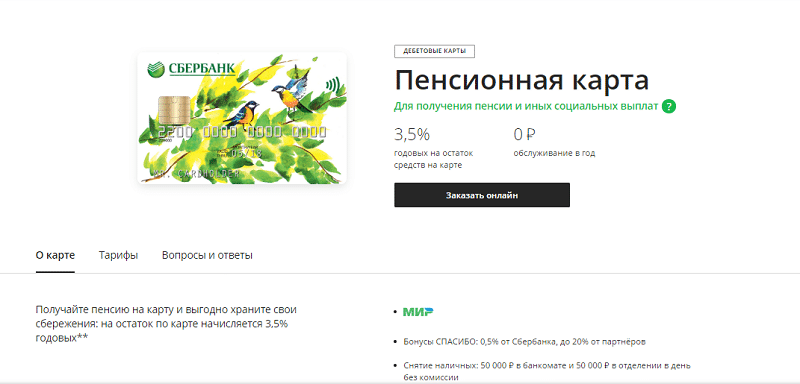

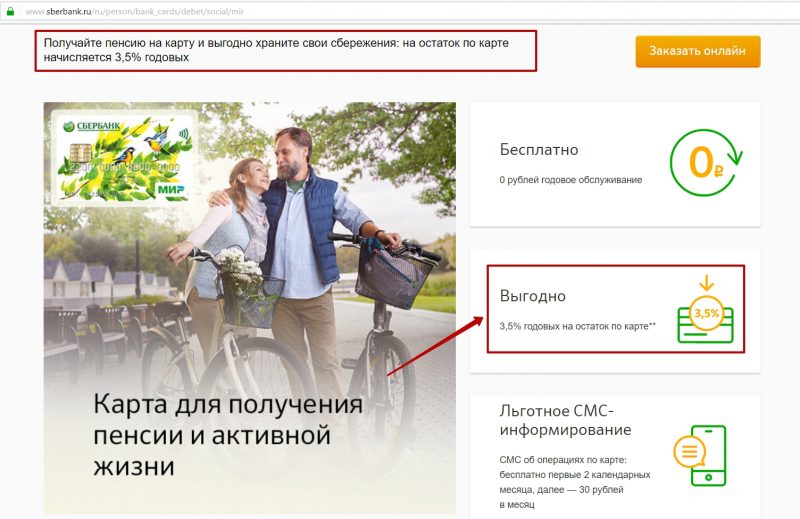

Сбербанк предлагает получать прибыль на личные средства по пенсионной карте Мир в размере 3,5%. Основное условие — на карту должна поступать пенсия. На дебетовый продукт, открытый для зачислений нецелевого характера, данный функционал не распространяется.

Разрекламированная Халва с кредитным лимитом от Совкомбанка предлагает клиентам 6,5% годовых на остаток личных средств. Ставку можно повысить до 7,5%, если выполнять условия и не допускать просрочек по кредиту.

Кукуруза предлагает копить сбережения по ставке от 0,1 до 6% в зависимости от суммы.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Требования клиента к платежному средству

Прежде чем выбирать карточку, надо определиться, зачем она вам нужна, как вы будете ею пользоваться. От ответов на эти вопросы будет зависеть сумма, которую вы готовы тратить на ее месячное содержание.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Основные критерии выбора:

Плата за оформление – в большинстве банков бесплатно.

Стоимость обслуживания. Этот параметр более серьезный. Мало предложений с бесплатным абсолютным обслуживанием. Я говорю абсолютным, это значит, что нет никаких дополнительных требований, при невыполнении которых карта становится платной.

Процент на остаток. Это самый главный параметр, если целью оформления карточки является накопление и сбережение денег.

Получение кэшбэка, если вы планируете совершать платежи с помощью карточки. Читайте наш обзор самых выгодных дебетовых карт с кэшбэком.

СМС-оповещение. Как правило, это платная услуга. В договоре поставьте галочку в нужном месте, если вам она не нужна. В моем случае работник банка, кроме договора, порекомендовала позвонить по горячей линии и еще раз отказаться от СМС-информирования. Разговор был долгий, нам пытались объяснить, что мы совершаем непоправимую ошибку, но услугу отменили.

Платежная система. Visa и MasterCard позволяют использовать платежное средство за границей. МИР – только при определенных условиях.

Дополнительные требования

На них надо обратить самое пристальное внимание. Например:

- когда и при каких условиях заканчивается бесплатное обслуживание;

- сколько денег должно храниться, чтобы был начислен максимальный %;

- условия получения кэшбэка.

Требования определены, теперь можно выбирать предложение, которое максимально будет им отвечать и станет самым выгодным для клиента. В обзор я включила лучшие платежные средства с самым высоким процентом (от 6 %).

Как начисляются проценты на остаток в разных банках

Дополнительные проценты могут начисляться в виде денежной суммы или в бонусном варианте. Обычно, банковские карточки совмещают в себе несколько разновидностей дополнительных начислений. Они привлекают новых клиентов и позволяют экономить средства. Также процентные возвращения части суммы на вклад способствует сохранению средств в банке, а не выведению их из системы. Часто прибавляются не только обязательные начисления, но и кэшбек от покупок. Размер кэшбека определяется не только банками, но и магазинами или сервисами, в которых совершается покупка.

Тинькофф

Стандартная ставка для Тинькофф банка по остаткам на дебетовых счетах составляет от 6 до 7% годовых. Самой популярной среди дебетовых видов, учитывающих остаток средств и начисляющих дивиденды, считается карта Блэк. Можно упомянуть и пластик OneTwoTrip. Остальные предложения от Тинькофф также имеют ряд преимуществ, поскольку позволяют получать кэшбек от сделанных покупок. Например можно заработать на таких сервисах, как:

- Алиэкспресс в виде 7 процентов баллами системы

- eBay и Ламода в виде бонусов

- Авиалинии в виде накопления бонусных миль

- Связной-Клуб начисляет от 5 до 10 процентов

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Сбербанк

В Сбербанке не предусмотрены предложения, которые выплачивают кэшбек или начисляют дополнительную плату на остаток дебета. Для того, чтобы получить проценты, необходимо открывать полноценный дебет без возможности снятия своих денег до закрытия договора. Только социальные пенсионные тарифы получают дополнительные начисления. Доходность по счету рассчитывается из ставки 3,5% годовых, начисляемых ежедневно и выплачиваемых в конце месяца. А вот сумма в размере 3,5% действует даже в той ситуации, когда средства размещаются на счету всего один рабочий день.

Также минимальным кэшбеком от Сбербанка можно считать акцию «Спасибо», по которой клиент имеет право получить возврат в размере 0,5% с покупки. Иногда выдаются бонусы до 50% от количества потраченных средств в определенные дни в магазинах и на предприятиях-партнерах Сбербанка.

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Рокетбанк

Карты с возвращением процентов на дебетовом счете доступны только для жителей Москвы, Екатеринбурга и Санкт-Петербурга, их заказывают и жители других городов, но забрать ее можно только в одном из вышеперечисленных мест. По картам начисляется до 8% годовых на остаток на дебетовом счету.

За участие в банковской системе ежемесячно необходимо уплачивать до 75 рублей, а если количество средств на счету превышает 30 000 рублей, то клиент дополнительно не платит за обслуживание. Кроме того, предусмотрен кэшбек в размере 1,5% от покупок, оплаченных безналом. После накопления 3 тысяч рокетрублей их можно заменить реальными рублями и оплатить полноценную покупку.

Бинбанк

Политика банка изменилась с 1 февраля 2018 года. До этой даты большее количество карт получало дополнительные средства. Но теперь их число с процентами на расчетных счетах сократилось и сохранилось только на картах «AirMiles» (от 2—7%) и «Пенсионная» карта (выплаты составляют 7%). Банк придумал другую систему выплат, а именно с помощью открытия дополнительного накопительного счета с названием «Копилка», куда можно положить часть суммы с основного счета, и получать до 6,5% годовых.

Почта Банк

Тариф и карточка «Сберегательный» от Почта Банка позволяет клиенту накопить существенную сумму по остаткам депозитного вклада. При этом обязательным условием должно быть хранение средств фиксированного количества в течение месяца. Сама процентная ставка зависит от количества сберегаемых средств, а также от тарифа. Максимальный процент – 7% можно заработать на тарифе «Пенсионный» при хранении более 50 тыс. рублей в течение одного месяца. На Базовом предложении начисления составляют от 3 до 5%.

Лидеры рейтинга:

1 место

Карта «Купил-Накопил»

Подробнее

2 место

Карта «UnionPay Gold Солидарность»

Подробнее

3 место

Доходная карта

Подробнее

Банк «Таврический» Банк «Таврический»Лиц. №2304

Карта «Купил-Накопил»

до 6,2 %

Процент на остаток

Бесплатно

Годовое обслуживание

—

Cash Back

Подробнее

Банк «Солидарность (Самара)» Банк «Солидарность (Самара)»Лиц. №554

Карта «UnionPay Gold Солидарность»

до 5 %

Процент на остаток

До 1 188 руб. (за первый год)

Годовое обслуживание

—

Cash Back

Подробнее

Росгосстрах Банк Росгосстрах БанкЛиц. №3073

Доходная карта

до 4,5 %

Процент на остаток

Бесплатно

Годовое обслуживание

—

Cash Back

Подробнее

Газэнергобанк ГазэнергобанкЛиц. №3252

Универсальная карта

до 3,75 %

Процент на остаток

Бесплатно

Годовое обслуживание

до 5 %

Cash Back

Подробнее

Кредит Европа Банк Кредит Европа БанкЛиц. №3311

Карта «Card Plus»

4,4 %

Процент на остаток

499 руб. (со второго года)

Годовое обслуживание

до 5 %

Cash Back

Подробнее

ББР Банк ББР БанкЛиц. №2929

Доходная карта MC STANDARD

до 6 %

Процент на остаток

До 75 руб. в месяц (в первый год)

Обслуживание

—

Cash Back

Подробнее

Примсоцбанк ПримсоцбанкЛиц. №2733

Карта «Премиальная»

до 4,5 %

Процент на остаток

До 149 руб. в месяц (в первый год)

Обслуживание

5 %

Cash Back

Подробнее

Севергазбанк СевергазбанкЛиц. №2816

Карта «#всёмогу»

до 4 %

Процент на остаток

До 1 639 руб. (за первый год)

Годовое обслуживание

до 5 %

Cash Back

Подробнее

Азиатско-Тихоокеанский Банк Азиатско-Тихоокеанский БанкЛиц. №1810

Карта «Мир «Кошелек»»

до 4 %

Процент на остаток

До 150 руб. в месяц (в первый год)

Обслуживание

—

Cash Back

Подробнее

СКБ-Банк СКБ-БанкЛиц. №705

Карта «Универсальная»

до 3,75 %

Процент на остаток

До 130 руб. в месяц (в первый год)

Обслуживание

до 5 %

Cash Back

Подробнее

Экспобанк ЭкспобанкЛиц. №2998

Накопительная карта

3,5 %

Процент на остаток

До 99 руб. в месяц (в первый год)

Обслуживание

1 %

Cash Back

Подробнее

Металлинвестбанк МеталлинвестбанкЛиц. №2440

Карта «Visa Platinum/ MasterCard Gold»

до 3 %

Процент на остаток

190 руб. (за первый год)

Годовое обслуживание

1 %

Cash Back

Подробнее

Сургутнефтегазбанк СургутнефтегазбанкЛиц. №588

Карта «Visa Platinum Тариф Персональный»

до 4 %

Процент на остаток

До 99 руб. в месяц (в первый год)

Обслуживание

до 20 %

Cash Back

Подробнее

Банк «Союз» Банк «Союз»Лиц. №2307

Доходная карта Standard

до 4 %

Процент на остаток

750 руб. (за первый год)

Годовое обслуживание

1 %

Cash Back

Подробнее

СДМ-Банк СДМ-БанкЛиц. №1637

Карта «Классическая»

до 4 %

Процент на остаток

600 — 1 080 руб. (за первый год)

Годовое обслуживание

до 15 %

Cash Back

Подробнее

Челиндбанк ЧелиндбанкЛиц. №485

Карта «Platinum»

3 %

Процент на остаток

Бесплатно

Годовое обслуживание

3 %

Cash Back

Подробнее

Банк «Кубань Кредит» Банк «Кубань Кредит»Лиц. №2518

Карта «Оптимум»

2,25 %

Процент на остаток

До 99 руб. в месяц (в первый год)

Обслуживание

1 %

Cash Back

Подробнее

Банк «Центр-Инвест» Банк «Центр-Инвест»Лиц. №2225

Карта «Универсальная»

2,5 %

Процент на остаток

720 руб. (за первый год)

Годовое обслуживание

до 30 %

Cash Back

Подробнее

АКБ «ФОРА-БАНК» (АО) АКБ «ФОРА-БАНК» (АО)Лиц. №1885

Карта «Все включено Gold»

2 %

Процент на остаток

До 99 руб. в месяц (в первый год)

Обслуживание

до 20 %

Cash Back

Подробнее

Доход на остаток — до 1,25% годовых. Кэш бэк от партнеров — до 20%. Кэш бэк за любую покупку — 1,1%. Скидки до 70% при оплате у партнеров Программы «Фора-Бонус».

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике. Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

МИнБ

Московский индустриальный банк предлагает две программы по обслуживанию дебетовых карточек. Тариф «Карта пенсионера» предусматривает начисление 5% годовых, при условии, что на чету останется свыше 5 тыс. руб. Если остаток на счете в пределах 1000-49999 руб., то клиент получит вознаграждение в 4% годовых. Этот тариф предусматривает возврат денег за покупки в размере 5% от средств, потраченных в аптеках и супермаркетах. При оплате товаров других категорий кэшбек не начисляется.

Второй интересный продукт — карта Фреш, предполагает кэшбек в 5% от средств, потраченных в точках общественного питания, на развлечения (поход в зоопарк, в кино, в театр, в дельфинариум и прочее) или на безналичную оплату такси. На все иные категории затрат на счет владельца счета возвращается 1%. Если на счету у клиента остается более 50001 руб., ему начисляется 5% годовых. И кэшбек, и проценты можно получить при условии, что расходы в расчетном периоде будут составлять от 10 тыс. руб. Обе карточки выпускаются сроком на пять лет, активируются и обслуживаются бесплатно.

Читайте далее:

Как получить дебетовую карту Почта Банк: варианты, условия и проценты

Лучшие предложения по дебетовым картам от разных банков

Лучшие дебетовые карты Сбербанка: какую выбрать и как оформить

Отличие дебетовой карты с начислением процентов на остаток от депозита

Владелец дебетовой карты располагает определенной суммой на ее счету. В течение месяца он может совершать ряд операций и, естественно, расходовать средства. На остаток начисляются проценты, приносящие доход. Многие банки ставят условие: остаток денег в конце месяца должен быть не меньше определенной суммы. При открытии карты необходимо поинтересоваться о таком ограничении. К примеру, если остаток будет меньше указанного в договоре, то проценты не будут начисляться.

Дебетовая карта с начислением процентов на остаток: предложения банков

Банки РФ предлагают разные дебетовые карты. Их может оформить практически каждый совершеннолетний гражданин РФ в отделении или даже на сайте. Конечно же, доходные карты отличаются друг от друга по таким параметрам:

- Вид платежной системы (Visa, MasterCard или др.).

- Тарифы, лимиты.

- Наличие других бонусов (возврат процентов за совершенные покупки в интернете, торговых точках)

- Тип: премиум (голд, платина), стандартные и другие.

- Вид валюты, в которой был открыт счет: евро, доллары или национальная — рубли.

- Сумма процентов, начисляемые на остаток средств.

- Размер минимального остатка.

По сути, дебетовая карта с начислением процентов на остаток — это пластиковая карта, с помощью которой можно рассчитываться, перечислять средства, снимать деньги и совершать другие стандартные операции.

Единственное отличие — это то, что на минимальной остаток средств в конце месяца начисляются проценты. Они являются тем самым дополнительным доходом. Чем больше оставшаяся сумма в конце расчетного периода, тем больше будет и доход держателя. Если особо не расходовать деньги, то сумма начислений будет максимальной.

Таблица 1. Чем отличается дебетовая карта с начислением процентов на остаток от депозита (банковского вклада)

| Депозит | Дебетовая карта с начислением процентов |

|---|---|

| Проценты начисляются в указанные договоре сроки (раз в месяц, в конце года, квартал, с капитализацией или по формуле простых, сложных процентов и т.д.) | Проценты начисляются ежемесячно на остаток средств |

| Держатель вклада не всегда может досрочно или в любой момент снять всю сумму, тело депозита или его проценты. | Владелец имеет постоянный доступ к деньгам и может их использовать в любое время. |

| Сумма вклада, размер процентов оговаривается при подписании депозитного договора. Как правило, изменить их потом уже нельзя. | Размер остатка средств в конце месяца и основной суммы на счету зависит от владельца. Он может тратить и вносить деньги в любой момент, увеличивая или уменьшая вышеуказанные показатели. |

Мой личный список лучших карточек

Тинькофф Кредитные Системы

В этом банке можно оформить платиновую карту MasterCard, процентная ставка на которой достигает 5% на остаток средств до 300 тысяч рублей, 0,5% на остаток до 10 тысяч долларов и евро. Дебетовая карта Tinkoff Black позволяет возвращать кэшбэком примерно 1 – 5%, но иногда возврат достигает и 30% от отплаченной суммы. Как и другие крупные банки, ТКС позволяет свои клиентам производить денежные операции в интернете. Существуют версии личного кабинета для компьютера и для смартфона.

Если вы решите заказать накопительную карту Тинькофф, её выпустят и доставят вам в любую точку на территории России. За обслуживание пластика взимается оплата в размере 99 рублей в месяц при условии наличия на остатке меньше 30 000 р. Если сумма больше, обслуживание бесплатное. Заказать карту ТКС

Альфа Банк

Предоставляет своим клиентам несколько вариантов дебетовых карт. Например, существует версия с кэшбэком, при расчете которой владельцу начисляют 3 балла за каждые 10 рублей. Карта «Перекресток» MasterCard от Альфа банка – это продукт с возможностью бесплатного пополнения с карты другого банка,

а такжебесплатное снятие в любых банкоматах . Так же этот банк вводит для своих клиентов бонусные программы, среди которых ипрограмма накопления миль. Выбрать карту по душе вы можете, перейдя на онлайн заявление по кнопке ниже. Карта с кэшбеком 10% на АЗС

Прежде чем выбрать пластик, проанализируйте соотношение прибыли и затрат на обслуживание этой карты. Возможно, есть смысл оформить себе несколько накопительных карточек в разных банках.

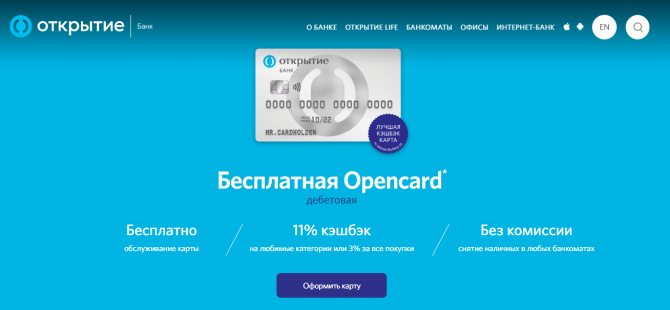

Opencard от банка Открытие

Дебетовая карта Банка Открытие содержит в своем арсенале следующие выгоды:

- Бесплатные снятия наличных абсолютно в любых банкоматах других банков. Лимиты 200 000 рублей/день, 1 000 000 рублей/мес.

- Бесплатные переводы на карты других банков, лимит 20 000/мес без комиссии.

- Переводы по реквизитам до 1 000 000 рублей/ мес. без комиссии.

- Возможность пополнять карту с помощью других карт без комиссии через функцию «Пополнить».

- Подключена система быстрых платежей (СБП): можно перевести по номеру телефона, выбрав привязанный банк.

- Кэшбек до 11% на любимые категории. Если не удается добиться выполнения всех условий, то все равно кэшбек по любимой категории равен 5%. Можно и отказаться от этой опции, в таком случае кэшбек на все обычные покупки возрастает до 3%.

- 5,5% годовых при остатке на накопительном счете свыше 10 000 руб.

- Выпускается не только в рублях, но и в долларах/евро.

- Можно выпустить до 5 дополнительных карт, например, для всех членов семьи.

- В недостатки карты иногда записывают платное оформление, но 500 руб. вернется обратно, если расходы по карте превысят 10 000 руб. Так что даже при небольших расходах по карте она в итоге окажется бесплатной для клиента.

Оформить карту Opencard

Дополнительная информация

Оформить дебетовую карту может каждый желающий в отделении банка. Но гораздо удобнее оставить заявку онлайн. В последнее время многие банки предлагают клиентам самостоятельно выбрать дизайн своих карточек. То есть, вы можете создать индивидуальный внешний вид, нанести на нее любое понравившееся изображение.

Если вы обнаружили, что потеряли карту, её срочно нужно заблокировать. Иногда для этого достаточно позвонить по сервисному номеру телефона или деактивировать карту в личном кабинете онлайн. Не стоит временить и надеяться на то, что вы где-то найдете пропажу. Так же не стоит полагать, что надежный пароль убережет ваши финансы в случае, если пластик украли. Лучше перестраховаться.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Преимущества использования карт с возможностью начисления процентов

Линейка сбербанковских дебетовых карт регулярно обновляется. На начало 2019 года в ней фигурирует 18 предложений. В их числе есть и дебетовые карты Сбербанка с начислением процентов на остаток. Сразу отметим, что таким преимуществом обладает только один платёжный инструмент – пенсионная карта Мир, предназначенная для получения пенсии и иных выплат социального характера. О других её преимуществах мы скажем чуть ниже.

Есть достоинства опции, позволяющей получать дополнительные проценты на остаток. Они заключаются в следующем:

- Увеличение недвижимой социальной суммы каждые 3 месяца. Ранее данной функцией обладали исключительно банковские счета.

- Надёжное хранилище денежных средств.

- Справедливая система расчётов и начислений.

- Так как продукт носит социальный характер, предлагаются выгодные условия выпуска и обслуживания.

Как оформить карту с возможностью начисления процентов

Из всего сказанного выше, можно делать вывод, что получать начисление процентов на карточный остаток могут только обладатели пенсионного пластика. Таковыми могут быть:

- пенсионеры, решившие для себя, что лучшим способом получения пенсионных выплат будет начисление на карточку;

- граждане, которые ежемесячно получают социальные выплаты;

- получатели прочих выплат, перечисляемых ПФР.

Описываемый вид пластика могут оформить только граждане России, которым 18 и более лет, обладающие правом получения пенсии. Чтобы оформить пенсионную карту Сбербанка, нужно обратиться в одну из служб:

- любое отделение СБ;

- Пенсионный Фонд;

- МФЦ.

Требуется предоставление всего двух документов. Это:

- удостоверение личности;

- СНИЛС.

При обращении на месте заполняется заявление. Платёжный инструмент для пенсионеров изготавливается в срок от 5-ти до 14-ти суток.

На какие карты Сбербанка начисляются проценты

Один из крупнейших банков России предоставляет возможность своим клиентам применять при расчетах дебетовые доходные карты с начислением процентов на фактический остаток:

Дебетовые карты Социальная дают возможность производить снятие денежных средств в банкоматах Сбербанка, комиссия по этим операциям не взимается с учетом установленного суточного лимита в размере 50 тыс. руб., но отсутствует возможность производить операции в других банках.

Банк также предоставляет возможность клиентам получать дополнительные пластиковые карты.

По истечении установленного срока использования предоставляется бесплатная замена с выдачей нового экземпляра пластиковой карточки. Рассмотрите инструкции и стоимость перевыпуска карты по другим причинам.

Это интересно: Дебетовая карта Сбербанка Маэстро социальная: изучаем главное

Как происходит начисление процентов

У большинства банков, за исключением Сбербанка, начисление процентов происходит по одинаковым принципам. Они описаны в дополнительных соглашениях к договорам РКО.

Банк определяет среднюю сумму фактически находившихся на счету остатков средств по расчетному периоду. Затем на эту сумму начисляются годовые проценты из расчета количества дней в текущем году. Полученная сумма арифметически округляется до двух нолей после запятой, и выплачивается посредством перечисления на текущий счет клиента.

Клиенты Сбербанка получают уведомление о начислении средств в последний день месяца. А фактическое их поступление на расчетный счет происходит в течение последующих трех дней. Таким образом, при составлении отчетности предприятия-клиенты Сбербанка вынуждены вписывать сумму начисленных на остаток средств в дебетовую задолженность.

Однако отсутствие рисков потери денежных средств и оперативность снятия остатка в случае необходимости позволяет рассматривать данную услугу как достаточно разумный способ получения дополнительной прибыли. Несмотря на обязательность включения полученных средств в облагаемую налогом прибыль, предприятие может получить немалую выгоду при выборе наиболее оптимального предложения отечественных банков.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

- Приказ Минфина РФ от 31.10.2000 N 94н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.