Что такое кэшбэк, как работает и в его чем польза

Содержание:

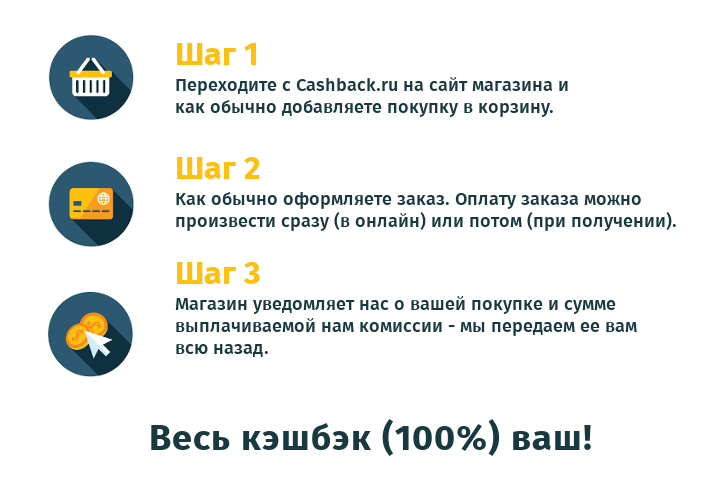

Виды кэшбэк-сервисов и как они работают

Можно различить несколько видов кэшбэк сервисов, которые используются покупателями. Информацию о том, как получить кэшбэк, вы можете именно на сайтах сервисов или в банке перед оформлением карты.

Возврат средств от банка

Клиент оформляет банковскую карту в конкретном банке, который предоставляет услугу кэшбэка. На ней подключаются специальные программы. Чаще всего они позволяют выбрать общую сферу, из которой будут возвращаться деньги.

К примеру, сфера продуктов питания. Все продуктовые магазины, рестораны, сервисы доставок, которые имеют договор с этим банком, будут предоставлять пользователю кэшбэк.

Покупку нужно будет совершать именно с этой картой. Это могут быть личные средства, а могут и кредитные. Во втором случае, возврат, как правило, больше.

Один из ярких примеров это – Letyshops

Особенности работы сервиса заключаются в том, что посредник создает контракт или партнерское соглашение с магазином. Ресурс помогает сделать рекламу и отправить пользователей в определенные магазины, ведь если сайт предоставляет кэшбэк для этого продавца, то почему бы не пойти к ним, а не конкурентам. За это посредник получает процент от покупки.

Любой из этих сервисов используется для того, чтобы покупатель мог получить свои преимущества. В некоторых случаях, есть возможность подключить сразу несколько сервисов кэшбэка, чтобы подключать несколько типов процентов.

Кроме того, многие компании пользуются кэшбэком для того, чтобы делать оптовые покупки. Процент возврата намного меньше, но это помогает сэкономить деньги. В результате, они тоже предоставляют эту услугу, чтобы сделать свою фирму более популярной.

Перед тем, как пользоваться кэшбеком, нужно понимать, что сам магазин не предлагает кэшбэка. Эта услуга по сути не имеет пользы для магазина. Пользователь ведь уже зашел на сайт, поэтому нет необходимости предлагать ему возврат.

Специальные сервисы предлагают пользователям списки магазинов, с которыми сотрудничают. И только когда покупатель переходит по партнерской ссылке, он получает возможность вернуть часть денег. Особенность в том, что их можно будет тратить на любые товары, и не обязательно в этом магазине. Этим кэшбэк отличается от бонусов или скидок.

Как подключить, накопить и использовать кэшбэк от Сбербанка?

1. Для подключения этой программы необходимо завести хотя бы одну сбербанковскую карточку. Затем нужно проделать ряд простых действий в банкомате, в интернет-банке (Сбербанк Онлайн) или отправить смс-сообщение на номер 900 (официальный номер банка). Два последних способа возможны только после подключения услуги «Мобильный банк».

2. Кэшбэк не будет начисляться на все корпоративные карты (выпущенные к счету юр. лица, индивидуального предпринимателя) и на все типы и категории кобрендинговых карт (партнёрских) с логотипом «Аэрофлот-российские авиалинии (Russian Airlines)» и/или с логотипом «МТС» по программам Аэрофлот бонус и МТС бонус.

3. В программе предусмотрено четыре уровня привилегий, каждый из которых предоставляет ряд льгот (программа претерпела существенные изменения с года). В то же время клиент должен подтвердить право остаться на прежнем уровне или перейти на следующий – более выгодный, выполнив условия программы.

Названия уровней следующие:

- «СПАСИБО»;

- «БОЛЬШОЕ СПАСИБО»;

- «ОГРОМНОЕ СПАСИБО»;

- «БОЛЬШЕ, ЧЕМ СПАСИБО».

Картинка ниже показывает, какие льготы клиент получит на каждом уровне, и что для этого нужно сделать, а подробнее с правилами бонусной программы вы можете ознакомиться в её обзоре.

Каждый уровень действует в течение 3 месяцев (1 расчётный период), и за это же время вы должны выполнить условия банка для подтверждения или перехода на следующий уровень лояльности.

Теме не менее для большинства держателей карт (кроме моментальных) условия начисления бонусов по программе лояльности не изменятся (уровень «Большое спасибо» соответствует условиям более ранней программы, действующей до года).

То есть каждому участнику – держателю именной карты, будут начисляться на бонусный счет 0,5% от размера платежа

Если хотите получить до 20% бонусов, то обратите внимание на список партнёров в вашем городе (важно выбрать свой город на сайте программы)

Или чаще обращайте внимание на акции. 4

За какие операции по карте не будут начисляться бонусы? Обычно к таким операциям относятся снятие средств с карточки или переводы (все операции, кроме покупок, за некоторыми исключениями)

4. За какие операции по карте не будут начисляться бонусы? Обычно к таким операциям относятся снятие средств с карточки или переводы (все операции, кроме покупок, за некоторыми исключениями).

Для справки, MCC-код (сокращение от Merchant Category Code – код категории продавца) – это четырехзначный номер, присваиваемый торгово-сервисному предприятию (ТСП) банком-эквайером для классификации ТСП по типу его деятельности. Например, при покупке товара при оплате картой на Алиэкспресс или при оплате за бензин, бонусы БУДУТ начислены.

5. При сумме бонусной операции менее 15 000 руб., бонусы начисляются в течение 5 рабочих дней. Если сумма равна или выше 15 000 руб., то начисление происходит в течение 40 рабочих дней.

6. В случае потери карты участник программы должен обратиться в контактный центр банка в целях блокирования бонусного счёта (во избежание несанкционированного доступа к нему третьих лиц). Автоматического разблокирования не предусмотрено, в том числе после перевыпуска карточки – для этого необходимо заново обратиться в банк.

7. Полученный кэшбэк в виде бонусов можно потратить только у партнёров банка

Обращайте внимание на условия оплаты, они могут сильно отличаться. Достаточно предупредить кассира, что вы хотите расплатиться бонусами

8. Бонусы, начисленные по программе могут и сгореть. Обычная причина сгорания – истёк срок действия, составляющий 36 месяцев, или держатель не пользовался картой в течение 12 месяцев.

Но они могут быть анулированы и на других основаниях.

Плюсы и минусы кэшбэка

Теперь о преимуществах и недостатках такой системы. Хотя первые и достаточно очевидные, но все же давайте их перечислим.

Плюсы

- Экономия денежных средств. На крупных покупках можно сохранить внушительную сумму для семейного бюджета

- Обналичивание. Все сэкономленные деньги можно перевести на свою банковскую карту практически из любого сервиса. И уже с нее обналичивать в любом банкомате

- Простота системы. Все настолько просто, что в этой схеме может разобраться даже ученик младших классов.

- Дополнительный заработок. Кроме прямой экономии денег, можно попробовать подзаработать на кэшбэке или же вообще сделать его основным видом своего заработка.

- Бонусы, акции, купоны. На каждой из выбранных площадок для кэшбэка предусматриваются различного рода дополнительные мероприятия, которые помогают еще больше сэкономить.

Все настолько красиво, что не может быть правдой? Я тоже так подумал, когда впервые познакомился с кэшбэком. И постарался выявить недостатки системы. Вот они.

Минусы

Первый, и самый главный недостаток, это то, что никто в мире еще не стал финансово независимым просто экономя деньги на покупках. Помните историю про сигареты и Феррари?

Мол если ты куришь пачку сигарет в день, то к 40 годам набегает сумма, которой было бы достаточно для покупки этой машины. В мире много людей, которые ни разу в жизни не подносили ко рту сигарету. У меня один вопрос: где их крутые тачки?

Все дело в том, что так это не работает. Чтобы купить машину не делая чего-то, нужно что-то делать). Поняли в чем смысл? Давайте разберемся. Чтобы накопить на автомобиль, нужно каждый раз, когда хотите купить пачку сигарет, просто откладывайте эту денежку в копилку. Тогда действительно к 40 годам Феррари у вас будет.

Вот еще некоторые минусы кэшбэка:

- Не всегда получается вывести деньги на карту. У некоторых сервисов существуют отдельные дни для этой операции. Деньги нужны позарез в понедельник, но возможность их получить площадка предоставляет только в четверг

- У других платформ есть минимальный порог вывода денег. Например, если у вас 500 рублей, а сервис позволяет вывести минимум 1000, то ждать свои сэкономленные деньги придется до следующей покупки.

- Для любителей покупок в “живых” магазинах возможностей для использования кэшбэк значительно меньше, чем для пользователей он-лайн сервисов.

- Различных площадок для кэшбэк развелось столько, что не знаешь кому из них верить. И действительно, случаются случаи мошенничества, если зарегистрироваться на непроверенном ресурсе.

Преимущества и недостатки получения кэшбэка

При использовании кэшбэк-сервиса пользователь получает такие преимущества:

— гарантированно возвращает часть денег от покупки товара;

— скидку на товар зачисляют на счёт практически мгновенно (в случае с банковскими карточками);

— при ежемесячных покупках покупатель экономит тысячи руб. Это существенная скидка для обычного гражданина РФ;

— получение скидки на товар стимулирует покупателей чаще платить карточкой, а не наличкой. В итоге торговый рынок становится более современным и прозрачным.Однако подобные кэшбэк-сайты имеют и некоторые недостатки:

— перечень онлайн-магазинов, которые гарантируют возврат CashBack, часто ограничен. Покупатель часто не имеет конкретной торговой точки рядом;

— подобная услуга является азартным элементом шопинга, что заставляет онлайн-пользователей покупать больше и больше товаров ради скидок;

— банковские карточки с CashBack имеют очень большую стоимость обслуживания за 1 год. В итоге получение бонусов от банковской программы скидок и привилегий становится не выгодным;

— если карточка кредитная, то % по кредиту при включённой опции кэшбэк существенно выше, чем при стандартных условиях обслуживания.

Возможность купить товар, получая при этом небольшую скидку, будоражит умы многих людей. Профессиональные маркетологи знают все о психологии человека и все её слабые и сильные стороны. В итоге они и создали CashBack, чтобы играть на слабых сторонах человека.

В этой статье мы подробно рассказали, как и где можно воспользоваться CashBack. Американское ноу-хау из 1990-х уверенно шагает по Земле, заставляя онлайн-пользователей кэшбэк-сервисов покупать всё больше и больше товаров.

2017 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

Естественно, банки никогда не будут работать себе в убыток. Есть множество причин, по которым банки делают заманчивое предложение для клиентов. Условно позицию кредитных учреждений по кэшбэк можно охарактеризовать как метод «кнута и пряника». Клиента привлекают высоким размером кэшбэка, применяя при этом различные уловки и скрытые условия. В результате реально получаемый возврат будет в несколько раз меньше заявленного.

Выгода банку от кэшбэка нередко оборачивается подвохом для клиента

Обычно большие проценты предлагают партнеры, чтобы привлечь к своей продукции внимание. В этом им помогает кредитное учреждение за вознаграждение

На предлагаемые товары уже наложена большая наценка. Что же получается? Возвращая средства клиенту, магазин фактически ничего не теряет. То же самое касается и банка.

Можно сравнить возможность выдачи карт с функцией возврата с рекламным продвижением услуг. Именно на «халявщиках» банк экономит огромные средства, которые он мог бы потратить на рекламу. Возврат за покупки по безналу ловко заставляет людей оставлять средства на карте, чтобы получать за это кэшбэк. В результате банки сохраняют на своих счетах огромные средства, прокручивая их и получая дополнительную прибыль.

Банк рассчитывает, что клиенты, которых прельстила небольшая выгода от кэшбэк-карт, сделают этот банк своим основным кредитным учреждением. То есть, отнесут собственные средства на счет или возьмут кредит, а еще будут пользоваться дополнительными услугами.

Получается, что банку выгодны все операции, которые клиент будет проводить по картам, не снимая наличные деньги. Поэтому он обещает кэшбэк, который можно снять лишь в конце месяца. В результате банки не только оптимизируют свои расходы по выплате кэшбэка, но и сводят их к нулю, и даже получают прибыль, прокручивая деньги своих клиентов.

Каков размер кэшбэка, от чего он зависит?

Теперь перейдем к самому интересному: каким может быть размер кэшбэка, от чего он зависит. Скажу так: по банковским картам кэшбэк в среднем составляет от 0,5% до 5%, в отдельных случаях — до 10%. В кэшбэк-сервисах он может быть существенно выше: 10-30% и даже более. От чего это зависит?

- От условий партнерства аффилиата с конкретным магазином. Чем больше магазин платит комиссию аффилиату, тем больший размер кэшбэка тот возвращает покупателю.

- От вида приобретаемых товаров/услуг. Чем более дорогие и элитные товары/услуги, тем больше наценка на их стоимость, и тем больше размер кэшбэка.

- От общего оборота. Чем больше совокупный объем покупок в конкретном магазине или по конкретной карте, тем больше зачисляемый размер кэшбэка.

- От условий проводимых акций. Часто бывает, что аффилиаты проводят какие-то акции в целях увеличения количества своих клиентов. И в периоды таких акций размер кэшбэка может быть больше обычного.

Что такое бесплатная дебетовая карта кэшбэк

Дебетовая карта сама по себе не может быть кредитной. Деньгами на ней владелец распоряжается на свое усмотрение. Все больше людей не снимают деньги с карты, а рассчитываются ею на месте или в интернете. Тут все просто: не нужно искать банкоматы и тратить время на обналичивание — достаточно расплатиться безналичным расчетом.

Что такое бесплатная дебетовая карта кэшбэк

Что уж говорить о том, что с каждым днем все больше пользователей рассчитываются дебетовыми картами в интернете. Многие банки выпускают ее совершенно бесплатно, да еще и предлагают услугу доставки курьером, онлайн-оформление. Но это — не самое главное. Теперь дебетовые карты поддерживают услугу кэшбэка — возврата части денег от суммы совершенных покупок.

В переводе «cash back» так и означает — возврат денег. Иногда они действительно возвращаются на счет карты в виде определенной суммы рублей. Но чаще банки предлагают перечислить назад определенный процент от покупок. Если раньше он составлял всего 1-5 %, то сейчас перевалил за 50 %. Есть даже дебетовые карты с cash back в размере 100 %. Если учитывать то, что пластик выпускается бесплатно, то это — невероятно щедрый бонус

Кэшбэк в виде возврата процентов

Если на бесплатную дебетовую карту возвращается определенный процент с совершенных покупок, то его размер обязательно указывается при заключении договора. Это может быть 1-2 %, но если потраченная сумма достаточно большая, то и эти пару процентов будут немалыми.

Пример 1:

У владельца есть бесплатная дебетовая карта кэшбэк, по которой ему возвращается 2 % с каждой покупки. В течение месяца он потратил 100 000 рублей. Значит, в сумме ему было перечислено назад на счет:

100 000 рублей * 0,02 = 2 000 рублей.

Это приятный бонус для тех, кто пользуется такой картой постоянно в течение года. Обязательно нужно узнать, на какие виды покупок/товаров предоставляется cash back.

Кэшбэк с возвращением полной суммы покупок

Настоящим бумом стали бесплатные дебетовые карты со 100 % кэшбэком. Банки готовы перечислить на счет всю потраченную сумму. Самое интересное в этой новости — то, что она является правдой. Подвоха здесь никакого нет. Полный возврат потраченных денег — это и маркетинговый ход, и реальное предложение одновременно. Но, как правило, 100 % возвращается только на определенные виды покупок.

Пример 2.

100 % кэшбэк от банков:

- Возвращается вся сумма оплаченного топлива на АЗС.

- Перечисляются назад все потраченные в McDonald’s деньги.

- Возвращается полная сумма оплаты услуг такси.

Это примеры стопроцентного кэшбэка, которые ранее предлагали и сейчас предлагают банки владельцам бесплатных дебетовых карт.

Кэшбэк в виде бонусов

Не всегда на счет дебетовой карты возвращаются именно рубли. Иногда есть отдельный бонусный счет, куда начисляются бонусы с каждой покупки. Потом их можно потратить на покупки в магазинах, разных заведениях. Часто на сайте банка предоставляется их список.

Пример 3:

Владельцем бесплатной дебетовой карты в магазине-партнере банка было израсходовано 5000 рублей. Разумеется, рассчитывался он картой: онлайн или же в самой торговой точке. Ему на бонусный счет пришло 100 бонусов. В дальнейшем он может их поднакопить и сделать новую покупку в том же магазине, но за счет бонусов.

У всех банков свои бонусные программы, поэтому нужно внимательно изучать ее условия перед оформлением бесплатной дебетовой карты.

Кэшбэк на определенные категории товаров

Еще один вид cash back — это перечисление процентов от покупок определенных товаров. Часть денег будет возвращена только в том случае, если владелец приобрел определённые услуги, товары.

Пример 4:

Банком была оформлена бесплатная дебетовая карта кэшбэк по которой предоставляется только на покупку топлива на АЗС. Держатель приобрел бензина на сумму в 1000 рублей. Ему на счет будет возращен определенный процент этих затрат, к примеру, 30 %. Тогда он получит назад:

1000 рублей * 0,3 = 300 рублей

Иногда список товаров и услуг достаточно большой и не ограничивается одним пунктом. К примеру, часть затрат перечисляется не только за покупку топлива, но и посещение ресторанов, кафе, магазинов одежды и т.д.

Понятие кэшбэка

Для начала следует понять, что значит кэшбэк. Это опция, позволяющая человеку получить определенный процент за потраченные им на покупку денежные средства. Но речь не всегда идет именно о деньгах – кэшбэком вполне могут быть баллы – бонусные начисления, которыми можно рассчитаться в определенных магазинах (например, в интернете).

Итак, кэшбэк – что это такое? Выражаясь простыми словами, это услуга, подразумевающая возврат определенной суммы денег (или бонусных баллов) на карточный или виртуальный счет покупателя.

Она имеет как плюсы, так и минусы, о которых должен знать каждый клиент, чтобы не столкнуться с неприятными «сюрпризами».

Что означает слово «кэшбэк»?

Данный термин пришел к нам с английского языка, и в короткие сроки стал весьма популярным и часто употребляемым. В США и странах Европы этот сервис начал работать гораздо раньше, нежели в России, но сейчас и в нашей стране его знает практически каждый человек.

Итак, что подразумевает, и как переводится слово кэшбэк? Дословно с английского оно звучит, как «наличные обратно», либо «возврат наличных», поскольку кэш, в основном, употреблялось только в отношении наличных денежных средств.

Но постепенно значение слова кэшбэк постепенно становилось объемнее, поскольку современные технологии развиваются просто с сумасшедшей скоростью. И по мере их прогрессирования такой бонус начал становиться безналичным. Хотя, справедливости ради, отметим, что человек, который знает, как работает сервис кэшбэк, и только при условии предоставления банком владельца карты такой услуги, может вывести сэкономленную сумму на виртуальные кошельки. После этого перевести эти средства на карту не составит труда. Но о том, как пользоваться кэшбэком, – дальше.

Все о кэшбэке: что это такое, виды, способы его получения

Представьте: вы совершили покупку в интернете или обычном магазине. Практически сразу вам вернули часть денег назад. Именно это и называют кэшбэком. Покупателю возвращают определенный процент от потраченной им суммы. Он получает назад реальные деньги, а не какие-то бонусы, баллы и прочие накопительные очки.

Понятие «cashback» и схема его получения

С английского «cashback» так и переводится — «возврат денег». Покупателю возмещают часть его затрат. Но он сначала должен оплатить покупку, то есть отдать магазину всю сумму денег. Только потом процент этой суммы возвращается потребителю назад. Это и есть классический вид кэшбэка что это понять теперь легче. Схема его получения выглядит так:

- Выбор товара, услуг.

- Оплата выбранных товаров или услуг.

- Перевод всей суммы денег продавцу.

- Получение кэшбэка, то есть покупателю переводят часть денег обратно. Как правило, покупатель уже знает, какой процент от суммы ему будет возвращен обратно.

Кэшбэк что это, как он работает

Это напоминает ту же скидку, но она предоставляется уже после покупки, а не до. И возврат части потраченных средств происходит после самого факта покупки, то есть перевода денег продавцу. Покупатель перед приобретением знает, что ему начислят определенный процент обратно.

Зачем нужен кэшбэк и нет ли в нем обмана

Так зачем же продавцы отдают часть денег от покупки обратно? Они же могут просто предоставить скидку до оплаты. Дело в том, что кэшбэком можно воспользоваться только после оплаты товаров или услуг, а не до этого. Как только продавец получит деньги, можно рассчитывать на кэшбэк. Получается, что магазин гарантировано получает деньги, нового покупателя и продает товары, услугу. Если бы он предоставлял скидки в самом начале, то не вероятности, что потребитель точно бы осуществил покупку. Возможно бы, он и отказался от этой идеи.

Кэшбэк что это и пример его начисления на одном из сервисов

По сути, обмана в этом не может быть. Все прозрачно:

Выходит, что можно заранее точно рассчитать то, сколько денег будет получено обратно.

Виды кэшбэка

Выше была описана классическая схема начисления кэшбэка: продавец сам переводит покупателю часть потраченной им суммы. Но есть и специальные порталы — сайты, где можно воспользоваться кэшбэком ни в одном, а сразу в нескольких магазинах. К примеру, многие сервисы кэшбэка сотрудничают с сотнями магазинов в России и других странах. На их сайтах анонсируются магазины, в которых есть кэшбэк. Если совершать покупки через такие порталы, то можно воспользоваться cashback для покупок в разных магазинах, а не только в одном.

Теперь возвратом процентов от покупок занимаются даже банки. Но они это делают в другой форме:

- Клиент заказывает карту с кэшбэком.

- В своем личном кабинете он может увидеть и/или выбрать категории товаров, услуг, на которых действует cashback.

- Если покупать эти товары и услуги, то банк будет возвращать часть денег назад на счет.

Иногда предлагается список магазинов-партнеров банка. Именно в них и возможен возврат процентов от суммы заказа.

Пример кэшбэка на банковской карте

Зачем же банкам, магазинам нужно перечислять клиентам часть потраченной суммы обратно? Дело в том, что так они привлекают к себе новых клиентов, покупателей. Любой cashback можно сравнить с:

- Программой лояльностью.

- Скидками, бонусами.

- Маркетинговым ходом, акцией с гарантированными выплатами.

Что такое кэшбэк легче понять, если рассмотреть его основные виды:

Во всех этих случаях важен размер процента и сроки, в которые будут получены деньги. К примеру, сервисы могут ее перечислять не сразу, а в течение нескольких часов или суток.

Карты Сбербанка с кэшбэком

Невозможно активировать кэшбэк на карточках Аэрофлот, которые предназначены для накопления милей. «Спасибо» можно подключить на все кредитки и дебетовые карты, за исключением «Моментальная», которая выдается в любом офисе организации за 10 минут. Наибольшую скидку получают держатели карт «Золотая» и «Платиновая» – эти финансовые продукты дороги в обслуживании, но имеют ряд преимуществ, среди которых начисление бонусных баллов за оплату товаров не у партнеров банка.

Кредитные карты с кэшбэком

|

Тип пластика: |

Начисление «Спасибо» у партнеров: |

Начисление «Спасибо» не у партнеров: |

Кредитный лимит |

Стоимость обслуживания: |

|

Классическая |

до 30% |

не начисляются |

600 тыс. руб. |

бесплатно |

|

Золотая |

600 тыс. руб. |

бесплатно |

||

|

Платиновая |

3 млн. руб. |

2450 руб. (действует 50% скидка) |

||

|

Моментальная |

600 тыс. руб. |

бесплатно |

Дебетовые карты с КБ

|

Тип пластика: |

Начисление «Спасибо» у партнеров: |

Начисление «Спасибо» не у партнеров: |

Обслуживание в 1 год: |

Обслуживание со 2 года: |

|

Классическая |

до 30% |

— |

750 руб. |

450 руб. |

|

Золотая |

до 30% |

до 5% |

3000 руб. |

3000 руб. |

|

Платиновая |

до 30% |

до 10% |

4900 руб. |

4900 руб. |

|

Пенсионная |

до 30% |

0,5% |

бесплатно |

бесплатно |

|

Молодежная |

до 11% |

0,5% |

150 руб. |

150 руб. |

Карты МИР

В настоящее время (2019 год) финансовая организация выпускает дебетовые карты МИР всех типов (Классическая, Молодежная, Золотая, Платиновая). Кредитки компании – это VISA, Maestro или MasterCard. Условия зачисления бонусных баллов и правила участия в программе «Спасибо» для держателей карт МИР – стандартные.

Как выбрать кэшбэк-сервис – 5 полезных советов

Как найти самый удобный и надёжный сервис?

Вам помогут экспертные рекомендации.

Совет 1. Проанализируйте удобство интерфейса

Чем удобнее и комфортнее вам работать на ресурсе, тем чаще вы будете пользоваться возвратными опциями. Портал, на котором каждую функцию приходится искать по 15 минут, вызывает раздражение, даже если и помогает сэкономить.

Совет 2

Обратите внимание на процент возврата. Конечно, хочется получить как можно больше денег обратно на счет, но даже у неслыханной щедрости есть свои пределы

Если в среднем по рынку процент возврата равен 5-6%, а на какой-то площадке вам обещают все 30%, ищите подвох

Конечно, хочется получить как можно больше денег обратно на счет, но даже у неслыханной щедрости есть свои пределы. Если в среднем по рынку процент возврата равен 5-6%, а на какой-то площадке вам обещают все 30%, ищите подвох.

Совет 3. Изучите особенности накопления и вывода кэшбэка

Простой алгоритм начисления средств и удобный вывод – показатели надёжного и полезного ресурса. Если на сайте на выбор 5-10 вариантов вывода наличных, это большой плюс в пользу портала.

Совет 4

Обратите внимание на наличие дополнительных источников заработка. Хорошо, когда есть дополнительные источники дохода – например, реферальные программы, система промокодов для получения ещё большей скидки, программы лояльности для постоянных юзеров системы

Хорошо, когда есть дополнительные источники дохода – например, реферальные программы, система промокодов для получения ещё большей скидки, программы лояльности для постоянных юзеров системы.

Совет 5. Ознакомьтесь с отзывами

О многом говорят отзывы реальных пользователей ресурса. Не читайте сообщения на самом сайте, смотрите на независимых порталах типа Отзовик, Фламп или IRecommended.

Ещё несколько важных показателей: минимальная сумма вывода (если слишком большая, не подойдёт людям, делающим покупки редко), быстродействие техподдержки, количество магазинов в списке партнеров.

Наглядно о кэшбэке в этом видео:

Виды кэшбэка

Помимо того, что кэшбэк применяется в разных сферах деятельности, о чем уже сказано выше, можно выделить следующие виды кэшбэка:

- Денежный кэшбэк (покупателю зачисляются живые деньги, с которыми можно делать что угодно: потратить на покупки или обналичить).

- Бонусный кэшбэк (покупателю зачисляются бонусы, какая-либо внутренняя валюта, которую можно использовать только на определенные цели, например, на покупки в этом же магазине).

- Сочетание первых двух видов кэшбэка (часть средств зачисляется живыми деньгами, а часть — бонусами).

Оформляя банковскую карту с кэшбэком или желая воспользоваться кэшбэк-сервисом, необходимо заранее узнать, какой тип кэшбэка там предусмотрен, чтобы он вас полностью устраивал.

История возникновения системы кэшбэк

Понятие «кэшбэк» означает возврат определенного количества процентов от стоимости товара или услуги (от английского cashback, что означает возврат наличных средств).

Целью появления данной системы послужило расширение клиентской базы и стремление привлечь покупателей, переманивая их у конкурентов. Еще одна цель – повысить доверие к магазину или бренду. Еще 30 лет назад это слово абсолютно не имело отношения к бонусам и скидкам. Тогда уже существовали банковские карты, но обналичивание денег оставалось проблемой. И чтобы получать наличные купюры, покупатели пользовались услугой кэшбэк, то есть они оплачивали стоимость товара с наценкой, которую получали купюрами.

В то время банковские карты оформлялись неохотно и, чтобы увеличить оборот безналичных средств кредитного учреждения, в середине девяностых годов решили возвращать часть потраченных средств обратно на счет клиента. В связи с этим возросла популярность пластиковых карт и самой услуги кэшбэк.

Процент кэшбэка равен 1-10% от стоимости покупки. На сумму перечисления влияют тип магазина, потраченная сумма и категория товара. Согласно опросу пользователей, кэшбэк зарекомендовал себя намного эффективнее сезонных скидок и всевозможных бонусных программ по той причине, что люди могут тратить деньги на свое усмотрение, а не на очередное предложение магазина-партнера.

Что такое кэшбэк на карте

Вообще, кэшбэк можно получать при любом способе оплаты — наличным или безналичным. Однако, сейчас функция возврата денег привязана именно к банковской карте. Вы подключаете свою карту к опции банка «cashback». Подключается она в банке, банкомате, на сайте или в приложении. В результате кэшбэк работает только на конкретной подключенной карте.

Причем, сейчас банками стали выпускаться карты уже с подключенной опцией кэшбэк. Подключают ее как на дебетовые, так и на кредитные карты. При этом у каждого банка на выпускаемую карту идут свои варианты кэшбэка. Это возврат или в рублях, или в баллах (как у сбербанка бонусы спасибо), или мили (как по карте «Аэрофлот» все у того же сбербанка).

Если вы оформляете кредитную карту, то стоит обратить внимание на процентную ставку. Если она очень высока, то такую карту не стоит оформлять

Кроме того, исходя из своих ежемесячных расходов, вы выбираете и варианты кэшбэка. Например, при трате более 25-30 тысяч рублей в месяц идеальным будет кэшбэк с 7-15 %, а абонентская плата по этой программе составит около 500 рублей в месяц.

Кроме того, в тарифе по кэшбэку все товары обычно делятся по категориям. Это позволяет выбирать те категории, где процент возврата выше. Стали появляться карты с уже высоким кэшбэком, но привязанным к конкретным товарам. Например, автокарты, по которым можно расплачиваться и получать высокий возврат только при покупке запчастей, на автозаправках или автомойках. Есть карты, которые предназначены для оплаты ими в кафе и ресторанах, бронировании гостиниц, авиа и ж/д билетов и пр. По этим картам можно приобретать и другие покупки, но процент возврата за эти покупки будет уже гораздо меньше.

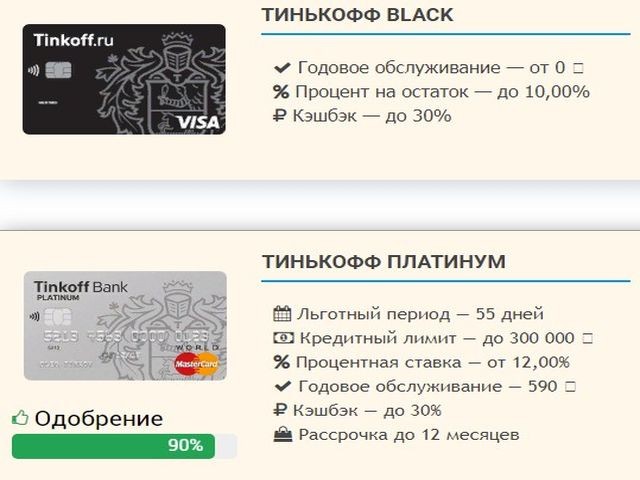

Практически любой банк предоставляет программу возврата средств или кэшбэк. Например, у одного из популярных в последнее время онлайн-банков Тинькофф имеются дебетовая Блэк и кредитная Платинум. Совершая по этим картам какие-либо покупки в выбранных категориях (а их вы выбираете на сайте банка) можно получить 5% возврата, а при оплате в магазинах партнерах и до 30%.

Возврат денег на счёт держателя банковской карты обычно осуществляется стандартным образом – это единый платеж по окончании месяца.

Среди банков условия по кэшбэку совершенно различны. Например, наиболее выгодной является карта ОТП Банка «Можно всё». По ней, в среднем, можно сэкономить от 5 800 рублей в первый год и от 6 тысяч со второго года. Все будет зависеть от того по каким категориям с повышенным кэшбэком вы приобретаете покупки. При этом банком начисляется 1,5% постоянного кэшбэка, а на остаток средств обычно идет от 5 000, но может достигать и до 200 000 рублей.

Большой кэшбэк начисляется по таким продуктам ВТБ банка и Альфа-Банка, как «Мультикарта» и «Альфа-Карта» соответственно. Стандартный кэшбэк составляет у них 1,5% при покупках от 15 000 до 75 000 рублей у ВТБ и от 10 000 до 70 000 рублей у Альфа-Банка. Если же вы являетесь новым клиентом, то вам идет «премиальными» 2% кэшбэка первый месяц у ВТБ и два первых месяца у Альфа-Банка.

Таким образом, вся программа кэшбэка у банков осуществляется следующим образом:

- Вы расплачиваетесь за покупку с карты. Причем, покупка совершается как через интернет, так и в обычном магазине.

- На карту начисляются установленные программой бонусы. Это начисление происходит в конце месяца. Все полученные за этот период бонусы суммируются и приходят на счёт.

Вот так работает кэшбэк по карте.