Стоит ли открывать кредитную карту тинькофф

Содержание:

Преимущества кредитки Тинькофф

Ответ на вопрос «стоит ли брать кредитную карту Тинькофф?» кроется в неоспоримых плюсах предоставляемых услуг:

- быстрое оформление и оперативная доставка;

- льготный период сроком на 55 дней;

- возможность пополнять счёт любым удобным способом;

- отслеживание проводимых операций и остатка с помощью личного кабинета или мобильного приложения;

- доступная большая сумма лимита;

- начисление бонусов за покупки.

Получить кредитку могут люди возрастной категории от 18 до 70 лет без регистрации по месту нахождения банка. Кредитка Тинькофф даёт возможность повысить установленный лимит в случае усиленного пользования пластиком и отсутствия задолженностей по выплатам.

Популярные вопросы по кредитке

Можно ли снимать с кредитки Тинькофф наличные?

Да, можно. Однако есть ряд нюансов. Нужно будет заплатить комиссию за снятие в размере 2.9% от суммы +290 рублей.

Т.е. с 10 тыс. рублей выйдет 580 рублей комиссии, или 5.8% от суммы снятия, это очень много. Кроме того снятие не позволяет пользоваться льготным периодом, проценты нужно будет платить сразу.

Стоит ли открывать кредитную карту Тинькофф?

Однозначно стоит, если нужны деньги или могут понадобиться в будущем. Это всяко лучше, чем брать микрозайм и платить бешеные проценты. Она сможет заменить займы до зарплаты. За счет наличия льготного периода можно брать деньги у банка на короткий срок и отдавать без процентов. Всяко лучше чем 1% в день у МФО.

Какой лимит мне одобрят?

Первоначальный лимит по карте будет небольшой. Все будет зависеть от вашего дохода. Кроме того сейчас банки считаю показатель финансовой нагрузки при выдаче кредита. Чем больше у вас кредитов, тем больше нагрузка. Большая финансовая нагрузка — отказ в карте или минимальный лимит(10 тыс. рублей). Почитать примерный лимит вы сможете на этой странице — калькулятор лимита

Дополнительные возможности кредитной карты Tinkoff Platinum

Помимо уже перечисленных возможностей вроде более длинной рассрочки у партнеров банка Тинькофф и возможности рефинансирования кредита с помощью карты Tinkoff Platinum есть также довольно приятный кэшбек. Правда, начисляется он в виде баллов и может быть потрачен на рестораны или поездки на поездах. Бонусная программа называется «Браво».

Баллы «Браво»

За каждую покупку начисляется кэшбек в виде баллов. За обычные приобретения можно получить только 1% от потраченной суммы. Но за покупки в рамках специальных предложений, активируемых в интернет-банкинге Тинькофф, можно заработать значительно больше кэшбека – от 3 до 30%.

Есть несколько вариантов, как можно использовать баллы «Браво»:

- Обменять на реальные деньги по курсу 1 балл – 1 рубль.

- Потратить на покупку билетов на поезд.

- Расплатиться за счёт в ресторане.

Если активно и правильно тратить деньги (как свои, так и кредитные) по кредитке Тинькофф Платинум, то можно быстро накопить на отпуск или неоднократно сходить в приятный ресторан с хорошей компанией. Либо же не беспокоиться и просто получить возврат в виде денег.

За некоторые операции по карте банк ожидаемо не начисляет кэшбек:

- снятие наличных;

- пополнение карты;

- перевод денег другим людям или на электронные кошельки;

- оплата товаров или услуг не картой, а через Мобильный или интернет-банк (кроме покупок в категориях «Театры», «Кино» и «Концерты»).

При этом кэшбек не начисляется также за совершение операций, относящихся к следующим МСС: 4812, 4813, 4814, 4816, 4829, 4900, 6012, 6050, 6051, 6211, 6529, 6530, 6531, 6532, 6533, 6534, 6536, 6537, 6538, 6540, 7299, 7311, 7372, 7399, 7995, 8999.

Можно оплатить до 100% стоимости товара или услуги за счет баллов. При этом все, что меньше 1 рубля, всегда будет приравнено к 1 баллу. То есть обед в ресторане обошёлся в 999 рублей 1 копейку, то будет списано 1000 баллов.

«Перекресток»

Карта для оплаты покупок в одноименной сети магазинов. Предоставляется на следующих условиях.

- приветственный бонус — 8000 баллов и бесплатная доставка при заказе на сайте компании в первые 3 месяца;

- максимальный лимит — 700 000 руб.;

- беспроцентное использование лимита в течение 55 дней;

- процентный диапазон: 15–29,9% при безналичных операциях и 29,9–39,9% при обналичивании;

- комиссия за обналичивание — 390 рублей для сумм до 100 000 руб., после — 390 руб. и 2%.

- обслуживание — 990 руб. в год.

Есть бонусная программа с возвратом до 9 баллов за каждые потраченные 10 руб. По спецпредложениям можно вернуть до 30% от суммы покупок.

Ошибки пользователей карт

Какие распространенные ошибки не стоит совершать, пользуясь кредиткой?

- Помните о страховке, которую банк автоматически подключает, заставляя клиента каждый месяц платить деньги. Лучше сразу же позвоните в банк и откажитесь от нее.

- Внимательно изучайте ставки. Чем плоха данная ошибка? Часто происходит ситуация, когда клиент снимает наличные средства в банкомате, забывая о повышенной ставки на них.

- Обязательно дождитесь, когда начнется новый льготный период, если хотите пользоваться денежными средствами и не платить при этом проценты.

- Не стоит соглашаться на предложение взять КК, а не кредит наличными. Взяв кредитную карту, придется платить за пользование деньгами, оплачивать страховку и смс-оповещение и т. д.

- Обязательно проверяйте закрытие счета не понравившейся карты. Если была оставлена заявка или написано заявление о расторжении, через пару месяцев проверьте – закрыт ли ваш банковский счет. В противном случае, могут накопиться задолженности за различные услуги.

Пользователи кредитных карт банка Тинькофф отзываются о них неоднозначно. Одних все устраивает, другие же люди, кто заказывал кредитную карту поспешно и не разобрались в деталях ее работы, крайне недовольны и не советуют никому связываться с этой финансовой услугой.

Часто пользователи не обращают внимание на наличие страховки и через некоторое время с удивлением обнаруживают, что снимаются лишние деньги. Чтобы избежать подобных ситуаций, следует отказываться от страховки сразу

Watch this video on YouTube

Watch this video on YouTube

Вы являетесь клиентом банка Tinkoff?

Да

63.95%

Нет

36.05%

Проголосовало: 172

Плюсы кредитной карты Тинькофф Банка

Обобщив эти отзывы, можно сказать, что в целом все хорошо за некоторыми минусами.

Первый плюс: кредитку выдают даже тем, кому все остальные банки отказали. Тинькофф Банк — второй по объему выданных кредитных карт на российском рынке: около восьми миллионов клиентов. Солирует в этом сегменте финансового рынка по-прежнему Сбербанк.

Второй плюс нами уже обозначен: быстрая доставка карты клиенту. Дату, время и место доставки определяете сами. На месте курьер банка сфотографирует на телефон ваш паспорт, который вместе с вашим фото отправит в офис. А вам передаст документы:

- лицензии на осуществления банковской деятельности Тинькофф Банк;

- свидетельство (копия) страхования банка в системе ССВ;

- тарифы и условия обслуживания кредитки;

- анкета — договор в 2-х экземплярах, один из которых остается у вас, второй с вашей «живой» подписью отправится в банк;

- памятка о том, как пополнить счет;

- список организаций — партнеров, где при расчете данной картой вы сможете оформить рассрочку на оплату покупки.

Активацию карты можно провести в тот же день по телефону или через сайт банка.

Третий плюс: кредиткой можно пользоваться за пределами России. При оформлении лимит по карте обозначен в рублях, а вот платить с карты Tinkoff Platinum можно в любой валюте.

Четвертый плюс: по карте можно покупать товары в рассрочку у партнеров банка.

О минусах чуть позже.

Условия пользования кредитной картой — вот то, что должно нас, как клиентов, интересовать в первую очередь.

В Тинькофф они зависят от карты, которую оформил клиент.

Самая популярная из линейки — карта Tinkoff Platinum. О ней поговорим подробно:

- кредитный лимит для каждого держателя карты определяется в зависимости от его доходов. Максимальный — 300 000 рублей. Такую сумму новому клиенту могут установить только при предоставлении справки о доходах. И СНИЛС затребуют. Если вы давно владеете картой, показали себя надежным клиентом, тогда банк сам принимает решение о увеличении вам лимита. По вашему желанию (заявлению) лимит не меняют;

- льготный (грейс) период составляет 55 дней при оплате покупок картой (безналичный расчет). Исчислять период начинаем с даты выдачи кредитки. 30 дней тратим, затем потраченные деньги за месяц в течение 25 дней должны вернуть. За каждый день просрочки начисляется процент. Покупки можно совершать и в эти 25 дней, а возвращать деньги за них банку вы будете уже в следующем месяце;

- при снятии наличных денег с карты банк берет комиссию 2,9% с размера снятых денег плюс 290 рублей, и на взятые наличные с этого момента начнет начисляться процент за каждый день пользования;

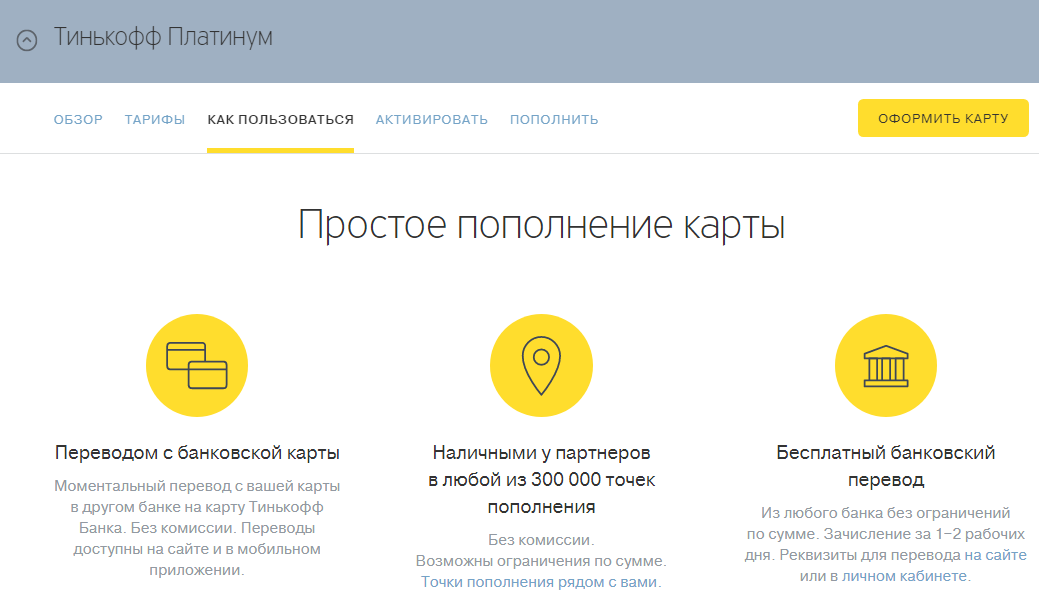

- ежемесячный платеж от 6% до 8% от суммы долга. Пополнение наличными в любой из 300 000 точек пополнений. Список партнеров выдан при получении карты. Пропуск платежа грозит вам штрафом. 590 рублей взимается за первый пропуск, за второй к этим деньгам добавят еще 1% с суммы долга, за третий процент увеличат до 2%. А дальше уже разбираться начнут;

- год обслуживания карты вам обойдется 590 руб.;

- обо всех операциях по вашей картой банк бесплатно проинформирует СМС по телефону. Каждый месяц банк высылает по e-mail счет-выписку за прошедший расчетный период. Там будут указаны и дата платежа, и обязательная сумма к оплате;

- владелец карты подключается к бонусной программе. При покупке с картой в любой торговой точке возвращается 1% от суммы (по акции до 30%). Возвращают не деньгами, а баллами. Обычно за 100 рублей 1 балл, а 1 балл равен 1 рублю. Баллы за месяц (не более 6000, при акции 12 тысяч) тратить можно в следующем месяце. Алгоритм действия бонусной программы можно подробно прочитать на официальном сайте банка;

- процентная ставка при пропуске льготного периода от 12 до 29,9 процентов на долг по безналичному расчету. При снятии наличных процент начинает капать сразу и каждый день из расчета 30%—49,9% годовых.

Остальные карты носят индивидуальный характер и подойдут не каждому:

Кредитная карта Тинькофф Платинум: достоинства и недостатки

Сам банк заявляет о карте Тинькофф Платинум как о продукте с очень выгодными условиями. Получить её можно, предоставив паспортные данные. Лимит кредитных средств и процентная ставка рассчитываются индивидуально. Максимальная сумма займа по карте составляет 300 тысяч рублей. Проценты за использование займа варьируются от 15 до 49,9% в зависимости о того, оплачивает клиент товар безналично или снимает средства.

Несмотря на заявленные условия кредитной карты Тинькофф Платинум, мнения клиентов разделились. Изучив отзывы о кредитке за 2019-2020 год, можно определить плюсы и минусы финансового инструмента.

Преимущества

- Быстрота получения. Забрать готовую карту возможно уже в день подачи заявки.

- Бесплатное оформление «пластика».

- У владельцев карт Платинум есть дополнительные преимущества. Клиент может получить бонус или скидку в магазинах-партнёрах банка.

- Возможность получения пластика не выходя из дома. Сотрудник банка доставляет карту по указанному адресу.

- Бесплатное информирование по СМС.

- Выполнять операции можно через мобильное приложение, а также интернет-банкинг.

- В отделениях связи можно пополнить баланс без процентов.

- Клиентам насчитывается кешбэк от покупок. Размер варьируется от 1 до 30% и зависит от предложений компаний-партнёров.

- Высокий процент положительных ответов на обращение.

- Минимальный набор документов для получения кредитки.

- Размер платежа по кредиту для каждого месяца равен 6–8% от суммы.

- Заёмные средства можно использовать для закрытия кредита в другой финансовой организации с перенесением даты платежа на 3 месяца.

- Размер кредитных средств может достигать до 300 тысяч рублей.

- Вернуть деньги без процентов за использование можно на протяжении 55 дней.

Недостатки

- Сотрудники call-центра постоянно контролируют платёжеспособность даже клиентов, которые вносят платежи в срок. Часто звонят родственникам, работодателю и т.д.

- При первом обращении можно получить карту с маленьким лимитом.

- Большие штрафы за просрочки.

- Стоимость обслуживания составляет 590 рублей в год и не зависит от того, как часто картой пользуются.

- Кредитные ставки на снятие и на безналичную оплату больше, чем у некоторых других банков.

Кредитная карта Тинькофф: беспроцентный кредит или жизнь в долг

Современные кредитки, в том числе карты банка Тинькофф, становятся реальной альтернативой традиционным потребительским кредитам. Банки выпускают кредитные карты (КК) миллионами, что свидетельствует о возрастающем спросе на этот продукт. Почему же кредитки так популярны?

Это значит, каждый клиент вправе пользоваться банковскими активами и не платить за это ни рубля.

Но при одном условии: если он возвращает долг в течение льготного срока. Этот срок варьируется от 30 до 100 дней для различных банковских продуктов.

Если клиент не успел до определённой даты расплатиться по задолженности полностью, начинают капать проценты. А по карте они выше, чем по потребительским займам наличными.

Кредитные карты Тинькофф Банка обладают всеми плюсами современных кредиток. И имеют множество дополнительных преимуществ, таких как оплата бесконтактным способом и кэшбэки до 30% в партнёрских магазинах.

У этого банка десятки разновидностей кредиток для разных категорий пользователей – путешественников, геймеров, любителей интернет-покупок и т.д.

Перечислю главные достоинства КК от Тинькофф:

- наличие льготного периода – никаких процентов за использование банковских активов в течение 55 дней;

- удобство расчётов – есть карты, расчет по которым выполняется одним касанием и даже без контакта;

- кредитная сумма возобновляемая – истратил лимит, внёс платёж, пользуйся деньгами банка снова;

- быстрое оформление и получение – в сравнении с традиционными займами;

- удобны в путешествиях – это безопаснее, чем носить с собой наличку.

Но пользоваться преимуществами кредиток нужно грамотно. Карты – инструмент с узкой специализацией.

Не стоит рассчитываться кредитными (читай – чужими) деньгами везде, где вам хочется. Иначе взвалите на себя непосильную финансовую нагрузку. Даже беспроцентный кредит всё равно нужно возвращать.

Думаете, почему банки так щедры, что дают клиентам шанс не платить проценты по кредиту целых 50-60 дней? Потому что пользоваться своими привилегиями умеют далеко не все заёмщики.

Огромное количество заемщиков платит проценты – либо не умеют грамотно соотносить свои траты с доходами, либо неправильно рассчитывают грейс-период.

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Кредитка Тинькофф станет вашим надежным помощником, если вы обладаете хотя бы азами финансовой грамотности

Занимать деньги у банка на повседневные траты – неправильно. Если вам постоянно не хватает средств, значит вы принимаете неправильные финансовые решения или тратите больше, чем получаете. Всё время занимать у банка – верный способ оказаться в долговом тупике.

Запомните главные правила пользования кредиткой:

- старайтесь гасить задолженность в течение льготного срока;

- не тратьте деньги банка, если не уверены, что в ближайшие 2-4 недели погасите долг;

- не снимайте с карты наличные – на такие операции грейс-период не распространяется (за редким исключением);

- пользуйтесь бонусам, акциями, предложениями от партнёрских компаний банка;

- погашайте долг без комиссии – теми способами, которые рекомендует банк;

- не забывайте платить за обслуживание и дополнительные услуги, если таковые есть.

Финансово грамотные люди НЕ платят процентов по кредитке, но и не пользуются картой без весомой причины.

Запомните: этот продукт нужен лишь в ситуации, когда нужно ликвидировать временный разрыв между покупкой и поступлением денег в бюджет. Всё. В остальных случаях удобнее дебетовая карта.

Насколько выгодны условия банка Тинькофф?

Преимущества кредитных карт Тинькофф:

быстрая регистрация, не выходя из дома;

- Клиенты, пользующиеся кредитной картой Тинькофф, пишут в своих отзывах, что карту принимают во всех магазинах, деньги можно снять в кассах и банкоматах партнеров организации (а их более 300);

- Пополнение карты бесплатное.

- Дополнительным преимуществом является возможность заказа дополнительных карт, привязанных к счету и имеющих льготные тарифы на обслуживание.

Основными отличиями кредитной карты Тинькофф Platinum Bank от аналогов банковского сектора являются:

Бонусные системы лояльности для различных типов карт;

- ежемесячные отчеты можно получить в электронном или бумажном виде;

- наличие алгоритма для всего спектра онлайн-сервисов;

- не нужно предъявлять поручителей при оформлении кредитной карты.

- Рейтинг и рейтинг Тинькофф Банка на сайте Banku.ru

Расходы на страховую защиту

Кто брал кредитную карту Тинькофф, может убедиться на личном опыте, что, помимо фиксированного процента, со счёта ежемесячно снимаются дополнительные суммы. Скрытые расходы – ещё один неприятный момент, о котором пользователь узнаёт после получения кредитки. Выплата страховки – обязательная статья расходов, от которой отказаться просто невозможно. Ежемесячные выплаты абсолютно несущественны – 0,89%, но вся ставка за год будет более чем ощутимой, что составит 10,68%.

Янина, 26.02.2019, 09:58: Взяла карту с лимитом 95 тысяч, потратила всё до копейки. За два месяца внесла оплату в 5800 и 11600 рублей. Деньги не снимала и не переводила, в магазине кредиткой не рассчитывалась. Сегодня остаток на счёте составляет 16000. Получается, 10 тысяч ушло на проценты и комиссии банка. 10 тысяч! (что-то тут не так с арифметикой).

Из отзывов пользователей видно, что списание за страховку происходит с кредитного лимита, который нужно обнулить, дабы избежать начисления процентов.

Условия выдачи карты Тинькофф

Банк при выдаче своего кредитного продукта предъявляет к заемщику минимум требований, чем и прельщает пользователей:

- Возраст клиента составляет от 18 до 65 лет. На практике «молодым» заемщикам получить кредитные средства легче, чем пенсионерам.

- Обязательное гражданство РФ и наличие постоянной регистрации с отметкой в паспорте.

- Заявку на карту можно подать в любом регионе, воспользовавшись онлайн-формой на официальном сайте.

После оформления заявки, вас уведомят о решение банка. Происходит это обычно в день обращения, иногда на следующие сутки. Доставка карт осуществляется во все регионы страны.

Дебетовая карта Тинькофф – особенности, возможности, преимущества

Видел недавно двух молодых людей у банкомата. Один достал карту с намерением вставить её в аппарат и снять деньги, а другой спросил: а у тебя какая карта – дебетовая или кредитная? Тот ему отвечает: а фиг его знает, какая – знаю только, что Тинькофф, мне родители оформили и подарили. И невозмутимо продолжил выполнять транзакцию.

Родительскими деньгами можно, конечно, распоряжаться без особых ограничений (в разумных пределах), но даже в такой ситуации полезно знать, каким именно банковским продуктом вы пользуетесь.

Самая популярная разновидность пластика от банка Тинькофф – дебетовая карта. Некоторые по привычке называют любые карты «кредитками», не подозревая, что между этими продуктами существует принципиальная разница.

Перечислю основные отличия дебетовки от кредитки:

- на ДК хранятся ваши личные деньги, на КК – заёмные;

- дебетовые карты получить проще;

- плата за обслуживание дебетовых карт на порядок дешевле;

- с ДК нельзя снять больше средств, чем есть на счету, если нет услуги овердрафта;

- за пользование деньгами на КК пользователь платит проценты (за исключением грейс-периода);

- на КК есть лимит, на ДК имеете право держать, сколько хотите;

- за снятие наличных с дебетовки проценты не начисляются*, с КК всё наоборот – начисляются, за исключением специальных карт.

* — может взиматься комиссия за снятие наличных не в «родных» банкоматах, либо за снятие суммы больше/меньше определенного лимита. В любом случае, читайте актуальные тарифы банка и условия обслуживания.

Зачем вообще нужны разные карты? Не проще ли пользоваться одной? Нет, не проще – у ДК и КК разные задачи и функции. Дебетовка – это ваш электронный кошелёк, с него удобно снимать наличку и хранить на нём свои сбережения.

Дебетовые карты более безопасны с финансовой точки зрения – с ними вы не залезете в долги и никакие действия не повлияют на вашу кредитную историю. Зато кредитные карты более перспективны в плане потребительских возможностей.

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

ДК – самый популярный вид пластиковых карт от банка Тинькофф:

- на них работодатели перечисляют сотрудникам зарплату;

- пенсионерам начисляется пенсия;

- с них снимают наличные в любых банкоматах;

- ей расплачиваются в гипермаркетах, в магазинах и везде где есть терминалы безналичной оплаты;

- с неё оплачивают заказы в интернете и коммунальные счета;

- переводят деньги на другие карты;

- на этой карте удобно хранить и копить деньги.

Преимущества дебетовых карт Тинькофф:

- Проценты — почти все дебетовые карты от Тинькофф имеют депозитные функции – то есть на остаток по ним начисляются проценты. Небольшие, но всё-таки капают.

- CashBack — ежемесячно банк возвращает вам 1-5% от суммы, израсходованной на безналичную оплату товаров и услуг.

- Овердрафт — некоторые продукты включают такую функцию, когда клиент имеет право снять со счёта больше, чем там лежит. Такая процедура не безвозмездная – пользователь платит за использование банковских активов проценты.

- Интернет-банк — он у Тинькофф-банка просто отличный, занимал 1 место много лет подряд среди подобных удаленных банковских сервисов. Также очень достойное мобильное приложение для смартфонов.

- Технология MasterCard Contactless (PayPass) — экономит ваше время при покупках в торговых сетях. Расплачивайтесь картой, просто приблизив ее к платежному терминалу.

Аналоги в других банках

| Критерий | Тинькофф Платинум | Карта Альфа банка 100 дней без % | Карта Сбербанка |

|---|---|---|---|

| Максимальный лимит, рублей | 30 0000 | 50 0000 | 300 000 |

| Льготный период, дней | 55 | 100 | 50 |

| Процентная ставка, годовых | 12,0%-индивидуально | 11,99%-индивидуально | 23,9% — 27,9% -индивидуально |

| Кэшбек | от 1% до 30% | Нет | 0,5% до 20% |

| Размер минимального платежа | 6-8% в мес | 5% в мес | 5% в мес |

| Годовое обслуживание, рублей | 590 | 590 | До 750 рублей, но со второго года |

| Рефинансирование другого кредита | Да | Да | Да |

| Перечень документов для получения кредита | Паспорт | Паспорт, СНИЛС, ИНН на выбор, 2-НДФЛ по треб. | Паспорт |

| Снятие наличных | 2,9%+290₱ | 0₱ до 50000 | 3% + 390 рублей |

| Доставка карты | В любую точку | В крупные города | В крупные города |

| СМС-информирование | 59 р. в мес | 59 р. в мес | 59 р. в мес |

| Ссылка на сайт для оформления кредитной карты |

Удобно, когда много банкоматов, это один из важных плюсов Сбербанка.

Watch this video on YouTube

Watch this video on YouTube

Подведём итоги

Как средство в ситуациях, когда срочно нужны деньги, такой финансовый инструмент очень выручает. Оформление обычного займа займёт больше времени. Условия пользования для безналичной оплаты имеют, действительно, больше выгод. Чтобы понять, стоит ли оформлять кредитную карту Тинькофф Платинум, нужно изучить все особенности. Иногда банк предлагает дополнительные выгодные предложения, например, кешбэк или начисление процентов на остаток. Если вы являетесь клиентом компании-партнёра банка, такой «пластик» пригодится. Человек, который подойдёт к вопросу погашения ответственно, может пользоваться без плохих последствий.

К итогам

Однозначного ответа, оформлять ли карту Тинькофф, не существует. Всё зависит от конкретной ситуации.

Многие пользователи всё же отмечают работу банка как удовлетворительную, и согласны с его кредитными условиями

Но все как один обращают внимание на важность досконально изучить свой кредитный план и своевременно вносить оплату задолженности. Если подходить к делу со знанием, умом и ответственностью, многих проблем можно избежать. Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми

Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми.

С недавних пор активно работает отделение Тинькофф в Крыму. Держателей Тинькофф Банка всё же привлекают лояльные бонусные программы и беспроцентный грейс-период. Остаётся надеяться, что отзывы о банковском предприятии помогут пользователю в принятии правильного решения.

https://youtube.com/watch?v=0W8TO5v_o5Q

Программа «Платинум»

| Кредитный лимит | до 300 тыс. руб. |

| Льготный период | 120 дней |

| Ежемесячный платёж | Устанавливается индивидуально, примерно 6–8% от общей задолженности |

| Условия пополнения | Без комиссии |

| Кредитная ставка | Процент по кредиту (безнал) – 12–29,9%, обналичивание – 30–49,9% |

| Комиссия обналичивания | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы, дополнительные предложения | Бонусное предложение «Кешбэк» – 1%, специальное предложение от банков-партнёров – 30% |

Программа All Airlines

| Лимит | 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | По безналичному расчёту – 15–29,9%, за использование наличных – 29,9–39,9% |

| Комиссия | 390 руб., при условии обналичивания суммы свыше 100 тыс. + 2% от суммы |

| Обслуживание | 1890 руб. + обязательная плата за СМС-оповещения 59 руб. в месяц |

| Специальные программы | Бонус «Кешбэк» – 2%. В случае брони отеля или автотранспорта – 10% возврата. На покупке авиабилета в среднем экономится 5%, за покупки поступает начисление в сумме 2%. |

Программа All Games

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Процент по кредиту (безнал) – 390 руб. |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. в год |

| Специальные программы | Бонусное предложение «Кешбэк» – 1% |

Программа Drive

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% (безнал) и 29,9–39,9% (наличные) |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. |

| Специальные программы | Бонусное предложение «Кешбэк» за покупки на АЗС – 10%, за покупки в партнёрских организациях – до 15%, за оплату автоуслуг – 5%. |

Программа «Нашествие»

| Лимит | до 300 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 12–29,9% |

| Комиссия | Обналичивание за 2,9% + 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы | Накопление баллов до 30% от потраченной суммы, которые можно компенсировать в категории «Рестораны» или «Ж/Д билеты» |

Тарифный план «Перекрёсток»

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% на безналичные транзакции, 29,9–39,9 за обналичивание |

| Комиссия | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |

| Специальные программы | Возврат до 9 баллов за каждые 10 рублей, 30% кешбэка на специальные предложения. |

Программа «Азбука Вкуса»

| Лимит | до 300 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовая ставка – 15–29,9% |

| Комиссия | 290 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 590 руб. |

| Специальные программы | Накопленными баллами можно расплачиваться за покупку по курсу 100:1. |

Программа WWF

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Условия пополнения | Без комиссии |

| Процентная ставка | Годовая ставка – 15–29,9% |

| Комиссия за обналичивание | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |