Кредитная карта возможностей втб

Содержание:

Кредитная карта возможностей ВТБ – условия и преимущества

Начнем с плюсов. Из заявленных преимуществ кредитки можно назвать:

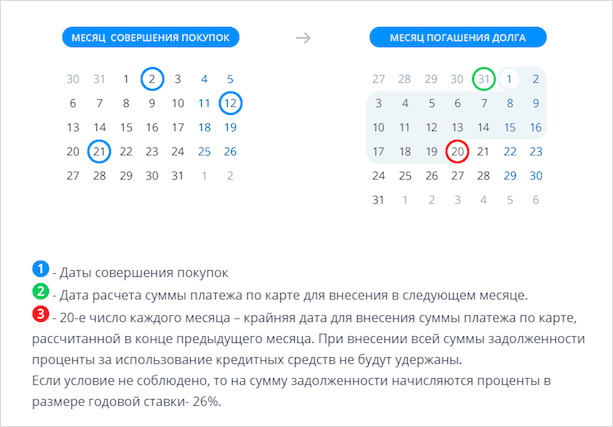

Долгий льготный период, достигающий 110 дней. Нужно отдать должное банку за понятную схему его действия. На покупки дается 90 дней и 20 дней на возврат. Отсчет происходит с первого 1-го числа месяца, в котором вы начали покупать товары. Карта возможностей в плане даты окончания грейс-периода превосходит «Мультикарту», поскольку вы заранее знаете, когда нужно внести платеж. Дата всегда припадает на 20 число 4-го месяца. Таким образом, не придется отсчитывать дни от совершения первой покупки.

Нет комиссии за снятие денег посредством банкоматов.

Бесплатное обслуживание без всяких условий, независимо от оборота Карты возможностей.

Низкая ставка – от 11,6% (вообще, она выше, но в первом месяце вам делают скидку на 3 п.п. от базового значения). Чтобы в дальнейшем иметь эту привилегию, необходимо тратить на покупки 5 000 рублей и более

Обратите внимание, что такая льгота распространяется и на транзакции по переводам, снятию наличных.

Большой кредитный лимит – до 1000000 рублей.

Возможность получения бонусов за счет кэшбэка в размере 1,5% за каждые потраченные на покупки 100 рублей. При базовом пакете услуг можно с бонусов получить максимум 75 000 рублей в год

Дополнительно партнеры банка в рамках программы лояльности «Мультибонус» возвращают до 15%.

Минимальный платеж, не превышающий 3% от суммы образовавшегося долга.

Возможность использования собственных средств и бесплатного их обналичивания в пунктах выдачи и банкоматах ВТБ.

Срок пользования кредитным лимитом – 36 мес.

Моментальное озвучивание решения.

Возможность получения кредитной карты при наличии других кредиток.

Оплата коммунальных услуг, мобильной и междугородней связи, онлайн-телевидения, интернет-провайдеров, штрафов, налогов через ВТБ-Онлайн без взимания комиссионного сбора.

Сначала кредитная Карта возможностей кажется лучше «Мультикарты». Но если внимательно изучить тарифы, она не будет казаться столь привлекательной.

Классификация.

В реальности карта стала чудесной альтернативой привычному кредитному займу. Данная услуга предлагается многими кредиторами. И обозначенная кредитная организация кредитную карту предлагает по одним из лучших правил. Кредитная карта поможет вам расплачиваться за приобретения, обналичивать деньги, а также применять дополнительный сервис. Об этом более развёрнуто мы поговорим ниже.

Условия обретения кредитной карты:она разрешается к получению для тех заёмщиков, которые непрерывно трудоустроены и имеют хорошую кредитную репутацию. Можно заказать моментум, классик и голд пластик.

Какие условия использования у пластика? Условия созданы для наибольшего удобства потребителей. Именно для них была сделана функция отслеживания остатка на счёте и задолженности. Для этого кредитное учреждение внедрило опцию извещений с участием сообщений. Условия использования кредитной карты можно узнать на интернет площадке кредитора. Там доходчиво предложены все необходимые данные.

Многих интересует способ обретения карты. Для этого следует прийти в филиал компании. Более развёрнуто о том, как обрести кредитную карту, мы с вами поговорим ниже. А сейчас следует отметить, процедура обретения занимает около четырнадцати дней. Однако, следует отметить, что кредитные карты обозначенного кредитора выдаются в промежутки времени, предложенные для каждого региона. Вносить средства на пластик можно не только в филиалах компании, но и посредством терминалов или банка онлайн. При отсутствующем вовремя обязательном платеже, накладывается штраф, размер которого обозначено в подписанном договоре. Данный период обычно рассчитывается с того самого дня, когда была совершена покупка. Следует отметить, что получить кредитную карту обозначенного кредитора можно с тем числом опций, которые вам необходимы. Именно с видом на них будут формироваться условия ежегодного сопровождения. Теперь наступил момент, ознакомить вас с тем, каких типов бывают кредитные карты у обозначенного кредитора. Приступим к ознакомлению.

Кредитная карта от обозначенного кредитора может быть одного из нижеприведённых видов.Это стандарт,голд и платинум карта. Какая из обозначенных карт наиболее приемлема? Наверное, для этой задачи просто не может быть однозначного решения. Изюминка в том, что все они отличаются. Следует отметить, что карточка от этого кредитора различается в преимуществе своим пределом. Таким образом, мы имеем следующие цифры:

- Стандарт. Предел до 299ООО рублей. Процент от 28%

- Голд. Предел до 750000рублей. Процент от 26%

- Платинум. Предел до 10000000рублей. Процент от 22%

Бонусные программы и спецпредложения

Кроме того, что кредитная карта ВТБ24 многофункциональная, она ещё отличается массой различных бонусов. Это скидки, баллы с покупок и сниженные процентные ставки. Если говорить о программе «Кэшбэк», то условия пользования предусматривают несколько интересных спецпредложений. Ниже представлены наиболее выгодные из них:

- «Путешествия» — в данном случае клиент активно пользуется картой, приобретает товары или оплачивает ей услуги и копит баллы (мили). Зачисление накоплений на счёт ВТБ производится через 1 месяц после совершения покупок, а потратить мили можно на авиа или ЖД билеты, а также на бронь гостиницы во время путешествия.

- «Коллекция» — накопленные бонусы возможно обменять на товары, представленные в каталоге «Коллекция». Их начисление производится за оплату услуг и товаров в магазинах-партнёрах. На личном бонусном счёте баллы отображаются через 21 день, после чего их можно тратить по своему усмотрению.

Ещё одно выгодное предложение, которое подразумевают условия пользования — понижение процентной ставки. Скидка зависит от того, насколько активно держатель карты пользуется заёмными средствами.

Пример расчёта бонусов: Если покупка товаров при помощи кредитного лимита составила от 5 до 15 тыс. руб/мес., процент снижается на 0,5%. При сумме свыше 75 тыс. руб/мес. ставка будет ниже на 1%. Истратив за месяц свыше 75 тыс. руб., клиент получает возможность использования займа со скидкой 3% от установленной процентной ставки.

Уникальная опция выбора ежемесячных бонусных опций

Для пользователей кредитной мультикарты предусмотрена уникальная опция бонусов. В качестве бонуса держатели могут выбрать один из шести вариантов. К одной мультикарте можно подключить только одну опцию. Клиенты могут выбрать их в зависимости от собственных потребностей.

- Опция «Путешествия» позволяет владельцам карт получать на карту бонусы, которые называются милями — их можно поменять на то, что пригодится в путешествиях. Это могут быть билеты для поездок, с помощью миль возможно бронировать гостиничные номера и автомобили.

- «Коллекция» — опция, с помощью которой можно накопить бонусы для обмена на различные товары.

- «Авто» поможет заплатить за парковки и горючее.

- «Рестораны» — бонусы для оплаты билетов на культурные развлечения.

Используя кредитную мультикарту, можно без проблем менять или отключать опции. Это допускается сделать раз в месяц, услуга бесплатная. Клиенты могут обратиться с этим вопросом непосредственно в банк или решить проблему при помощи кол-центра.

Условия пользования

Расчет кредитного лимита

Величина кредитного лимита рассчитывается банком в индивидуальном порядке. Но заемщик может повлиять на решение банка.

Если вы рассчитываете на лимит в размере до 100 тыс. рублей, то вам достаточно предоставить в банк паспорт гражданина РФ и один документ на выбор (загранпаспорт или свидетельство о регистрации автомобиля).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если вы хотите оформить сумму кредитных денег более 100 тыс. рублей, то обязаны подтвердить свой доход одним из следующих способов:

- справка по форме банка или 2-НДФЛ,

- выписка с личного банковского счета,

- справка с места работы.

Условия бесплатного обслуживания

Заявленная комиссия в 0 руб. за пользование карточкой доступна, только если будет соблюдено одно из условий:

- Сумма оплаты покупок по карте в месяц превышает 15 тыс. рублей.

- Минимальный остаток на счете – 15 тыс. рублей.

- Регулярное поступление пенсии.

- Поступления зарплаты или других выплат от юридического лица не менее 15 тыс. рублей в месяц.

Если не соблюдается ни одно из условий, то обслуживание за месяц составит 249 руб.

Беспроцентный период

Со льготным периодом, в течение которого вы можете пользоваться кредитными ресурсами и не платить за это банку, тоже не все просто. Он составляет 50 дней. При этом является нечестным. Что такое честный и нечестный льготный период, я писала в статье о грамотном пользовании кредиткой.

Банк требует полного погашения кредита до 20 числа следующего месяца. Если вы вносите только минимальный платеж, то вам не возобновляется беспроцентный период, и начинают начисляться проценты на сумму долга. Вот как это выглядит.

Активация кредитной карты

Чтобы активировать карту, необходимо позвонить по бесплатному номеру колл-центра и придерживаться последовательности действий, которая будет диктоваться системой.

Оператор запросит следующие данные:

- паспортные сведения о держателе карты;

- секретное кодовое слово;

- реквизиты полученной карты.

Активация пластика в банкомате:

- карта вставляется в банкомат;

- вводится присвоенный карте ПИН-код;

- запрашивается выполнение любой операции (самое простое – вывод баланса).

Существует и другой способ – через интернет. При выдаче карты клиент получает логин для входа в систему «ВТБ 24-Онлайн». На протяжении первых суток после получения кредитки на указанный в заявлении номер телефона приходит сообщение с паролем для входа в сервис. Этот пароль временный, его после осуществления первого входа надо будет сменить на свою комбинацию. Владелец карты входит в систему, проверяет состояние счета. Это действие запускает автоматическую активацию кредитки.

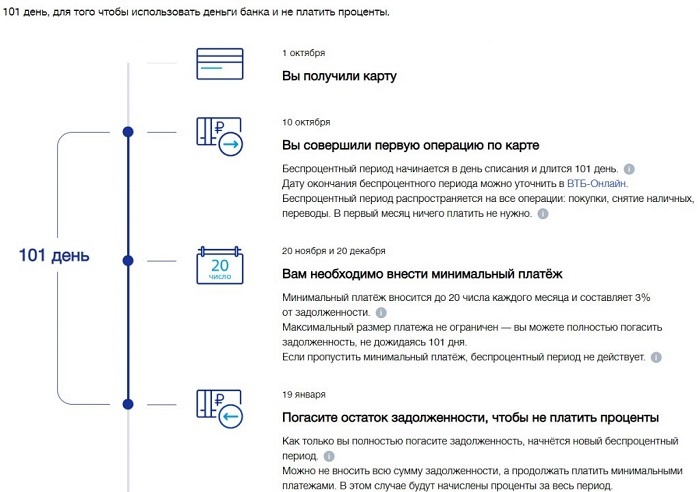

Снятие наличных и грейс-период

Одно из весомых преимуществ — внушительный льготный период, равный 101 дню. По сути, это беспроцентная рассрочка, позволяющая приобретать товары без переплат и комиссий. Кроме этого, в первые семь дней после получения кредитной карты предусмотрено беспроцентное использование. При этом клиенту предоставляется возможность:

- снятия заёмных средств без комиссионных сборов;

- совершать денежные переводы посредством онлайн.

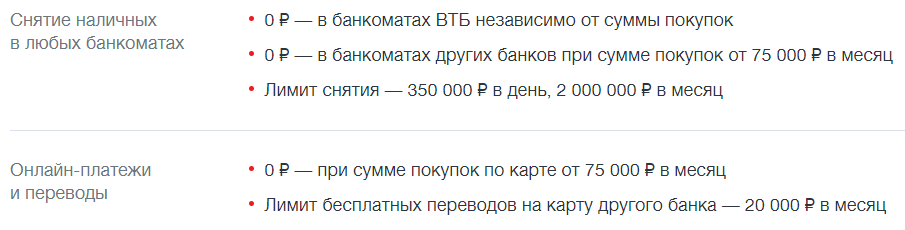

Речь в данном случае о финансовых операциях через банкоматы ВТБ и личный кабинет. За обналичивание средств через иные терминалы комиссия взимается в соответствии с условиями сторонних банков. Ещё одно условие для снятия наличных без переплат — сумма не должна быть больше 100 тыс. руб. Если лимит превышен, комиссия будет равна 5,5%, но не меньше 300 руб. После семидневного беспроцентного использования условия следующие:

- ежесуточный лимит на выдачу — 350 тыс. российских рублей;

- ежемесячный лимит — 2 млн. российских рублей;

- комиссия за снятие в сторонних терминалах и банкоматах ВТБ равна 5,5% в зависимости от снятой суммы, но не менее 300 руб. за одну операцию;

- снятие личных средств до 100 тыс. руб. через терминалы — бесплатно;

- обналичивание собственных денег свыше 100 тыс. руб. через кассы ВТБ — 1 тыс. руб;

- снятие личных финансов через сторонние организации 1%, но не менее 300 руб.

Условия для онлайн-операций:

- переводы через ресурс ВТБ 30 руб. за одну операцию;

- оплата товаров через сайты партнёров банка ВТБ минимум 30—40 руб;

- пополнение чужих счетов через интернет-банкинг ВТБ обойдётся в 1,25%, но не менее 50 руб.

Многие допускают ошибку при подсчёте льготного периода

Обратите внимание на то, что он длится 101 день в том случае, если обязательный платёж будет вноситься ежемесячно в день, предусмотренный кредитным соглашением

Пример расчёта льготного периода: Начало использования кредитных средств 20 октября 2018 г. Потраченная сумма составляет 9 тыс. руб. Обязательный платёж 3% от суммы задолженности. В данном случае это 270 рублей. Чтобы воспользоваться беспроцентным периодом, клиенту необходимо вносить минимальный платёж до 20 числа каждого месяца, а к 101 дню погасить всю задолженность. В таком случае, сколько было потрачено, столько и потребуется вернуть банку.

Перечень возможностей карточки от ВТБ безграничен. Именно поэтому продукт может стать незаменимым помощником в повседневной жизни любого человека. Выгода кредитной карты очевидна, главное, соблюдать условия использования и не допускать просрочек по ежемесячным платежам. При правильном использовании можно значительно экономить на покупках и получать прибыль за счёт начислений на остаток личных средств.

Порядок закрытия карты

Заблокировать или закрыть кредитку по причине ее утери, кражи, передачи посторонним лицам или при обнаружении мошенничества можно несколькими способами:

- путем установления временной блокировки;

- постоянной блокировкой.

В первом случае доступ к карте после устранения подозрительных действий в отношении счета по карте или прекращения доступа к ней третьих лиц будет восстановлен. Во второй ситуации доступ к ресурсам карточки прекращается без права восстановления. Держателю кредитки при желании возобновить ее использование придется оформлять перевыпуск в отделении ВТБ 24 кредитной карты с заявленной процентной ставкой.

Закрытие карточки можно провести:

- по телефону;

- на сайте банка;

- в мобильном приложении.

Алгоритм действий при выборе варианта с телефонным звонком:

- дозвон в клиентский отдел банковского учреждения;

- озвучивание причины блокировки;

- сообщение требуемых специалисту банка персональных данных;

- закрытие карты.

Для предотвращения спорных ситуаций в будущем или несогласованности действий рекомендуется уточнить у принявшего звонок оператора его фамилию и зафиксировать дату звонка.

Интернет-банкинг позволяет реализовать процедуру закрытия карты самостоятельно в режиме онлайн. Для этого надо зайти в систему банкинга, переключиться на вкладку «Мои финансы». В избранном разделе выбирается пункт меню «Блок». Далее указывается причина, по которой принято решение закрыть кредитку. На следующем этапе система будет выдавать подробные инструкции по действиям, результатом которых станет электронное извещение о блокировке. Этот документ рекомендуется сохранить. Аналогичным образом блокируется карта в мобильном приложении.

Сколько процентов начислит ВТБ по кредитной карте

Чаще всего при выборе кредитной карты учитывают сумму кредита и длительность льготного (грейс) периода. Однако процентная ставка заслуживает не меньшего внимания. Ведь не всегда получается вернуть долг до окончания грейс-периода. Тогда именно процент определяет сумму переплаты. Предлагаем разобраться, от чего зависит размер процентной ставки, за что она начисляется и как списывается, а также как рассчитать переплату самостоятельно.Кредитная карта от кредита отличается наличием льготного периода. Это срок, в течение которого за использование зачисленного кредита процент не начисляется. Главное условие — это возврат долга в полном объеме до окончания отведенного срока.Грейс-период распространяется не на все операции. По некоторым кредитным картам за обналичивание зачисленного кредита или безналичный перевод он аннулируется. Затем начисляется процент и списывается комиссия за транзакцию.

Познакомиться с условиями использования льготного периода по каждой кредитной карте ВТБ вы можете на официальном сайте финансового учреждения.

Если льготный период закончился или был аннулирован, то начисляется процентная ставка.

Проценты после льготного периода

На официальном сайте ВТБ возле каждой кредитной карты указана процентная ставка. На самом деле, она может быть больше, так как для каждого клиента определяется персонально. Процент зависит от:

- Кредитной истории. Чем она лучше, тем меньше риски банка. Следовательно, ставка ниже.

- Уровня доходов. Чем выше официальная зарплата, тем больше размер одобренного кредита и ниже ставка.

- Вида карты: Standart, Gold, Platinum. Чем выше статус пластика, тем ниже ставка. Однако стоимость обслуживания больше.

- Отношения кредитора к клиенту. Более лояльное отношение прослеживается к зарплатным клиентам и тем, кто открыл депозит в ВТБ.

Как узнать процент по кредитной карте ВТБ

Сделать это можно одним из предложенных способов:

- В отделении банка.

- Позвонив в Службу поддержки клиентов.

- Изучив договор, заключенный с банком.

- В личном кабинете интернет-банкинга или мобильного приложения.

Решив посетить ближайшее отделение ВТБ, возьмите с собой паспорт гражданина РФ и пластиковую карту. Сотрудник банка сообщит вам информацию.При звонке в Службу поддержки клиентов предстоит пройти идентификацию личности, после чего оператор проинформирует вас о проценте.В договоре на обслуживание кредитной карты размер процентной ставки чаще всего указан в самом конце, после страницы с подписью кредитора и заемщика.Процент по кредитной карте, который определил ВТБ, можно узнать и в личном кабинете. Для этого:

- Пройдите авторизацию, введя логин и пароль.

- Выберите раздел «Карты».

- Найдите кредитку и нажмите на нее, чтобы открылось окно с информацией.

- В информационном блоке указаны: сумма обязательного платежа и дата его планового внесения, баланс, а также процентная ставка.

Как начисляются проценты по кредитной карте ВТБ

Они начисляются за весь срок задолженности. Многие считают, что отсчет начинается на следующий день после окончания льготного периода. Но это не так. На самом деле, отсчет ведется от даты транзакции. Самостоятельно рассчитать переплату можно по формуле:(% / 365 /100) * Д * С, где:

- % — годовая ставка,

- 365 — количество дней в году;

- Д — долг на сегодняшний день;

- С — срок использования кредита.

Рассмотрим пример: вы безналично оплатили стиральную машину ценой 35 000 ₽. Льготный период составляет 55 дней, а ставка — 26%. После окончания грейс-периода прошло 15 дней.

- Срок использования кредита равен: 55 + 15 = 70 дней.

- Определяем переплату: (26 / 365 / 100) * 35 000 * 70 = 1 745,21 ₽.

Получается, что за 70 дней использования зачисленного кредита ВТБ начислит 1 745,21 ₽.

Как снимаются проценты с кредитной карты ВТБ

Они ежемесячно списываются после внесения обязательного платежа

Важно: кроме процентов, ВТБ может списать деньги за обналичивание кредитного лимита или его перевод на расчетный счет, карту, а также за обслуживание пластика и SMS-информирование.

Чтобы сократить расходы, откажитесь от платных услуг, вроде SMS-информирования. Пользуйтесь интернет-банкингом или мобильным приложением

А также используйте кредитную карту для безналичной оплаты товаров и услуг.Проценты снимаются и за просрочку обязательного платежа. ВТБ наказывает неустойкой, штрафом или пеней.

Как рассчитать проценты по кредитной карте ВТБ

Это можно сделать самостоятельно, используя простую формулу:П = Д * %, где:

- П — годовая переплата;

- Д — долг на сегодняшний день;

- % — процентная ставка.

Рассмотрим на примере: задолженность составляет 10 000 ₽, а ставка — 26%.

- П = 10 000 * 26% = 2 600 ₽.

- Значит, в месяц переплата составит: 2 600 / 12 = 216,67 ₽.

Как занимать у банка?

Чтобы определиться, насколько выгодным для вас станет пользование Мультикартой, следует внимательно ознакомиться с тарифами и условиями ее предоставления. В первую очередь поговорим о комиссии за подключение пакета услуг «Мультикарта». Оставлять заявку на выдачу пластика лучше всего на сайте, тогда подключение пакета будет бесплатным. Также не платить за услугу могут пенсионеры, зарплатные клиенты банка, физлица, получившие индивидуальное предложение на выпуск карты.

Потенциальные держатели, не относящиеся к льготным категориям клиентов, должны оплатить 249 руб. за подключение пакета «Мультикарта». Однако, выполнив хотя бы одно из условий для бесплатного обслуживания, данная сумма возвратится на счет уже на следующий месяц.

Комиссия за обслуживание также составляет 249 рублей ежемесячно. Пенсионерам представляется льгота – первые три месяца можно не платить сбор. Также бесплатно могут владеть Мультикартой лица – работники зарплатных организаций, заработная плата которых зачисляется на Мастер-счет. ВТБ определяет два критерия, выполнив хотя бы один из которых, обслуживание пластика будет бесплатным:

- при тратах по кредитке от 5000 руб. в месяц;

- при поступлении на счет пенсии или социальных пособий от ПФ РФ в сумме от 0,01 руб. за три месяца.

К кредитке предлагается несколько видов опций. Выбирать можно только одну из них, однако смена опции может происходить по желанию держателя карты раз в месяц. Какие преимущества может дать участие в бонусной программе?

- Подключив опцию «Авто» можно получать кэшбэк до 10% за траты на АЗС, оплату паркинга. Бонусные рубли допускается возвратить на личный счет ВТБ или израсходовать на товары, развлечения, поездки. Компании-партнеры, принимающие бонусы, можно уточнить на сайте ВТБ.

- «Рестораны». Рассчитываясь по счетам в кафе и ресторанах, совершая покупки билетов в кино и театр, можно рассчитывать, что банк возвратит вам до 10% потраченных денег бонусными баллами. Размер кэшбэка зависит от израсходованной за месяц суммы (5-15 тыс. руб. – 2%, 15-75 тыс. руб. – 5%, от 75000 рублей – 10%).

- «Cash back». Бонусные баллы начисляются за любые покупки по карточке. Процент кэшбэка считается в зависимости от совокупных трат по карте за месяц и составляет от 1 до 2,5%.

- «Путешествия». Расплачиваясь «Мультикартой», можно накапливать бонусные мили. «Собранные» километры допускается менять на авиа и железнодорожные билеты, бронирование мест в гостиницах и пр. Величина вознаграждения рассчитывается в зависимости от суммы покупок и составляет от 1 мили до 5 миль за каждые 100 руб. трат.

- «Сбережения». Приобретая товары и оплачивая услуги Мультикартой, допускается увеличивать ставку на остаток по накопительным счетам и депозитам. Величина вознаграждения определяется по сумме трат с карты и составляет от плюс 0,5 до 1,5% к текущей ставке по вкладу. Установлено ограничение по максимальной сумме, на которую начисляется «надбавка» – полтора миллиона рублей.

- «Коллекция». Расплачиваться кредиткой можно в любых магазинах, с каждой траты на бонусный счет будут зачисляться баллы, которые допускается обменять на товары, путешествия и впечатления от организаций-партнеров ВТБ. Размер бонуса от 1 до 16%.

Мультикарта дает множество преимуществ держателям. Если правильно пользоваться кредиткой, можно получать хорошие скидки, возвращать рубли на свой счет, а также увеличивать ставку по личным депозитам в ВТБ.

Виды кредитных карт ВТБ 24

До середины 2017 года ВТБ 24 выпускал несколько видов кредитных карт с различными условиями. С лета 2017 года банк объединил кредитные карты в единую кредитку под названием “Мультикарта” ВТБ 24.

Для привилегированных клиентов предусмотрена особая кредитная карта “Привилегия” ВТБ 24.

Мультикарта

Мультикарта оформляется на сайте и в отделении ВТБ 24. Карта объединяет в себе условия ранее выпускавшихся карт. На выбор Виза Gold, Мастер кард World или Премиальная карта национальной системы МИР.

Чтобы сэкономить на обслуживании, рекомендуется кредитную карту оформлять через Интернет на сайте ВТБ 24, поскольку при онлайн-заказе не берётся 249 рублей за ежемесячное обслуживание карты. При заполнении заявки в отделении ВТБ 24, рекомендуется ежемесячно соблюдать одно из условий, при которых не взимается комиссия:

- ежемесячно расплачиваться кредитной картой в магазинах в сумме от 15 тысяч рублей и выше;

- минимальный приход на карту от организаций, например, работодателя 15 тысяч рублей;

- остаток на счёте в рублях не ниже 15 тысяч.

Лимит кредитования, начиная с 50 тыс. рублей и до 1 миллиона рублей.

Привилегия ВТБ 24

Кредитная карта Привилегия ВТБ 24

Кредитная карта Привилегия ВТБ 24 – это статусная карта Виза Signature или Мастер кард Black. Условия: процентная ставка 18,00%, лимит кредитования от 100 тысяч и выше, максимально 1 миллион рублей.

Условие для выдачи привилегированной кредитной карты – наличие в ВТБ 24 подключенного пакета банковских услуг Привилегия. Стоимость пакета составляет 2 тыс. рублей ежемесячно. Не платят за пакет клиенты с остатком на депозитном счёте от 2 миллионов рублей.

Если на счёте нет таких денег, то чтобы сэкономить на обслуживании, нужно ежемесячно совершать покупки на 55 тысяч рублей и выше либо минимальное поступление на карту или счёт в ВТБ 24 в размере 120 тысяч рублей каждый месяц. Если соблюдать одно из условий, обслуживание пакета бесплатно. В пакет входит работа с персональным менеджером, сопровождение по телефону, бесплатное оформление до пяти штук статусных карт, консьерж-сервис.

Особенности обретения через интернет

В этом блоке мы с вами обсудим то, как написать заявление на пластик через сеть. Тема как никогда актуальная. Многие будут солидарны с тем, что заявление онлайн очень удобно, а подчас просто необходимо. Наверное, у многих из нас были промежутки в жизни, когда не хватало временного ресурса на банальный визит в банк. Именно для таких случаев и ввели возможность обрести пластик через сеть. Однако, так ли удобно запросить пластик через сеть и как это сделать? Читайте ниже.

Как отправить запрос на пластик от обозначенного кредитора посредством сети? Ответ на данный вопрос занимает многих занятых граждан. Для того, чтобы подать заявление посредством сети, необходимо посетить площадку обозначенного кредитора. Потом следует зарегистрироваться на площадке кредитора. Далее вы сможете заполнить заявление на пластик от обозначенного кредитора. Вам просто нужно будет пройти в свой личный кабинет и просмотреть предложенные опции. Среди них вы найдете форму заявления на пластик. Вам необходимо будет заполнить ее, согласно своим личным данным. После чего заявка будет отправлена на рассмотрение менеджерам данной компании. Далее с вами свяжется специалист, чтобы сверить данные, которые вы указали при написании информации в заявление. Это довольно простой этап, который не займёт много вашего временного ресурса. После этого заявление на пластик будет отдано для принятия решения вышестоящими инстанциями.

Многие будут солидарны с тем, что заполнить заявление на пластик посредством сети, наикомфортнейше. После всех вышеуказанных действий, вам либо позвонят, либо пришлют письмо или смс с решением кредитора. На этом процедура обретения пластика посредством сети, завершается. Вам остается только подъехать в компанию с оригиналами документов, чтобы забрать пластик.

Давайте в завершении данной темы разместим здесь короткое руководство о шагах, которые необходимо предпринять для того, что бы заполнить заявление на пластик посредством сети:

1.Регистрация на ресурсе;

2.Переход в личный кабинет;

3. Заполнение заявления с указанием:

- Личная информация

- Тип карты и адрес филиала кредитора, в котором будете её забирать.

- Данные паспорта.

- Адрес.

- Семейное положение.

- Данные о трудоустройстве.

4.Ответ на звонок менеджера и подтверждение данных.

5.Получение карты.

Опции кредитной карты ВТБ 24: кэшбэки и бонусы

ВТБ 24 предлагает своим клиентам следующие опции по кредитным картам:

Опция Авто. Ориентирована на клиентов, тратящих большую часть заемных средств на оплату услуг АЗС и парковочных мест. В рамках этой опции размер Кэшбэка зависит от суммы, покупок по кредитной карте.

Максимальная сумма в месяц, доступная для возврата — 3 тысячи рублей.

Опция Рестораны. Подходит для тех, кто не жалеет денег на вкусные обеды и развлечения. Кэшбэк начисляется с оплаты счетов в кафе и ресторанах, а также при покупке билетов в театры и кино. Размер возврата также зависит от суммы покупок по карте.

Опция Cash back. Предусматривает возврат бонусных рублей на любые покупки, совершенные через платежные сервисы Apple Pay, Google Pay, Samsung Pay. Процент возврата зависит от сумм покупок и рассчитывается по следующим ставкам:

При оплате покупок без платежных систем кэшбэк начисляется в размере 1% от суммы покупок. Предельный размер возврата за месяц — 5 тысяч рублей. Дополнительным бонусом опции Cash back является начисление максимально возможного вознаграждения (2,5%) на все приобретения по карте в первый месяц после подключения услуги.

Опция Коллекция. Выгодна тем, кто часто совершает покупки через партнеров программы лояльности банка ВТБ (Л’этуаль, Перекресток, Booking.com, Aliexpress и другие). В рамках этой опции в первый месяц после подключения на карту возвращается 4% бонусов за любые покупки независимо от сумм. Далее тарифы Кэшбэка следующие:

За покупки у партнеров ВТБ начисляются повышенные бонусы до 11% от суммы сделки. Потратить накопленные средства можно, приобретая товары в каталоге на сайте bonus.vtb.ru. Курс обмена: 1 бонус = 1 руб. При нехватке бонусных средств можно доплатить за покупку рублями.

Опция Путешествия. Подойдет тем, кто не представляет свою жизнь без поездок по России и заграницу. За совершенные покупки в любых магазинах на карту начисляются мили. Обменять их можно на покупку авиа и ж/д билетов и при бронирование отелей. Курс составляет 1/1. Начисления миль зависят от сумм покупок по карте. В первый месяц после подключения опции вознаграждение предоставляется в максимальном размере (4%). Далее согласно приведенной ниже таблицы.

Опция Сбережения. Выгодна для владельцев накопительных и сберегательных счетов ВТБ 24. Предусматривает увеличение процента по вкладам до 1,5 единиц. Вознаграждение исчисляется пропорционально покупкам по Мультикарте в следующих пределах:

Опция Заемщик. Это совершенно новая функция Мультикарты ВТБ. Клиентам, у которых есть кредит наличными или ипотека в ВТБ, эта опция позволит снизить процентную ставку и сэкономить на ежемесячных платежах. Ставка снижается в зависимости от суммы покупок по кредитной карте, а также от того, собственные или заемные средства используются при оплате. Для владельцев ипотеки опция Заемщик действует по следующим тарифам:

Клиентам, выплачивающим кредиты наличными, кэшбэк начисляется по ставкам:

Ставка по кредиту или ипотеке автоматически пересчитывается банком каждый месяц. График платежей при этом не меняется. Разница между установленной величиной ежемесячных платежей и начисленной с учетом покупок по Мультикарте ежемесячно возвращается на счет клиента.

Как уже говорилось ранее, изменять опции можно один раз в месяц через отделение банка или, позвонив по телефону горячей линии 8 800 100-24-24. Комиссия за переход не взимается.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.