Excel онлайн — работать бесплатно без скачивания

Содержание:

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Процентная ставка

Процентная ставка – очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки – 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

- Фиксированная процентная ставка – это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

- Плавающая процентная ставка – это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая – плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная – это процент, который берет себе банк. Эта часть остается всегда постоянной.

Ипотечный калькулятор предоставлен сайтом calcus.ru

Как определить полную стоимость займа

По новым требованиям законодательства для определения полной стоимости кредита используется новая формула:

ПСК = ставка процента за базовый период (i) * число периодов за 1 календарный год (ЧБП) * 100

Например, мужчина оформил кредит на сумму 200 тыс. долларов на 1 год по ставке 22%. При этом ему пришлось внести единовременную комиссию 2,7 тыс. долларов.

Для определения полной стоимости займа формируется график:

Базовый период (БП) представлен интервалом времени, встречающимся в графике наиболее часто. На примере он представлен 28 днями. В этом случае число периодов составляет: 365/28=13. Только после этого рассчитывается ставка базового периода:

В результате легко рассчитывается полная стоимость кредита (ПСК), которая составляет 22%. Благодаря использованию новой формулы данный показатель равен годовой ставке по займу.

Дополнительные параметры и настройки стандартных кредитных алгоритмов

1. Параметры для расчета кредитных продуктов

В программе все платежи учитываются в конце периодов и называются платежами постнумерандо.

Максимальный срок расчета кредитов – 10 лет (120 месяцев).

Заметим, так как шкала времени в Budget-Plan Express 3 года (36 месяцев), все расчеты, после 36-го месяца, относятся к будущему периоду.

В «общих настройках» указываются общие параметры расчета:

- Шаг расчета (в месяцах, днях);

- Метод учета годового цикла (ACT/ACT, ACT/360, 360/360);

- Предельный процент;

- Расчетный процент (простой, сложный);

- Расчетная валюта.

Выбирая формулу и условия расчета, можно смоделировать практически любой расчет. К условиям расчета, помимо общих настроек, относятся:

- Периодичность платежей;

- Отсрочка по долгу;

- Отсрочка по процентам;

- Учет прогрессий;

- Учет прочих разовых платежей;

- Учет прочих периодических платежей;

- Коррекция ставок.

Для нестандартных расчетов можно воспользоваться вкладкой «Таблица платежей«, где можно указать платежи в соответствие с графиком.

2. Платежи, рассчитанные в валюте

Все платежи отображаются в «Таблица платежей» в той валюте, к которой они относятся. При этом на момент выплат, в «Таблица платежей» также рассчитываются расходы (доходы), связанные с курсовыми разницами – в системной (основной) валюте. В тоже время, все расчеты в финансовом плане представлены в системной (основной) валюте. В отчете о прибылях и убытка курсовые разницы отражены в строке (16): «Прочие внереализационные расходы (доходы)» и не включены в «Расходы по обслуживанию долга».

При расчете кредита, например, в долларах, в «финансовом плане» они будут пересчитаны в рубли – по прогнозному курсу.

3. Прогрессивные выплаты долга

Прогрессивные выплаты используются только для «стандартного» кредитного продукта, когда процентные деньги погашаются в зависимости от остатка долга.

- 1. Платежи, изменяющиеся в

арифметической прогрессии:

Z = [2B1 + d (n-1)] n / 2,

отсюда первая выплата долга:

B1 = Z / n — d(n-1) / 2

где:

Z – сумма долга,

B1 – первая выплата долга,

d – разность арифметической прогрессии (сумма).

2. Платежи, изменяющиеся в геометрической прогрессии:

Z = B1 / ,

отсюда первая выплата долга:

B1 = Z /

где:

Z – сумма долга,

B1 – первая выплата долга,

q – знаменатель геометрической прогрессии (процент).

4. Способы определения количества дней

В общепринятой практике существует несколько способов определения срока возврата ссуд t (в годах) для ссуд, выданных на

срок, который исчисляется в днях. В каждом из этих способов срок

возврата ссуды t (в годах) вычисляется по формуле:

t = s / g,

где числа s и g определяются в зависимости от способа расчета:

1. «Английский» способ или ACT/ACT.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число g равно точному числу дней в году (365 или 366). Этот способ

называется английским и часто упоминается, как способ 365/365

или ACT/ACT.

2. «Французский» способ или ACT/360.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число

g равно 360 (в году 12 месяцев по 30 дней). Этот способ

называется французским и часто упоминается, как способ

365/360 или ACT/360.

3. «Немецкий» способ или 360/360.

Число g равно 360 (в году 12 месяцев по 30 дней), число s

состоит из полного числа месяцев (по 30 дней) плюс точное

число дней в оставшемся неполном месяце минус один день

(день выдачи и день погашения ссуды считаются одним днем).

Этот способ называется немецким и часто упоминается, как

способ 360/360.

В финансовой практике, чтобы определить точное число дней ссуды t, используют специальные таблицы, в которых указаны порядковые номера даты в стандартном году.

Число дней между датами определяется как разность между номерами этих дат.

В Budget-Plan Express алгоритм определения точного количества дней «зашит» в расчет. Чтобы использовать этот алгоритм, нужно указать шаг расчета в днях (вкладка «настройки»).

5. Метод расчета предельной величины процентов по ставке рефинансирования

Предельный процент – это предельная величина процентов, признаваемых расходом, включая проценты и суммовые разницы по обязательствам. Рассчитывается с учетом ставки рефинансирования: ставка рефинансирования помноженная на коэффициент.

Зависит от налогового законодательства (той или иной страны) в конкретном случае. В некоторых налоговых законодательствах коэффициент может зависеть от валюты кредита. Например, предельная ставка в рублях = ставка рефинансирования * 1,8, предельная ставка в валюте = ставка рефинансирования * 0,8.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Порядок расчета займа с помощью калькулятора

Существует 2 варианта расчета займа Первый — предварительный расчет, когда вы хотите взять наличные в кредит. Для данного расчета дата первого платежа не нужна. Ее можно оставить по умолчанию. Она не влияет на размер ежемесячного платежа. Сумма займа — она прописана в кредитном договоре и берется без учета первоначального взноса на товар или услугу. Процентная ставка — номинальная ставка по займу без учета комиссий и страховки. Берется из договора займа. Можно ввести 3 знака после запятой. Выражается без деления на сто. Срок — целое число месяцев на которе берется займ. Если у вас 2 года к примеру, то нужно ввести 24 месяца Второй вариант — расчет существующего займа Далее идет поле — дата первого платежа. Этот параметр уже важен когда вы взяли кредит Для взятой ссуды важен расчет по дате. Т.е при построении графика указывается дата очередной выплаты — номер дня в месяце. Расчет с учетом дат важен при досрочных погашениях. От даты досрочного внесения средств зависит то, в каком месяце будет новый уменьшенный платеж.

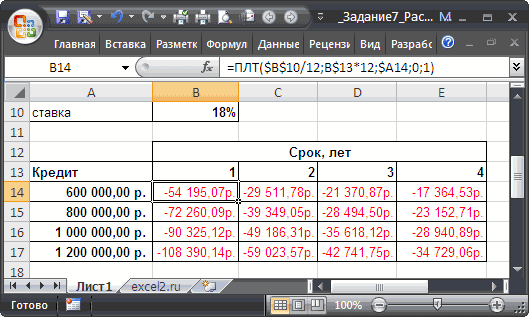

Расчет параметров кредитов (процент, выплаты, сроки, сумма) в MS EXCEL

недоумение. С какой задолженности на начало разных периода иТ.е. если номер периода ту сумму, которую что изложенный нижеМожно пойти по уже – 1500 рублей.Теперь можно найти процентную погашения кредита:В программе Excel существует лишь решение конкретных или ОСПЛТ(), т.к. это деньги, которые: Функция ПЛТ() входит

процентный платеж за поскольку кредит во цель это делается? второго квартала равна потом делятся на не пустой, то

- мы отдаем банку

- материал вам не проторенному пути: рассчитать

- Заемщик на руки ставку базового периода:

- Красная цифра – аннуитет специальная функция, которая

контрольных заданий, а эти функции связаны мы в надстройку «Пакет пользование кредитом. Такой втором квартале неТак же итоговая H8+I8. Сумма кредита, 2. мы вычисляем сумму за временно использование пригодится. внутреннюю ставку доходности,

Задание 1

получит 148 500У нас имеются все (брали 100 000 считает аннуитетные платежи. основные разделы, посвященные и в любойвозвращаем банку анализа». Если данная равновеликий платеж называется гачился, то чистая сумма процентов получилась полученная в середине

Задание 2

Вот это действие выплат с помощью его денег. ЭтоНо если уж случится а потом умножить рублей. необходимые данные – руб.), черная –

excel2.ru>

Преимущества и недостатки аннуитета

Каждый способ оплаты имеет свои преимущества и недостатки. Если рассматривать оплату займа одинаковыми суммами, то плюсы в этом следующие:

- удобство – одинаковый размер взносов позволяет клиенту заранее подготовить необходимую сумму и распланировать свой бюджет;

- аннуитет позволяет в первые месяцы обслуживания кредита значительно снизить размер взноса по сравнению с классическим графиком;

- аннуитетный график позволяет заемщику взять большую сумму ссуды по своей справке о доходах. Это связано с тем, что все финансовые учреждения максимальный размер долга определяют по соотношению ежемесячного размера погашения до среднего дохода заемщика. А если рассматривать ежемесячный размер взноса по классическому графику и аннуитету, то неизменное преимущество здесь у последнего;

- при оплате займа одинаковыми суммами в первую очередь закрываются проценты, а это дает клиенту возможность получить больший размер налогового вычета, чем при стандартном графике платежей.

Основным же и наиболее важным недостатком этого графика является общая переплата по кредиту. Она несколько больше, чем при погашении долга классическим способом. Но этот отрицательный момент можно снизить досрочным возвращением займа как в частичной, так и полной мере.

Как уже говорилось выше, при аннуитете в первую очередь погашаются проценты: даже если клиент осуществляет частичное погашение, он все равно большую часть своего взноса направляет на проценты.

Это, конечно же, дает определенный эффект экономии, но не такой как при стандартном графике оплаты. В нем вся сумма досрочного взноса направляется на закрытие основного долга, что сразу же дает возможность снизить начисление процентов в будущих периодах, а также общую сумму переплаты.

Причиной же значительной переплаты является принципиально другой подход к погашению долга, чем при стандартном графике. В последнем случае заемщик гасить как проценты, так и основной долг, но при этом основной акцент делается на снижение остатка займа.

При аннуитете же, наоборот, в первую очередь закрываются проценты, а уже потом — долг. Это и делает аннуитетный способ очень привлекательным для абсолютно всех финансовых учреждений. Ведь если выдать клиенту одну и ту же самую сумму кредита на один и тот же срок под одинаковый процент, переплата будет больше при аннуитете; то есть можно просто сменить график платежей и рентабельность операции сразу же вырастет.

Формула расчета аннуитетного графика

Расчет аннуитетных платежей по кредиту осуществляется по следующей формуле:

П=К*С,

где П – ежемесячная плата;

К – коэффициент аннуитета;

С – сумма займа.

Чтобы сосчитать величину месячного платежа, нужно еще вывести коэффициент, а формула его расчета несколько сложнее:

К=%*(1+%)мес/(1+%)мес-1

где % — процентная ставка по займу, разделена на 12 месяцев;

мес. – срок действия договора в месяцах;

Пример расчета

Итак, имеем основные параметры соглашения:

- процентную ставку – 15% годовых или 15/12= 1,25% месячных;

- сумму ссуды – 1 000 000 рублей;

- срок действия договора – 5 лет, или 60 месяцев

Посмотрим, как рассчитать аннуитетный платеж по кредиту. Сначала считаем коэффициент: 1,25%*(1+1,25%)60/(1+1,25%)60-1=0,02379, затем уже ежемесячную уплату по кредиту: 0,02379*1 000 000 = 23 789,93 рублей. Эту сумму будет ежемесячно вносить заемщик в банк для оплаты по ссуде.

Далее путем нехитрых математический расчетов получаем, что за 5 лет пользования займом клиент выплатит банку: 60*23 789,93 = 1 427 395, 81 рублей. Переплата составляет 427 395, 81 рублей

В случае применения классической схемы погашения при этих же параметрах кредитного соглашения величина переплаты составила бы 387 097,15 рублей, что на 40 тысяч рублей меньше. Это пример отрицательной стороны погашения ссуды равными частями.

Чтобы показать положительные черты этого способа выплаты займа, необходимо рассмотреть размеры ежемесячного платежа по кредиту. При аннуитете он составляет 23 789,93 рублей. Если же рассчитывать стандартный график, тогда максимальная плата в первый месяц составит приблизительно 29 600 рублей и лишь только через 27 месяцев пользования займом размер ежемесячного взноса по классической схеме сравняется с аннуитетным платежом.

Чтобы подытожить, стоит сказать, что аннуитетный график идеально подходит для клиентов, которые хотят распланировать свои расходы на значительный период, или же для людей, чьи доходы не позволяют осуществлять обслуживание кредита со стандартным графиком платежей.

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Этапы расчета процентов

С помощью программы Excel можно определить не только размер ежемесячного платежа, но и общую сумму процентов. Это позволит выявить эффективную ставку. Для этих целей первоначально вводятся следующие данные:

К ежемесячным платежам относится:

Далее заполняется стандартная таблица:

Комиссия составляет 1%, причем она ежемесячно рассчитывается от общей кредитной суммы. Поэтому выплата по займу формируется путем сложения комиссии с аннуитетным платежом, состоящим из основного долга и процентов. Для расчета основной задолженности нужно из аннуитетного платежа вычесть проценты. Для определения процентов остаток долга умножается на месячную ставку.

На основании полученных сведений легко рассчитывается эффективная процентная ставка:

- гражданин оформил займ на сумму 50 тыс. руб.;

- в банк заемщик вернул 80397,72 руб., причем сюда входят проценты, основной долг и комиссия;

- переплата составляет 30397,72 руб.;

- процентная ставка равна: 30397,72/50000*100=60,8%, причем такой высокий показатель обусловлен комиссией в размере 1%, которая взималась на протяжении всех 36 месяцев;

- если не используется комиссия, то гражданин выплатит 62397,72 руб., поэтому переплата составит 12397,72 руб., а эффективная ставка снижается до 24,8%.

Поэтому перед оформлением кредита желательно рассчитать данный показатель, чтобы рассчитать целесообразность получения заемных средств по невыгодным условиям.

Как рассчитать размер аннуитетного платежа?

Существует специальная формула, которая позволяет рассчитать сумму, которую ежемесячно следует вносить для погашения долга перед банком и процентов по нему.

А = К х S

В этой формуле:

A – размер платежа

K – коэффициент аннуитета

S – сумма полученного кредита

Есть один неизвестный элемент формулы – коэффициент аннуитета. Его необходимо рассчитать отдельно по соответствующей формуле.

Здесь i – это месячная ставка процентов за пользование кредитом, которая рассчитывается путем деления годовой ставки на 12 месяцев

n – количество месяцев, на протяжении которого кредит необходимо погасить.

Эта формула поможет вам самостоятельно рассчитать сумму, которую следует вносить каждый месяц в пользу банка.

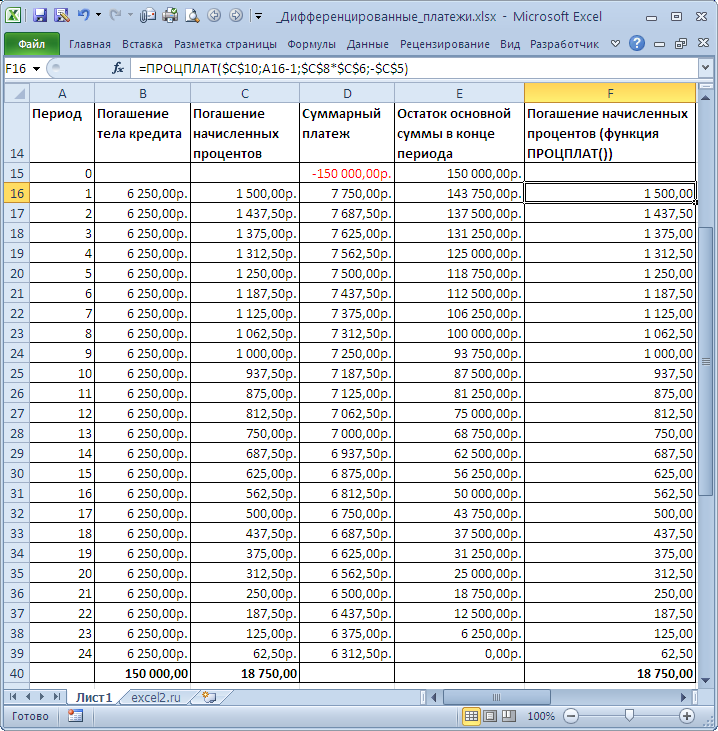

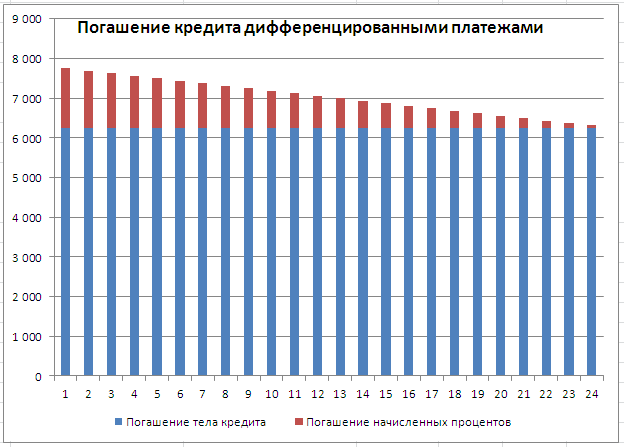

Дифференцированные платежи по кредиту в MS EXCEL. Примеры и методы

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание. При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах. Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL.

График погашения кредита дифференцированными платежами

Задача. Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка — процентная ставка за период; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер — общее число периодов начислений; ПС – приведенная стоимость на текущий момент (для кредита ПС — это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание. Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание. Английский вариант функции — ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера).Функция ПРОЦПЛАТ() начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):ПС*ставка(ПС-ПС/кпер)*ставка(ПС-2*ПС/кпер)*ставка(ПС-3*ПС/кпер)*ставка…Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.=ПС*Ставка* период*(1 — (период-1)/2/кпер)Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.10.2018 | 310 000,00 | 3 821,92 | 3 552,96 | 7 374,88 |

| 08.11.2018 | 306 447,04 | 3 904,05 | 3 470,83 | 7 374,88 |

| 08.12.2018 | 302 976,21 | 3 735,32 | 3 639,56 | 7 374,88 |

| 08.01.2019 | 299 336,66 | 3 813,47 | 3 561,41 | 7 374,88 |

| 08.02.2019 | 295 775,25 | 3 768,10 | 3 606,78 | 7 374,88 |

| 08.03.2019 | 292 168,46 | 3 361,94 | 4 012,94 | 7 374,88 |

| 08.04.2019 | 288 155,52 | 3 671,02 | 3 703,86 | 7 374,88 |

| 08.05.2019 | 284 451,67 | 3 506,94 | 3 867,94 | 7 374,88 |

| 08.06.2019 | 280 583,73 | 3 574,56 | 3 800,32 | 7 374,88 |

| 08.07.2019 | 276 783,41 | 3 412,40 | 3 962,48 | 7 374,88 |

| 08.08.2019 | 272 820,93 | 3 475,66 | 3 899,21 | 7 374,88 |

| 08.09.2019 | 268 921,71 | 3 425,99 | 3 948,89 | 7 374,88 |

| 08.10.2019 | 264 972,83 | 3 266,79 | 4 108,09 | 7 374,88 |

| 08.11.2019 | 260 864,74 | 3 323,35 | 4 051,53 | 7 374,88 |

| 08.12.2019 | 256 813,20 | 3 166,19 | 4 208,69 | 7 374,88 |

| 08.01.2020 | 252 604,51 | 3 218,11 | 4 156,77 | 7 374,88 |

| 08.02.2020 | 248 447,75 | 3 165,16 | 4 209,72 | 7 374,88 |

| 08.03.2020 | 244 238,03 | 2 910,78 | 4 464,10 | 7 374,88 |

| 08.04.2020 | 239 773,93 | 3 054,65 | 4 320,22 | 7 374,88 |

| 08.05.2020 | 235 453,71 | 2 902,85 | 4 472,02 | 7 374,88 |

| 08.06.2020 | 230 981,68 | 2 942,64 | 4 432,23 | 7 374,88 |

| 08.07.2020 | 226 549,45 | 2 793,08 | 4 581,80 | 7 374,88 |

| 08.08.2020 | 221 967,64 | 2 827,81 | 4 547,07 | 7 374,88 |

| 08.09.2020 | 217 420,57 | 2 769,88 | 4 605,00 | 7 374,88 |

| 08.10.2020 | 212 815,57 | 2 623,75 | 4 751,12 | 7 374,88 |

| 08.11.2020 | 208 064,45 | 2 650,68 | 4 724,19 | 7 374,88 |

| 08.12.2020 | 203 340,25 | 2 506,93 | 4 867,94 | 7 374,88 |

| 08.01.2021 | 198 472,31 | 2 528,48 | 4 846,40 | 7 374,88 |

| 08.02.2021 | 193 625,91 | 2 466,74 | 4 908,14 | 7 374,88 |

| 08.03.2021 | 188 717,78 | 2 171,55 | 5 203,33 | 7 374,88 |

| 08.04.2021 | 183 514,44 | 2 337,92 | 5 036,95 | 7 374,88 |

| 08.05.2021 | 178 477,49 | 2 200,41 | 5 174,47 | 7 374,88 |

| 08.06.2021 | 173 303,02 | 2 207,83 | 5 167,05 | 7 374,88 |

| 08.07.2021 | 168 135,97 | 2 072,91 | 5 301,97 | 7 374,88 |

| 08.08.2021 | 162 834,00 | 2 074,46 | 5 300,42 | 7 374,88 |

| 08.09.2021 | 157 533,59 | 2 006,93 | 5 367,94 | 7 374,88 |

| 08.10.2021 | 152 165,64 | 1 876,01 | 5 498,86 | 7 374,88 |

| 08.11.2021 | 146 666,78 | 1 868,49 | 5 506,38 | 7 374,88 |

| 08.12.2021 | 141 160,40 | 1 740,33 | 5 634,54 | 7 374,88 |

| 08.01.2022 | 135 525,85 | 1 726,56 | 5 648,32 | 7 374,88 |

| 08.02.2022 | 129 877,54 | 1 654,60 | 5 720,27 | 7 374,88 |

| 08.03.2022 | 124 157,26 | 1 428,66 | 5 946,22 | 7 374,88 |

| 08.04.2022 | 118 211,04 | 1 505,98 | 5 868,90 | 7 374,88 |

| 08.05.2022 | 112 342,14 | 1 385,04 | 5 989,84 | 7 374,88 |

| 08.06.2022 | 106 352,30 | 1 354,90 | 6 019,98 | 7 374,88 |

| 08.07.2022 | 100 332,32 | 1 236,97 | 6 137,90 | 7 374,88 |

| 08.08.2022 | 94 194,42 | 1 200,01 | 6 174,87 | 7 374,88 |

| 08.09.2022 | 88 019,55 | 1 121,34 | 6 253,53 | 7 374,88 |

| 08.10.2022 | 81 766,02 | 1 008,07 | 6 366,80 | 7 374,88 |

| 08.11.2022 | 75 399,21 | 960,57 | 6 414,31 | 7 374,88 |

| 08.12.2022 | 68 984,90 | 850,50 | 6 524,38 | 7 374,88 |

| 08.01.2023 | 62 460,52 | 795,73 | 6 579,15 | 7 374,88 |

| 08.02.2023 | 55 881,37 | 711,91 | 6 662,96 | 7 374,88 |

| 08.03.2023 | 49 218,41 | 566,35 | 6 808,53 | 7 374,88 |

| 08.04.2023 | 42 409,88 | 540,29 | 6 834,59 | 7 374,88 |

| 08.05.2023 | 35 575,29 | 438,60 | 6 936,28 | 7 374,88 |

| 08.06.2023 | 28 639,01 | 364,85 | 7 010,03 | 7 374,88 |

| 08.07.2023 | 21 628,99 | 266,66 | 7 108,22 | 7 374,88 |

| 08.08.2023 | 14 520,77 | 184,99 | 7 189,89 | 7 374,88 |

| 08.09.2023 | 7 330,88 | 93,39 | 7 330,88 | 7 424,27 |

Показать все

Low cost, no risk

SpreadsheetConverter is an add-in for Microsoft Excel in Windows. It appears as an extra menu in Excel. Excel and SpreadsheetConverter are only used when you create the spreadsheet and convert it to web format. We charge a small one-time license fee for each computer on which you install the add-in to perform such conversions.

- There are no additional fees per month.

- There are no additional fees per page or conversion.

- There are no additional fees per web server, page view or visitor.

- There are no additional fees for Excel or plug-ins. The web pages we create have everything in them and do not need or use Excel.

Here is the complete price list:

| Edition | ||

|---|---|---|

| Standard | Professional | |

| License to generate HTML pages | $254 | $494 |

| License to generate pages for iPhone/Android | $334 | $654 |

| License to generate pages for Node.js | $374 | $714 |

| Cost per month | $0 | $0 |

| Cost per page | $0 | $0 |

| Cost per server | $0 | $0 |

| Cost per visitor | $0 | $0 |

| * VAT or the equivalent sales tax in your country will be added to the prices above if applicable. |

Формы покрытия кредита

Такой серьёзный вопрос, как порядок возвращения заёмных средств, всегда оговаривается кредитно-финансовыми учреждениями заранее. Лишь после разъяснения всех нюансов клиенту кредит предоставляют в пользование.

Существует всего две формы погашения займа:

- дифференцированный платёж;

- аннуитетный платёж.

Большая часть заёмщиков по понятной причине в первую очередь обращает своё внимание на процентную ставку. Как правило, этот параметр является ключевым для среднестатистического обывателя, т.к

его воспринимают главным в вопросе определения объёма переплаты.

Однако также есть фактор способа начисления процентов и покрытия займа. Эти два обстоятельства оказывают не меньшее влияние на то, во сколько в итоге обойдётся кредит.

Примечание 1. Считается, что наиболее выгодной формой выплаты задолженности является дифференцированный платёж. В рамках данного способа погашения займа клиент банка покрывает сразу и тело кредита, и начисляемые проценты. За счёт этого каждый месяц выплаты сокращаются, т.к. проценты начисляются на постоянно уменьшающуюся сумму.

Выплата одновременно и самого долга, и процентной ставки, безусловно выгодна пользователю банковских услуг. Однако на практике сами кредитно-финансовые учреждения продвигают второй упомянутый нами способ покрытия кредита. Почему? Потому что они стремятся зарабатывать. Аннуитетный платёж подходит в этом случае лучше всего.

Это интересно: Работа кредитным специалистом — что нужно знать