Ликвидность — это что такое объясним простыми словами

Содержание:

Как оценить ликвидность инвестиционного портфеля

Как оценить конкретный актив — относительно понятно. А что делать, если речь идет о комплексной оценке качества портфеля индивидуального вкладчика или инвестиционной компании? На коммерческих предприятиях для этого используют специальные коэффициенты:

- Абсолютной ликвидности = (Деньги и их эквиваленты + Краткосрочные вложения) / Текущие обязательства. Норматив: 0,2.

- Быстрой (срочной) ликвидности = (Оборотные активы — Запасы) / Текущие обязательства. Норматив: 1.

- Текущей ликвидности = Оборотные активы / Текущие обязательства. Норматив: 2.

Что такое ликвидность предприятия? Чем выше значение коэффициентов, тем быстрее компания сможет превратить часть своих активов в деньги во избежание проблем. При этом значение последнего коэффициента уже граничит с оценкой состояния финансовой устойчивости.

Что делать простому инвестору? Пойти аналогичным путем.

- Оцените уровень ликвидности каждого конкретного актива, входящего в ваш инвестиционный портфель.

- Сгруппируйте активы.

- Рассчитайте долю каждой группы в общем портфеле.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течение пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Ликвидность предприятия

Любая ценность (актив) на современном экономическом рынке обладает ликвидностью определенного уровня. Для каждого субъекта деятельности ликвидность выражается в различных свойствах. Так, для товаров данный параметр будет выражаться во времени его реализации, то есть в скорости продажи без скидок.

Ликвидностью обладают все экономически значимые предприятия страны и их продукция:

- Фирмы.

- Рынки.

- Банки.

- Акции.

Ликвидность любого предприятия, а также его платежеспособность, являются главными характеристиками, оцениваемыми финансовое состояние учреждения в целом.

Рис. 1. Структура баланса по степени ликвидностиПриведем пример. Некоторые активы, которыми владеет предприятие уже несколько лет, могут вообще не иметь ликвидности. В это же время задолженность дебиторского характера способна обладать ликвидностью, которая сможет погасить учредительные долги на протяжении длительного времени.

Благодаря этому в предприятии может сохраняться определенный баланс.

Банковская ликвидность

Ликвидность банка можно охарактеризовать, как уровень возможности кредитной организации покрыть задолженность перед своими вкладчиками. Говоря простым языком, этот параметр отражает возможность финансового учреждения выплатить клиентам проценты по вкладам. Помимо средств для погашения задолженности, банковское учреждение должно иметь дополнительные ресурсы для ведения собственной деятельности.

Термин ликвидность происходит от латинского liquidus — жидкий, текущий, то есть легко превращаемый в деньги

Термин ликвидность происходит от латинского liquidus — жидкий, текущий, то есть легко превращаемый в деньги

Существует четыре вида банковской ликвидности, различающиеся между собой сроком погашения обязательств:

- Мгновенные выплаты.

- Задолженность краткосрочного характера.

- Среднесрочные обязательства.

- Долгосрочные соглашения.

Помимо вышеперечисленных факторов, необходимо учитывать такой параметр, как источник обеспечения. Покупная ликвидность создается на основе денежных средств, полученных от Центробанка. Накопленная ликвидность – является совокупностью денежных ресурсов, находящихся во внутреннем фонде банковской организации, и активов, которые могут быть трансформированы в денежные средства за короткий срок.

Основываясь на вышесказанном можно сделать вывод, что ликвидность банковской организации зависит не только от внешних, но и внутренних факторов. К последним можно отнести имущественные ценности кредитного учреждения, размер внутреннего фонда и объем имеющегося капитала. Помимо этого, следует учитывать уровень независимости банковской организации. Наличие большого количества активов, которые являются собственностью банка, является залогом финансовой стабильности. Однако при проведении подобного анализа следует учитывать как состояние экономики, так и государственную политику.

Денежные средства как наиболее ликвидный компонент оборотных активов

Дебетовые обороты по расчетным счетам, остаток по кассе, переводы в пути – все это относится к наиболее активным средствам организаций. Именно они обладают практически 100-процентной ликвидностью, поскольку их вовлечение в оборот потребует минимум временных затрат. Также считается, что их ценность заключается именно возможности оперативного проведения конкретных экономических действий. Под таковыми в жизнедеятельности хозяйствующих субъектов понимается совершение сделок, продажа, приобретение и другие способы удовлетворения текущих потребностей действующих предприятий. Так, акции и иные ценные бумаги могут быть быстро реализованы на бирже согласно действующему курсу финансового инструмента с минимальными потерями. Нередко организации занимаются инвестированием – финансовой деятельностью. Это займы другим организациям и иные вложения, например, долевое строительство.

А вот наименее ликвидные оборотные активы — это дебиторская задолженность, в том числе краткосрочная. Ценность расчетов за товары или оказанные услуги выше, чем производственных запасов. Оценкой степени трансформируемости опять же предстоит заниматься финансистам компании для отнесения в ту или иную группу активов.

Почему она важна

- Ликвидность активов – краеугольный камень инвестиционных вложений в различные виды бизнеса. Негативное влияние внешних факторов должно быть минимальным. Иначе время реализации проблемных активов может затянуться, и возрастает риск продажи с дисконтом. Чем больше ликвидность финансового инструмента, тем выше вероятность его быстрого обналичивания. Доля высоколиквидных активов в суммарной стоимости бизнеса не должна быть ниже 70%.

- Это может избавить инвестора от крупных убытков при существенном снижении или обвале котировок рынка акций и других ценных бумаг. Диверсификация (равномерное распределение) поможет при продаже ценных активов покрыть убытки от невозможности реализации финансовых инструментов с низким показателем ликвидности.

- Таким образом, ликвидность активов предприятия – основной инструмент для оценки уровня его платёжеспособности. Колебание коэффициентов ликвидности позволяет менеджменту своевременно реагировать на изменение экономической и финансовой ситуации, правильно распределять денежные потоки в обороте и грамотно осуществлять управление деятельностью финансово-хозяйственной деятельностью предприятия.

https://youtube.com/watch?v=0l_YWrt3_2k

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

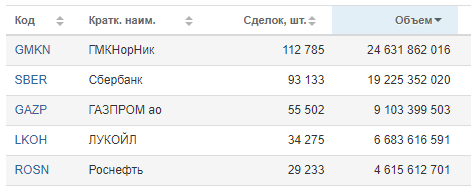

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Что это такое

Большинству россиян знакомо словосочетание «ликвидность предприятия», однако, мало кто может в деталях объяснить, что это за термин, и почему он столь важен для мира недвижимости и финансов.

Примечательно, что это комплексное понятие, которое можно применить не только к бизнес-среде. Различные товары, сырьё, помещения, автомобили так же имеют ликвидность, поэтому разобраться в сущности понятия будет полезно читателям с разным кругом интересов.

Это слово дословно переводится с латыни как «перетекающий», иными словами трансформирующийся в деньги. Ликвидность выступает некой мерой исчисления средств за определённый актив. Согласитесь, что любой предмет имеет свой срок эксплуатации и актуальность, в связи с чем, можно делать выводы о его ликвидности.

Под актуальной ценой мы подразумеваем рыночную стоимость актива, востребованную здесь и сейчас. То есть, она позволяет нам понять, за какой отрезок времени, можно продать, к примеру, квартиру, но по рыночной стоимости. Чем быстрее произойдёт продажа, тем выше тот самый уровень ликвидности.

Понятие прикреплено к временным ранкам, ситуации на рынке, поэтому его показатели крайне важны для любой коммерческой сделки, а так же для ведения бизнеса. Большинство экспертов стоят на том, что необходимо периодически рассчитывать коэффициент ликвидности вашего предприятия, чтобы чётко осознавать, рентабельно ли оно, показательно и прочее.

По сути, активами может выступать любой объект, который можно продать по рыночной стоимости и согласно действующему законодательству. У различных объектов существует своя степень, зависящая от условий обстоятельств продажи актива. Так же на неё влияет и разновидность самого актива. Согласитесь, что продать личное авто куда быстрее, чем дачный участок за городом.

Для чего предприятиям подсчитывать коэффициент ликвидности? Он помогает разобраться в текущей платёжеспособности организации. При необходимости получения кредита в банке, показатель ликвидности способен повлиять на решение кредитной организации. Допустим, предприятие владеет большим количеством ценного сырья, а его склады до верха забиты товарами. Такая фирма выглядит привлекательной для инвесторов и кредиторов, поскольку она обладает активами с высоким уровнем ликвидности.

Ликвидным товаром можно смело считать тот товар, который за маленький промежуток времени может быть продан по рыночной цене. Если актив поистине востребованный, он может быть продан в течение суток, в то время как товары с низким коэффициентом продаются месяцами.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Факторы, влияющие на ликвидность предприятия

Ликвидность предприятия — условное понятие, что указывает, насколько эффективно компания рассчитывается по краткосрочным обязательствам.

На нее влияет несколько факторов:

- объем продаж;

- доля в отрасли;

- продолжительность производственного цикла;

- зависимость от сезонных колебаний;

- количество накоплений и долгов.

Важны также уровень инфляции и общая экономическая ситуация в стране.

Риски ликвидности предприятия

Вложения на долгий срок дают большую денежную отдачу, но за это придется заплатить тем, что деньги надолго выбывают из игры.

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т.д.) |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства (кредиты и займы на короткий срок, резервы на будущие расходы, другие краткосрочные долги) |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Вместо заключения

В завершение предлагаем вам рейтинг наиболее популярных инвестиционных активов, расположенных по ухудшению ликвидности.

|

Инвестиционный актив |

Комментарий |

|---|---|

|

Валюта |

Ликвидность денег означает возможность их использования в качестве платежного средства и отражает их способность сохранять номинальную стоимость. |

|

Депозиты до востребования |

Не являются средством платежа, но без потерь трансформируются в деньги в течение одного дня. |

|

Государственные и муниципальные ценные бумаги |

Могут быть проданы на рынке или предъявлены к погашению до окончания срока с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

Банковские депозиты и депозитные сертификаты |

Могут быть погашены в течение одного дня с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

Драгоценные металлы |

Котируемы всегда. Текучесть несколько снижена за счет требований к процедуре продажи. Возможны финансовые потери. |

|

Котируемые корпоративные облигации и векселя |

Могут быть проданы на рынке или предъявлены к погашению. Возможны финансовые потери. |

|

Котируемые акции компаний первого эшелона — «голубые фишки» |

Отличаются высокой капитализацией и надежностью. Могут быть проданы в течение одного дня. Объемы торгов — высокие. Спред — минимален. |

|

Котируемые акции компаний второго эшелона |

Спред может достигать 20%. Объемы торгов — умеренные. |

|

Котируемые акции компаний третьего и последующего эшелонов |

Спред может достигать 50% и более. Объемы торгов — минимальные (одна сделка в день, неделю). Большинство молодых и динамично развивающихся компаний принадлежат к третьему эшелону. |

|

Некотируемые акции |

Ликвидность акций зависит от специфики актива. |

|

Объекты жилой недвижимости экономкласса |

1–4 месяца |

|

Объекты жилой недвижимости премиум и элитного класса |

3–12 месяцев |

|

Машины и оборудование |

Зависит от специфики. |

|

Объекты производственной и коммерческой недвижимости |

Зависит от специфики. |

|

Земля |

Самостоятельным инвестиционным активом выступает в редких случаях. Конъюнктура рынка — неблагоприятная. |

|

Объекты незавершенного строительства |

Неликвидный инструмент. |

|

Функционирующий бизнес |

Ликвидность компании зависит от специфики бизнеса. |

|

Инвестиции в среднерисковый бизнес-проект |

Неликвидный инструмент. |

|

Инвестиции в венчурный проект |

Неликвидный инструмент. |

Для ценных бумаг

Понятие ликвидности широко используется и на рынке ценных бумаг при инвестировании. Так, ценные бумаги различают по уровню ликвидности.

Одна из самых ликвидных ценных бумаг – облигация, особенно государственная. Поскольку ее эмитентом (т.е. тем, кто ее выпустил) является государство, уровень доверия к которому традиционно выше, чем к частным компаниям, то и риск неисполнения обязательств по ней минимален. Однако, согласно золотому правилу инвестирования, представленному выше, и доходность такой ценной бумаги будет минимальной. Более ликвидной ценной бумагой будет считаться корпоративная облигация. Ее эмитентом является частная фирма. При этом, чем ближе срок погашения облигации, тем она ликвиднее.

Акции менее ликвидны чем облигации. Среди них наиболее ликвидными являются акции крупнейших надежных компаний и банков, так называемые «голубые фишки». К ним относятся, например: Газпром, ВТБ, Сбербанк и т.д. Поскольку этим компаниям практически не грозит банкротство, то риск инвестирования в них сведен к минимуму. Однако и доходность у них минимальная. Среди акций наименее ликвидными являются акции новых компаний, которые еще не успели широко зарекомендовать себя на рынке. Так, одни из самых рискованных вложений – это инвестиции в акции венчурных фирм. Однако и доходность по ним будет существенно выше, чем от инвестирования в «голубые фишки».

Это что касается классических ценных бумаг. Однако существуют еще менее известные для России производные финансовые инструменты: фьючерсы, форварды, опционы и т.д. Эти ценные бумаги менее ликвидны, поскольку риск инвестирования в них является наиболее существенным.

Таким образом, расчет показателей ликвидности важен не только на предприятии. Без этого не обойтись ни банку, ни частным инвесторам, ни даже обычному домохозяйству.

В нынешних условиях заниматься серьёзным бизнесом означает быть готовым ко всему и всегда. Вот ничего же не предвещало грозы, а тут раз — коронавирус! И ликвидность ценных бумаг не просто падает, а рушится на глазах, богатейшие люди теряют миллиарды, доллар и евро взлетают. Вот как всё это можно предугадать, рассчитывая ликвидность предприятия?