Налог на недвижимость для физических лиц в 2021 году

Содержание:

Как исчисляются и уплачиваются налоги

Расчет имущественных налогов физических лиц производят налоговые инспекции на основании сведений, поступающих из регистрирующих органов (из Росреестра –недвижимости и земле, из органов ГИБДД – по транспортным средствам.

Для уплаты налогов инспекция составляет и направляет гражданину налоговое уведомление с указанием сумм соответствующих налогов и данных, на основе которых они были рассчитаны. Способы отправления уведомления могут быть различными. В последнее время тем гражданам, у которых имеются личные кабинеты налогоплательщика, налоговые инспекции уведомления в бумажном виде не пересылают. Уведомления создаются в электронном виде, а доступ к ним возможен через личный кабинет.

Те граждане, у которых нет личного кабинета на сайте ФНС, могут сами установить удобный для себя способ получения уведомления, подав в налоговую соответствующее заявление.

Для всех налогов, относящихся к имущественным, установлен единый срок уплаты — не позднее 1 декабря года, следующего за истекшим календарным годом. При этом обязанность по уплате налога возникает у гражданина не ранее даты получения налогового уведомления.

Существует несколько способов оплаты налогов, поэтому гражданин может выбрать для себя наиболее удобный или приемлемый вариант. Мы подробно на этом останавливаться не будем.

Налог уплачивается не более чем за три календарных года, предшествующие году направления налогового уведомления

Полезно иметь в виду, что, если общая сумма налогов, исчисленных налоговой, составляет менее 100 рублей, то инспекция не направляет гражданину налоговое уведомление. Но если по истечении календарного года истекут три года, предшествующие году направления налогового уведомления (то есть налоговая утратит право направлять налоговое уведомлении), то налоговая при любой сумме налогов пришлет уведомление.

Также полезно знать, что для всех видов налогов, связанных с имуществом, предусмотрены различные льготы.

Напомним, что:

- ставки и льготы по налогу на имущество физических лиц также устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по земельному налогу устанавливаются нормативными актами представительных органов муниципальных образований, а в городах Москве, Санкт-Петербурге и Севастополе — законами этих городов;

- ставки и льготы по транспортному налогу устанавливаются региональными законами.

Что такое налог на имущество

Узнать все про налог на имущество на законодательном языке можно из Налогового кодекса (глава 32). Этот язык знаком далеко не всем гражданам РФ, поэтому традиционно в статье делаем перевод.

Налогоплательщиками являются физические лица, которым на праве собственности принадлежат квартиры, комнаты, дома и другая недвижимость. Чем большим количеством объектов владеет собственник, тем большую сумму заплатит. Количество зарегистрированных на квадратных метрах жильцов никак не влияет на размер отчислений в бюджет. Платит не тот, кто живет, а тот, кто владеет.

В механизме расчета налога на имущество произошли серьезные изменения в последние годы. До 2014 года базой, т. е. отправной точкой в определении суммы к уплате, была инвентаризационная стоимость объекта. Ее определяли работники БТИ. И она была далека от реальных цен на рынке. Например, квартира стоимостью более 2 млн руб. могла иметь инвентаризационную стоимость всего 100–200 тыс. руб.

Получается, что собственник и налог на имущество платил не с 2 млн руб., а только с 200 тыс. руб. Какое же государство такое потерпит? Оно и не потерпело. С 2015 года порядок изменился. Теперь сумму к уплате в бюджет начисляют не с инвентаризационной, а с кадастровой стоимости, которая в идеале должна приближаться к рыночной.

Но сразу перейти к новой методике не получилось, потому что не было полной информации о кадастровой стоимости всех объектов недвижимости по регионам РФ. Сделали переходный период, чтобы все подготовились, в том числе и налогоплательщики, у которых объективно имущественный налог должен вырасти.

В 2020 г. адаптация закончилась. С этого года налог рассчитывается только от кадастровой стоимости. Исключение сделано для г. Севастополя, у них – с 2021 г.

Чтобы переход не был резким и люди не смотрели с ужасом в свои платежки, придумали переходные коэффициенты – от 0,2 до 0,6 для первых трех лет уплаты налогообложения по-новому. Далее я расскажу о них более подробно.

Всегда ли нужно платить налог, если квартира была менее пяти лет в собственности

Учитывая наличие такого исключения, как три года ожидания для наследников, одаряемых и лиц, приватизировавших жилье, ждать пяти лет, чтобы избежать налогов и продать квартиру, не нужно. Однако это не единственная возможность избежать налогообложения.

Однако даже при отсутствии обязанности платить налог ввиду предложенных выше обстоятельств, заполнение декларации и направление отчетности в ИФНС все равно требуются.

Так налоговая служба зафиксирует основание для неуплаты и не будет выставлять требования по внесению платежа. Прилагать к декларации нужно только соглашения и расписки об оплате жилья. Если продавец — организация, то дополнительно потребуются чеки или приходный одер.

Какой размер налога

Налог, взыскиваемый с лиц, которые реализуют продажу жилья, называется НДФЛ, поскольку граждане со сделки получают определенную сумму дохода. Размер налога определяется согласно ставке в тринадцать процентов, которые высчитываются с конкретно установленной суммы после осуществления расчета.

Принцип определения налога прост. Когда квартира продается за цену большую, чем та, что была выставлена при покупке жилья, то налог рассчитывается так – тринадцать процентов умножается на разницу между покупной и продаваемой ценой. Если стоимость ниже той, что была при покупке, то тогда налог не платится вообще.

Подобные правила помогают гражданам уклоняться и не платить налоги, указывая в договорах маленькие суммы на оплату квартиры. Широко это действовало тогда, когда сделки стоимостью меньше одного миллиона рублей вообще не облагались налоговыми сборами.

С 2016 года было введено правило, по которому налог на доход привязывали к кадастровой стоимости объекта. Если сумма сделки меньше одного миллиона рублей, а также ниже семидесяти процентов кадастровой стоимость жилья, то налогообложение применяется в любом случае.

Когда производить оплату

Для оплаты налога потребуется сначала составить и передать в ИФНС налоговую декларацию, которая отразит сумму поступившего дохода и размер обязательного платежа.

Учтите! Декларация предполагает форму 3-НДФЛ и должна быть направлена не позднее 30 апреля года, следующего за налоговым периодом.

Заполнение декларации — важный момент, поскольку ошибки в документе приведут к нарушениям, которые позволят инспектору ИФНС не принять документ, что влечет опоздание не только с уплатой налога, но и с исполнением обязательства по подаче 3-НДФЛ. Если будут установлены нарушения, то ИФНС применит штрафные санкции.

Есть ли способы обойти уплату налога за продажу квартиры

Единственным способом не платить налог при покупке квартиры до 2016 года выступала возможность снижения стоимости жилья до одного миллиона рублей, что автоматически упраздняло налоговое обязательство. Однако новый закон подобное не предусматривает.

Соответственно, когда соглашение предполагает стоимость квартиры, которая не превышает семидесяти процентов кадастровой цены, то у ИФНС возникают подозрения. Если возникнет необходимость в проверке и переоценке имущества, то это повлечет разбирательство со стороны налоговой инспекции, что в итоге принудит лицо к уплате налога.

В итоге определяется только один законный способ, позволяющий избежать уплаты налога при продаже жилья. Речь идет об истечении срока в пять лет или три года с учетом обстоятельств, после которого можно будет не платить НДФЛ, продавая жилье.

Важные нюансы

В рассматриваемой ситуации возможно два варианта нарушений, за которые собственники квартир будут привечены к ответственности. Во-первых, неуплата налога, которая повлечет пеню и штраф. Во-вторых, непредоставление декларации, что также грозит штрафной санкцией.

Непредставление декларации также влечет штраф, который будет совпадать с тем, что указывалось выше. При этом восстановить пропущенный срок направления отчетности, если будет доказана уважительность причин задержки.

Подача декларации выступает ключевым моментом, поскольку после направления таковой ИФНС формирует налоговую базу, высчитывает налог и направляет уведомление плательщику. Соответственно, не будет декларации, не будет и извещения с точной суммой налога к уплате.

Всегда следует помнить о том, что платить налоги — это обязанность граждан, установленная Конституцией РФ. Поэтому следует отслеживать нововведение в сфере налогообложения и не игнорировать письма со стороны ИФНС, которые могут сообщать не только о задолженностях, но и последних изменениях налогового законодательства.

Как рассчитать налоги на недвижимость для физических лиц

Нужно знать ставку и налогооблагаемую базу (т.е. имущество, которое вам принадлежит).

Ставку определяют региональные власти.

Налогооблагаемая база — кадастровая стоимость объекта недвижимости, которую определили и зафиксировали сотрудники Росреестра. Она не может быть значительно выше или ниже рыночной (отклонение до 30% считается нормой). Если кадастровая стоимость завышена, то собственник может ее оспорить в суде.

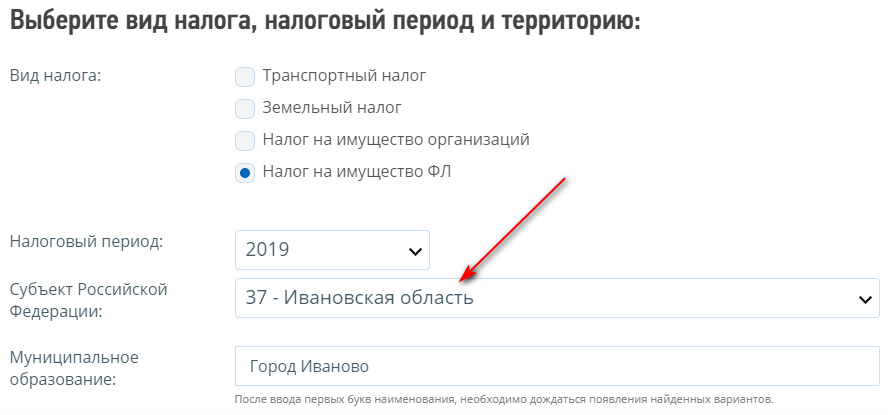

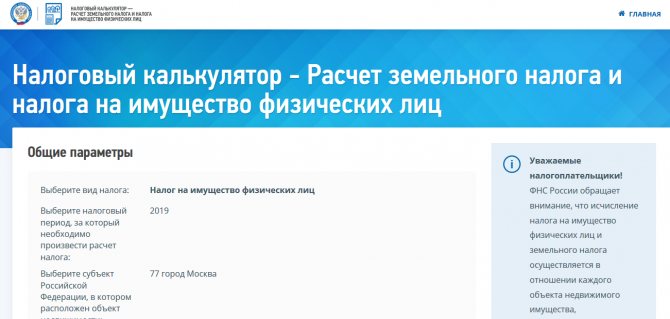

Кадастровую стоимость смотрите на сайте ФНС, Росреестре, используя налоговый калькулятор или публичную кадастровую карту.

Налоговый калькулятор на сайте ФНС. Для расчета нужен кадастровый номер, его найдете в выписке ЕГРН, которую можно заказать онлайн на сайте Росреестра

Публичная кадастровая карта, на которой можно найти стоимость дома, коттеджа, таунхауса, многоэтажки. Точных данных поквартально нет, но можно высчитать стоимость м² и умножить его на площадь квартиры

Какие дополнительные показатели учитывают, при расчете налога по кадастровой стоимости:

- Налоговый вычет на все объекты недвижимости. Вычет производится путем сокращения кадастровой площади недвижимости на площадь вычета. Налоговый вычет для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м². Если площадь квартиры 70 м², то налогоплательщику посчитают кадастровую стоимость за 50 м², площадь загородного дома 50 м² — налог можно не платить.

- Коэффициент периода владения (КПВ). Коэффициент рассчитывается на каждый год. Если вы владеете квартирой шесть месяцев (т.е. 6 из 12), то коэффициент равен 0,5. Двенадцать месяцев — коэффициент равен 1.

- Понижающие коэффициенты, используемые на время перехода с расчета по инвентаризационной стоимости недвижимости на расчет по кадастровой стоимости. Переход планировалось завершить в 2021, убрав понижающие коэффициенты, но их пока не убрали. В первый год после перехода на кадастр — 0,2, во второй год — 0,4, в третий год — 0,6. На четвертый год налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если сумма выросла более 10%, то ФНС увеличит сумму налога в этом году на 10%. Если полная сумма выросла менее 10%, то налог возьмут в полном размере.

- Льготы на один объект недвижимости для некоторых категорий граждан: участники боевых действий (военнослужащие и их близкие родственники), пенсионеры, многодетные семьи, инвалиды первой и второй группы. Все категории граждан, которым положены льготы, можно найти Налоговом кодексе (ст. 407 НК РФ). Регионы могут выделить дополнительные льготы. Их можно найти на сайте nalog.ru или обратившись в администрацию города за бесплатной консультацией. Чтобы получить льготы, нужно подать заявление в налоговую или через МФЦ.

Рассчитывают налоги на недвижимость физических лиц по формуле: Сумма налога на имущество = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л, где:

- Б — налоговая база;

- С — ставка налога на имущество в регионе для этого объекта;

- Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали

- Д — размер доли собственности в объекте;

- К — понижающий коэффициент;

- КПВ — коэффициент периода владения;

- Д — размер доли собственности в объекте;

- Л — льгота.

| Самому рассчитывать ничего не надо! Налоговая это сделает за вас, но если хотите проверить налоговую, то можно и посчитать. |

Есть ли способ избежать оплаты имущественного налога

Нередко случается так, что гражданин, обзаведясь недвижимостью, не спешит вносить ежегодные платежи в местный бюджет, поскольку из года в год не получает от ФНС соответствующих квитанций. Отсутствие уведомление не может служить основанием для освобождения от внесения обязательных взносов. Специалисты территориальных органов ФНС не всегда подходят ответственно к выполнению должностных обязанностей, но тем не менее ответственность за уклонение от уплаты налогов возлагается на налогоплательщиков.

С 2018 года государство обязало граждан самостоятельно уведомлять органы ФНС о приобретении, получении в дар или наследство недвижимого имущества, которое подлежит налогообложению. Избежать имущественного налога не удастся. Сокрытие факта приобретения недвижимости рано или поздно приведет к начислению штрафа в размере 25 % от суммарной налоговой задолженности.

На практике видно, что в расчете налогов часто встречаются ошибки. Если полученная сумма не совпадает с ожидаемой, лучше обратиться за консультацией к специалистам и проверить расчеты снова. Инспекторы ФНС дадут соответствующие разъяснения и укажут на ошибки. Обычно причиной неверных подсчетов является неправильное определение облагаемой площади или неучтенная льгота. Пересчет налога позволит собственнику экономить свои кровные, производя ежегодный платеж в меньшем размере.

Какие помещения облагаются налогом в частном доме?

С точки НК РФ не рассматривается планировка дома, вид недвижимости и прочие данные. ИФНС получает от Росреестра информацию о кадастровой стоимости (или инвентаризационной — в ряде регионов) и исчисляет итоговую сумму исходя из нее.

Кадастровая стоимость определяется по методике кадастровых инженеров, которая не публикуется на внешних ресурсах. Среди определяющих факторов — площадь объекта, местонахождение, отдаленность или приближенность к центральной инфраструктуре населенного пункта и т. д. В случае оценки БТИ выводится т. н. себестоимость объекта. Но в любой случае площадь дома влияет на налог на имущество больше всех иных факторов, а если в жилье есть чердак или подвал, непригодные для жизни, цена будет ниже, чем при мансарде и жилом цокальном этаже.

Пример 1

У Галкина Алексея дом площадью 105 кв.м, также имеется большой просторный чердак, не используемый и не рассчитанный для жилого назначения. В связи с этим при определении кадастровой стоимости он не был учтен как жилая площадь.

В итоге налог на частный дом более 100 кв.м будет зависеть от иных факторов — из каких материалов изготовлен, расстояние до социально значимых объектов и др.

Облагается ли налогом подвальное помещение частного дома?

В случае подвала также ИФНС даже не будет знать о нем — она посмотрит данные из ЕГРН, возьмет за основу кадастровую или инвентаризационную стоимость и рассчитает вам фискальный платеж. Налог на дом в 140 кв.м, 180 кв.м, 200 кв.м и т. д. будет коррелировать с кадастровой стоимостью, а налог на роскошь, о котором пресса тоже часто пишет, не предусмотрен в НК РФ: база обложения и ставки налога не дифференцируются в зависимости от площади и стоимости объекта.

Посмотреть кадастровую стоимость своей недвижимости вы можете также через сайт Росреестра:

- Откройте сайт.

- Перейдите в раздел для физических лиц.

- Выберите услугу.

- В форме сервиса вам нужно указать данные своей квартиры или дома.

- Просмотрите полученный результат.

Входит ли терраса в общую площадь дома при расчете налога?

Если вы строите большой дом с террасой и вас волнует, что площадь объекта 250 кв.м и может ли такая недвижимость относиться к роскоши, следует учесть, что налог на дом 250 кв.м, и на 120 кв.м и на 30 кв.м рассчитывается по одним и тем же правилам — по ст.403 НК РФ, т. е. вычитается необлагаемая площадь в 50 квадратов, а далее оставшаяся база умножается на ставку, установленную местными законами.

Как посмотреть местный закон на вашей территории через сайт ФНС:

- Откройте сайт.

- Перейдите к действующей в России налоговой системе.

- Откройте раздел местных налогов.

- Выберите нужную строку — налог на имущество.

- Переходите через меню в раздел льгот. Также можно спуститься по странице прокруткой колесика мыши.

- Откройте вкладку местных льгот.

- Здесь вы увидите ссылку на необходимый сервис.

- В сервисе укажите нужные вам параметры.

- Перед вами откроется закон вашей местности.

Входит ли цокольный этаж в общую площадь дома для расчета налога?

Цокальный этаж будет увеличивать кадастровую стоимость несомненно, но если он нежилой, то увеличение будет небольшим по сравнению с целым жилым этажом на подвальном уровне.

Если цокальный этаж используется как гараж и таким образом оформлен в документах, то он является другим объектом налога на имущество, отличным от дома — гаражом или машино-местом и облагается по общим правилам, однако в большей части муниципалитетов собственники гаражей освобождаются от уплаты этого платежа.

Если цокальный этаж используется как спортзал, бассейн, кладовка и по другим схожим назначениям, то он будет считаться просто нежилым и таким образом будет отмечен в техническом плане, но в площадь дома попадет, хотя и не так сильно повлияет на стоимость.

Налог на дом с мансардой

Мансарда, как правило, является частью жилой площади дома, поэтому повлияет на цену объекта, утверждаемую кадастровыми инженерами при вводе дома в эксплуатацию. Но если мансарду оформить как мастерскую лица творческой профессии, например, художника, фотографа, скульптора, дизайнера и пр., то она попадает под ст.407 НК РФ и не облагается, т. к. объекты, используемые творческими личностями как студии, мастерские, ателье и пр. освобождаются от обложения на период такого использования.

В случае несогласия с кадастровой стоимостью, которую вам назначили техники, вы можете подать заявление об обжаловании в Росреестр, но должны иметь убедительные доводы для утверждения иной стоимости.

Как рассчитывается налог на дом с учетом налоговой ставки?

С главными аспектами регулирования налогообложения жилой недвижимости можно ознакомиться в главе 32 Налогового кодекса РФ: именно она регламентирует вопросы расчета и уплаты налога на дома. При этом нужно учитывать, что сейчас налог на жилую недвижимость (не только на дома, но и на квартиры и земельные участки) переживает переходный период, в результате чего его расчет может осуществляться:

- по инвентаризационной стоимости;

- по кадастровой стоимости;

- по правилам переходного периода.

По инвентаризационной стоимости налог рассчитывался до внесения изменений. При этой схеме расчета в качестве налоговой базы выступала инвентаризационная стоимость, которая умножалась на коэффициент-дефлятор, ставку и коэффициент периода владения (при необходимости). Если у дома несколько собственников, получившаяся сумма также умножалась на размер доли.

При расчете налога по кадастровой стоимости (т.е. по новой схеме) сумма к оплате, как правило, получается значительно выше. Это объясняется тем, что кадастровая стоимость дома зачастую больше инвентаризационной. Для того чтобы узнать, сколько размер налога составит по этой схеме расчета, применяется специальная формула: Н = Б × С × КПВ × Д. Таким образом, чтобы рассчитать размер платежа, нужно знать следующие значения:

- Б — налоговая база (для ее определения кадастровая стоимость дома уменьшается на размер налогового вычета);

- С — ставка;

- КПВ — коэффициент периода владения;

- Д — размер доли (если дом принадлежит нескольким владельцам).

На время переходного периода для того чтобы узнать, сколько придется платить за дом, нужно рассчитывать размер платежа по формуле: Н = (Н1 − Н2) × К + Н2, где:

- Н1 — полная сумма по кадастру;

- Н2 — платеж по инвентаризационной стоимости за последний период, когда проводились такие расчеты;

- К — понижающий коэффициент.

Отдельно стоит сказать про предоставляемый налоговый вычет, который нужно обязательно учитывать при определении того, сколько составит размер платежа. Собственникам жилых домов при расчете налога государство предоставляет послабление. Оно выражается в том, что из площади дома (в квадратных метрах) при определении суммы налога вычитается 50 кв.м.

По сути, вычитаются даже не квадратные метры, а их стоимость из полной кадастровой стоимости объекта. Т.е., если у вас в собственности есть дом площадью 100 кв.м., платить налог вы будете только за 50 кв.м. Во многих случаях такая мера позволяет значительно снизить финансовую нагрузку, которая возникает у плательщиков налога на жилые дома.

Еще одно послабление предусмотрено для плательщиков налога на дом, которые имеют троих и более несовершеннолетних детей. Чтобы выяснить, сколько будет составлять размер платежа, нужно применить дополнительный вычет (стоимость 7 кв. м. за каждого несовершеннолетнего ребенка).

Также на практике нередки ситуации, когда относительно размера налога на жилую недвижимость у налогоплательщиков возникают споры с налоговой инспекцией. В этом случае также необходима помощь юриста, специализирующегося на налоговой сфере. Обращение к специалисту дает возможность проанализировать конкретный случай с точки зрения законодательства и позволяет не допустить нарушения ваших прав.

НК РФ. Статья 399. Общие положения

НК РФ. Статья 403. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

НК РФ. Статья 404. Порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения

НК РФ. Статья 406. Налоговые ставки

https://youtube.com/watch?v=4G29z5sOCIo

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п. 15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Кто входит в категорию налогоплательщиков НИФЛ?

Оплатить налог на имущество должны все физические лица, за которыми закреплено право собственности на имущественные объекты. В качестве облагаемых объектов выступают:

- жилые квартиры в многоквартирных домах, в том числе отдельные комнаты и выделенные доли. При этом имущество многоквартирных домов не считается налогооблагаемым (лифты, подъезды, лестничные пролеты и т.п.);

- гаражные сооружения – как капитального, так и временного характера;

- машиноместо;

- жилые дома и доли от них. Сюда же относят и дома, возведенные на дачных/садоводческих/огороднических участках с соответствующей целью;

- объекты неоконченного строительства;

- иные сооружения и аналогичные строения.

Важно: ключевое условие – наличие права собственности на объект, которое оформлено с учетом представленных законодательством норм. Не считается значимым фактическое использование имущества

Даже если гражданин уже несколько месяцев не посещает квартиру и не сдает ее, ему все равно придется уплатить НИФЛ по общим правилам.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.