Негосударственный пенсионный фонд: как накопить на дополнительную пенсию

Содержание:

Плюсы и минусы негосударственного пенсионного фонда

Деятельность частных компаний, выполняющих функцию социального обеспечения граждан, контролируется законодательно. Вложения клиентов переходят в инвестиционные проекты, приносящие прибыль. У частных страховых организаций более широкий набор финансовых инструментов, поэтому и доходность гораздо выше, чем у государственного пенсионного фонда. Однако более высока и вероятность сокращения вложений, если инвестиционные проекты окажутся убыточными.

Из плюсов негосударственных фондов следует отметить:

- строгий контроль деятельности государством;

- развития офисная сеть, благодаря чему обеспечивается хороший уровень обслуживания;

- возможность разделения частей наследования по договору;

- возможность единовременного получения накопившейся суммы при достижении пенсионного возраста;

- возможность перехода из одного фонда в другой;

- страхование вложенных клиентами средств в обязательном порядке (если частник потеряет лицензию, то клиентские вложения перейдут в государственный фонд, причем индексация не проводится, проценты с инвестиций не снимаются);

- открытость финансовых манипуляций (клиенты могут наблюдать за изменением суммы вкладов и начислением процентов в своем аккаунте на сайте компании);

- высокие процентные начисления (большинство частных фондов предлагает вкладчикам годовое преумножение накопленных средств на 8 – 10%).

Из минусов следует назвать:

- вероятность мошенничества в инвестиционных проектах (также недостаточный рост накоплений из-за быстрой инфляции, то есть деньги обесцениваются быстрее, чем растут проценты);

- необходимость уплаты налога при получении денег (по статье 213.1 Налогового кодекса РФ «Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения», налогом облагаются пенсии, выплачиваемые клиенту на договорной основе между частной компанией и работодателем);

- вероятное сокращение количества частных страховых компаний (с 2020 года осуществляется введение ИПК (индивидуального пенсионного капитала) на основе НПФ, эти изменения подразумевают более строгие требования к коммерческим компаниям, следовательно, у многих фондов отберут лицензию).

Как выбрать НПФ и заключить договор

Выбор компании, управляющей обязательными или добровольными отчислениями на будущую пенсию, остается правом самого гражданина.

Он может осуществлять его по целому ряду критериев:

- надежность по оценкам рейтинговых агентств;

- количество вкладчиков и договоров с застрахованными гражданами;

- доходность;

- источники инвестирования;

- уровень доверия к учредителям;

- наличие офиса поблизости к застрахованному;

- удобство использования личного кабинета на сайте компании и др.

Справка! Государство не составляет рейтингов фондов, лишь Центральный Банк публикует ежегодный отчет об их деятельности, в котором, в числе прочего, фигурирует информация о результатах инвестирования пенсионных накоплений.

10 лучших организаций по доходности и надежности

По результатам деятельности за 2018 год наибольший доход своим вкладчикам в результате вложения их денег принесли в порядке уменьшения следующие фонды:

- ГАЗФОНД пенсионные накопления.

- ГАЗФОНД.

- Сургутнефтегаз.

- Стройкомплекс.

- Ингосстрах-Пенсия.

- Согласие.

- Межрегиональный НПФ «АКВИЛОН».

- ТРАДИЦИЯ.

- ВТБ Пенсионный фонд.

- Газпромбанк-фонд.

Информация представлена по материалам сведений, публикуемых Банком России на официальном сайте ведомства.

Негосударственный пенсионный фонд (НПФ)

НПФ представляет собой организационно-правовую форму деятельности, которая по своей работе подобна ПФР. Некоммерческая структура также проводит аккумуляцию пенсионных вложений, обеспечивая их доходность, назначение и выплату. Основные функции НПФ:

- Выполнять пенсионное обеспечение участников фонда согласно договору НПО (негосударственного пенсионного обеспечения).

- Проводить страховку обязательного пенсионного страхования, о чем гласит Закон о пенсионном страховании РФ.

- Выполнение задач страховщика, связанных с профессиональным пенсионным страхованием, о чем гласит ФЗ РФ, а также указано в договорах о разработке профессиональных систем пенсионного назначения.

К основным плюсам НПФ можно отнести различные возможности: принимать непосредственное участие в размере будущей пенсии, создавать различные источники ее выплаты, защитить финансы от неблагополучных пенсионных реформ, получать налоговые льготы и передавать свои накопления по наследству.

Основные минусы НПФ: длительный срок ожидания (хотя этот минус также имеет Государственный пенсионный фонд), низкая процентная ставка на вложения, отсутствие возможности забрать деньги раньше срока, накопления создаются только в валюте государства, наличие штрафов при несоблюдении сроков вложения, нет 100% гарантии получения накоплений.

Виды НПФ

Фонды имеют различный характер развития, поэтому НПФ можно разделить на следующие виды:

- Корпоративные – работают с учредительскими корпоративными программами, при этом пенсионные накопления ежегодно возрастают.

- Территориальные – закреплены за конкретным регионом, создавались чаще всего при участии исполнительной или законодательной власти.

- Универсальные, или открытые – их участниками по большому счету являются физические и юридические лица, сами фонды действуют независимо от крупных финансовых организаций. Основную долю активов занимают пенсионные накопления.

Условия и порядок перевода пенсионных накоплений в НПФ

С прошлого года заявление на перевод средств в НПФ подается только в ПФР, так как страховщиком по ОПС остается именно государственная структура. Перед совершением перевода заключается договор с НПФ. После подачи заявления, ПФР может либо удовлетворить его, либо отказать. В некоторых случаях заявление оставляется без рассмотрения. Если заявление все же удовлетворено, тогда стоит ожидать начислений не позже 31 марта следующего года после года подачи заявления. НПФ после получения средств должен на протяжении 30 дней их инвестировать.

Последние новости о софинансировании пенсии в 2017 году говорят о том, что ставка будет равняться размеру вложенных средств. То есть, если гражданин перечислил на счет 5 тысяч рублей, то государство добавит такую же сумму.

Список документов

Накопительная пенсия в НПФ оформляется при наличии страховки и желания заключить договор с фондом. Также потребуется провести обращение в ПФР, размещенный на подходящей территории, с заполненным заявлением. Дата обращения должна быть не позднее 31 декабря текущего года. Проверив реестр НПФ, будущие участники фонда могут либо непосредственно обратиться в организацию, либо выслать подписанный договор по почте. Подписи при этом заверяются нотариально. Из дополнительных документов потребуются:

- копии или оригиналы паспорта;

- страховое свидетельство ОПС;

- свидетельство о наличии налогового учета.

Рейтинг НПФ

При решении перейти в НПФ, стоит подумать о том, как выбрать фонд. Для этого существует рейтинг негосударственных пенсионных фондов, где представлены лучшие НПФ, у которых есть соответствующая аккредитация. Также полезно предварительно просмотреть отзывы на компанию и список управляющих, руководящих лиц, что поможет более объективно подойти к решению вопроса.

НПФ по объему вложенных накоплений:

Пенсии

При выходе на заслуженный отдых, гражданину следует посетить отделение пенсионной фонда Российской Федерации по району обслуживания. После предоставления документов и подачи заявления, работники ведомства произведут расчет в соответствии с поступившими взносами за весь трудовой период. Информация о перечислениях указана на лицевом счете.

В процессе расчета в учет берут дотации, доплаты и иные компенсации. По причине того, что капитал находился на балансе года, выполняется коррекция. В результате человек получает информацию о конкретной сумме. После этого формируется документ и инструкции.

Подать заявку

Заявление допускается подавать в двух форматах:

- лично в отделении муниципального района Московской области или иного региона проживания заявителя;

- через личный кабинет на портале Госуслуги или ПФР.

После отправки заявки в электронном формате, в кабинет появится статус «Запрос отправлен на рассмотрение». Если заявление подавалось в отделении учреждения, то автоматически присваивается статус «Запрос принят в обработку». Через некоторое время происходит обновление статусов «Принято в работу, № заявления, дата подачи».

К сведению: после направления заявки пользователю становится доступен раздел «Получение сведения о дотационном обеспечении, соц.выплаты».

Получить сведения

Любая информация о накоплениях, в т. ч. страховых взносах, предоставляется заявителю в онлайн-формате и при очном посещении отделения по территориальному адресу Пенсионного фонда.

Примечательно, что граждане также могут узнать о действующих программах. Например, о софинансировании дотационных выплат, действующих десять лет. Суть программы заключается в самостоятельном инвестировании накопительной части в размере 12 тысяч руб. Аналогичный объем дополняется государством. Благодаря такому вкладу можно получить капитал за 10 лет в размере 240 тыс. руб., тем самым увеличив накопления на 1.111 руб.

Кликните на нужную вкладку на сайте ПФР

Заказать справку

Заказ выписок осуществляется на портале ведомства. В режиме онлайн можно получить следующие сведения:

- объем назначенных дотаций по выслуге лет;

- адрес доставки пособия;

- заявка о срочном вводе накопительной части;

- сумма единовременных выплат;

- перевести средства с одного лицевого счета на другой;

- узнать о фактическом прекращении трудовой деятельности;

- сделать перерасчет дотации;

- получить данные о восстановлении, возобновлении и прекращении выплат;

- получить отрицательный ответ о назначении пособия.

Горячая линия и другие контакты фонда

По всем имеющимся вопросам как клиенты фонда, так и третьи лица могут обращаться по номеру горячей линии 8 (800) 775-65-18. Звонок по ней является совершенно бесплатным как для москвичей, так и для жителей регионов РФ.

Кроме этого, возможно личное обращение в офис фонда. Он расположен по следующему адресу: город Москва, улица Летниковская, дом 16. Ближайшей станцией метрополитена является «Павелецкая». Московский номер офиса НПФ «Федерация – 8(499) 110-42-59.

Филиалов в регионах у фонда нет, однако имеется уполномоченный представитель – ООО «Моя пенсия» в городе Санкт-Петербурге. Офис организации расположен по адресу: город Санкт-Петербург, улица Софийская, д. 6, к. 8, стр. 1 офис 192.

Показатели деятельности

| Показатель | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| Количество пенсионеров, млн человек | 39,7 | 40,2 | 40,6 | 41,1 | 41,46 | 42,7 | 42,9 | 43,5 |

| Доходы бюджета ПФР, млрд руб | 4 600 | 5 256 | 5 890 | 6 388 | 6 159 | 7 127 | 7 626 | 8 260 |

| Поступление взносов на обязательное пенсионное страхование, млрд руб | 1 900 | 2 815 | 3 026 | 3 459 | 3 694 | 3 864 | 4 132 | 4 482 |

| Поступление из федерального бюджета, млрд руб | 2 640 | 2 400 | 2 800 | 2 840 | 2 410 | 3 100 | 3 355 | 3 677 |

| Расходы бюджета ПФР, млрд руб | 4 200 | 4 922 | 5 451 | 6 379 | 6 190 | 7 670 | 7 830 | 8 319 |

| Расходы ПФР на пенсионное обеспечение, млрд руб | 3 700 | 4 081 | 4 524 | 5 250 | 5 406 | 6 201 | 6 430 | 7 167 |

| Расходы ПФР на материнский капитал, млрд руб | 97,1 | 171,3 | 212,4 | 270,7 | 365 | 312 |

Правление

Главный руководящий орган структуры пенсионной системы находится в столице страны. К функциям специалистов относится:

- проведение стратегического управления пенсионной системой, соблюдая законодательные нормы;

- назначение на должность руководителя исполнительной дирекции;

- издание нормативных актов;

- утверждение положения об исполнительной дирекции;

- определение задач на настоящее и будущее время;

- утверждение бюджета;

- контроль за выполнением функций, которые входят в компетенцию подразделений, учреждений фонда.

В состав, кроме Председателя Правления Пенсионного фонда, входит первый заместить, исполнительный директор, лица, которые управляют 12 отделениями ПФ. Назначение и освобождение от должности Председателя производит Верховный Суд РФ. Допускается участие представителей учреждений, организаций (религиозных, общественных), если их деятельность заключается в защите интересов людей преклонного возраста, несовершеннолетних лиц и инвалидов.

Исполнительная дирекция

Дирекция ПФ представляет собой исполнительный орган и выполняет следующие полномочия:

- управление средствами;

- выполнения решения Правления;

- руководство работой отделений по регионам;

- контроль за деятельностью региональных подразделений.

Месторасположение исполнительной дирекции – город Москва.

Управления и клиентские службы

Граждане и юридические лица, которые являются участниками системы обязательного страхования, обращаются в управления и клиентские службы. Данные организации осуществляют работу под руководством отделений Пенсионного фонда России.

К их полномочиям относится адресная помощь пенсионерам, реализация пенсионной программы. Также они проводят назначение и реализацию социальных выплат, выдачу сертификатов на получение материнского капитала.

Ревизионная комиссия

Подразделение уполномочено на выполнения следующих задач:

- контроль финансовых вопросов в ведомствах;

- оценка надежности финансового контроля;

- подготовка предложений, направленных на улучшение эффективности контролирования финансов;

- проверка и рецензирование представленных отчетов;

- составление предложений, реализация которых повысит результативность использование денежных средств из бюджета;

- разработка методов, повышающих экономию бюджетных средств.

Ревизионная комиссия организована и работает при Правлении ПФ РФ.

Межрегиональный информационный центр

Информационный центр находится в Москве, и его работа состоит из выполнения следующих обязанностей:

- обработка данных о правах в сфере пенсионного обеспечения;

- обеспечение автоматизированной информационной системы;

- защита персональных данных, а также их безопасное хранение;

- ведение реестров граждан, которые вправе получить социальную помощь от государства;

- ведение базы граждан.

Учреждение организовано при Исполнительной дирекции.

Центры по выплате пенсий и обработке информации

На данное подразделение ПФ России возложено обеспечение выплат социальных пособий и пенсий, выполняя работу удаленно. Сотрудники центра обрабатывают подготовленные документы, которые предшествуют назначению и произведению пенсионных выплат. К полномочиям учреждений относится контроль доставки получателям социальных и пенсионных выплат.

Плюсы и минусы государственного пенсионного фонда

Рассматривая положительные и отрицательные стороны деятельности ПФР, специалисты отделываются парой предложений, говоря о плюсах фонда, и одним – о минусах.

Приводим их дословно:

- достоинством государственного фонда является надежность – полностью отсутствуют риски потерять накопления;

- регулярная индексация, привязанная к инфляции.

К недостаткам относят низкую доходность хранящихся в ПФР средств.

Если говорить о плюсах, то они изложены точно и даже при большом желании больше не найти. А вот с минусами нужно разбираться.

1. Говоря о низкой доходности, работники социальных служб или лукавят, или вообще не понимают, о чем идет речь. Ведь уровень доходности отложенных в ПФР средств никак не влияет на пенсию жителей страны. В нормативных документах нет ни одного слова, привязывающего размер пенсионных выплат к прибыли ПФ, прокручивающего деньги населения через ВЭБ.РФ.

Доходность влияет только на количество сотрудников фонда, их зарплаты и здания-дворцы. Судя по тому, что наблюдается на местах – с получением прибыли все нормально: огромный штат, большие зарплаты, здания лучше газпромовских.

2. Во всех развитых странах пенсионные накопления принадлежат вкладчику. Он их имеет право завещать или полностью вывести в любое время. Суммы там немаленькие. Например, в США рабочий, не белый воротничок, а именно трудяга, при выходе на пенсию имеет на счету пенсионного фонда около 750,0-1500,0 тыс. долларов США, что позволяет раскатывать по всему миру без забот или обеспечить финансово свою семью после смерти.

Различие в пенсионном обеспечении наглядно показывает такой курьезный случай из юридической практики США. Вдова полковника ВМФ получала за мужа большУю, даже по меркам американцев, пенсию. В 80-тилетнем возрасте ей захотелось выйти замуж за 40-летнего нелегального иммигранта-украинца. Брак был зарегистрирован. Через 5 лет женщина умирает. Пенсию за погибшего полковника, после судебных разбирательств, правительство Соединенных Штатов было вынуждено выплачивать вдовцу.

В России такое возможно? Здесь даже прямые наследники не могут получить из государственного фонда оставшуюся часть пенсионных накоплений. Вот и все отличие. Это минус и притом жирный.

3. Информация о деятельности фонда полностью закрыта. Узнать, куда и на каких условиях вложены деньги фонда, не получится ни при каких обстоятельствах.

4. Нельзя получить данные и о состоянии лицевого счета пенсионера. Информацию выдают только при переводе средств в негосударственный фонд. Здесь даже объяснять ничего не нужно. Ведь, зная суммы, подтвержденные выпиской из фонда, наследники могут пытаться через суд получить невыплаченную часть пенсионных накоплений. А так — нет бумаги, нет дела.

5. Огромный штат фонда никак не соответствует качеству обслуживания. Даже создается впечатление, что чем больше сотрудников, тем сложнее добиться своего.

6. Отсутствие официального договора между фондом и клиентом ставит последнего в бесправное положение.

Что такое НПФ

Пенсионная система в нашей стране основана на принципах обязательного страхования. На практике это выражается в том, что за каждого работающего гражданина в адрес Пенсионного фонда России, являющегося, по сути, основным страховщиком по ОПС, периодично вносятся денежные взносы. Обязанность по их перечислению лежит на работодателе.

Справка! Если гражданин осуществляет трудовую деятельность в частном порядке – в качестве индивидуального предпринимателя, адвоката или нотариуса, то страховые взносы он оплачивает сам за себя по установленным тарифам.

Сумма взносов зависит от размера официальной заработной платы, составляя 22% от нее. Следует учесть, что эта сумма направляется на формирование пенсии работника не вся целиком. Так, 6% идет на текущие нужды ПФР. Это солидарный тариф.

Остальные 16% и направляются на пенсию. При этом большая часть работающего населения вправе выбрать то, каким образом она будет формироваться. Так, гражданин может решить, что все 16% пойдут в счет страховой пенсии.

А может выбрать вариант, что наравне со страховой (10%) будет формироваться и накопительная (6%). Он предусмотрен не для всех граждан, а только для тех, которые приняли решение об этом. Кроме этого, формирование накопительной пенсии за счет страховых взносов невозможно для лиц, которые были рождены до 1967 года.

О том, каким образом распорядиться накопительной частью, работающий гражданин также принимает решение самостоятельно, однако в рамках предложенных законом альтернатив. Так, он может оставить ее в ПФР или перевести в негосударственный фонд. Под последним следует понимать частную структуру, которая осуществляет деятельность по обязательному пенсионному страхованию граждан на договорных основах.

НПФ, в который переводятся денежные средства на накопительную часть, аккумулирует их и вкладывает в различные проекты, то есть осуществляет инвертирование. Полученный с этого доход позволяет значительно увеличить размер пенсии в дальнейшем.

Накопительная пенсия может формироваться не только из страховых взносов, но и за счет добровольных перечислений граждан, суммы материнского капитала, направленного на эти цели, а также в рамках программы софинансирования, которая на данный момент заморожена.

Сегодня на этом рынке представлено большое количество НПФ, выбрать среди которых наиболее надежный и выгодный – довольно непростая задача.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

Рейтинги НПФ

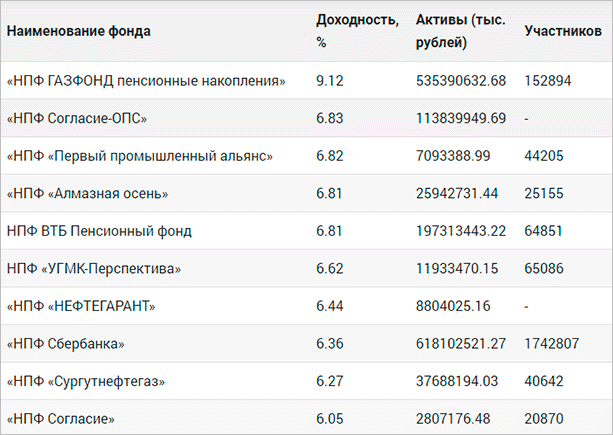

Вернемся к рейтингам. Я воспользуюсь данными Центробанка. По состоянию за 9 месяцев 2018 года мы имеем следующую картину.

Некоторые фонды показали отрицательные или очень маленькие показатели доходности. Например, Сафмар – всего 1,15 % годовых, Лукойл-Гарант – -13,55 %, Образование – -13,83 %.

Я показала первые 10 фондов в порядке убывания доходности. Проанализируем деятельность троих лидеров за период с 2015 по 2017 годы.

| Показатели деятельности | 2015 год | 2016 год | 2017 год |

| НПФ Газфонд пенсионные накопления | |||

| Доходность, % | 13,92 | 12,3 | 9,53 |

| Активы, тыс. руб. | 118 230 987 | 153 090 042 | 490 289 837 |

| Участники, чел. | 29 | 31 | 164 733 |

| НПФ Согласие | |||

| Доходность, % | 9,13 | 9,13 | 8,31 |

| Активы, тыс. руб. | 22 528 768 | 44 471 651 | 2 043 642 |

| Участники, чел. | 20 520 | ||

| НПФ “Первый промышленный альянс” | |||

| Доходность, % | 13,34 | 13,05 | 8,14 |

| Активы, тыс. руб. | 5 059 736 | 5 242 165 | 6 841 321 |

| Участники, чел. | 59 153 | 59 591 | 44 051 |

Такой анализ интересующего фонда рекомендую сделать за 5 лет.

Эксперт РА составляет рейтинг по собственной методике, которая определяет способность фонда выполнять свои обязательства. Десятка лидеров выглядит следующим образом.

Для понимания таблицы надо ввести расшифровку букв во второй колонке. Буквы ru означают, что рейтинг национальный, а не международный.

Прогноз “Стабильный” означает, что в ближайшей перспективе у фонда велика вероятность сохранить свой рейтинг на прежнем уровне. “Развивающийся” – с одинаковой вероятностью у фонда может повыситься, сохраниться или снизиться рейтинг.

Что и в каком случае стоит выбирать

Как видно из общей направленности материала, автор полностью топит за негосударственные структуры. При этом никакой дискредитации госорганов. Как их можно опорочить, если «государство – это я, ты, мы все вместе, от Калининграда до Камчатки». Но будем объективны и рассмотрим, что выбрать, ПФР или НПФ для формирования будущей пенсии исходя из чисто меркантильных интересов.

Сразу отметим, выбор фонда – личное дело гражданина РФ. Требовать от него работать с ПФР или с НПФ не имеют права ни работодатель, ни банки при оформлении договоров кредитования (у ВТБ и Сбербанка есть свои НПФ).

С финансовой стороны в 2020 г. однозначно выгодней иметь дело с негосударственным фондом. Но, выбирая держателя пенсионных накоплений, нужно учитывать:

- рейтинг фонда (обновляется 2 раза в год, посмотреть можно, например, здесь). Желательно выбирать с индексом ruAAA, самым высоким, говорящим о стабильности и надежности НПФ. Можно выбрать и с более низкой рейтинговой оценкой – у них положение все равно является стабильным. Только низкие оценки, у которых индекс состоит из одной или нескольких букв «В», сигнализируют о возможной неустойчивости;

- финансовые показатели за отчетный период, в том числе размер дохода клиентов – говорят об эффективности управления денежной массой;

- величину собственных средств – чем больше капитал, тем лучше;

- количество клиентов – говорит о доверии населения к структуре, но не защищает от возможных рисков потерять накопленную часть пенсионных накоплений;

- прозрачность работы;

- уровень обслуживания;

- отзывы экспертов и клиентов.

Советы юриста по выбору НПФ

Абсолютно все специалисты в этой сфере сходятся во мнении, что никто не должен влиять на решение гражданина относительно того, стоит ли ему переходить из ПФР или из одного НПФ в другой.

Ещё несколько лет назад пробелами в законодательстве часто пользовались, мягко сказать, «неблагочестивые организации», которые отправляли своих агентов по домам и обманом заманивали граждан под своё крыло. Благо, что последними изменениями в нормативно-правовых актах удалось пресечь большую часть мошеннических схем.

Выбор должен основываться исключительно на личном предпочтении каждого, независимо от рода трудовой деятельности и организации-работодателя.

При выборе НПФ и в поисках ответа на вопрос, кому довериться в управление своими пенсионными накоплениями, следует ориентироваться на несколько ключевых факторов:

- Какой возраст компании. Всё просто: чем больше фонд занимается данной деятельностью, тем больший уровень надёжности он демонстрирует.

- Какое место занимает в рейтингах и с какими результатами. Методология выставление «оценки» и распределение организаций по местам предусматривает проверку множества нюансов деятельности НПФ, позволяя не упустить важные детали.

- Какой предоставляется сервис. Ужесточение законодательства привело к повышению уровня бюрократической составляющей. Поэтому не стоит пренебрегать наличием филиалов или представительств в непосредственной близости от места проживания/трудовой деятельности. Наличие горячей линии, возможность общения с сотрудниками организации посредством электронной и бумажной переписки – это показатели открытости фонда.

- Сколько клиентов у фонда. Миллионы действующих клиентов демонстрируют не только надёжность выбранной организации, но и высокий кредит доверия граждан, что для негосударственной организации крайне важный критерий.

- Какие показатели доходности. Возможные дивиденды не должны стать единственными определяющими факторами, так как высокий процент доходности ещё не гарантирует надёжность компании и её дальнейшее продуктивную и благополучную деятельность.

Как и в любом другом вопросе, при выборе НПФ нужно найти «золотую середину».

Перечень НПФ в России

Негосударственные пенсионные фонды, как и любая коммерческая структура, имеют разный уровень показателей надежности. Ведущие экспертные агентства регулярно составляют соответствующие рейтинги НПФ по данному критерию.

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

Учредителем данного НПФ также является банковская структура – группа ВТБ. Он является вторым после НПФ «Сбербанка» фондом по числу клиентов и располагаемым активам. Эксперты оценивают его рейтинг как «очень надежный».

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.