Облигации федерального займа для населения (офз-н)

Содержание:

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

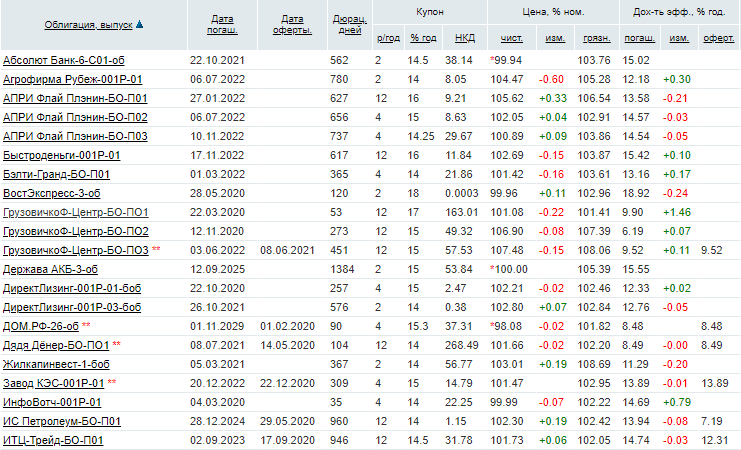

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

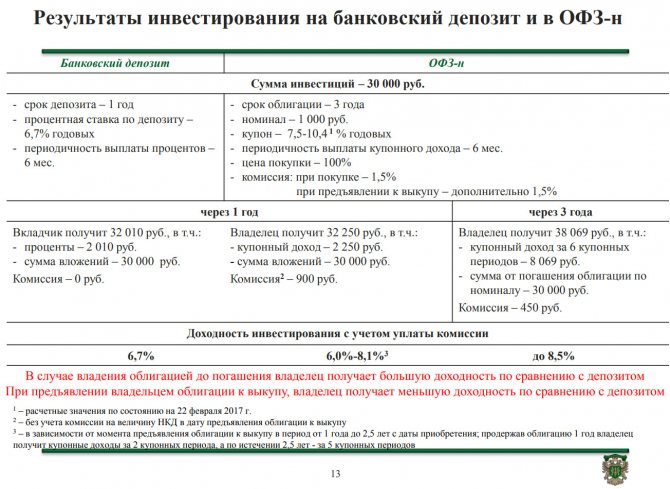

ОФЗ-н — доходность в 2021 году

Идея выпуска облигаций исключительно для частных инвесторов — физических лиц появилась в Минфине еще в 2021 году. Уже 26 апреля 2017 года министерство разместило для продажи 15 млн ОФЗ-н номиналом в 1 тыс. рублей, т.е. общая сумма эмиссии составила 15 млрд рублей.

Максимальная купонная доходность облигации достигала 10,5% годовых, что оказалось почти в 2 раза выше предложений по процентам от вложений в депозиты в крупнейших банках страны.

Приобрести этот выпуск можно было до октября 2021 года. В настоящий момент можно приобрести ОФЗ-н второго выпуска. Их доходность несколько ниже (максимальная ставка равна 10,1% годовых), но по уровню надежности они не уступают первым.

Доход по облигациям федерального займа выше, чем проценты сберегательных сертификатов Сбербанка в 2021 году, поэтому могут рассматриваться как альтернативный способ долгосрочных вложений.

Параметры второго выпуска таковы:

- Номинал 1 облигации – 1000 рублей;

- Купонная выплата производится дважды в год;

- Срок действия – 3 года (за это время совершается 6 выплат);

- Доходность – плавающая, от 7 до 10,1% годовых;

- Досрочный выкуп – имеется (в течение первого года владения можно вернуть только номинал облигации, без купонного дохода, далее – номинал + купон).

ОФЗ-н выпускаются в электронном виде, т.е. бумажного варианта облигации нет. Сведения о владельце, физическом лице, вносятся в специальный реестр, так что о сохранности своего права владения можно не беспокоиться. Купонные выплаты производятся на отдельный счет, их можно выводить на карточку или перекладывать на депозит – словом, распоряжаться как угодно.

При выполнении ряда условий, доходность ОФЗ выше, чем у банковского депозита

Как только срок действия ценной бумаги истечет, то Минфин выкупит их обратно по номинальной стоимости – т.е. за 1000 рублей.

Таким образом, с государственных облигаций можно получать прибыль двумя способами:

- Купонный доход раз в 6 месяцев (первая выплата – через год);

- Разница между ценой покупки и продажи.

Так, в первые 3 дня размещения цена на ОФЗ-н составляет фиксированную сумму – 1000 рублей, т.е. облигация продается по номиналу. Далее ее стоимость снижается в зависимости от накопленного купонного дохода. На сайте Минфина на странице https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/placed/ публикуется актуальная информация о котировках инструмента. Так, к примеру, цена продажи составляет 99,71% — следовательно, одну облигацию можно купить за 997 рублей 1 копейку. При продаже инвестор получит прибыль размером 2 рубля 99 копеек.

ОБЛИГАЦИИ ПРОТИВ ВКЛАДА

По сложившейся практике в России облигации выпускаются номиналом 1 тыс. руб. и продаются на бирже лотами — до 10 бумаг. Как на них зарабатывать?

Обычно брокеры указывают доходность облигаций до погашения, то есть сколько вы получите процентов годовых, если продержите бумагу до конца. Размер купонных выплат отдельно прописывается в условиях выпуска и может быть постоянным или переменным — например, быть привязанным к инфляции. Даты выплат также прописываются заранее, обычно 2 или 4 раза в год.

НКД рассчитывается пропорционально количеству дней к ставке купона и отражается в рыночной цене облигации.

Вот так бывает

Вы купили облигацию перед предстоящими купонными выплатами, которые составляют 50 руб. на одну бумагу. В реальности вы получите не 50 руб., а гораздо меньше, поскольку в этот момент цена облигации будет не 1 тыс. руб., а, скажем, 1040 руб. Таким образом, вы заплатите продавцу НКД.

Соответственно, выгоднее покупать бумагу после выплаты купона, когда цены облигаций могут снижаться даже ниже номинала.

Вас может заинтересовать

Лайфхак

Сразу после выплаты купона купить облигацию можно будет дешевле. Заодно можно сэкономить на налоге. Если речь о корпоративных бумагах, его с купонного дохода заплатит не продавец бумаги, который получит купонный доход в цене ее продажи, как в предыдущем примере, а покупатель, который и без этого покупает бумагу дороже.

Конечно, вовсе не обязательно покупать и продавать облигации в расчете на то, чтобы получить купон в определенную дату. Также можно дождаться даты оферты, когда компания, выпустившая облигации, обязана выкупить их у инвесторов.

Впрочем, если вы не воспользовались офертой, ничего страшного — можно держать облигации до погашения (срок, когда заканчивается обращение бумаги) и просто получать регулярные выплаты. В конце срока вам вернут деньги, исходя из номинала купленных облигаций.

ОФЗ 2021 года

В апреле 2021 года состоялся выпуск «народных облигаций», призванных привлечь средства физических лиц. Идея долгое время зрела в министерстве финансов, и к весне текущего года обрела реальное воплощение. Нарушить, предложенные покупателям условия, может лишь государственный дефолт, предпосылки которого отсутствуют. В то же время населению предложена максимально простая схема обращения. Продажа народных облигаций осуществляется двумя банками напрямую, позволяя обходиться без брокерских услуг, СберБанк и ВТБ 24.

По замыслу создателей ОФЗ, вкладчикам предлагается своего рода «тихая гавань», способная надежно защитить денежные средства от опасностей рыночной конъюнктуры и волатильности. Занимая у граждан денежные средства, государство выступает гарантом их сохранности и преумножения.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Зачем государство выпускает народные облигации?

Заявленной целью создания народных ОФЗ выступает повышение финансовой грамотности россиян, их рыночная активизация, привлечение в оборот неработающих накоплений. Уполномоченные лица Министерства финансов заявляют, что нехватка денег и необходимость в дополнительном доходе, являются второстепенной задачей. Основной же интерес государства связан с:

- Созданием в обществе инвестиционной культуры;

- Финансовым образованием граждан;

- Организацией базы среднесрочных накоплений;

- Развитием рынка внутренних заимствований;

- Предоставлением россиянам удобного механизма извлечения прибыли, не уступающего банковским депозитам;

- Укрепление народного доверия к государственной экономике.

Определение

Для многих инвесторов долговые ценными бумагами ассоциируются исключительно с облигациями. Их широкая популярность связана с тем, что большинство из них котируются на фондовой бирже, а значит они доступны для широкого круга инвесторов. Например, любое физическое лицо может стать кредитором для государства, купив любой выпуск ОФЗ.

ОФЗ — облигации федерального займа, гособлигации. Номинальная цена ОФЗ — 1000 рублей. Низкая цена позволяет любому гражданину вложиться в них.

Держателям облигаций полагается прибыль в виде купонного дохода. Этот механизм очень напоминает принцип банковский вкладов с периодической выплатой процентов.

Существуют следующие виды облигаций с вариантами купонных доходов:

- Постоянный (заранее определяется на весь срок действия);

- Переменный (после какой-то выплаты происходит перерасчёт в зависимости от рыночной конъюнктуры);

- Бескупонный (заработок идёт за счёт низкой цены покупки и дальнейшей продажи по высокой);

Купонные выплаты происходят у большинства компаний 2 раза в год. Но некоторые эмитенты платят чаще: раз в квартал и даже ежемесячно. Все гособлигации делают выплаты 2 раза в год.

Пример облигации

Выпуск ОФЗ на 3 года с постоянным купонным доходом 8% годовых и выплатой процентов 2 раза в год.

По истечению времени выпуска (экспирации) эмитент выкупает у держателей весь выпуск по номинальной цене и выплачивает процентный доход. В ходе биржевых торгов стоимость облигаций может быть, как выше, так и ниже номинала.

Облигации выпускаются на разные сроки:

- Краткосрочные (до 3 лет);

- Среднесрочные (от 3 до 10 лет);

- Долгосрочные (от 10 лет);

По мере приближения даты экспирации долгосрочные переходят в класс среднесрочных, а далее и краткосрочных.

Для инвесторов облигации являются хорошим способом зафиксировать доходность на долгий срок. За счёт высокой ликвидности и возможности не потерять накопленные проценты, этот тип долговых ценных бумаг является очень привлекательным.

На последок, ещё пару важных нюансов.

Особенности некоторых выпусков

С одной стороны облигации являются крайне простым вариантом для заработка, но есть кое-какие нюансы, которые стоит изучит. Например, по некоторым выпускам может быть предусмотрена оферта. Это право досрочного выкупа. Существует два вида оферты: принудительная и добровольная. На российском рынке таких ценных бумаг мало

Инвестору стоит обращать внимание на эту возможность. Чаще всего от обратного выкупа выигрывает эмитент

Ещё есть облигации с амортизацией. По заранее известному графику выплачивается часть номинальной стоимости. С одной стороны, это может показаться довольно удобно, но для крупных инвесторов амортизация не является привлекательным моментом. Такие выпуски обычно имеют небольшую премию к доходности (более прибыльны) по сравнению с аналогичными без неё.

Одним из важнейших преимуществ облигаций для инвесторов является высокая ликвидность. Можно продать ценные бумаги в любой момент, не потеряв накопленные проценты.

Отличия от акций

Лучший способ рассказать о том, что такое облигация, простыми словами — провести параллель с другими ценными бумагами. Сделаем это на примере акций.

Акции позволяют приобрести часть бизнеса со всеми вытекающими для инвестора правами. Облигации работают иначе — аналогично банковскому депозиту. То есть, приобретая облигации, вы просто одалживаете эмитенту деньги — приблизительно на тех же условиях, как при открытии депозитного счета в банке.

В отличие от акций, по которым решение о выплате дивидендов всегда остается на усмотрении владельца бизнеса, будущая доходность по облигациям фиксирована и определена заранее. Кроме того, выпуская облигацию, эмитент в обязательном порядке указывает срок ее погашения – дату, когда компания или государство выкупит ценную бумагу у инвестора за ее номинальную стоимость. Если деньги не выплачены в срок, инвестор вправе подать на эмитента в суд.

В случае ликвидации компании-эмитента имущественные права владельцев облигаций удовлетворяются в первую очередь. В этом – их серьезное преимущество перед теми, кто вкладывает деньги в акции.

Факторы, определяющие доходность облигаций

Размер ключевой ставки ЦБ. При снижении размера ключевой ставки, облигации, которые давно обращаются на рынке, растут в цене, а их доходность снижается.

Рыночная цена облигации. При снижении цены выпусков, находящихся в обращении, их доходность растет для новых владельцев.

Уровень инфляции. Высокая инфляция снижает доходность любых финансовых инструментов.

Дата погашения. Для каждой облигации она известна при ее выпуске (за исключением «вечных» облигаций). Как правило, долгосрочные облигации имеют бОльшую доходность по сравнению с краткосрочными. При приближении даты погашения стоимость облигации всегда стремится к номиналу. Цены на короткие облигации более стабильны и на них не влияют колебания на рынке. Чем дальше дата погашения, тем больше возможные колебания цены бумаги. Поэтому, при высоком уровне неопределенности на рынке следует покупать короткие облигации.

Надежность эмитента

Надежные эмитенты имеют более низкие ставки по купонам, нежели эмитенты с низким кредитным рейтингом, которые должны привлечь внимание инвесторов к себе высокими ставками. Для покупателей облигаций высокие ставки – это плата за риск

Чаще всего надежность определяется уровнем кредитного рейтинга, который присваивается рейтинговыми агентствами (Fitch, Moody’s, АКРА и др.).

Общая ситуация на рынке. К примеру, введение ограничений против российского госдолга вызовет отток иностранного капитала из РФ, и соответственно, снижение стоимости ОФЗ. Наиболее резкие падения на рынке облигаций были в 2015 (санкции из-за Крыма) и в 2018 (ожидание введений новых санкций) годах.

Комиссии брокера. Тщательный выбор брокера для инвестирования с минимальными комиссиями позволит не терять полученную доходность. Для работы с облигациями, когда вы просто покупаете инструмент и держите его в портфеле (при этом количество сделок в месяц у вас минимально), присматривайтесь к брокерам без обязательной ежемесячной комиссии и минимальными тарифами на покупки, например, Сбербанк.

Уплачиваемые налоги. С полученных доходов мы с вами платим налог НДФЛ по ставке 13%. Действие налогового кодекса распространяется и на операции с облигациями, снижая таким образом доходность. Зная тонкости налогообложения данного инструмента фондового рынка, можно оптимизировать расходы на налоги.

Тонкости налогообложения облигаций

Прибыль, полученная как разница между ценой покупки и продажи бумаг, облагается по ставке 13% (нерезиденты платят 30%).

При чем, налог берется именно в случае продажи бумаги. Если же вы держите облигацию до погашения, то налога не будет.

Например:

Вы купили облигацию за 980 рублей, а затем ее продали за 1000. В этом случае, будет удержан налог в размере (1000-980)*13% = 2,6 руб.

Если же вы эту облигацию подержали до погашения, то получив ту же прибыль в 20 рублей, налог уже не заплатите.

Доход от разницы между ценой продажи и покупки бумаг не будет облагаться налогом, если облигации куплены после 01.01.2014 года и находятся у вас более 3 лет. К ним применяется инвестиционный налоговый вычет (кроме бумаг на ИИС). Для получения данного вычета необходимо написать соответствующее заявление.

Доход от реализации еврооблигаций рассчитывается как разница между ценой покупки и ценой продажи (или гашения), пересчитанной по курсу ЦБ на соответствующие даты.

В случае роста курса доллара вам придется заплатить налог с курсовой разницы стоимости.

Для еврооблигаций Минфина используется а расчетах один курс – на дату продажи (погашения), таким образом инвестор освобождается от налога на курсовую разницу. Купонный налог по еврооблигациям Минфина так же освобожден от НДФЛ.

Налог на купон составляет 13%, кроме случаев:

- государственные, муниципальные бумаги освобождены от уплаты налога на купон,

- корпоративные бумаги, выпущенные после 01.01.2017 года освобождены от налога, если ставка купона не больше, чем на 5% превышает ключевую. Все, что свыше облагается по ставке 35%.

Ключевая ставка ЦБ РФ на сегодняшний день составляет 6%.

Рассмотрим на примере:

Облигация куплена по номиналу и имеет купон в размере 15%.

Расчет налогооблагаемой базы будет выглядеть так:

1 000 *15% – 1 000 * (6%+5%) = 150-110 = 40 рублей.

НДФЛ = 40*35% = 14 рублей.

Как правило, купонный доход поступает на брокерский счет уже очищенным от налога

Приведем пример

Пусть ОФЗ стоит 100 рублей и гарантирует 30 % дохода через 5 лет. Тогда в момент эмиссии – выпуска ее доходность составит 6 % годовых. Однако если приобрести ее через 4 года, то при тех же параметрах доходность составит уже 30 % годовых. Соответственно, и сама облигация будет стоить в 5 раз дороже.

Это сильно упрощенный вариант. В действительности на цену облигации влияет множество факторов. Если ситуация в экономике будет такой, что вероятность объявления правительством дефолта приблизится к 100 %, продать облигацию будет почти невозможно. Соответственно, и ее цена упадет почти до нуля. Если все-таки дефолт объявлен не будет, рискнувший скупить такие облигации за бесценок станет миллионером.

Но для таких сделок нужно обладать внутренней информацией – инсайдом. Только следует помнить, что сделки с ценными бумагами на основе инсайдерской информации признаются незаконными во многих странах мира и являются нарушением закона. И Россия здесь не исключение.

Виды с расшифровками

Облигаций, имеющих тикер ОФЗ, существует несколько типов, начиная с 1995 года.

Основная типология ОФЗ выглядит следующим образом:

- Облигации федерального займа с переменным купоном или ОФЗ-ПК. Начали выпускать эти бумаги в 1995 г., а после дефолта 1998 г. выпуск был приостановлен. Выплата купона осуществлялась один раз в полгода. Значение купонной ставки менялось и определялось средней взвешенной доходностью по государственным краткосрочным облигациям за последние 4 сессии (торгов). В конце 2014 г. выпуск данных облигаций возобновлен.

- Облигации федерального займа с постоянным доходом или ОФЗ-ПД. Начали выпускать в 1998 г. Купон выплачивался раз в год и фиксировался на весь срок обращения.

- Облигации федерального займа с фиксированным доходом ОФЗ-ФД. Начали выпускать в 1999 г. Их выдавали владельцам ГКО и ОФЗ-ПК, замороженным в 1998 г. Срок обращения — 4-5 лет. Купон выплачивался ежеквартально. Ставка снижалась ежегодно от 30% в первый год, до 10% в конце срока.

- Облигации федерального займа с амортизацией долга ОФЗ-АД. Периодическое погашение основной суммы долга.

- Облигации федерального займа с индексируемым номиналом ОФЗ-ИН. Выпускаются с 2015 г. Номинальная стоимость облигаций ежемесячно индексируется на предстоящий месяц в соответствии с индексом потребительских цен на товары и услуги по РФ.

По типу купонных выплат

По типу купонных выплат все ОФЗ можно разделить на 4 группы:

- с постоянными купонными выплатами, которые не меняются в течение всего срока действия ценной бумаги;

- с переменным, когда эмитент, т.е. государство, может «привязать» процент выплат к инфляции за определенный период;

- бескупонная облигация, когда никаких выплат процентов не производится, но зато цена размещения облигаций среди инвесторов значительно ниже номинала (как правило, на 20 и даже 30%);

- с индексируемым купоном, который индексируется, например, на величину инфляции, или когда купон «привязан» к цене нефти.

По номиналу

Все ОФЗ за редким исключением имеют номинал в 1000 рублей. Однако, например, для ОФЗ-Н (народных) предусмотрен минимальный объем покупки (минимальный лот) — он составляет 100 штук или 30 тысяч рублей.

Максимальный размер покупки ОФЗ-Н одним инвестором тоже ограничен суммой в 15 млн. рублей или 15 000 облигаций «в одни руки».

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).