Qr-платежи: изучаем технику безопасности

Содержание:

Разновидности QR

Существует два типа шифра, которые используются продавцами. Они отличаются данными, которые в них содержатся. Также есть разница в процессе оплаты. Подробнее – в этом разделе.

Многоразовый

Первый вид – это статический. Чаще всего он включает в себя только информацию, связанную с реквизитами продающей компании. При этом не указывается сумма средств, которые нужно внести. Цифру следует будет указывать самостоятельно.

Одноразовый

Второй вариант – это динамический штрих-код для оплаты. Он генерируется отдельно для каждой конкретной операции. Особенность таких рисунков в том, что они содержат данные о стоимости товара. Покупателю остается лишь просканировать его и подтвердить перевод денег.

Тарифы

Прежде чем совершать любые платежи, рекомендуется ознакомиться с тарифами обслуживания и комиссиями, которые могут взиматься за проведение оплаты. Они различаются между собой, в зависимости от статуса клиента, которому будут перечислены денежные средства. Однако стоит отметить, что некоторые операции осуществляются абсолютно бесплатно.

По переводам физлицам

Мобильное приложение Сбербанк-Онлайн бесплатное, поэтому его можно скачать в любое время и установить на свой смартфон. Подключение к системе Сбербанк-Онлайн осуществляется бесплатно, так же, как и услуга, мобильный банк, предоставляющая клиенту смс – сообщения обо всех совершенных операциях с помощью банковской карты. Подключить мобильный банк можно в двух вариантах – с полным пакетом услуг или в экономном варианте.

Полный пакет уведомлений по карте стоит от 30 до 60 рублей, в зависимости от категории карты. Экономный вариант не подразумевает взимание абонентской платы, однако набор смс-уведомлений будет ограничен. Денежные переводы физическим лицам осуществляются без комиссий, если карта клиента зарегистрирована в том же регионе, что и плательщика. Также без комиссий можно оплатить сотовую связь, интернет-услуги и т.д.

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Дебетовая карта Твой Кэшбэк Промсвязьбанка

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

21 до

63 лет

Рассмотрение:

24 часа

Обслуживание:

рублей

Оформить

По переводам юрлицам

Денежные переводы на счета юридических лиц осуществляются с комиссией, размер которой зависит от типа оплачиваемой услуги и категории клиента:

- Платежи в пользу юрлиц, а также налоговые платежи в бюджет и государственные внебюджетные фонды, подразумевают под собой комиссию в размере от 1% до 3%, но не более 2000 рублей.

- Оплата услуг ЖКХ стоит от 1% до 2% от переводимой суммы, но не более 2000 рублей.

- Денежные переводы для оплаты услуг сотовой связи и интернет-провайдеров стоят 2,5% от суммы платежи, но не более 2000 рублей.

Ознакомиться с полным списком комиссий можно на сайте банковского учреждения.

Как оплатить по QR коду через Сбербанк Онлайн?

Благодаря современному интернет-банкингу и автоматизации системы, удалось в значительной степени модернизировать процесс перевода средств в государственный бюджет или на счета различных организаций. Сегодня буквально все счет-квитанции можно оплачивать по QR-коду. Более того, сам процесс занимает считаные секунды.

Для того чтобы выполнить транзакцию при помощи двухмерного кода клиент Сбербанка Онлайн может воспользоваться несколькими способами, приведенными ниже.

Оплата в мобильном приложении

Чтобы выполнить оплату при помощи мобильной программы Сбербанк онлайн понадобится взять квитанцию с напечатанным на ней QR-кодом.

Далее, необходимо действовать по следующему алгоритму:

- Запустить программу Сбербанк Онлайн на телефоне.

- Перейти в пункт «Платежи и переводы» и выбрать направление оплаты (налоги, ЖКХ, образование и т. д.)

- Далее, необходимо найти надпись: «Оплата с помощью кода».

- Войти в данный раздел.

- После этого включиться основная камера телефона с рамками захвата.

- При помощи камеры необходимо отсканировать двухмерный код.

- Если все прошло удачно на дисплее появиться уведомление «Код был считан успешно».

- Благодаря сканированию реквизиты автоматически заполнятся.

- Клиенту интернет-банкинга останется указать сумму и нажать кнопку оплаты.

Дополнительно чтобы понять, как работает платеж с помощью QR-кода можно ознакомиттся с видео

https://youtube.com/watch?v=qNQSFl6TrFc

Оплата по QR коду через терминал

В том случае если нет возможности осуществить транзакцию через мобильное приложение, то тогда можно воспользоваться терминалом Сбербанка.

Чтобы выполнить финансовую операцию через устройство самообслуживания понадобится выполнить:

- Вставить платежную карту в терминал.

- Вести персональный код безопасности.

- Выбрать раздел «Переводы и платежи».

- Затем необходимо найти пункт «Оплату Услуг сканированием штрих-кода».

- Далее, необходимо поднести квитанцию QR-кодов к сканеру.

- После того как код будет отсканирован, данные получателя будут заполнены автоматически.

- Следующим шагом необходимо указать денежную сумму и период оплаты.

- Нажать кнопку «Далее».

- Нажать кнопку оплатить.

- Далее, необходимо дождаться пока устройство самообслуживания выдаст платежную карту и чек об успешной операции.

Дополнительно можно ознакомиться с доступной видео-инструкцией по оплате без ввода реквизитов

https://youtube.com/watch?v=vPb0w3f-tcg

Другие варианты использования

Еще одним вариантом оплаты услуг без ввода реквизитов является использование программы Apple Pay. Данный способ полностью конфиденциален и безопасен, а также не требует сканирования кода и ввода лицевого счета получателя. Достаточно поднести смартфон спинкой к специальному устройству и нажать Touch ID.

Такая функция доступна только для владельцев телефонов IPhone 6, 6S, 7, 7S Plus и других недавно выпушенных моделей. Однако учитывая достоинства данного способа оплаты, Сбербанк рассматривает возможности внедрения данной услуги для обладателей Android-устройств.

СБП – что это, как подключиться

Чтобы осуществлять транзакции, существует Система Быстрых Платежей. При ее использования с покупателя комиссия не взимается. При оплате по QR или штрих-коду онлайн-комиссию вносит только продавец. Размер также зависит от направления деятельности. Для тех, кто работает по льготным сферам – до 0,4 процента. В эту группу входит медицина, обучение, продукты питания. Доля за остальные категории транзакций – 0,7%.

Совершать покупки через СПБ можно с помощью сервиса Moysklad. Чтобы делать это, необходимо иметь счет в банке, который нему подключен. На данный момент это только Тинькофф. Есть он уже открыт, достаточно написать письмо с заявкой. В ней нужно обозначить ИНН компании. Когда менеджер проведет все необходимые действия, предприниматель должен будет на сайте финансовой организации получить индивидуальный ID, а также пароль для входа в личный кабинет.

Воровство с помощью QR-кодов

Как показал опыт внедрения QR-кодов в Китае, технологию с успехом освоили не только торговцы, но и мошенники. С ее помощью киберпреступники успешно крадут средства с чужих счетов.

Проблема в том, что отличить QR-код магазина от QR-кода злоумышленника на глаз невозможно. Если торговая точка использует статический код, киберпреступник может просто заклеить его своим. Создать QR-код с личным счетом — не проблема: приложения-генераторы можно бесплатно скачать на смартфон или найти онлайн. И если в крупном магазине может быть сложно улучить момент, когда никто не видит, что происходит на кассе, то дождаться, пока отвлечется уличный продавец, или подменить код в автоматизированной торговой точке не так трудно.

Например, студент из китайской провинции Гуандун решил покататься на велосипеде. В пункте проката возле общежития он просканировал QR-код, не заметив, что тот наклеен поверх другого. Молодой человек, не задумываясь, провел платеж, но замок на велосипеде не открылся: деньги ушли мошенникам.

Похожий инцидент произошел и в Шанхае. Водитель обнаружил на автомобиле штрафную квитанцию за неправильную парковку и оплатил ее по напечатанному на ней QR-коду. Через несколько дней он получил напоминание от полиции о все еще неуплаченном штрафе.

Угон QR-кода из-под носа покупателя

Одноразовые QR-коды выглядят более надежными, однако и ими могут злоупотребить. Например, в Китае клиент ресторана после окончания трапезы попросил счет и сгенерировал QR-код в своем смартфоне, чтобы расплатиться. Пока он рассчитывался, ему пришло уведомление о снятии средств со счета, однако получателем почему-то значилась бильярдная.

Клиент этот оказался полицейским. Он быстро поднял персонал ресторана на уши и запросил запись с камеры наблюдения. Видео прояснило ситуацию: стоявший за спиной полицейского злоумышленник просто-напросто сфотографировал QR-код на смартфоне блюстителя порядка и тут же расплатился им… с самим собой. Хитроумный мошенник заранее зарегистрировал на себя бильярдную и установил на смартфон приложение, которое работает как QR-сканер для бизнеса. Впоследствии эту программу заблокировали.

Бережем счет

В Китае проблему воровства через QR-коды решают радикально: власти ввели ограничение на транзакции с ними. Граждане страны могут потратить таким образом не больше 500 юаней (чуть меньше 5000 рублей) с одного аккаунта в день. Однако мы не можем сейчас сказать, какие меры безопасности примут отечественные банки. Кроме того, лимит на покупки через QR-код не защитит вас от потерь в пределах этого лимита.

Поэтому мы рекомендуем в первую очередь быть внимательными:

- Перед подтверждением оплаты проверяйте сумму перевода и наименование получателя. Если вы оплачиваете, скажем, штраф, а отображается это как перевод частному лицу — тут явно что-то не так.

- Прежде чем сканировать QR-код, убедитесь, что он не наклеен поверх другого. Иногда это видно невооруженным взглядом, но не будет лишним и пощупать табличку с кодом.

- Проверяйте QR-коды с помощью специальных приложений, распознающих вредоносный контент. Для этой цели у нас есть, например, Kaspersky QR Scanner (iOS, Android).

- Если вы генерируете платежный код на своем смартфоне, делайте это непосредственно в момент оплаты — тогда у мошенников не будет времени его перехватить.

- Перед тем как сгенерировать код, на всякий случай проверяйте, не смогут ли его увидеть посторонние.

- Также не повредит защитить то устройство, которое вы будете использовать для оплаты с помощью QR-кодов.

Недостатки платежей по QR-коду СБП

При всех очевидных преимуществах рассматриваемой схемы расчетов — простоты запуска, низкой комиссии и оперативности перечисления денежных средств, у нее есть также ряд недостатков. К числу типичных можно отнести:

- Отсутствие (в общем случае) кеш-бэка по операциям.

Начисление кеш-бэка по обычным платежным картам сегодня — в порядке вещей, и многие современные покупатели уже отвыкли от схемы с «чистыми» расходами, когда на карту в ответ на списывания в пользу продавцов товаров и поставщиков услуг ничего не начисляется. Кеш-бэк, как ни странно, выгоден в первую очередь самому банку, который эмитирует пластиковые карты: за счет соответствующих начислений стимулируется увеличение общего объема платежных операций по карте и, соответственно, банк получает больше транзакционных выгод.

В зависимости от программы лояльности, размер кеш-бэка может доходить до десятков процентов. Минимальная его величина, как правило, составляет не менее 1%. Но даже она в случае с расчетами по QR-кодам в общем случае не гарантирована — поскольку банк, обеспечивающий платеж, в данном случае не заинтересован в дополнительном стимулировании транзакций. Прямых выгод от увеличения их количества у него будет немного: тарифы ЦБ на оплату по QR-кодам — фиксированные, не зависят от объема операций и не дают очевидных преференций банку в случае, если такой объем будет большим.

- Отсутствие возможности принимать платежи от клиентов, не пользующихся смартфонами (или от тех, у кого не оказывается под рукой таких устройств).

При этом, прямой корреляции между теми людьми, которые не пользуются смартфоном и теми, кто желает отказаться от пользования картами, скорее всего, наблюдаться не будет. Такие покупатели, скорее всего, не будут испытывать объективных потребностей в поиске альтернативы картам (или наличным, если привыкли рассчитываться ими).

- Наличие лимита на 1 транзакцию — пусть и большого, который составляет 600 тыс. рублей.

Конечно, это несущественная проблема, но теоретически способная доставить неудобства, если, например, по QR-коду приобретается автомобиль или дорогое ювелирное украшение. К слову, расчеты по QR-кодам в таких сегментах в перспективе могут стать одними из самых регулярных: далеко не каждый клиент готов в подобных случаях рассчитываться по карте — при наличии известны рисков, связанных с фишингом и иными сценариями «перехвата» платежа. В этом случае прямая транзакция с расчетного счета в банке при задействовании QR-кодов и Системы быстрых платежей может помочь произвести покупателю безопасную транзакцию.

Ограничения

Необходимо учитывать, что на данный момент не все банки подключились к Системе быстрых платежей. Поэтому клиенты некоторых организаций не смогут воспользоваться таким способом. Однако ситуация исправится в скором времени. ЦБ обязывает всех без исключения присоединиться СБП.

Существует лимит на размер транзакции. Сейчас он составляет 600 тысяч рублей. Но в следующем году эта сумма будет увеличена. Также покупатель не получает кэшбека при совершении сделки. Конечно, стоит помнить, что есть большое количество клиентов, которые не пользуются современными гаджетами. Особенно это касается пенсионеров.

В каком банке можно подключить оплату по QR-коду

Ознакомьтесь со списком банков, которые уже подключились к системе быстрых платежей. Не все из еще внедрили технологии для бизнеса, но их можно ожидать уже в скором времени.

Подключение оплаты по QR-коду в ВТБ

ВТБ запустил в пилотном режиме мобильное приложение «ВТБ Бизнес QR» для приема c2b-платежей по QR-коду через систему быстрых платежей (СБП).

Новое мобильное приложение для бизнеса доступно для клиентов ВТБ, являющихся индивидуальными предпринимателями. Для подключения к новому сервису клиентам необходимо зарегистрироваться в приложении и в СБП.

Пользователь приложения может самостоятельно сформировать специальный графический ключ (QR-код), включающий сумму оплаты и назначение платежа, либо выбрать нужный из шаблонов в приложении. После этого формируется QR-код с реквизитами предприятия и суммой платежа на экране мобильного телефона. Покупатель сканирует QR-код приложением и совершает оплату. Денежные средства на счет продавца зачисляются практически мгновенно, а покупатель получает подтверждение успешной покупки.

В приложении «ВТБ Бизнес QR» доступен функционал выставления чека для индивидуальных предпринимателей, зарегистрированных как самозанятые. Клиенты могут протестировать приложение в рабочем режиме, получив оплату за реальные покупки.

Размер комиссии устанавливается индивидуально.

Подключение оплаты по QR-коду в Альфа-Банке

Альфа-Банк внедрил инструмент мобильного платежного решения для бизнеса на базе технологии QR-платежей от Visa. Новый сервис поможет предпринимателям упростить прием платежей за товары и услуги.

Visa QR payment – удобная и безопасная технология с использованием QR-кодов, позволяющая проводить мгновенные безналичные операции с помощью мобильного приложения на смартфоне. Эта технология позволяет встроить QR-коды в любой платежный инструмент, используемый для осуществления и приема платежей за товары и услуги.

Чтобы оплачивать с помощью QR-кодов, потребителю достаточно иметь самую простую модель смартфона с камерой и мобильным приложением Alfa-Mobile. Проект реализован по технологии компании Visa.

Подключение оплаты по QR-коду в Точка Банке

Предприниматели, которые будут использовать СБП от Точка Банка для получения оплаты от физлиц, смогут сократить расходы на проведение безналичных платежей. Для них будет действовать самая низкая комиссия на рынке — максимум 0,7% от суммы платежа.

Функция подойдёт так называемым вынужденным предпринимателям: репетиторам, автомастерам, домашним работникам.

Подключение оплаты по QR-коду в Сбербанке

Сбербанк предлагает решение для любого бизнеса — оплата под юар с помощью смартфона. Получить свой уникальный qr-код легко просто оставьте заявку на сайте. Менеджер сам приедет к вам для оформления нужных документов и выдаст наклейку с уникальным QR-кодом, Ее необходимо разместить на видном месте рядом с кассой.

Покупателю достаточно просканировать код с помощью приложения и ввести сумму покупки. Уведомление придет сразу, а деньги на следующий день. Оплата по QR-коду позволит вам не терять клиентов в самых разных ситуациях.

Размер комиссии — от 0,6%.

Как работает оплата по QR-коду

Мы взяли комментарий у представителя Райффайзенбанка о том, как работает технология:

Приём платежей по QR-кодам решает для предпринимателя сразу три задачи. Во-первых, это снижение расходов — не нужно покупать или арендовать терминал, сервис доступен сразу в мобильном приложении банка. Во-вторых, нет финансового разрыва, так как деньги поступают на счёт быстро. И в-третьих, снижение стоимости приёма платежей — тарифы здесь составляют 0,4–0,7%. Это отличное решение для небольшого бизнеса и для проекта, который только вышел на рынок и начинает принимать платежи онлайн.

Можно сделать QR-коды на фиксированную сумму согласно своему прайс-листу — например, «мужская стрижка — 2000 ₽», «юридическая консультация — 5000 ₽». Или можно использовать Telegram-бота, чтобы быстро формировать коды на нужную сумму. Для этого нужно отправить в чат с ботом сумму, тот мгновенно пришлёт готовый QR-код. При удалённой коммуникации заказчику можно отправить ссылку из чата.

Разместить готовый QR-код можно на сайте, визитке, интегрировать на кассе или просто распечатать и повесить в магазине на видное место.

Клиенту для оплаты достаточно направить на этот код камеру смартфона или предварительно зайти в свой онлайн-банк и выбрать оплату по QR-коду.

У Елены остался и обычный эквайринг, но для получения оплаты по QR-коду он необязателен. Можно не подключать традиционный эквайринг вообще, принимая платежи только новым способом — это актуально, например, для небольших кофеен или студий.

Если бизнес работает полностью онлайн, то такой способ платежа удобнее для клиента. Покупателю гораздо проще считать камерой смартфона код и быстро совершить оплату, чем вводить данные карты. Если покупка совершается со смартфона, то нужно нажать на QR-код пальцем, и тогда ссылка на оплату откроется в мобильном банке клиента.

Это позволяет сократить расстояние между покупателем и продавцом, превратив покупку в быструю и безопасную.

Бывают ли сложности? Когда мы предлагаем такой способ оплаты, клиенты в основном реагируют нормально и готовы попробовать новое. Но если у покупателя с собой нет смартфона или мобильного интернета, то оплатить подобным образом не получится.

Мы обычно спрашиваем, какая будет форма оплаты. Если человек говорит: По карте, мы спрашиваем, какой у него банк. Потом смотрим по сайту Системы быстрых платежей, входит ли банк в эту систему. Если входит — предлагаем оплатить через QR-код.

После этого заходим в свой онлайн-банк и проверяем поступление денег. Платёж виден сразу, после чего мы пробиваем чек по онлайн-кассе. Здесь так же, как и с эквайрингом: мы не можем провести операцию без кассового чека.

Так что всё достаточно просто и удобно. Главное, что не нужно никакого дополнительного оборудования. Можно просто распечатать QR-код, поставить его на кассе, чтобы покупатели сканировали, и всё!

Безопасность платежей с помощью QR кодов

Вопрос о том, насколько безопасна оплата через QR код в магазине или в интернете, касается каждого клиента, кто собирается использовать эту технологию для проведения операций. Существуют варианты оплаты с помощью кодов, сгенерированных на стороне продавца и на стороне покупателей. Оба они имеют некоторые уязвимости.

QR-код, созданный продавцом, часто мошенникам легко заменить собственным (например, просто заклеить). Генератор QR кода легко скачать в интернете. Пользовательский код одноразовый. Но он также может быть похищен, например, просто сфотографирован, пока человек не использовал его.

Правила безопасного использования

При соблюдении элементарных правил оплата через QR код будет достаточно безопасной:

- Перед подтверждением платежа обязательно надо проверить данные получателя и сумму.

- До сканирования графический код надо убедиться, что поверх настоящего не наклеен фальшивый.

- Перед использованием QR-кодов рекомендуется их проверять с помощью специализированного ПО (например, Kaspersky QR Scanner).

- При генерации QR-кода на своем устройстве ее надо осуществлять непосредственно перед оплатой и убедившись, что посторонние не смогут сфотографировать полученное изображение до его использования.

Нелишним будет также установить на мобильное устройство антивирусное программное обеспечение и пользоваться им.

QR-коды — от Японии до России

QR-код — по сути тот же , только может хранить больше информации и при этом легко распознается считывающим оборудованием. Его изобрели в Японии четверть века назад, когда выяснилось, что существующие виды штрихкодов не отвечают потребностям местной промышленности.

Изначально QR-кодами пользовались автопроизводители для оптимизации рабочих процессов. Однако с развитием Интернета и мобильных гаджетов эта технология нашла куда более широкое применение: с ее помощью обмениваются ссылками и контактами, отправляют SMS, скачивают приложения и так далее. А еще — оплачивают покупки.

Небывалую популярность платежи с помощью QR-кодов приобрели в Китае. Жители Поднебесной пользуются этой технологией везде — от транспорта до уличных палаток с едой. В стране действует несколько платежных систем, которые ее поддерживают: Alipay, WeChat Pay, UnionPay.

Своя система QR-платежей существует в Индии, хотя и не применяется так широко. Постепенно квадратные коды завоевывают рынок и в других азиатских странах, например в Южной Корее. Кроме того, эту технологию поддерживают некоторые крупные международные платежные системы вроде PayPal.

В России тоже уже переводят деньги с помощью QR-кодов. Так, в некоторых регионах их можно встретить на квитанциях для оплаты коммунальных услуг, а клиенты банка ВТБ могут рассчитываться между собой, создавая и сканируя такие коды. С февраля 2019 года QR-платежи принимают также в российских ресторанах сети Burger King.

В ближайшее время квадратные штрихкоды займут куда более заметное место на отечественном рынке. В конце прошлого года Сбербанк начал внедрять в разных регионах России систему «Плати QR». В этом году поддержку QR-кодов на территории страны вводит Visa. Также эту технологию как часть «Системы быстрых платежей» протестирует Центробанк РФ.

Как работают QR-платежи

Существует два способа оплатить покупку с помощью QR-кода.

Вариант 1. QR-код создает продавец. Это может быть статический код, содержащий информацию о его счете, или динамический — с информацией о транзакции.

Статический код можно распечатать на бумаге и вывесить или установить на кассе. Покупатель сканирует этот код при помощи платежного приложения — на экране смартфона отображается получатель перевода, — вводит сумму покупки и подтверждает оплату.

Динамический код продавец формирует «на ходу» и выводит его, например, на экран кассы или планшета. В этом случае сумма покупки уже содержится в коде, так что клиент только сканирует его и подтверждает оплату.

Вариант 2.QR-код создает покупатель при помощи платежного приложения. В таком случае код всегда одноразовый. Продавец сканирует его с помощью специального устройства и со счета покупателя списывается нужная сумма.

Конкретные торговые точки и платежные приложения могут поддерживать как оба варианта оплаты, так и только один из них.

Чем удобны QR-коды?

QR-платежи имеют несколько преимуществ перед другими способами оплаты покупок. В первую очередь, они позволяют не носить с собой наличные деньги и банковские карты. Все необходимые для проведения транзакции данные доступны из платежного приложения.

При этом в отличие от систем на основе технологии NFC, таких как Apple Pay или Google Pay, в случае QR-платежей нет никаких особых требований к устройству вроде наличия NFC-чипа. Установить платежное приложение, поддерживающее QR-коды, вы сможете практически на любой смартфон под управлением iOS или Android. Главное — чтобы программа была совместима с вашей версией операционной системы.

Привлекательны QR-платежи и для предпринимателей. Малый бизнес сможет сэкономить на приобретении банковского терминала: даже сканер созданных покупателем QR-кодов стоит в разы дешевле. Если же компания предпочитает использовать собственный код, ей достаточно напечатать его на обычном листе бумаги.

Кроме того, QR-коды могут снизить расходы предпринимателей на комиссию банков за прием безналичных платежей. Так, Центробанк планирует установить предельное значение комиссии на уровне 0,4–0,5%, тогда как владельцы POS-терминалов, работающих с пластиковыми картами, отчисляют финансовым организациям 1,5–2,5% от суммы транзакции.

Как сделать оплату по QR коду

Как это работает (пару слов о главном)

Любую текстовую строку (до определенной длины) можно закодировать в QR код (т.е. зашифровать ее в штрих код). Разумеется, закодировать можно и номер счета с суммой, и любые другие реквизиты, нужные для оплаты.

Собственно, это и делают банки и организации, предоставляя вам различные квитанции…

Сканирование…

Устройство, оснащенное камерой (тот же мобильный телефон) с помощью специального приложения может считать (отсканировать) этот код и автоматически заполнить все нужные реквизиты.

От пользователя же останется лишь проверить сумму перевода и дать свое согласие на транзакцию.

Согласитесь, это удобно и быстро?!

Установка на телефон спец. приложения

Теперь перейдем к практике…

Первое, что нужно сделать — это установить на смартфон специальное приложение от того банка, которым вы пользуетесь (в моем примере ниже будет представлен Сбербанк, т.к. он наиболее популярен).

Впрочем, можно установить кошелек от Киви, пополнить его без процентов с любой банковской карты и дальше также оплатить по QR коду (работает он аналогично).

Сканирование QR кода и проведение платежа

И так, приложение на смартфоне установлено, работает…

Теперь, чтобы оплатить какую-нибудь квитанцию вам потребуется всего 3 шага и 1-2 мин. свободного времени! Приведу простой пример ниже…

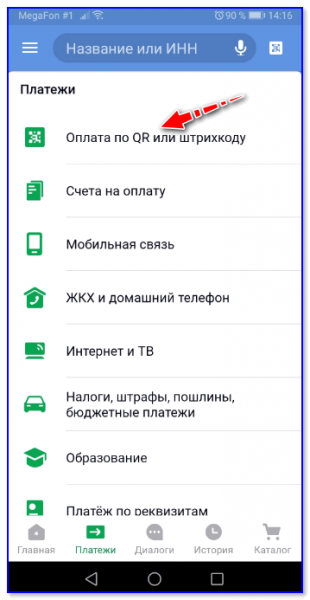

1) Запускаем приложение и открываем вкладку оплаты по QR коду (как это выглядит в Сбербанк онлайн представлено на скриншоте).

Оплата по QR или штрих коду

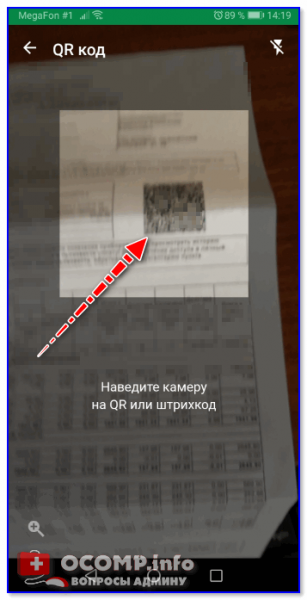

2) Далее приложение попросит нас навести камеру телефона на QR код: обратите внимание, что прямоугольное окно в приложении должно совпасть со штрих кодом. Как только это произойдет — в течении секунды код считается и у вас на экране появится следующий шаг…

Наводим камеру на код

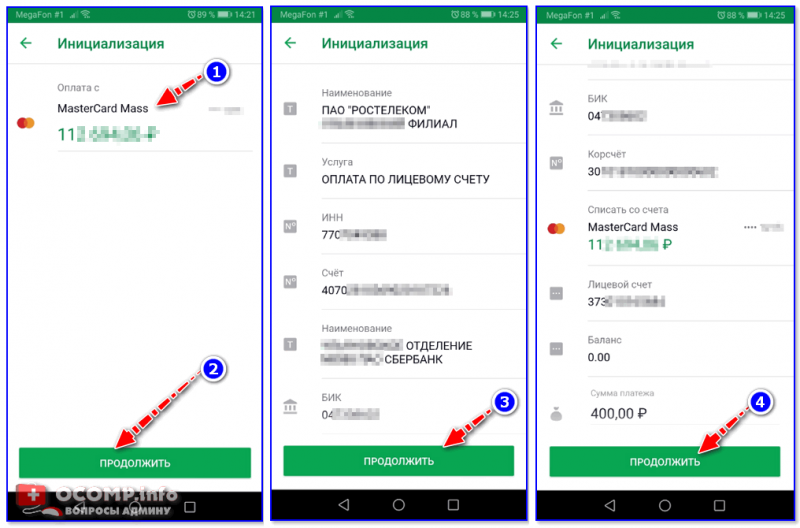

3) Последний момент:

- сначала вам нужно указать карту (или счет) с которого вы будете оплачивать;

- после проверить сумму и лицевой счет (на всякий случай. Хотя обычно, если штрих код считался — то все реквизиты верные);

- нажать кнопку продолжить и подтвердить операцию. Всё!

Подтверждение оплаты (проверка суммы) / Сбербанк онлайн

Это существенно быстрее, чем идти куда-то в банк или к банкомату, стоять очередь, просить провести платеж и т.д.

Что это может дать в будущем, чем QR коды лучше NFC

1) QR коды могут несколько удешевить товары в магазинах (1 — 1,5% тоже же скидка? ).

Дело в том, что за возможность оплаты картой, с магазина банк удерживает порядка 1,5 — 2,5% (так называемый эквайринг — т.е. обслуживание ПО, проведение транзакции и т.д.). С QR кодами же все это несколько упрощается, и обслуживание обойдется примерно в 0,5 — 1% (по крайней мере по заявлениям специалистов).

2) Использование QR существенно увеличивает скорость заполнения любых типовых платежек, реквизитов, бланков и т.д. Не обязательно даже, что это будет покупка…

3) Упростится приобретение товаров в небольших магазинах, рынках. Всё, что потребуется от продавца — это наклеить спец. наклейку (дешево, и на цену товара почти не влияет), от покупателя — отсканировать ее и произвести оплату. Быстро?!

4) Производить оплату по QR кодам может практически любой смартфон с камерой (для NFC* же требуется спец. модуль, который не встречается в бюджетных аппаратах).

NFC же лучше? Или нет…

5) Для работы NFC требуется банковская карта (причем, даже на сегодняшний день не каждая карта подойдет и будет работать…). Для работы с QR нужно иметь простой банковский счет (даже не обязательно карту), и установить приложение на телефон.

6) Есть у QR кодов и один «минус»: без спец. приложения непонятно, что в нем зашифровано. Может так стать, что вам «подсунут» не тот QR код (например, поменяют квитанцию) и вы по невнимательности отправите средства не «туда»…