Транспортный налог в 2020 году: таблица, ставки, изменения

Содержание:

Формула и порядок расчета налога

Компании обязаны вычислять необходимые к оплате суммы самолично, вычисления производятся для каждого средства передвижения отдельно по истечению налогового срока. При расчете налога на ТС учитываются пункты налогового кодекса, формирующего ставку именно в этом регионе страны.

Формула расчета транспортного налога в 2018 году проста: итоговый платеж сбора равен произведению налоговой ставки на налоговую базу (мощность автотранспорта в лошадиных силах). В некоторых регионах РФ формула расчета другая (из-за существования отчетных промежуточных авансовых платежей): разовый аванс за 90 дней равен общей сумме налога разделенной на 4 или разовый аванс за 90 дней равен произведению налоговой базы на налоговую ставку, разделенную на 4.

Итоговая сумма, которая должна попасть в казну, составляет разницу вычета аванса из общей суммы налога.

Если ТС числилось за учреждением не весь год, тогда для вычисления придется определить «Коэффициент Кв», который отражает в течение скольких полноценных месяцев имущество было оформлено на компанию. Если в каком-то регионе орган власти определил промежуточные периоды выплат, то за каждый определенный квартал необходимо перечислить денежные средства в казну. Оставшаяся часть суммы за госпошлину перечисляется до окончания года. Если таких отчетных кварталов нет, то по завершению года налог уплачивают одноразово.

Важно знать: госпошлину необходимо рассчитывать в порядке, предусмотренном 362 статьей НК РФ и законами, действующими на территориях регионов; если отчетные периоды не установлены, то уплата госпошлины производится один раз в год.

Примеры расчета транспортного налога

Для наилучшего понимания необходимо продемонстрировать аналог вычислений:

Автолюбитель владеет легковым автомобилем с мощностью двигателя 138 лошадиных сил сроком восемь полных месяцев. Ставка налога для легкового автомобиля берется из Налогового кодекса по общим ставкам, где представлены все категории транспорта. Для данного случая налоговая ставка составляет 3,5 рубля. Расчет: 138 л.с. x 3,5 р. (8 мес./12 мес.) = 322 рубля.

Важно помнить, что налоговая ставка берется для каждого региона своя. Посему, приведем еще один пример:. Гражданин, проживающий в Москве, целый год владеет мотоциклом с мощностью двигателя 36 лошадиных сил

Налоговая ставка берется для Московского региона. Расчет: 36 л.с. х 50 р. = 1800 рублей

Гражданин, проживающий в Москве, целый год владеет мотоциклом с мощностью двигателя 36 лошадиных сил. Налоговая ставка берется для Московского региона. Расчет: 36 л.с. х 50 р. = 1800 рублей.

Что делать, если пришел налог на уже проданный автомобиль?

Довольно часто встречается ситуация, когда после продажи транспортного средства налог все равно приходит. Эта проблема связана с тем, что информация в ФНС не обновилась.

Для того чтобы избежать неразберихи следует собрать документы, подтверждающие факт передачи собственности:

- Справки из ГИБДД о снятии автомобиля с учета. На момент посещения ГИБДД следует указать тот момент, что после перепродажи транспортного средства налог все равно приходит на старый адрес.

- Договор купли-продажи, который заключается между продавцом и покупателем. Именно по этой и многим другим причинам рекомендуют оставить договор, заключаемый между продавцом и покупателем, на несколько лет обеим сторонам.

- Заявление, в котором содержится обращение в налоговую службу о необходимости смены адреса и лица, выступающего в качестве налогоплательщика. На основании включенных документов бывший владелец транспортного средства может требовать исправить ошибку. Отметим, что владельцы транспортных средств не должны оповещать налоговую службу о его продаже.

Общаться с сотрудниками ФНС можно посредством почтовых писем. В комплект документов входят копии (не обязательно заверенные нотариально) и заявление с просьбой разобраться с ошибкой.

Однако стоит учитывать, что если передача собственности проводилась через генеральную доверенность, то фактический владелец автомобиля остается неизменным. Банальная ошибка возникает довольно часто.

Что такое налог на транспорт

Порядок, согласно которому производится взимание налогового сбора на транспорт, а также сроки его выплаты регулируются в текущем 2017 году законодательным актом, вступившим в силу еще в далеком 2008.

Согласно этому постановлению, жители России, владеющие средством передвижения, обязаны вносить в государственную казну ежегодные выплаты, чтобы государство, в свою очередь, имело средства на обеспечение стабильного функционирования дорожно-транспортной сети страны.

В частности, средства, поступившие в бюджет от владельцев авто и других средств передвижения, идут на восстановление дорожных полотен, организацию новых автострад, выплаты обслуживающему персоналу и на прочие, не менее важные направления.

Ежегодный перевод денег в бюджет производится, вопреки расхожему мнению, не только за владение легковыми автомобилями. К транспортным средствам причисляют также:

- автобусы;

- скутер;

- мотоцикл;

- самоходный транспорт;

- воздушные судна, передвигающиеся с помощью турбин и лопастей;

- водные суда, оснащенные парусником, мотором и прочими элементами;

- снегоходы;

- гусеничный транспорт.

- моторные сани;

- иные средства передвижения.

По уровню транспортный налог относится к региональным отчислениям. Его размеры, способ выплаты и временные рамки для перевода в государственную казну, определяют власти каждого субъекта страны. Кроме того, определяют они и форму отчетности, которую необходимо по налогу предоставить.

На федеральном уровне производится:

- определение объектов, подлежащих обложению искомым сбором;

- порядок расчета финансовой базы для определения величины сбора;

- временной период обложения налогом;

- порядок, в котором производится исчисление обсуждаемого сбора;

- максимальные и минимальные величины ставок.

Как уже упоминалось выше, к объектам, подлежащим обложению налогом, относятся не только привычные нам легковые автомобили, но также транспорт общественный, мототранспорт, воздушные суда, использующиеся в частном и общественном порядке, водные суда, самоходные и подлежащие буксированию и тому подобное.

Что касается величин налоговых ставок, их установлением занимаются на федеральном уровне, однако конечные величины для каждого региона определяют представители его властных структур

Чтобы определить величину налога, необходимо знать не только ставку, но также некую базу, на основе которой проводится итоговый расчет. В роли базы выступает не стоимость средства передвижения, по которой он был приобретен, и не актуальная его цена. Мерилом для образования сбора выступает мощность конкретного средства передвижения, которая может указываться в следующих единицах:

- для автомобилей и автобусов, а также некоторых водных судов и иных машин аналогичного устройства, измерение производится в так называемых лошадиных силах;

- по реактивным двигателям данные предоставляются в килограммах-силы их тяги;

- большие судоходные машины облагаются налогом по регистровым тоннам;

- используются также иные единицы измерения.

Кроме всего прочего, влияние на образование выплаты оказывают следующие элементы.

- Тип, к которому принадлежит транспортное средство – одна из основных характеристик для расчета налога. Кроме того, имеют значение и подтипы. Так, автомобили могут быть легковыми или грузовыми, водные суда могут быть представлены огромного размера баржами или изящными моторными лодочками.

- Год выпуска транспорта также играет роль. По мере устаревания наименований, изменяется и относящаяся к ним ставка налогообложения.

- Также играет роль временной период, который транспорт находится во владении в текущем налоговом периоде.

- Как уже говорилось выше, ставка налогообложения определяется индивидуально для каждого региона.

Ранее предполагалось, что искомый налоговый сбор будет отменен. Это событие должно было произойти в течение трех лет с наступления 2009 года, однако, это правительственное решение так и не было принято, как следствие, не вступило в силу.

Согласно букве закона Российской Федерации, ставки, с помощью которых ведется определение величины налога, возрасти или уменьшиться в 10 раз. Помимо прочего, дифференцировать ставки можно по следующим причинам:

- согласно категории транспортного средства;

- определенного периода его полезного использования;

- при условии того, что владелец транспорта относится к категории так называемых льготников.

К единственной категории автотранспорта, на которую не распространяется возможность увеличения или понижения ставки в десять раз, являются легковые машины, мощность двигателей которых не превышает 150 лошадиных сил.

Утилизационный сбор

С 2014 года вступил в силу закон об уплате утилизационного сбора как за новые авто, так и за технику, бывшую в эксплуатации.

Размер налога зависит от характеристик автомобиля (модели, мощности и объёма двигателя, характеристик шасси), а также от возраста. Сбор на новую машину меньше, а для транспорта старше 3 лет существует повышающий коэффициент. При этом если машине больше 30 лет, она переходит в разряд раритетной техники, и утилизационный сбор за неё не платится.

За новые авто, произведённые в Российской Федерации, утилизационный сбор может заплатить производитель. Что же касается импортной техники, за неё в любом случае платит покупатель.

Транспортный налог: проводки по начислению и уплате

Каждую операцию, происходящую в хозяйственной жизни организации, необходимо фиксировать. Исключение не составляет и начисление налогов. Наличие транспорта в организации дает основание для расчета транспортного налога, начисления и уплаты налоговых платежей в бюджет, а также отражения проведенных операций в бухгалтерских проводках.

Как формируются проводки по транспортному налогу

Большинство предприятий имеют на балансе собственные автомобили, занятые в производственной деятельности. Юридические лица, на которых и зарегистрированы средства передвижения, рассматриваются как налогоплательщики транспортного налога.

Данный вид обязательных платежей относится к имущественным налогам. Уплачивать его необходимо вне зависимости от использования или даже отсутствия деятельности на предприятии за отчетный период.

Транспортный налог рассматривается законодательством как региональный. Это означает, что субъекты РФ вправе самостоятельно устанавливать периодичность и сроки платежей, не ухудшая положения налогоплательщиков согласно НК РФ. Также на уровне законодательства субъектов может решаться и вопрос о целесообразности предоставления льгот отдельным категориям владельцев авто.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, если иные требования не установлены, отчетными периодами признается каждый квартал. Оплата должна составлять не менее четвертой части от общей суммы годового расчета.

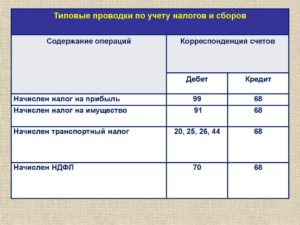

Отражение в учете налога или авансового платежа зависит от принятых положений в учетной политике. При этом кредит счета выбирается на общих основаниях ― 68 с субсчетом «Расчеты по транспортному налогу».

Счет дебета по начисленному налогу зависит от того, как организация отражает подобные расходы. Суммы полученного транспортного налога могут быть отнесены:

- На 20 счет, то есть непосредственно на основные производственные затраты;

- На 44 счет (расходы на продажу) в торговых организациях;

- На счет 91 ― найти отражение в составе прочих расходов.

Расчет транспортного налога

В отличие от физических лиц-автовладельцев, сумму транспортных платежей которые рассчитывает налоговая инспекция, организации обязаны самостоятельно определить размер транспортного налога. Алгоритм расчета прост ― налоговая ставка умножается на величину налогооблагаемой базы.

Для каждого вида транспортного средства действует своя ставка в соответствии со ст. 361 НК РФ. Определяется в рублях на единицу мощности ― лошадиную силу. Так, размер налога за легковой автомобиль мощностью 250 л.с. будет равен 250*15 руб.=3 750 руб.

Допускается снижение или повышение ставок региональными властями, но не более чем в 10 раз. При принятии таких решений учитываются экономическая и экологическая обстановка в регионах, иные факторы.

Кроме того, при расчете налога применяются повышающие коэффициенты по дорогостоящему авто.

Если организация владеет транспортным средством не полный налоговый период (год), расчет ведется пропорционально. При этом регистрация машины до 15 числа определяет текущий месяц как целый, и наоборот. Те же правила имеются и при снятии автомобиля с учета.

Начисление транспортного налога: пример проводок

Начисление транспортного налога производится в зависимости от действующего отчетного периода в регионе ― ежеквартально или ежегодно.

Допустим, организация имеет на балансе 1 легковой автомобиль. Действующим региональным законодательством установлен отчетный период по транспортному налогу, равный кварталу. Сумма рассчитанного налога за год равна 6 000 руб.

Отражаются операции ближайшего квартала по начислению транспортного налога следующими проводками:

| Счет дебет | Счет кредит | Наименование операции | Сумма, руб. | Документ |

| 20, 25, 26, 44, 91 | 68 | Начислена авансовая сумма налога | 1 500 | Начисление налога |

| 68 | 51 | Уплата авансового платежа | 1 500 | Платежное поручение |

Если квартал при расчете транспортного налога утвержден как отчетный период, то платежи требуется совершать ежеквартально. В ином случае ФНС вправе начислить пени за каждый день просрочки.

Разрешение спорных вопросов

Достаточно часто налоговики совершают ошибки при расчёте сбора на транспорт, т. е. автовладелец может получить уведомление по уже уплаченному ТН, сообщение могут направить по окончании временного промежутка в тридцать шесть месяцев или в чеке величина сбора определена неправильно. В подобных ситуациях ФНС не вправе требовать выполнение платежа автоналога от человека.

Однако иногда возникают спорные моменты, которые требуют разбирательств, иначе хозяина авто могут оштрафовать или привлечь к наиболее строгой ответственности:

- запретят покидать пределы России;

- наложат административный арест;

- принудительное взыскание с банковского депозита;

- эвакуация машины и реализация её в счёт оплаты задолженности при значительной сумме недоимок.

Если произошла такая ситуации, однако, гражданин с ней не согласен или она неправомерна, то возможно обратиться с заявлением в прокуратуру или судебную инстанцию. К примеру, автовладельцу поступило требование об оплате ТН за 2008 г. и одновременно с ним сообщение о недоимках за 2005 г.

Причём последний документ был направлен ФССП на основе приказа суда. Человек может опротестовать постановление, основываясь на том, что ему было неизвестно о долге, и никаких требований об оплате до этого момента он не получал. Прежде лучше заплатить долг, т. к. в отношении гражданина могут предпринять штрафные санкции уже непосредственно при повторном разбирательстве суда.

Если хозяину автотранспорта пришло повторное требование или постановление о принудительном получении задолженности при оплаченном раньше платеже, необходимо предъявить соответствующие чеки в ФНС или ФССП. Часто сбор на транспорт начисляют людям, которые продали своё авто во время налогообложения. Это правомерно, если в сообщении указана сумма лишь за то время, когда человек пользовался автотранспортом.

Для обычных граждан и компаний определён идентичный срок давности по оплате автоналога, составляющий три года. По окончании данного временного промежутка ФНС не может требовать оплаты имеющегося долга, за исключением ситуаций, когда данный период продлён в суде. На гражданина заводится производство по факту уклонения от оплаты сборов, которое квалифицируется на основе статей 198-199 Уголовного кодекса Российской Федерации.

Список транспортных средств за которые нужно и не нужно платить налоги

Установление вариативных ставок в отношении различных категорий транспорта допустимо на законодательном уровне. Ставка налогов вычисляется специальными службами для каждого транспортного имущества отдельно с учетом их возраста. Она формируется в зависимости от мощности мотора, места регистрации автомобиля, от валовой совместимости, от класса транспортного имущества, тяги реактивного двигателя и других факторов.

В зависимости от машины, которая записана на гражданина, налогоплательщик обязан или не обязан по закону вносить денежные средства в бюджет. Ставка налога может быть изменена (увеличена или уменьшена), но не более чем в пять раз. Подробнее обо всех нюансах далее в подпунктах.

Подлежат налогообложению

В зависимости от категории ТС рассчитываются ставки транспортного сбора для каждого региона в отдельности. Для некоторых категорий граждан предусмотрены льготы, которые применяются даже в том случае, если гражданин управляет одним из нижеперечисленных транспортных средств. Объектами налогообложения являются следующие средства передвижения:

- мотокатера и моторные лодки с мощностью двигателя до 100 лошадиных сил включительно;

- средства передвижения и машины на гусеницах или пневматике;

- грузовики с различной мощностью двигателей: до 100 л.с., свыше 100 до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- автобусы с мощностью двигателей до 200 л.с. и свыше 200 л.с.;

- аквабайки, двигатель которых мощностью до 100 л.с. и свыше 100 л.с.;

- винтокрылые машины, самолеты, а также другие воздушные транспортные средства с двигателями;

- самолеты, с реактивными двигателями (с каждого кг. тяги);

- снегокаты и мотосани с мощностью моторов до 50 л.с. включительно, свыше 50 л.с.;

- легковой автотранспорт с вариативной мощностью двигателей: до 100 л.с. включительно, свыше 100 л.с. до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- мотороллеры и мотоциклы с различными ставками в зависимости от мощности двигателей: до 20 лошадиных сил до 35 л.с., а также свыше 35 л.с.;

- парусные суда с мотором, мощность моторов которых до 100 лошадиных сил включительно;

- а также другие ТС, не имеющие двигателей (с ед. транспортного средства).

Не подлежат налогообложению

Даже если гражданин не подходит ни под одну из льготных категорий граждан, он может иметь некоторые средства передвижения в собственности и быть освобожденным от налогообложения. Следующие средства передвижения не являются объектами налогообложения:

- суда, зарегистрированные в российской международной базе;

- суда, предназначенные для передвижения по рекам и морям, основной деятельностью которых является добыча рыбы;

- моторные лодки, мощность моторов которых не превышает пять лошадиных сил;

- суда (морские, воздушные, мелководные), которые занимаются перевозкой пассажиров и принадлежат организации, занимающейся перевозкой;

- самолеты и винтокрылые машины, которые числятся за санитарными службами и медицинскими организациями;

- сельскохозяйственная техника: молоковозы, комбайны, тракторы, скотовозы, транспорт ветеринарной службы, машины для транспортировки удобрений и птиц. Эта техника должны быть зарегистрирована на организацию, которая занимается сельскохозяйственной деятельностью;

- лодки, которые управляются веслами;

- автотранспорт, который находится в угоне (необходим подтверждающий документ);

- легковые авто, которые оборудованы для эксплуатации инвалидами (мощность моторов которых не выше 100 лошадиных сил);

- ТС, оформленные на органы исполнительной власти и предназначены для военной или приравненной к военной деятельности.

Как законно не платить транспортный налог? Разбираем все «способы».

Недавно читал статью с названием «Я законно не плачу транспортный налог 10 лет», естественно автор статьи слукавил: транспортный налог он платит, просто автомобиль оформлен на родственника из льготной категории и ставка снижена на 90%. Но этот вопрос заинтересовал меня.

В этой статье я решил собрать все «способы» избавления от транспортного налога и постарался объективно разобраться насколько эти методы работают и каковы будут последствия.

Оформить автомобиль на льготника.

Первое, что важно отметить: транспортный налог — это региональный налог. Ставка, категории льготников, определяющие параметры автомобиля и ряд других нюансов отличаются в зависимости от вашего места прописки

Есть общие льготные категории граждан, они перечислены в статье 407 НК РФ. Способ заключается в оформление автомобиля на родственника или другое доверенное лицо, входящее в льготную категорию.

Вердикт: можно снизить налог, способ законный, доступен не всем и подходит не для всех автомобилей.

Зарегистрировать автомобиль в другом регионе.

Достаточно старая байка, появившаяся из-за неверной трактовки НК РФ. Многие люди всерьёз думают, что зарегистрировав автомобиль в другом субъекте РФ налог будет считаться по ставке места регистрации ТС. Например в Крыму ставки минимум в два раза ниже чем в Москве. К сожалению, это не сработает. НК РФ статья 363 гласит, что налог начисляется и уплачивается «по месту нахождения транспортных средств.» А место нахождения ТС по статье 83 НК РФ это «место жительства (место пребывания) физического лица». Итого, для использования ставки другого региона нужно быть прописанном в нём.

Вердикт: снизить транспортный налог не получится, если только вы не станете менять собственную регистрацию.

Зарегистрировать автомобиль на ребёнка.

Самое интересное я оставил напоследок. По мнению многих людей оформление автомобиля на ребёнка освобождает от транспортного налога, так как несовершеннолетние и дохода не имеют и взять с них нечего. Самое смешное, что отчасти они правы. Ребёнок может обладать автомобилем и другим имуществом и ребёнок сам не платит налоги, но обязательства по выплате налогов за имущество детей ложатся на плечи родителей или законных опекунов. Интересный нюанс: оформив автомобиль на ребёнка, чисто теоретически, можно избавиться от штрафов с дорожных камер, так как они будут записаны на владельца.

Вердикт: обязательства по оплате ТС останутся, возможна экономия на штрафах и гарантировано большое количество бумажной волокиты.

Оформить автомобиль на ИП или организацию.

Это более сложный способ, но по сути, он работает: с человека слагается обязанность по уплате транспортного налога, она переносится на организацию. В некоторых случаях уплаты налога можно избежать: к примеру лизинг или использование транспорта для перевозки инвалидов.

Вердикт: этот способ можно не брать в расчёт, он подойдёт очень ограниченному кругу людей, предпринимателей и владельцев бизнеса.

Все остальные способы не платить транспортный налог носят мошеннический характер, к ним относится:

- Мнимая продажа автомобиля и снятие с учёта, с последующей надеждой, что регистрацию автомобиля не будут проверять сотрудники ГИБДД. Если поймают — штраф, эвакуация, скручивание номеров и тд.

- Простое уклонение от уплаты налога — после определённого периода будет исполнительное производство и арест денег на счету, если таковые имеются, кроме того на автомобиль будет наложен запрет регистрационных действий. В сети можно увидеть различные видеоролики, в которых люди говорят, что судебное решение можно опротестовать, сославшись на то, что вам не пришло уведомление из налоговой. Согласно п. 2.1 ст. 23. НК РФ налогоплательщик обязан уведомить налоговую об имуществе, на которое он не получил уведомления, за нарушение — штраф в 20% от размера налога.

По результатам своих поисков могу сказать, что способы существенно снизить транспортный налог на самом деле есть, но среди них нет ни одного чудодейственного, который бы был доступен всем и полностью отменил бы транспортный налог.

Если говорить о чудесах, то нельзя не вернуться к теме одной из старых статей, в ней я разбираю два пункта налогового кодекса, которые «отменяют» вообще все налоги .

Источник

Топливный акциз

Ещё одно фискальное обременение – акцизный сбор на топливные средства. Остановимся на этом вопросе подробнее.

В стоимость одного литра бензина для потребителя включается:

- налог на добавленную стоимость – 18% от конечной цены;

топливный акциз – 12% от конечной цены;

налог на добычу полезных ископаемых – 12% от конечной цены.

То есть, стоимость самого бензина составляет 58%, а налоги – 42%. Чисто транспортным, то есть, идущим на содержание дорог, в приведённом списке является только топливный акциз. НДПИ и НДС – федеральные налоги.

Таким образом, транспортными налогами по сути являются только акциз на топливо и транспортный сбор. Именно эти суммы, поступающие в региональные бюджеты, идут на дорожные работы.

По статистике, владельцы автомобилей приносят в бюджет только 1/3 суммы, идущей на ремонт и содержание дорожной сети. При этом в данной сумме доля топливного акциза существенно превышает долю транспортного сбора.

От чего зависит размер налога на автомобиль?

Чтобы понять, от чего зависит налог на машину в России в 2019 году, вам нужно познакомиться с главой 28 Налогового кодекса. Из нее вы узнаете, что на итоговую сумму влияют следующие множители:

- база обложения;

- ставка;

- период владения;

- льготы и вычеты;

- средняя стоимость и срок машины.

Базой является физический показатель двигателя — мощность, тяга, валовая вместимость. Если двигателя нет, то за базу принимается единица. Таким образом, зависимость транспортного налога от мощности двигателя очевидна — сумма к уплате прямо пропорциональна мощности.

Ставки утверждены в ст.361 НК РФ, но, поскольку этот налог является региональным, власти субъектов страны наделены правом устанавливать собственные ставки. Причем территориальные ставки могут отличаться от федеральных в 10 раз — в сторону увеличения либо уменьшения. Таким образом, ставка транспортного налога зависит от территории. Если же регион не принял собственные тарифы, то применяются значения из ст.361 НК РФ.

Говоря о ставках, нужно сразу ответить на вопрос, зависит ли транспортный налог от прописки владельца — ведь если нет, то можно регистрировать машину в регионе с низким обложением и платить меньше. Однако в п.1 ст.363 НК РФ указано, что налог уплачивается по месту нахождения машины. А ст.83 НК РФ утвердила, что местом нахождения машины является прописка гражданина — постоянная либо временная.

Помимо ставок регионы устанавливают собственные льготы — один из важнейших элементов, который способен освободить лицо от обложения на 100%. Таким образом, налог на авто зависит от места жительства или пребывания владельца, т. к. по этой территории применяются ставки и льготы.

Также транспортный налог на машину зависит от периода владения — количества месяцев в календарном году, в которые авто было зарегистрировано на одно лицо. Естественно, чем меньше месяцев человек владел машиной, тем меньше будет налог. Причем по ст.362 НК РФ здесь действует правило — если машина оформлена на вас до 15-го дня месяца включительно либо отчуждена до 15-го дня месяца включительно, то этот месяц засчитывается в период владения. В обратной ситуации — после 15-го числа — месяц не включается в период.

Пример 1

Гондарев Олег купил и оформил на себя машину 15 мая прошедшего года. Поскольку 15-ый день включается в период, то май добавляется к общему количеству месяцев — всего будет 5 месяцев. При расчете используется коэффициент 5/12.

Зависит ли транспортный налог от года выпуска автомобиля — здесь нужно учитывать нормы п.2 ст.362 НК РФ. Согласно этому пункту при исчислении налога применяются повышающие коэффициенты для некоторых видов транспорта:

- коэффициент 1,1 — для авто со средней стоимостью от 3 000 000 до 5 000 000 рублей и возрастом до 3 лет;

- коэффициент 2 — для авто со средней стоимостью от 5 000 000 до 10 000 000 рублей и возрастом до 5 лет;

- коэффициент 3 — для авто со средней стоимостью от 10 000 000 до 15 000 000 рублей и возрастом до 10 лет, а также для авто со средней стоимостью выше 15 000 000 рублей и возрастом до 15 лет.

Как видно, год выпуска автомобиля влияет на транспортный налог, если совпадает с установленной п.2. ст.362 НК РФ средней стоимостью. Эта стоимость определяется Министерством промышленности и торговли России — ежегодно ведомство публикует перечень марок и моделей машин, которые облагаются с коэффициентом при определенном годе выпуска.

Важно! При определении года выпуска нужно руководствоваться перечнем Минпромторга — в последней колонке перечня указаны более узкие сроки, иногда отличающиеся от сроков по п.2 ст.362 НК РФ.

Коэффициент налога на автомобиль по регионам не меняется, он общий на всей территории страны. Как рассчитать возраст авто: отнимите от отчетного года год выпуска.

Пример 2

Гондарев Олег купил машину, которая есть в списке Минпромторга среди автомобилей со средней стоимостью более 15 000 000 рублей. Год выпуска авто — 2004. Расчет возраста: 2018 — 2004 = 14 лет, следовательно, будет применяться трехкратный коэффициент. А вот за 2019 год уже обложение будет по обычной формуле, т. к. с года выпуска пройдет более 15 лет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Бухгалтерские проводки начисления пени по транспортному налогу

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида: Дт 99 Кт 68 субсчет «Пени» Взыскания, наложенные на имущество Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника. Как отразить в бухучете реализацию имущества за долги? По п.6 ПБУ 1/98 факты хоздеятельности предприятия нужно отображать в отчетном периоде, когда они имели место.