Может ли поручитель взять кредит

Содержание:

Положительные и негативные стороны поручительства

Договор поручительства является серьезным документом, поэтому недооценивать ответственность гаранта не стоит. Из-за этого требования к поручителю по кредиту жесткие: высокая зарплата, наличие ценного имущества, возрастные рамки. Ведь в случае форс-мажорных обстоятельств именно он выплачивает кредит и погашает все долговые обязательства перед банком.

,

Роль гаранта зачастую достается близким друзьям или родственникам. Вопрос, можно ли стать поручителем малознакомому человеку, возникает редко. Ведь маловероятно, что чужие люди будут участвовать в погашении долга, не имея с этого никакой выгоды

Во время подписания договора с заемщиком важно осознавать все риски и внимательно просматривать каждый пункт соглашения

Чем невыгодно

При подписании бумаг о поручительстве на первый план выходят финансовые риски. На гаранта возлагаются обязательства по погашению не только основного долга по займу, но и всех дополнительных оплат: процентов, штрафов, комиссий, пени. Если он не захочет или не сможет выплатить всю сумму, суд может наложить взыскание, под которое попадает движимое и недвижимое имущество.

В случае возникновения споров с кредитором у поручителя может быть испорчена кредитная история. Из-за этого получить выгодный кредит в банке будет очень сложно. Останется лишь надежда на кредитование в микрофинансовой организации под высокий процент.

Несмотря на высокий лимит доверия, бывает, что заемщик попросту обманывает гаранта, перевешивая остаток суммы долга по кредиту. Тогда возникает вопрос, как можно отказаться от поручительства по кредиту и разорвать соглашение. Уйти от претензий банков-кредиторов можно, если есть какие-то лазейки (например, изменены условия договора без согласия гаранта). В таком случае поручитель, обязанный выполнять условия соглашения, может аннулировать договор поручительства.

Положительные стороны

Выгода может быть как моральной, так и материальной. Финансовый бонус возможен лишь в случае наличия этого пункта в договоре. Права поручителя по кредиту на денежное вознаграждение должны быть обязательно указаны и заверены подписями трех сторон. В ином случае гарант должен лишь выплачивать долг, не имея возможности распоряжаться кредитными средствами или хотя бы какой-то их частью.

Когда речь идет о моральной стороне, гарант оказывает помощь близкому (или не очень) человеку, подставляя свое плечо в нужный момент. Для многих людей такой стимул является более значимым, чем денежное вознаграждение, особенно если говорить о помощи родственникам или хорошим друзьям. И здесь на первый план выходит не только обязанность, но и желание помочь в конкретной ситуации.

При этом очень важно, о какой сумме идет речь. Ведь обязательство поручительства накладывается до сроков окончания договора или досрочного погашения средств

Поэтому гарант должен понимать, что долг может быть погашен за счет его имущества, и осознавать возможные риски.

Поручительство по кредиту: ответственность

В соответствии с п. 1 ст. 363 Гражданского кодекса РФ поручитель несет солидарную ответственность с заемщиком. Это означает, что если должник не хочет или не может выплачивать кредит, то его будет погашать поручитель или поручители. Следует отметить, что банк вправе требовать погашения кредита, как от заемщика, так и от поручителя или одновременно от обоих (ст. 323 ГК РФ). Заемщик и поручитель остаются обязанными до тех пор, пока полностью не погасят кредит. Солидарная ответственность не устанавливает размера обязательства, подлежащего исполнению каждым должником. В итоге может получиться, что поручитель будет выплачивать банку часть кредита больше, чем сам заемщик.

В свою очередь, поручитель становится кредитором должника. Согласно ст. 365 ГК РФ, он вправе требовать от заемщика в полном объеме возмещения своих расходов, понесенных в ходе погашения кредита, в том числе уплаты процентов за сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью должника. Также поручитель через суд может требовать исполнения заемщиком своих обязательств перед банком.

Поручительство прекращается после полного погашения кредита или в случае увеличения размера обязательства по нему (процентной ставки, суммы кредита) банком без согласия на то поручителя.

Следует обратить внимание и на тот факт, что если заемщик по кредиту не выполнил свои обязательства, то у него формируется отрицательная кредитная история, а вместе с ним автоматически — и у поручителей, не осиливших такие обязательства

Прекращение поручительства

Иногда возникают ситуации, когда поручитель хочет отказаться от своих обязательств в качестве лица, поручившегося за должника по кредиту. Статья №367 ГК РФ предусматривает такую возможность. В ней указываются перечень обстоятельств, при появлении которых поручитель вправе отказаться от выполнения своих обязанностей, взятых при заключении договора.

Существуют случаи, когда возможно отказаться от бремени поручительства.

Это происходит в двух случаях:

1) заёмщик скончался до выплаты кредита;

2) произошла смена условий займа, независимо от того, что они значительно ухудшили положение поручителя, он не дал своего согласия на данные изменения.

При этом от поручителя не требуется исполнять изменённые или новые предписания в договоре. Он должен лишь продолжать соблюдать прежние условия соглашения.

Внимательно читайте договор, собираясь стать поручителем

Обратите внимание, какие именно обязательства вы собираетесь принять.. Зачастую в него вписывается пункт, который обязывает поручителя отвечать за заёмщика даже в том случае, когда изменяются условия кредитного договора, из-за чего его ситуация меняется в худшую сторону.

Зачастую в него вписывается пункт, который обязывает поручителя отвечать за заёмщика даже в том случае, когда изменяются условия кредитного договора, из-за чего его ситуация меняется в худшую сторону.

Перечень оснований для прекращения поручительства исчерпывающе дан законодателями, но при составлении соглашения можно облегчить положение поручителя. Это можно сделать, если внести в договор пункт, снижающий его ответственность. Например, исключить субсидиарную ответственность за должника, предусматривающую выплату его долга, если он не может сделать это сам. В реальности банки редко одобряют такие предложения, но поручитель имеет право попробовать прекратить свои обязанности раньше срока либо совсем отказаться от поручительства.

Кто такой поручитель по кредиту

Согласно определению, размещенному на сайте Национального банка Украины, поручительство – способ обеспечения выполнения обязательств, в соответствии с которыми поручитель полностью или частично отвечает за финансовые обязательства (например, выплату кредита, погашение штрафов и т. д.) должника перед кредитором. Т. е. поручительство – это один из видов финансовой гарантии возврата денег, взятых в долг.

Отношениям поручительства посвящен параграф 3 главы 49 раздела «Обязательственное право» Гражданского кодекса Украины. Здесь представлены права и обязанности поручителя, описаны случаи прекращения обязательств, правовые последствия нарушения договоров и т. д.

Кто может быть поручителем?

- Поручителем может стать гражданин Украины старше 21 года и младше 65-70 лет.

- Он должен быть зарегистрирован в том регионе, где находится отделение банка, предоставляющее кредит и зарабатывать не меньше заемщика.

- Необходимо, чтобы он имел безупречную кредитную историю.

- Преимущество в поручительстве имеют родственники.

Роль поручителя в кредите

Наличие поручителя существенно увеличивает шансы получить кредит в банке – он дополнительно гарантирует возврат денег. Если у Вас не все в порядке с собственной кредитной историей или могут возникнуть вопросы к размеру заработной платы, указанной в справке о доходах, лучше заручиться поддержкой поручителя. И тогда в банке быстрее пойдут на диалог с Вами по поводу займа.

Обязанности поручителя перед банком

Поручитель берет на себя выполнение всех обязательств перед банком в случае, если заемщик не сможет их выполнить самостоятельно. Надо четко себе представлять, что подписывая кредитный договор, поручитель будет нести точно такую же ответственность за соблюдение кредитного договора, как и человек, непосредственно взявший кредит.

В соответствии с Гражданским Кодексом Украины ответственность наступает с момента подписания договора.

Когда узнал, что должен платить кредит за поручителя

Ответственность поручителя за неуплату кредита

Существует два основных вида ответственности поручителя перед кредитором – солидарная и субсидиарная. Вид ответственности обычно прописывается в кредитном договоре или в договоре поручительства. Если же там этой информации нет, ответственность будет считаться субсидиарной.

Чаще всего в кредитных договорах прописывают солидарную ответственность поручителя (ст. 554 ГК Украины). В соответствии с ней поручитель отвечает перед кредитором в том же объеме, что и должник, включая выплату основного долга, процентов, неустойки, штрафов, возмещение убытков банка. Т. е. после того, как Вы поставите подпись в кредитном договоре, для банка Вы становитесь таким же должником, как и человек, за которого Вы поручились. И если вдруг он прекратит выплачивать по кредиту, банк или МФО будет предъявлять претензии не только к нему, но и к Вам. И если должник не сможет осуществлять выплаты по кредиту, выполнять взятые на себя им обязательства придется уже Вам.

В то же время, если один из должников выполнит солидарное обязательство в полном объеме, это автоматически прекращает обязательства остальных солидарных должников перед кредитором.

Субсидиарная ответственность определяет дополнительную ответственность за выполнение должником своих обязательств. При этой типе ответственности кредитор сначала требует погасить долг у самого заемщика. Если же он неплатежеспособен, кредитор предъявляет все требования в полном объеме к поручителю.

Имущественное поручительство

В отдельных случаях применяют еще один вид поручительства – имущественное поручительство. Оно прописано в Законе Украины «Об ипотеке». В соответствии с ним имущественный поручитель передает в ипотеку свое недвижимое имущество для обеспечения выполнения обязательств должника. Такой поручитель несет ответственность только в пределах стоимости предмета ипотеки.

Разница между поручителем и созаемщиком

Подписывая любой банковский договор, необходимо разобраться в трактовании понятий «поручитель» и «созаемщик». Многие россияне думают, что эти термины полностью синонимичны. Однако, на самом деле, это не так

Поэтому перед подписанием кредитного соглашения важно уяснить отличия этих понятий

Созаемщик обладает такими же правами на объект кредитования, как и заемщик. То есть он не только отвечает за соблюдение графика платежей, но и может распоряжаться кредитными деньгами или имуществом в равной доле с заемщиком. Созаемщик отвечает за неуплату займа и в форс-мажорных обстоятельствах обязан рассчитаться с банком в полной мере.

Поручитель лишь отвечает за кредитные обязательства. Претендовать на денежные средства или вещи, купленные в кредит, он не может. Именно поручитель несет ответственность в случае, когда заемщик не хочет или не может погасить ссуду

И здесь неважно, какой именно кредит оформлен: ипотека, автокредит, потребительский нецелевой заем

Поручитель должен быть уверен, что, подписывая соглашение, не станет жертвой злого умысла заемщика. Поручительство по кредиту на квартиру — очень ответственный шаг. Ипотека может полностью лечь на плечи поручителя, если заемщик окажется неплатежеспособным и не сможет выплачивать заем. При этом никаких прав на недвижимость у поручителя не будет.

Поручитель

Перед оформлением поручительства в банке важно выяснить, кто такой поручитель по кредиту, в какой роли он выступает, какие права и обязанности имеет. Ведь незнание законодательства не освобождает от ответственности

Поручитель отвечает по обязательствам кредитозаемщика при кредитовании. В случае невыплаты заемщиком долга всю финансовую ответственность берет на себя гарант. И платить придется за все: основной долг, проценты, судовые издержки (при наличии таковых). При этом право на имущество или недвижимость остается у кредитозаемщика. Обеспечение кредита и поручительство — это всегда риск. И человек, подписывающий соответствующее соглашение, должен понимать всю ответственность перед банком.

Вознаграждение при поручительстве возможно при одном условии: когда в договоре прописан этот пункт. Например, кредитозаемщик обязуется оплатить некую сумму за риски субъекта-поручителя.

Созаемщик

Созаемщик имеет обязанности поручителя по кредиту. Но при этом может распоряжаться кредитными средствами или имуществом на свое усмотрение. В случае нарушения графика платежей созаемщик должен выполнять обязанности должника и погашать все долги. Если заемщик не платит кредит, банк имеет право начать судебное разбирательство и требовать вернуть заем через суд. Судебна практика доказывает, что в большинстве случае суд принимает сторону истца и выносит решение об описи и продаже имущества и возврате долга в полном объеме.

Быть созаемщиком выгоднее, чем оформлять поручительство, поскольку, кроме обязанностей, человек получает право распоряжаться кредитными средствами или пользоваться товарами, купленными в рассрочку. Быть поручителем по ипотеке — очень большая ответственность. Поскольку речь идет о крупной сумме, нужно полностью доверять заемщику и быть уверенным в его благих намерениях. Ведь может получиться ситуация, когда поручитель оплачивает ипотеку, а кредитозаемщик продолжает распоряжаться недвижимостью.

Судебные разбирательства

Если для поручителя очень важен собственный кредитный рейтинг, ему придется взять на себя чужую задолженность и исправно погашать кредит. Но поручитель может и отказаться от такого шага. Банк-кредитор обычно дает лицу с поручительством некоторое время (2-3 месяца) для принятия окончательного решения, а лишь затем перекладывает на поручителя всю ответственность, вплоть до разбирательств с коллекторскими службами.

Но стоит знать, что пени и штрафные санкции никуда не исчезнут, а будут исправно начисляться на сумму основного долга и на протяжении «времени для раздумий». Поэтому на практике сумма, предъявляемая кредитором поручителю, оказывается достаточно крупной. При судебных разбирательствах иски могут быть рассмотрены как в пользу банка, так и в пользу поручителя (об этом также стоит знать).

Но также имеются ситуации закрытия кредитного договора и полного освобождения поручителя по решению суда от ответственности. Это происходит в следующих случаях:

- при одностороннем изменении условий договорных обязательств (без согласия на это поручителя);

- при отказе банковской организации принимать ранее подписанные условия по исполнению договорных обязательств;

- если банк-кредитор в течение 12-ти месяцев не предъявил поручителю требований по погашению займа;

- при появлении другого поручителя, готового взять на себя всю ответственность за основного заемщика;

- при наличии наследников, которые вступили в права владения имуществом (в случае смерти заемщика, наследники становятся первоприемниками по исполнению имеющихся кредитных соглашений);

- истечение сроков давности кредитного соглашения.

Прежде чем соглашаться на роль поручителя, следует все тщательно обдумать

Ответственность при поручительстве в случае невыплаты

Поручитель несет перед кредитной организацией такую же ответственность, что и заемщик. Это означает, что если получатель кредита перестанет за него платить, то ручающийся за него человек должен взять на себя погашение долга, включая проценты, пени и штрафы.

Ответственность и права поручителя обозначены в 361-367 статьях Гражданского кодекса РФ.

Поручительство по кредиту предполагает два вида ответственности: солидарную и субсидиарную. Они обе означают переход долговых обязательств на поручителя, но есть отличия.

- Субсидиарная наступает только после решения суда. Сначала банк подает заявление в суд на получателя кредита с целью взыскания с него задолженности. Если это не принесло результата – кредитор должен доказать, что должник финансово несостоятелен и подать прошение о привлечении поручившегося лица к субсидиарной ответственности. Этот процесс трудный, длительный, и не всегда заканчивается в пользу кредитора, так как должник может скрыться или окажется невозможным доказать его неплатежеспособность.

- Другое дело солидарная ответственность, когда обе стороны отвечают перед кредитодателем солидарно, то есть в равной степени. Тот, кто берет кредит, является первым плательщиком. Но если он перестает выполнять свои обязательства перед банком, то они автоматически, без суда, переходят к ручающемуся за него. Конечно, кредиторам более выгоден такой вариант поручительства.

Когда заемщик не погашает задолженность, банк вправе требовать от поручителя погашение всей суммы кредита вместе с процентами, пеней и неустойками, а также возмещение судебных издержек. Кроме того, ответственность при поручительстве распространяется как на доходы, так и на имущество, включая недвижимое. В некоторых случаях оно может быть реализовано в счет задолженности. Реализации не подвергаются только автомобиль в лизинг, а также квартира под ипотеку.

Основной минус поручительства в том, что есть высокий риск стать должником по чужому кредиту и понести значительные финансовые потери, при этом не имея никакой материальной выгоды или компенсации.

ПОРУЧИТЬСЯ ЗА БИЗНЕС

Еще несколько лет назад поручительства в розничном кредитовании были очень востребованы: граждане охотно выступали поручителями, и не только у родственников, но также у друзей и коллег по работе. Но кризисные явления в экономике охладили интерес к этому инструменту гарантий как у банков, так и у самих граждан. Заёмщики столкнулись с потерей доходов, а их поручители — с необходимостью гасить чужие кредиты.

Как рассказывает Карина Артемьева, сейчас поручительства гораздо более распространены по кредитам бизнесу, чем по розничным займам. «Банки страхуют свои кредитные риски и требуют личного поручительства собственников бизнеса, а не только проверяют операционную деятельность самой компании и берут имущество в залог», — добавляет она. По словам Артемьевой, в случае проблем у компании с выплатой кредита банк привлекает к ответственности поручителя чаще, чем занимается процедурой реализации залогов, что затратно и долго по времени.

Во-первых, суммы займов для бизнеса куда крупнее, зачастую они зависят от оборотов по счетам компании: например, банк может установить лимит в размере 30–50% от ежемесячного оборота. Рисковать такими суммами банки готовы гораздо меньше, да и нести такую ответственность может не каждый, оттого и круг тех, кто может выступить поручителем по кредиту бизнесу, гораздо более узкий, чем в случае с займами гражданам.

Как правило, поручителем является собственник бизнеса или руководитель (гендиректор). Теоретически поручителем по кредиту может выступить и человек, который не является собственником или гендиректором компании-заёмщика. Но в этом случае он должен проходить по двум параметрам: иметь достаточно средств и имущество, чтобы в случае неплатежей компании покрыть обязательства, и быть как-то связан с компанией — например, работать в ней или быть родственником собственника.

Гарантией платёжеспособности собственника компании, ее гендиректора или иного разрешённого банком поручителя по кредиту бизнесу может выступать выписка со счета о наличии на нем достаточного объема средств, а также личное имущество.

Поручитель по кредиту бизнесу отвечает своим имуществом и средствами на счетах. Если компания перестает платить, то так же, как и в случае с поручительством по кредитам гражданам, кредитор обращается за взысканием долга к поручителю.

Вот так бывает

Если компания банкротится, то автоматически происходит списание ее долгов, соответственно, и поручительство теряет силу. Кредитор может потребовать с поручителя вернуть долги только в случае, если успеет направить требование о взыскании до окончания банкротства, то есть ликвидации компании.

Лайфхак

Некоторые банки идут на то, чтобы смягчить условия поручительства по кредитам для бизнеса, сделав их более лояльными по отношению к поручителю. Срок договора поручительства может быть короче, чем срок кредита, или поручительство автоматически отменяется при снижении суммы задолженности по отношению к стоимости предмета залога до определенного уровня. Например, когда сумма остатка долга стала меньше 50% от стоимости залога. Поэтому, перед тем как заключать кредитный договор и оформлять поручительство, необходимо поинтересоваться у банка, возможны ли льготные условия и какие.

Также есть случаи, когда банки требуют поручительство только на первые 1–3 года, а потом, если заёмщик хорошо платит, его отменяют. Все это должно быть прописано в договоре поручительства.

Поручительство бизнесу может давать и сам банк. В таком случае оно называется гарантией. Подробно о том, как работает этот инструмент, «Ориентир» рассказывал в статье «Бизнес на гарантиях».

Помимо банковских гарантий, существуют еще поручительства в рамках программы государственной поддержки малого бизнеса. Такие поручительства по банковским кредитам компаниям предоставляют региональные фонды поддержки малого и среднего бизнеса, сотрудничающие с банками, и для бизнеса они, как и банковские гарантии, платные. Подробнее об этом инструменте поддержки бизнеса читайте в ближайших выпусках «Ориентира».

Особенности ответственности поручителя

Права, обязанности, ответственность поручителя определяются договором поручительства и, конечно, законом. По общему правилу, ответственность поручителя солидарная, то есть равная с заемщиком. Но договором может быть предусмотрена и субсидиарная ответственность, имеющая по отношению к ответственности заемщика дополнительный характер. В системе кредитования населения это практически не встречается, имея распространение обычно в рамках кредитования корпоративных клиентов. Как практически не встречаются и случаи установления договором особых условий для поручителя. Обычно все стандартно:

- Ответственность заемщика и поручителя солидарная. В случае нарушения условий кредитного договора банк вправе предъявить претензии как заемщику, так и поручителю, либо сразу в отношении их обоих.

- Если заемщик неспособен расплатиться с кредитом, в том числе обеспечить исполнение обязанностей по регулярному погашению текущих платежей, бремя ответственности полностью ляжет на поручителя.

- Ни смерть заемщика, ни изменение условий кредита, ухудшающее положение поручителя, не сказываются на его обязательствах и ответственности. Правда, в последнем случае поручитель, если не согласился с измененными условиями, будет отвечать на предусмотренных изначально.

Кто может стать поручителем?

В качестве гарантии возврата средств банку может выступать обязательство, взятое любым человеком, имеющим доход. Зачастую это близкий родственник заемщика, его друг или работодатель

Обычно банкам не важно наличие родственных связей между ними

Требования, предъявляемые кредитором к поручившемуся лицу:

- наличие гражданства РФ;

- соответствие возрастным ограничениям, которые накладывают условия кредита – обычно 18 или 21 год;

- официальное трудоустройство;

- стаж работы более 1 года, при этом последнее трудоустройство должно иметь продолжительность более полугода;

- чистый доход должен иметь достаточный объем, чтобы покрыть чужие кредитные обязательства согласно договору;

- чистота кредитной истории.

Основное требование, предъявляемое банками к поручителям – достаточный уровень дохода, чтобы обеспечить исполнение кредитных обязательств.

Поручившийся гражданин не должен иметь судимостей и открытых кредитных обязательств. В противном случае банк откажется заключать договор. Выяснить, кто может быть поручителем по кредиту, довольно просто – сверить свои данные с требованиями.

КОМУ ОТ ПОРУЧИТЕЛЬСТВА ХОРОШО?

Например, если у потенциального заёмщика нет постоянного источника дохода, который он может подтвердить, наличие поручителя с таковым позволит заёмщику получить кредит: банк при принятии решения будет ориентироваться в том числе на доходы поручителя.

Вот так бывает

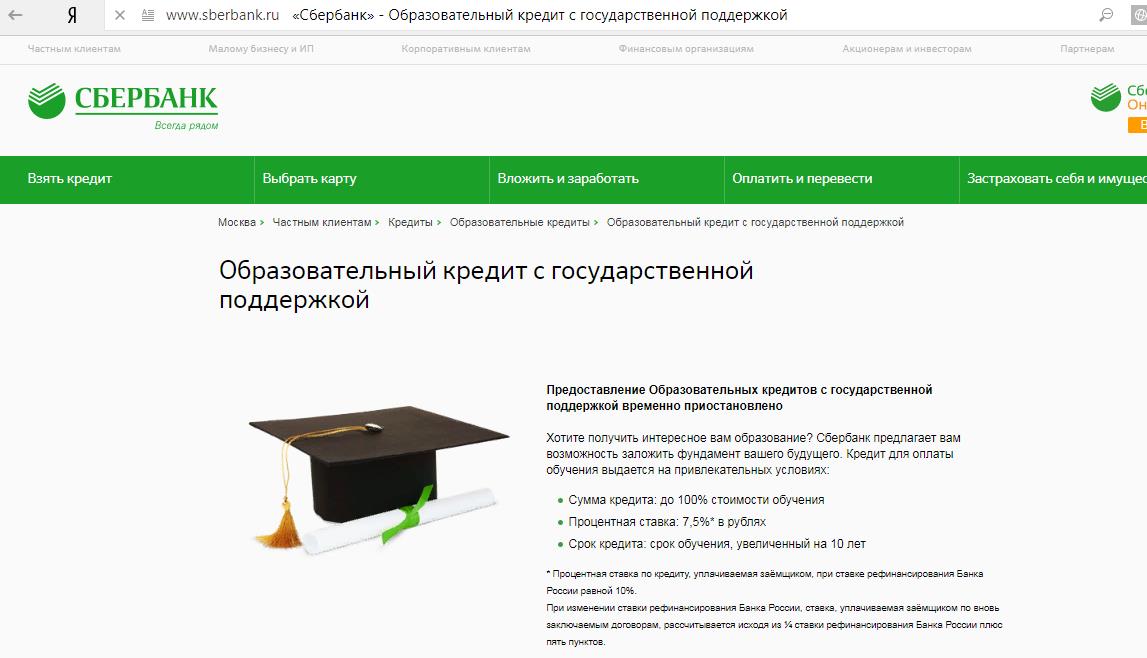

Таких поручителей часто берут при получении образовательного кредита, когда будущий студент собирается учиться и у него нет работы.

Если у потенциального заёмщика есть доходы, но их недостаточно, чтобы получить желаемую сумму кредита, то в расчёте кредитного лимита банк может учесть доходы поручителя и увеличить сумму предоставляемого займа. Обычно, если у заёмщика есть подтверждённый примерно средний по рынку доход, поручитель требуется при получении кредитов на сумму от 500 тыс. руб., а в случае с особо крупными кредитами — например, на 5 млн руб., поручителей понадобится, скорее всего, уже два.

Вот так бывает

В этих целях поручительство часто используется в оформлении ипотечного кредита. Например, при оформлении ипотеки чаще всего действует такая схема: супруг и супруга выступают созаёмщиками, а в поручители они берут кого-то из родственников или близких друзей.

Если ставка великовата, то наличие поручителя может помочь снизить ее примерно на один-два процентных пункта, указывают эксперты.

Вот так бывает

Эта экономия особенно заметна на крупных кредитах. Например, если взять ипотечный кредит на покупку квартиры стоимостью 5 млн руб. с первоначальным взносом 20% сроком на 15 лет под 12% годовых, то выплаты по кредиту за весь срок составят 8 644 122 руб. (расчёт сделан с помощью ипотечного калькулятора на сайте Banki.ru). Если банк при наличии поручителя снизит ставку на 1 п. п. — до 11% годовых, то в этом случае сумма выплат будет 8 185 797 руб., то есть на 458 325 руб. меньше.

Как поручителю избежать ответственности за кредит

Обязанность возвращать кредит за должника прекращается:

- вместе с кредитным договором (включая ситуацию, когда соглашение погашается досрочно);

- при изменении условий заключенного соглашения, на которые поручитель не согласен;

- при переводе поручительства на другое лицо;

- при отказе кредитора принять от поручившегося исполнение обязательств;

- по истечению указанного в договоре срока поручительства.

Важно! Если договором срок поручительства не определен, то ответственность прекращается, если в течение 12 месяцев после наступления даты начала исполнения обязательств (чаще всего — первый день задержки должником суммы для внесения) кредитор не предъявит иск к поручителю. Если не наступило ни одно из указанных выше событий, то избежать ответственности можно только либо при признании заключенного соглашения недействительным, либо при установлении недееспособности поручившегося

Если не наступило ни одно из указанных выше событий, то избежать ответственности можно только либо при признании заключенного соглашения недействительным, либо при установлении недееспособности поручившегося.

За попытки переписать имущество на других лиц или скрыть источник дохода предусмотрена уголовная ответственность.

Поручитель погасил долг или часть долга по кредиту за заемщика

Законом предусмотрено, что при исполнении обязательств по кредитному договору поручителем, он получает право потребовать от заемщика возврата всех тех сумм, которые уплатил за заемщика по этому кредиту. Кроме того, вы можете потребовать уплаты процентов на выплаченную банку сумму и возмещения всех ваших убытков.

После полного погашения долга рекомендуем вам собрать следующие документы:

- кредитный договор;

- договор поручительства;

- решение суда о взыскании суммы долга по кредитному договору;

- постановления о возбуждении в отношении вас исполнительного производства и о его окончании;

- квитанции об оплате долга судебным приставам или выписки по счету, если деньги списывали с вашего счета;

- если приставы удерживали у вас долг из зарплаты, возьмите в бухгалтерии по месту работы справку о сумме удержаний;

- закажите у судебных приставов справку о той сумме, которую вы фактически уплатили за должника;

- если в связи с данной ситуацией вы понесли какие-то убытки, сохраните подтверждающие документы (это могут быть расходы на юриста, которые помогал вам вести дело в суде, проценты по кредиту, если для погашения долга вы взяли кредит и т.д.).

В течение 3 лет с момента полного погашения долга за заемщика вы можете подать иск в суд по месту его жительства с требованием о взыскании всех уплаченных вами за заемщика сумм.

Свой чужой кредит: что делать, если вы взяли кредит для друга, а он перестал платить

Советы юриста с сайта Паритет — защита прав потребителей в России.

Как поручителю не платить за заемщика

Смертью заемщика не прерывает действие поручительства. Поручительство оканчивается в следующих случаях:

- если заемщик полностью уплатил основной долг, проценты, комиссии и иные обязательства, сопутствующие займу. Расторгать в этом случае соглашение о поручительстве нет необходимости. Рекомендуется взять в кредитном учреждении документ о полной оплате займа;

- если гарант исполнил все денежные обязательства за заемщика. Гарант может до предъявления ему требований выступить инициатором погашения долга. Данное погашение наделяет его правом начать процедуру взыскания денежных средств и убытков с должника и других поручителей;

- окончание срока письменного обязательства отвечать по долгам заемщика. В соглашении указывается срок действия ответственности за должника. Он может совпадать и не совпадать со сроком основного обязательства заемщика. Если он не оговорен, то поручительство аннулируется в течении 12 месяцев с момента возможности предъявления исковых требований кредитором. Закон допускает возможность предъявления кредитором требований в течении 24 месяцев со дня заключения соглашения о гарантии между кредитором и поручителем;

- замены должника в обязательстве. Если обязательства переведены на другое лицо, гарант вправе не отвечать по ним за новое лицо. Процедура замены должника в обязательстве предусматривает обязательное извещение об этом поручителя;

- займодавец отказывается принять погашение долга и от гаранта, и от заемщика. Если займодавец не принимает долговое исполнение, то гарант вправе защитить свои права в суде и прекратить поручительство. Если объем долговых обязательств увеличен по независящим от гаранта и должника причинам, объем их долга остается прежним.

Ответственность поручителя:

- В случае неуплаты со стороны кредитополучателя, поручитель оплачивает основную сумму долга, проценты, неустойку (штрафы, пеню), возмещение издержек по взысканию долга и других убытков банка.

- Если дело доходит до судебного разбирательства, банк предъявляет иск и к должнику, и к его поручителям. Это влечет за собой судебные издержки.

- В ходе исполнения решения суда судебные исполнители ищут и описывают имущество не только заемщика, но и поручителей. Многие банки требуют в обеспечение кредита поручительство не одного, а нескольких человек, ответственность несут все участники.

Согласно пункту 1 Статьи 343 Гражданского кодекса РБ, «при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законодательством или договором поручительства не предусмотрена субсидиарная ответственность поручителя».

Итак, есть два вида ответственности при поручительстве: солидарная и субсидиарная. Поручитель может выбрать сам, в каком порядке он будет «отвечать» за кредит. В любом случае поручитель ответственен перед банком в таком же объеме, что и кредитополучатель.

Солидарная ответственность – это полная ответственность поручителя за кредитополучателя. Если последний не внес платеж, это должен сделать поручитель. В случае договора с солидарной ответственностью банк может требовать погашение обязательств по кредиту сразу с поручителя, не предъявляя требований кредитору.

Петя попросил Ваню стать поручителем по кредиту на квартиру. Ваня согласился и подписал все бумаги, не глядя. Уже через месяц банк потребовал с Вани первую оплату, Петя об этом даже не узнал. А все потому, что договор предусматривал солидарную ответственность поручителя.

Субсидиарная ответственность предполагает следующий порядок действий: сначала банк требует выплату от кредитополучателя, а если тот не может или не хочет удовлетворить требования банка, то банк предъявляет требования к поручителю.

Саша попросил Колю стать поручителем по кредиту на машину. Друзья договорились о субсидиарной ответственности по поручительству, ведь Саша уверен в своих финансовых возможностях, а Коле не нужно будет лишний раз вспоминать о своей ответственности. Однажды Саша просрочил платеж, но Коля об этом даже не узнал, ведь в скором времени Саша все выплатил.

Поручитель должен знать, что

- Информация об обязательствах по кредитному договору в качестве поручителя будет передана банком в Кредитный регистр НБРБ для формирования вашей кредитной истории.

- Кредитный отчет из кредитной истории может быть предоставлен вам один раз в течение года без уплаты вознаграждения и неограниченное количество раз в течение календарного года за вознаграждение.

- Принятые по договору поручительства обязательства будут впоследствии учитываться при оценке кредитоспособности поручителя, желающего взять кредит, и могут стать причиной уменьшения банком общей суммы кредита, выдаваемого гражданину-поручителю или обоснованием для отказа в кредите.

Как и у любого члена общества, у поручителя есть не только обязанности, но и права. Они прописаны в Статьях 344-345 ГК РБ.