Расчет отпускных с примерами

Содержание:

Как производится расчет компенсации отпуска при увольнении

На получение отпуска с последующим увольнением не имеют права претендовать те сотрудники, которые лишаются рабочего места ввиду того, что они нарушили каким-либо образом трудовую дисциплину или иные порядки и правила, установленные уставом организации или же буквой закона, действующего в нашей стране.

Если же гражданин увольняется мирным путем, то есть не по статье, а просто, например, изъявив такое желание, или же по соглашению, заключенному с работодателем, то работодатель имеет право на предоставление ему такого отпуска, хоть по закону он делать этого в общем-то и не обязан.

Если руководитель нарушит регламент выплат отпускных, он будет наказан государством материально

При этом временной период будет предоставлен работнику за весь текущий год, а не только те рабочие месяцы, которые в нем были отработаны. Тем не менее, величина выплат, одновременно полагающихся ввиду оплачиваемого отпуска, будет определяться исходя из фактически отработанного времени.

Так, если у работодателя нет такой возможности или же желания предоставить гражданину отпуск перед тем, как он перестанет быть членом организации, он может просто выплатить ему деньги за все дни отпуска, которые не были использованы.

Таблица 4. Расшифровка составляющих формулы, использующейся для определения величины компенсации за неиспользованный отпуск увольняющегося сотрудника

| Обозначение | Описание |

|---|---|

| S | S – размер дохода работника за последний календарный год |

| К | К – количество дней отпуска (обычно это 28 дней) |

| 12 | 12 – количество месяцев в году |

| 29, 4 | Среднемесячное число календарных дней |

Пример №1

Представим, что сотрудник компании «Альфа» Иванов Иван на момент принятия решения об увольнении проработал на базе организации 11 месяцев от начала и до конца. За все это время в компании он получил 300 тысяч рублей. Подставим значения в нашу формулу: (300 000:29.4):12*28=23 тысячи 809 рублей. Получается, Иванов, увольняясь из организации, в качестве компенсации за не отгулянный отпуск получит 23 тысячи 809 рублей.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Пример №2

Другой сотрудник организации «Альфа», Петров Петр, отработал в ней только полгода и 10 дней сверх того, при этом за искомый временной промежуток он получил 200 тысяч рублей. В этом случае, используемая формула останется прежней, только К, в этом случае будет рассчитываться как 2,33 * на N (ранее мы приводили формулу расчета данного показателя), где искомое значение (N) составит количество полностью отработанных сотрудником месяцев.

В итоге получится следующее: (200 000:29.4)/12*14=7924. Получается, что Петров при увольнении также получит денежную компенсацию от организации-работодателя, но ее величина составит при этом 7 тысяч 942 рубля.

Пример №3

Проще всего осуществлять расчеты, конечно, в тех случаях, когда период, за который будет осуществляться расчет, отработан сотрудником полностью. Так представим, что сотрудник организации «Альфа» Семенов Семен собрался пойти в отпуск на положенные ему по закону 28 дней. Весь прошлый год он за каждый месяц получал по 30 тысяч рублей. В данной ситуации нам нужно будет просто подставить значения в формулу: 30 000 : 29,4 х 28 = 28 571,43. Получается, Семенов в качестве оплаты отпускных получит 28 тысяч 571 рублю 43 копейки.

Рассчитать отпускные можно самостоятельно

Пример №4

Если же период был отработан гражданином не полностью, расчеты несколько усложнятся. Так, представим, что сотрудник «Альфа» Григорий Григорьев собирается в отпуск на 14 дней. Величина его заработной платы, получаемой ежемесячно, составит 20 тысяч рублей. При этом в течение двух недель за определенный расчетный период Григорьев был на больничном, и в этом месяце его выплаты составили:

- 10 тысяч рублей зарплаты;

- 4 тысячи 751 рубль в качестве пособия.

В данной ситуации величину его оклада нужно будет умножать не на 12 месяцев, а на 11, кроме того, также прибавляют к формуле и искомые 10 тысяч рублей выплаты. Получается 230 тысяч рублей. Теперь нужно определить календарные дни, отработанные за искомое количество времени: : 29,4 дня * 11 месяцев + 29,4 дня : 30 дней * 15 дней = 338,1.

Теперь высчитываем среднюю заработную плату Григорьева за искомые дни: 230 000: 338, 1 = 680 рублей, 27 копеек. Данную сумму нужно умножить на 14 (количество дней отпуска), и получается, что Григорьев, уйдя в отпуск, получит выплату, равную 9 тысячам 523 рублям 78 копейкам.

Как предоставляется отпуск?

Отпустить работника в заслуженный отпуск подразумевает выполнение ряда пошаговых действий. Этот порядок включает в себя такие моменты:

- на будущий год предприятием обязательно составляется график отпусков (в порядке ст. 123 ТК РФ);

- при желании уйти в отпуск трудящийся пишет заявление, где излагает свое желание;

- руководство на основе письменного требования сотрудника выдает приказ;

- бухгалтерский отдел рассчитывает отпускные, что подлежат оплате;

- деньги работник получает не позже, чем за 3 дня до начала отпуска (согласно требованиям статьи 136 ТК РФ).

Как видим, процедура весьма простая, если не усложняется какими-то отдельными нюансами. А за нарушение предписаний Трудового кодекса работник имеет право притянуть работодателя к ответственности за нарушение его законных прав. К тому же, бухгалтерия должна учесть сумму оценочных обязательств на будущий год, которая уйдет на оплату отпусков сотрудников предприятия.

Некоторые интересуются, может ли отпуск начинаться праздничным днем. Это вполне возможно, так как Трудовой кодекс прямо не запрещает подобный вариант.

Компенсационные выплаты при увольнении

Законодатель закрепил гарантированное право каждого официально трудоустроенного лица, в связи с увольнением получить не только зарплату, за соответствующий период отработанного времени, но и денежную компенсацию, если работник не успел использовать положенные дни отпуска в текущем году. Она должна быть получена увольняющимся лицом вне зависимости от причин прекращения действия трудового договора.

Законодатель предусматривает два варианта:

- выплата предприятием денежной компенсации;

- использование увольняющимся лицом права на отдых с последующим прекращением двустороннего договора.

Иными словами, работник может отгулять положенные дни и уволиться по их завершении. В этом случае последний день отдыха совпадает с днём увольнения.

Кроме того, стоит помнить, что, если сотрудник не успел отработать дни отпуска, которые уже отгулял, предприятие в соответствии со ст. 137 ТК РФ, при увольнении удержит из положенной зарплаты выплаченные отпускные за это время.

Размер компенсации пропорционален отработанному времени. В то же время, в определённых случаях, сотрудник имеет право на выплату компенсации в полном объёме, даже когда его фактический стаж у работодателя варьируется от 5,5 до 11 месяцев.

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |

Закон

Если говорить о законодательной базе, то для рассмотрения возможных изменений, которые произошли с процедурой расчета, стоит обратиться к статье под номером 19 из ТК РФ.

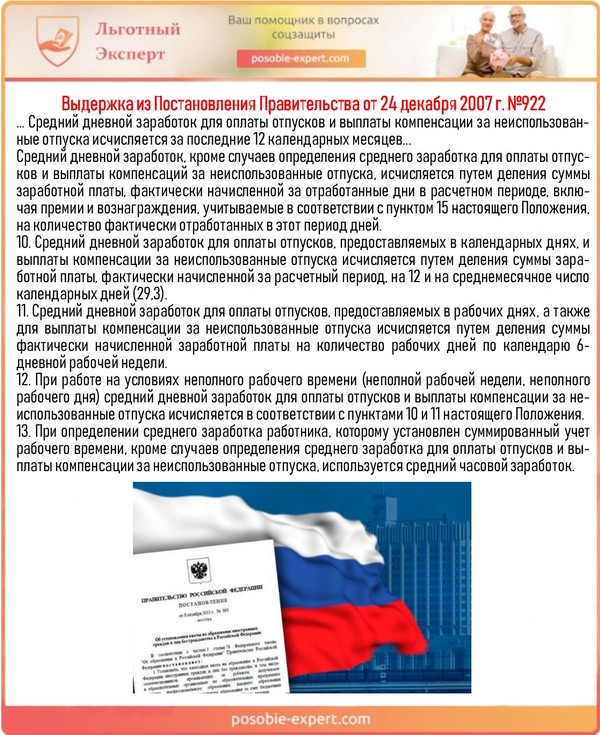

Также дополнительным документом, благодаря которому получится проследить изменения, является Постановление Правительства от 24.12.2007 под номером 922.

Выдержка из Постановления Правительства от 24 декабря 2007 г. №922

Наконец, обращаться за помощью можно к федеральным законам о:

- занятости граждан в стране;

- профсоюзах;

- минимальном размере заработной платы труда;

- гарантиях лицам, проживающим на территории государства, которые работают в условиях крайнего севера, а также в других районах, где климат считается неблагоприятным.

Для выяснения правил расчета отпускных и проч. стоит обращаться к Трудовому кодексу РФ

Предприниматели при расчете денежных средств на отпуск могут обращаться за помощью к следующим статьям данного кодекса:

- 125 ТК РФ. В ней регулируется деление отпускных дней;

- 139 ТК РФ. В этой статье представлен алгоритм расчета возможных компенсаций сотруднику.

- 315 и 316 ТК РВ. Представляют информацию о порядке расчета денежных выплат сотрудникам, которые работают в тяжелых для жизни условиях. Также благодаря данным статьям устанавливается коэффициент в зависимости от района, где работает сотрудник.

- 93 ТК РФ. Определяет влияние неполной занятости сотрудника.

- 136 ТК РФ. Здесь речь идет о том, в какой день требуется начислять денежные выплаты. Если говорить точнее, то отпускные выплачиваются за три дня до того, как сотрудник отправляется в отпуск.

- 240 и 226 Налогового кодекса РФ. Позволяют учесть уплату организацией различных налогов или других затрат за сотрудника.

Также стоит обращаться к Налоговому кодексу

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Отпускные в разных случаях: считаем правильно

Что уж говорить, совсем не всегда расчет отпускных проводится просто. Бывает, что в расчетное время сотрудник уходит на больничный или берет отгулы. Что делать при таком положении дел, как считать отпускные?

Внимание! Чтобы рассчитать отпускные в соответствии с нормами закона, существует специальная формула. По ней отпускные высчитывается путем умножения среднего дневного заработка на количество отпускных дней

Рассмотрим на примере

У сотрудника Маслоедова П.П. отпуск начинается с 1.06. 2015г.

При этом его среднегодовая зарплата равна 20 тыс.руб. Для того, чтобы посчитать сумму его отпускных, нужно 20 тыс.руб. поделить на коэф. 29,3 и умножить на 30 дней. В результате этих подсчетов мы придем к сумме 20 477,82 – это и будет размер отпускных Маслоедова П.П.

Еще один пример

В этом примере рассмотрим случай, когда в течение того времени, которое берется за основу для расчета отпускных, сотрудник уходил на больничный.

Итак, Старшов М.М. собрался в отпуск на две недели с 1-14 марта 2015 г. В этом случае за расчётный период возьмем срок с 1.03.2014г. до 28.02.2015 года. Не мудрствуя лукаво, возьмем в качестве его средней з/п цифру в 20 тыс. руб.

Однако же, есть нюанс: Старшов М.М. с 1-8 сентября 2014 года находился на больничном, вследствие чего ему был оплачен больничный лист, в размере трех тысяч рублей. Таким образом, его заработная плата за сентябрь 2014 года составила всего 13 тыс. руб.

В этой ситуации, не сильно ломая голову, будем считать так:

20 тыс. руб. умножаем на 11 + 13 тыс. руб. = 233 тыс. руб.

Рассчитаем дни, когда Старшов М.М. находился на своем рабочем месте. Для этого просто 29,4 умножаем на 11 + 29,4 поделенные на 30 (т.к. в сентябре 30 дней) и умножаем на (30 — 8) = 344,96 дней. Получается что за год им отработано 344,96 дней.

Таким образом, исходя из всех вышеприведенных подсчетов видно, что среднедневной заработок Старшова М.М. будет равен 233 тыс. руб. поделенным на 344,96 = 675,44 руб., то есть его отпускные за две недели будут: 675,44 умноженным на 14 = 9456,16 руб.

Как насчитываются отпускные в Беларуси

Итак, с продолжительностью отпуска вы определились, заявление написали, все распланировали. Осталось дело за малым – разобраться, как начисляются отпускные в Беларуси в 2020 году. Ведь, чтобы быть уверенным в правильности сумм, работник может самостоятельно посчитать, сколько должен заплатить работодатель. Для этого понадобится два показателя:

- Средняя зарплата за 12 календарных месяцев перед началом отпуска (вместе с премиями и надбавками)

- Продолжительность отпуска (количество дней)

И немного математики.

Давайте рассмотрим, как происходит начисление отпускных в Беларуси на примере. Допустим, вы работаете в компании больше года и собираетесь в отпуск на 24 дня. Ваша средняя зарплата за 12 месяцев – 1000 рублей. Чтобы произвести расчет отпускных, нужно знать, сколько стоит один ваш рабочий день. Для этого делим среднюю зарплату на среднее число дней в месяце (29,7 – эта цифра определяется Минтруда, она неизменна).

1000/29,7= 33,6 рублей.

Затем умножаем количество дней отпуска на среднедневную зарплату.

33,6*24= 806,4.

Получается, размер ваших отпускных составит 806,4рубля – эта сумма и должна быть вам выплачена. По этой формуле можно рассчитать отпускные в Беларуси в 2020 году.

А как начисляются отпускные в Беларуси, если вы в компании проработали меньше года? К примеру, вы начали работать в ноябре 2019 года, а в отпуск решили пойти в сентябре 2020.

Для этого нужно посчитать, на сколько дней отпуска вы можете претендовать. Сперва считаем, сколько дней в этом году вы отработали, затем полученную сумму делим на среднемесячное число календарных дней за год (29,7). Если один из фактически отработанных месяцев неполный, то остаток дней, составляющий 15 и более календарных дней, округляется до полного месяца, а составляющий менее 15 календарных дней – из подсчета исключается. Получив количество дней отпуска, можно по предложенной выше схеме рассчитать отпускные.

Например, вы отработали в компании 190 дней.

190/29,7 = 6 полных месяцев и еще 11,8 дня. По правилам, 11,8 дня из расчета исключаются, то есть в данном случае в расчет будет принято 6 полных рабочих месяцев. Это означает, что вам положено 12 дней оплачиваемого отпуска.

Формула расчёта

Перед тем как посчитать положенные работнику отпускные, специалист бухгалтерии определяет величину средней зарплаты трудящегося.За основу расчётов берутся последние двенадцать месяцев, предшествующих отбытию работника в отпуск.

Формула расчёта следующая.Величина начисленной зарплаты лицу за расчётный период 12 месяцев — 29,3, где последний коэффициент обозначает среднюю величину отработанных дней.В отдельных случаях специалистом могут использоваться другие периоды для исчисления средней зарплаты. Они могут предусматриваться локальными НПА или коллективным договором.

На основании рассчитанной величины среднедневного заработка производится последующий расчёт отпускного пособия.

Формула:размер средней зарплаты за смену умножить на количество дней отдыха равнообщий размер отпускных.

https://youtube.com/watch?v=IHg2RQauQ8E

В связи с последними изменениями трудового законодательства, в расчёт при расчёте данного пособия не берутся выплаты:

- по больничным листам;

- суточные во время командировки;

- другие выплаты компенсационного назначения.

Включение премиальных сумм допускается, однако с некоторыми оговорками. Например, если работник в один месяц получил более одной премии, при подсчёте отпускных берётся лишь одна из них. Какая именно – решает руководство.

Квартальные выплаты учитываются, если они были проведены не позднее окончания квартального периода. Это же правило касается и годовых премиальных выплат.

Иные случаи

Увольнение

В случае если работник увольняется, у него есть два варианта: взять неиспользованный отпуск или денежную компенсацию, которая рассчитывается тем же способом, описанным выше. Полная компенсация положена увольняющемуся, который отработал полных 11 месяцев и не воспользовался данным правом на ежегодный отдых.

Чаще, в ежедневной практике отмечаются случаи, когда сотрудники берут отпуск с последующим увольнением. Так, они числятся еще сотрудниками организации, находящимися в отпуске, получают отпускные денежные средства и считаются уволенными в последний день отпуска, что оформляется в организации приказом об увольнении.

Это выгодно для сотрудника, поскольку еще один месяц идет плюсом к трудовому стажу. Такое правило распространяется и на тех, кто отработал неполных 11 месяцев, например, сотрудник, отработавший 10 месяцев и 17 дней.

В случае, если было использовано 14 дней отдыха, компенсация выплачивается за оставшиеся дни отдыха. Например, если сотрудник проработал полгода в фирме, и теперь увольняется, ему положена компенсация за 2,33*6=14 дней.

Уход за ребенком

Декретный отпуск не является основанием для того, чтобы лишить оплачиваемых дней отдыха работника, все права на данный вид отдыха аналогичны. За исключением того, что законами регулируется право уходящей в декретный отдых работницы на предоставление ежегодного отпуска до или после него, по инициативе сотрудницы.

Перевод работника

Ст. 127 ТК РФ регламентирует порядок предоставления отпуска при увольнении, в том числе и в связи с переводом на новое место работы, к другому работодателю. То есть, по сути, сохраняются все правила начисления отпускных, применимые по отношению к увольняющемуся, за исключением того, что причиной увольнения будет основание – перевод.

Отметим, что неиспользованные дни отдыха перенести к новому работодателю нельзя, то есть возможность перевестись, а затем уйти в отпуск уже с нового места работы не предоставляется сотруднику.

Досрочный отпуск

Данный вид отдыха положен сотрудникам, независимо от отработанного времени, а именно:

- Тем, у кого супруга находится в декретном отдыхе по беременности и родам.

- Родителям для поступления детей в учебное заведение среднего и высшего образования, работающим в условиях Крайнего севера и приравненных к ним регионам.

- Совмещение по месту не основной работы.

Подробнее в ст.123 ТК РФ, ст.322.