Расчет транспортного налога в москве, таблица ставок

Содержание:

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется

Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Важно: если налоговая служба не успела в течение полугода направить в судебный орган заявление, то она не вправе с вас взыскать задолженность; если судебное решение было получено, то в принудительном порядке Вас заставят отдать долг

Льготы по транспортному налогу

При начислении транспортного налога возможно несколько уменьшить сумму налога, если вы попадаете под льготную категорию граждан. К льготным категориям относят:

1. Льготы для ветеранов ВОВ

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

2. Бывшие несовершеннолетние узники мест принудительного содержания

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

3. Ветераны и инвалиды боевых действий

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

4. Герои России или Советского Союза, граждане, награжденные орденом Славы трех степеней

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

5. Инвалиды первой и второй групп

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

6. Лица, мощность автомобиля которых менее 70 лошадиных сил

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 70 лошадиных сил.

7. Один из опекунов инвалида с детства, признанного судом недееспособным

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

8. Жертвы катастрофы на Чернобыльской АЭС

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

9. Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику

Льгота составляет 100% транспортного налога и распространяется на легковые автомобили мощностью до 200 лошадиных сил.

Ставки налога

^

- Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства.

- Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

10 |

|

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

4 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

6,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

8,5 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

2,5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

2,5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

5 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Налоговые льготы

^

Налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерации и субъектом Российской Федерации или только с субъектом Российской Федерации или с субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Когда следует провести оплату

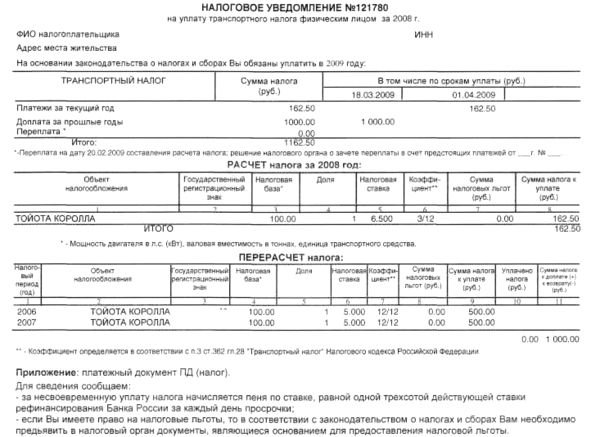

Транспортный налог относится к категории региональных, поэтому его размер может быть разным для одного и того же средства передвижения в различных частях страны. Подсчёт суммы, которую следует внести в качестве налога на ТС, входит в компетенцию налоговой службы, которая высылает плательщику уведомление с указанием размера и сроков уплаты. При этом владелец ТС должен быть оповещён о том, что пора платить налог, минимум за месяц до наступления даты платежа. Помимо прочего, в уведомлении указывается, какое именно ТС подлежит налогообложению, и на основании каких нормативно-правовых документов. Налоговое уведомление вручается плательщику или лицу, наделённому полномочиями представлять интересы автовладельца:

- лично в руки под расписку;

- заказным письмом по почте;

- в электронном виде на email или другой почтовый ящик;

- через личный кабинет налогоплательщика.

Если письмо с уведомлением отправляется по почте, оно будет считаться полученным через шесть дней после отправки. Если за месяц до наступления срока уплаты транспортного налога (ТН) плательщик не получил уведомление из налоговой службы, он может проявить инициативу и обратиться лично в отделение налоговой инспекции по месту проживания. В том случае, когда владелец ТС обнаружил неточности в полученном уведомлении, он имеет право заполнить и подать в налоговую инспекцию соответствующее заявление, бланк которого приходит вместе с уведомлением в качестве инструмента обратной связи.

Размер транспортного налога для физических лиц подсчитывается налоговой службой и сообщается плательщику в уведомлении

Сумму, указанную в уведомлении, необходимо внести до конца года, следующего за оплачиваемым годом. Налог уплачивается максимум за три периода времени, подлежащих налогообложению. На официальном сайте ФНС можно более детально ознакомиться со всеми вопросами, связанными с начислением налога на ТС, зарегистрированные во всех российских регионах.

Рассчитать стоимость транспортного налога по регионам

Каждый регион России вправе устанавливать свои налоговые ставки. По этой причине сумма налога на одну и ту же машину в разных субъектах РФ отличается. Чтобы рассчитать автоналог на калькуляторе по ставкам вашего региона, воспользуйтесь таблицей ниже.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Льготы на транспортный налог 2019

Субъекты РФ имеют полномочия давать пользоваться льготами лицам, перечисленным в специальном перечне. Если в нем указан ваш текущий социальный статус, необходимо выполнить следующие действия:

- Обратиться в налоговый орган, расположенный по месту регистрации ТС, и написать заявление о предоставлении льгот.

- К заявлению надо приложить документальное подтверждение – копии документов, заверенные должностными лицами ФНС на основании предоставленных им оригиналов. Это позволит воспользоваться льготами.

С помощью онлайн-калькулятора на нашем сайте вы сможете рассчитать размер транспортного налога за 2015, 2016, 2017, 2018 г. для следующих регионов России:

- Москва

- Московская область

- Санкт-Петербург

Республики

- Адыгея и Майкоп

- Алтай и Горно-Алтайск

- Башкортостан и Уфа

- Бурятия и Улан-Удэ

- Дагестан и Махачкала

- Ингушетия и Магас

- Кабардино-Балкария и Нальчик

- Калмыкия и Элиста

- Карачаево-Черкесия и Черкесск

- Карелия и Петрозаводск

- Коми и Сыктывкар

- Крым и Симферополь

- Марий Эл и Йошкар-Ола

- Мордовия и Саранск

- Саха (Якутия) и Якутск

- Северная Осетия — Алания и Владикавказ

- Татарстан и Казань

- Тыва и Кызыл

- Удмуртия и Ижевск

- Хакасия и Абакан

- Чечня и Грозный

- Чувашия и Чебоксары

Края

- Алтайский край и Барнаул

- Забайкальский край и Чита

- Камчатский край и Петропавловск-Камчатский

- Краснодарский край и Краснодар

- Красноярский край и Красноярск

- Пермский край и Пермь

- Приморский край и Владивосток

- Ставропольский край и Ставрополь

- Хабаровский край и Хабаровск

Области

- Амурская область и Благовещенск

- Архангельская область и Архангельск

- Астраханская область и Астрахань

- Белгородская область и Белгород

- Брянская область и Брянск

- Владимирская область и Владимир

- Волгоградская область и Волгоград

- Вологодская область и Вологда

- Воронежская область и Воронеж

- Ивановская область и Иваново

- Иркутская область и Иркутск

- Калининградская область и Калининград

- Калужская область и Калуга

- Кемеровская область и Кемерово

- Кировская область и Киров

- Костромская область и Кострома

- Курганская область и Курган

- Курская область и Курск

- Ленинградская область

- Липецкая область и Липецк

- Магаданская область и Магадан

- Мурманская область и Мурманск

- Нижегородская область и Нижний Новгород

- Новгородская область и Великий Новгород

- Новосибирская область и Новосибирск

- Омская область и Омск

- Оренбургская область и Оренбург

- Орловская область и Орёл

- Пензенская область и Пенза

- Псковская область и Псков

- Ростовская область и Ростов-на-Дону

- Рязанская область и Рязань

- Самарская область и Самара

- Саратовская область и Саратов

- Сахалинская область и Южно-Сахалинск

- Свердловская область и Екатеринбург

- Смоленская область и Смоленск

- Тамбовская область и Тамбов

- Тверская область и Тверь

- Томская область и Томск

- Тульская область и Тула

- Тюменская область и Тюмень

- Ульяновская область и Ульяновск

- Челябинская область и Челябинск

- Ярославская область и Ярославль

Автономная область

Еврейская АО и Биробиджан

Автономные округа

- Ненецкий АО и Нарьян-Мар

- Ханты-Мансийский АО — Югра и Ханты-Мансийск

- Чукотский АО и Анадырь

- Ямало-Ненецкий АО и Салехард

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Как пользоваться калькулятором транспортного налога ( город Москва ) ?

Все что вам нужно, чтобы использовать калькулятор — данные о вашем авто. Итак, первое, что Вам нужно ввести — регион расчета. Это регион, в котором вы находитесь и зарегистрированы, на адрес этого региона Вы будете получать письма от налоговой инспекции с просьбой уплатить налог(за несвоевременную уплату законодательство РФ обязует оплатить штраф). Второй пункт после выбора региона — год расчета — тот год, для которого Вам необходимо рассчитать транспортный налог. Если Вам нужно рассчитать налог на настоящее время — отметьте 2017. Следующий доступный нам пункт -количество месяцев владения. Этот пункт будет полезен для тех, кому необходимо рассчитать налог не за целый год, а за несколько месяцев. Ведь, к примеру, может оказаться, что Вы продаете машину через 6 месяцев эксплуатации. Тогда необходимо было бы рассчитывать налог на целый год, а затем получившуюся сумму умножать на 0,5. В нашем случае, калькулятор всё считает сам. Четвёртый пункт калькулятора — категория транспортного средства. Здесь вы выбираете транспортное средство, налогом на которое Вы интересуетесь. Ведь кроме автомобилей, транспортным налогом обложены и другие транспортные средства- квадроциклы, мотоциклы, снегоходы и другие. Наиболее актуальным и насущным вопросом являются легковые авто, их имеет почти каждый. Наш калькулятор способен рассчитать налог абсолютно на любое транспортное средство. Следующий пункт- количество лошадиных сил.

Исходя из этой величины формируются все базовые ставки для разных регионов. Региональные ставки действуют на каждый из следующих промежутков: 50-100 л.с., 100-150 л.с., 150-200 л.с.,200-250 л.с., более 250 л.с для региона город Москва. Например, ставка на автомобили от 50 до 100 л.с.-3 рубля, а на автомобили от 150 до 200- 30 рублей. Лошадиные силы имеют непосредственное влияние на сумму транспортного налога, ведь именно на лошадиные силы умножается ставка при подсчете налога с помощью калькулятора.

Последний пункт в нашем калькуляторе — стоимость Вашего транспортного средства. Как говорилось в начале статьи, если цена на автомобиля превышает 3 миллиона рублей, будет введен налог на роскошь- на налог начисляется повышающий коэффициент, то есть сумма налога увеличится от 1.2 до 2.5 раз. После заполнения всех этих пунктов, Вам остается лишь нажать кнопку рассчитать, и через несколько секунд калькулятор выдаст вам точную сумму транспортного налога.

Как платить налог в случае угона ТС

Законодательством Российской Федерации установлено, что налогоплательщиком является гражданин, на которого официально оформлено транспортное средство. Но как быть, если машину угнали, ведь даже после угона авто значится за автовладельцем?

Государственную пошлину не нужно платить за средство передвижения, которое находится в угоне, ведь такие авто налогом не облагаются. Чтобы налог не платить, необходимо в органах внутренних дел РФ получить справку установленного образца о том, что автомобиль украден. В налоговой инспекции могут потребовать предоставить для подтверждения оригинал, а также дополнительно копию документа. Затем налоговая служба отправит запрос в министерство внутренних дел РФ, чтобы оттуда пришло подтверждение о факте угона Вашего имущества.

Если все-таки Ваш автомобиль был похищен, а налоговое извещение об уплате сбора все равно пришло, то владелец должен выполнить следующие процедуры, чтобы избавить себя от уплаты:

- Обратиться в госорганы внутренних дел своего района и написать заявление о факте кражи имущества. На этом основании, сотрудники возбудят криминальное разбирательство по факту угона автотранспорта.

- Взять справку у сотрудников МВД о возбуждении дела или о факте похищения имущества.

- Автовладелец может написать просьбу о приостановлении регистрации автотранспорта, а служащие государственной автоинспекции в течение десяти рабочих суток направят в налоговую службу уведомление об этом.

- В налоговую организацию отнести справку, если необходимо, то написать заявление о перерасчете госпошлины.

СТАВКИ НАЛОГА

^

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну,одну еденицу валовой вместимости транспортного средства или одну единицу транспортного средства.

Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

10 |

|

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

4 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

6,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

8,5 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

2,5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

2,5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

5 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

-

Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно. - Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.