Чем отличается рассрочка от кредита

Содержание:

Список предоставляемых документов и содержание договора

Для оформления продукции в рассрочку между клиентами и магазином заключается кредитный договор, который содержит эту информацию:

- Личную информацию о двух сторонах сделки.

- Контактные данные покупателя и продавца.

- Обязательства сторон.

- Цену товара.

- Сроки и размеры платежей, которые нужно будет возвращать.

- Ответственность сторон.

- Подписи.

Чтобы получить рассрочку, клиентам требуется предоставить намного меньше бумаг, чем требуют банки для выдачи кредита. Поэтому многих интересует, какие документы нужны для проведения такой процедуры. Хоть каждый продавец и выдвигает свои значимые требования для своих покупателей, но в большинстве случаев достаточно для заключения договора только единственного паспорта.

Иногда при оформлении могут понадобиться и другие документы, которые подтверждают личность клиента, например водительское удостоверение. Существуют магазины, которые хотят удостовериться в том, что клиент работает и имеет постоянный доход. А иногда некоторые продавцы интересуются касательно семейного положения клиента и состава его семьи.

Что такое «кредит», его преимущества и недостатки

Вопрос, в чем заключается разница между рассрочкой и кредитом, возникает, как правило, при покупке чего-либо дорогостоящего. Очень часто продавцы в салонах по продаже сотовых телефонов, бытовой техники и прочего предлагают оформить займ или рассрочку — так, мол, выгоднее, ведь не нужно платить всю сумму, а только часть ежемесячно в течение определенного срока.

Но, если не знать основные отличия рассрочки от кредита, в результате клиент может ошибиться и взять товар по неподходящей ему программе. Мы разберем оба эти явления по отдельности, чтобы разобраться, что в итоге выгоднее — рассрочка или кредит.

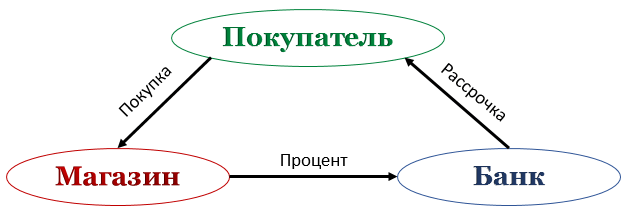

Кредитом называется форма отношений между заемщиком и банком-кредитором, когда определенная сумма выдается на регламентированный договором срок. Заемщик обязан погасить всю задолженность вместе с процентами.

Если кредит предлагают оформить прямо в магазине, участников сделки будет три — покупатель, продавец и банк. Банк полностью заплатит за товар продавцу, поэтому покупатель несет ответственность за предоставленный займ исключительно перед банком. Различают три вида кредитования:

- Потребительский (нецелевой) кредит — деньги выделяются на любые цели;

- Ипотеку — деньги выдаются строго на покупку квартиры или другой недвижимости, оформляемой позже в качестве залога банку;

- Товарный — деньги выделяются на покупку чего-то определенного (например, телефона или телевизора).

У кредита имеется ряд серьезных преимуществ по сравнению с рассрочкой:

- Небольшая сумма ежемесячного платежа: как правило, банк позволяет брать товарные займы на срок до 24 месяцев, потребительские займы — на срок до 5 лет, а ипотеку можно взять и вовсе сроком на 20-30 лет. В результате сумма ежемесячного платежа становится совсем небольшой, несмотря на включенные в платеж проценты;

- Гибкость: кредит можно взять на конкретную цель, а можно и без таковой. В таком случае банк просто выдаст сумму наличными или на карту — это очень удобно в ситуации, когда нужны именно деньги, а не конкретный товар;

- Нецелевой (потребительский) кредит не требует внесения первоначального взноса.

Однако, не обходится и без минусов:

- Кредитор рискует, предоставляя кому-либо денежные средства, особенно если деньги даются относительно немаленькие. Поэтому перед выплатой кредитор тщательно изучает кредитную историю заемщика — если обнаруживается плохая КИ, клиенту отказывают в кредите. Кроме того, необходимость проверить платежеспособность заявителя дополнительно приводит к бумажной волоките;

- Существенная переплата. Помните: если нарушать условия договора — например, не платить по займу вовремя — вам будут начисляться дополнительные штрафные санкции в виде комиссий, пеня и неустоек, поэтому конечная переплата может быть еще больше.

На что необходимо обращать внимание при покупке товара в рассрочку?

Конечно, привлекательные предложения рассрочки от крупных магазинов просто заманивают. Некоторые покупатели приобретают товар, просто потому, что на него выгодные условия

Именно поэтому опытные эксперты настоятельно рекомендуют не торопиться и внимательно обращать внимание на все нюансы данной сделки

На что обратить внимание:

Стоимость. Как уже было сказано, очень часто магазины завышают цены, с целью продажи конкретного товара

Штрафные санкции. Подписав договор на покупку товара, каждый покупатель обязан перечислять средства в срок. При нарушении условий магазин может затребовать возврата товара. При этом выплаченная сумма денег покупателю не возвращается

Способы оплаты. Каждый клиент должен четко знать, как и когда вносить оплату, чтобы выполнять требования договора

Спорные ситуации. Как правило, все спорные моменты решаются либо путем проведения переговоров, или в судебном порядке. На практике второй способ решения проблемы наиболее распространен

Обязанности сторон. Каждый клиент точно должен знать свои обязанности. Как правило, они прописаны в договоре отдельным пунктом

Страхование. Зачастую кредиторы прописывают обязательное условие – это ежегодное оформление договора страхования жизни и здоровья

Если данное условие будет нарушено, то банк может увеличить процентную ставку на 1-3%

Дополнительные платы

Важно обратить внимание, какие дополнительные платы предусмотрены по договору. Часто финансовая компания взимает плату за ведение счета или смс-уведомления

От некоторых взносов можно отказать

Кто может получить рассрочку

Желая оформить выбранный товар в магазине в рассрочку, важно учитывать, что получить ее может далеко не каждый покупатель. Из-за того, что эта услуга несет большие риски для продавца, магазины часто очень осторожны при оформлении этого вида займа

Следует сделать акцент на том, что товар не является собственностью клиента до тех пор, пока полностью не будет погашена сумма долга. Товар не может быть передан третьему лицу или отчужден.

Стандартным возрастом для оформления рассрочки можно назвать 21-50 лет. Несмотря на то, что магазины часто указывают выдачу услуги по достижению совершеннолетия, они идут весьма не охотно на сделку из-за высоких финансовых рисков.

Советы

- Преимущества перед кредитом очевидны, но так же, как и в случае с подписанием кредитного договора, внимательно изучите все пункты документа, часто в нём могут быть прописаны дополнительные требования;

- Чтобы не возникло проблем относительно выдачи вам товара в рассрочку, желательно кроме паспорта предоставить справку о доходах, так вы будете выглядеть убедительнее в глазах продавца;

- Внимательно изучите вопрос относительно просрочки обязательного платежа. Может возникнуть ситуация, в ходе которой рассрочка перерастёт в полноценный кредит со всеми вытекающими последствиями;

- Найдите отзывы о предоставлении товара в конкретном магазине, убедитесь, что имеете дело с добросовестной организацией.

# Что будет, если покупатель вернул товар или отменил заказ

Ozon.Рассрочка

При оформлении беспроцентной рассрочки продавцу выставлена дополнительная услуга в размере . Стоимость услуги по предоставлению беспроцентной рассрочки не возвращается. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье .

Кредитный брокер

При оформлении беспроцентной рассрочки к цене товара применяется скидка в размере . Поэтому если покупатель оформил возврат товара, вам нужно вернуть стоимость этого товара с учётом скидки. За услугу беспроцентной рассрочки вы ничего не платите. Подробнее о том, за какие услуги нужно заплатить при возврате, невыкупе, отмене или невостребе товара, смотрите в статье .

Как составить заявление о рассрочке исполнения решения суда

Чтобы написать заявление в суд о рассрочке платежа по исполнительному листу, достаточно составить документ в свободной форме, но с учетом ряда правил заполнения.

Составляя бумагу о рассрочке исполнения приговора в части гражданского иска, важно учитывать основные пункты, которые прописываются в обязательном порядке:

- Полные название и адрес суда.

- Данные заявителя и контактные сведения.

- Сведения о других участниках процесса (заинтересованные лица, судебные приставы).

- Номер исполнительного производства и информация о том, какое решение было принято судом.

- Причины, которая могут гарантировать рассрочку.

- Срок предоставления. По закону он составляет не более 1,5 лет.

- Перечень документов, которые доказывают правомерность обращения.

В конце обращения обязательно проставляется дата заполнения, подпись заявителя и расшифровка Ф.И.О. Если заявление на рассрочку платежа суд примет, то ответчик будет делать взносы по определенному графику.

Преимущества и недостатки покупки телефона в рассрочку

Предложения получить рассрочку приобрели популярность среди маркетологов в первую очередь потому, что преимущества рассрочки очевидны любому потребителю:

- Рассрочка – способ постепенно заплатить за товар или услугу, при этом не переплачивая. Клиент получает возможность настроить свой финансовый бюджет и купить даже те вещи, на которые ему бы не хватало денег без рассрочки;

- Часто для получения телефона или иной вещи в рассрочку не требуется никаких документальных подтверждений платежеспособности – только паспорт;

- Скорость оформления рассрочки, по сравнению с кредитом, высока;

- Предусмотрены возможности по реструктуризации долга, частичному и полному досрочному погашению и т.д.

Тем не менее, преимущества без своеобразной «платы» за них не бывает. В списке выше мы отобразили далеко не все условия, что нужны, чтобы купить телефон в рассрочку. Имеются и минусы, и их следует учитывать еще до обращения в магазин, т.к. «отвертеться» от них при непосредственном оформлении сделки будет уже невозможно.

- Условия рассроченной оплаты за товар или услугу предоставляется лишь на ограниченную линейку продуктов. Нельзя, как это бывает с кредитами, распределить платежи по месяцам за покупку любого телефона – это возможно только за покупку определенных моделей;

- Сроки выплаты чаще всего очень небольшие. Кредит может быть оформлен на года, а вот рассрочка – полгода, редко бывает один год. Из-за этого величина ежемесячного платежа достаточно велика;

- Купить аппарат полностью без денег не получится – нужно внести хотя бы какую-то часть от стоимости телефона в качестве первого взноса. Как правило, это 20-40% от стоимости телефона;

- В отличие от кредита, при систематических просроченных платежах или при полной неуплате долга вам не будут начисляться штрафы – у вас просто заберут телефон. При этом все платежи, уплаченные магазину ранее, возвращены вам не будут.

Как вы сами только что убедились, рассрочка не настолько выгодна, как это может показаться на первый взгляд. Рассроченные платежи становятся выгодным предложением при соблюдении двух условий:

- Если вы давно хотели именно ту модель, что предлагает магазин в рассрочку. Также возможен вариант, когда вы просто изучили технические характеристики телефона и поняли, что он вам идеально подходит;

- Если у вас имеются достаточные доходы и некоторая сумма сбережений. В отличие от кредита, обслуживать беспроцентный кредит финансово труднее из-за сжатых сроков.

Но, при соблюдении этих условий, ничего выгоднее рассрочки нет, и это нужно учитывать. Все-таки нельзя забывать, что кредитные предложения всегда идут с большой переплатой, а вот рассрочка – никогда.

Список необходимых документов

Одним из преимуществ рассрочки является простота оформления. Каждый магазин может предъявлять свои требования, но, как правило, одного паспорта и идентификационного кода бывает достаточно, чтобы получить возможность заключить сделку.

Список документов

При высокой стоимости товара, магазин или банк (в зависимости от того, кто именно выступает Кредитором) может потребовать предоставить справку с места работы за последние 6 месяцев о заработной плате, чтобы максимально снизить финансовые риски.

Стандартно договор о купли-продажи содержит:

- Личные данные.

- Контактную информацию.

- Предмет соглашения.

- Стоимость товара.

- Установленные сроки и сумму платежей.

- Подпись сторон.

Что такое рассрочка и как она работает

Как следует из названия, рассрочка подразумевает возможность расплатиться за товар не сразу, а постепенно. В отличие от кредитора, продавец не требует уплаты процентов, либо сообщают о готовности заплатить за клиента процентную переплату самостоятельно. Однако не стоит бросаться покупать, считая, что магазин действительно будет платить вместо клиента.

Иногда за внешней привлекательностью скрываются дополнительные расходы, которые позволят продавцу компенсировать расходы. Стоимость такого товара может быть выше, а сравнение с кредитными предложениями банка покажет, что рассрочка не так уж выгодна на самом деле.

Подача заявки на рассрочку

Сразу необходимо отметить, что весь процесс оформления состоит из двух этапов:

- Онлайн оформление. Непосредственная подачи заявки;

- Подписание договора в магазине или в банке.

Оформить услугу онлайн, не посещая торговую сеть или финансовое учреждение, если оно является банком, невозможно. Исключение – приобретение товара с помощью карты рассрочки или использование услуг МФО.

Если опция доступна, то обязательно нужно сравнить стоимость телефона в рассрочку со стоимостью подобного товара в других магазинах. Связано это с тем, что очень часто товары в рассрочку продают с завышенной ценой: для клиента банк устанавливает 0% ставку, но при этом он должен на чем-то заработать прибыль. Алгоритм прост: продавец устанавливает завышенную наценку, которую потом и перечисляет банку. Довольны все: магазин продал телефон, а банк получает прибыль. Только покупатель теряет свои деньги.

Если цена подходит, функция рассрочки доступна, то можно переходить к непосредственному оформлению.

Первый этап – подача заявки. Но для этого необходимо определиться с банком. Советуем сразу подавать анкеты в несколько учреждений: не все банки утвердят рассрочку, кроме того, величина ежемесячного платежа у каждого кредитора будет разной. Также лучше выбирать тот банк, где уже был оформлен кредит, открыт зарплатный счет, есть депозит. В таком случае шансы на успех равны почти 100%.

Что нужно еще учитывать при подаче заявки:

- Купить смартфон в интернет магазине в рассрочку можно на разный срок: один банк предлагает на 2 месяца, другой на 5 и т.д. Поэтому выбирайте оптимальный вариант, с учетом финансовых возможностей;

- Обязательно читайте мелкий шрифт, представленный под любой услугой банка. Мелким шрифтом может указано, что банк дополнительно обязывает клиента осуществить добровольное страхование, есть ежемесячная комиссия за обслуживание кредита, необходимо оплатить первоначальный взнос и т.д.

На деле, когда внимательно будут изучены все дополнительные условия, как без процентов можно взять рассрочку и в каких учреждениях, то половина из существующих предложений просто не будут учитываться.

При подаче заявки указываются:

- Паспортные данные;

- Контактные данные;

- Данные о наличии работы: уровень ежемесячного дохода, общий страховой стаж и т.д.

Каждый банк может запрашивать разнообразные данные. Но может быть и единая анкета от магазина. Для самого клиента лучше, когда заявка содержит множество сведений. В таком случае покупателя пригласят только для подписания договора, а не для заполнения стандартного пакета бумаг, как при обычном кредите.

Советы при формировании заявки:

- Всегда указывать только правдивые данные. Если будет обнаружен обман, то будет 100% отказ;

- При отправке анкеты обязательно проверяйте правильность заполнения формы. Ошибки также могут повлиять на результат.

Параллельно с отправкой анкеты некоторые банки могут сразу попросить и осуществить подачу документов – фото или скан паспорта. Удобно тем, что такая опция экономит время.

Многих волнует вопрос, а можно ли взять рассрочку с плохой кредитной историей и как это сделать? Да, возможно. Чтобы повысить свои шансы, необходимо подавать заявку в несколько финансовых учреждений, чем больше, тем лучше, а сумма самой рассрочки должны быть минимальной. Поэтому, если есть не закрытый кредит или он достаточно проблемный, то выбирать необходимо бюджетный телефон.

Как оформить рассрочку онлайн?

- изучить действующие правила оформления рассрочки;

- выбрать позиции товаров, на которые распространяется рассрочка (обычно на них стоят специальные пометки);

- добавить выбранные позиции в корзину;

- выбрать способ оплаты и доставки (например, оплата картой и самовывоз);

- зайти на вкладку «Оформление в рассрочку»;

- заполнить установленный шаблон заявки с указанием Ф. И. О., номера мобильного телефона и прочей личной информации;

- подтвердить свой выбор путем нажатия соответствующей клавиши.

Затем, если ваша заявка на рассрочку будет одобрена магазином, выбранный вами в торговой сети товар откладывается и подготавливается для покупки. После того как он будет готов, на ваш мобильный телефон придет сообщение. Дополнительно в данном уведомлении может присутствовать напоминание об оформлении договора по паспорту. И на конечном этапе покупатель, как правило, прибывает в точку самовывоза с паспортом, подходит к кредитному специалисту и после оформления документов направляется в кассу и получает отложенный товар.

Банки и их проценты

Home Credit

Home Credit в данной сфере предлагает свои услуги уже не первый год. В этой компании для получения кредита вам необходимо иметь при себе лишь два документа (см. выше) или паспорт и идентификационную карту клиента банка. Годовой процент составляет 28,5%. Ежемесячная плата за содержание ссудного счёта – 1,99% от суммы кредита. Это вне зависимости от акций. А таковых хватает! Только для одних мобильников их три штуки: «10%-Мобильный телефон», «15%-Мобильный телефон» и «Мобильный кредит». Рассмотрим их особенности.

«10%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 50000 руб.

- Первый взнос – 10% от стоимости товара.

- Срок кредитования – 6, 8, 10, 12 месяцев.

«15%-МОБИЛЬНЫЙ ТЕЛЕФОН»

- Сумма кредита – от 3000 до 100000 руб.

- Первый взнос – 15% от стоимости товара.

- Срок кредитования – 8, 10, 12 месяцев.

«МОБИЛЬНЫЙ КРЕДИТ»

- Сумма кредита – от 3000 до 100000 руб.

- Минимальная сумма первого взноса – 20%.

- Срок кредитования – 4, 8, 12 месяцев.

Также во многих салонах и магазинах вам могут предложить кредит «Стандартный». Он выглядит следующим образом.

«СТАНДАРТНЫЙ»

- Сумма кредита – от 3000 до 200000 руб.

- Первый взнос – от 10% от стоимости товаров.

- Размер ежемесячного платежа – от 225 до 56983 руб. Вы выбираете сами.

- Срок кредитования – от 4 месяцев до 2 лет. Вы выбираете сами.

Для получения кредита в магазине необходимо быть старше 18, но моложе 70 лет и иметь штамп в паспорте о регистрации. Справку о доходах с вас требовать не будут, если ваша покупка не превышает 100 тыс. руб. Такие суммы нас не интересуют, так что можно сказать, что двух документов вам достаточно.

Оплата кредита сложностей не представляет (с географической точки зрения), так как отделения HC есть у каждой станции метро, а чаще всего и далеко не одно. То есть где бы вы ни жили, если у вас есть деньги, оплатить кредит будет просто. Однако отметим, что каждый взнос наличными через кассу банка обойдётся вам в 60 руб. Платёж в безналичном порядке происходит без комиссии.

Посчитаем, во сколько обойдётся наш телефон при кредите «10%-Мобильный телефон».

Первый взнос – 10% = 2000 руб., кредит – 18000. Срок – полгода. Таким образом, процентная ставка 14,25%, а ежемесячный платёж будет составлять 3427 + 358 (1,9% за ведение счёта) + 60 (комиссия за взнос наличными) = 3845 руб.

Переходим ко второму лидеру на кредитном рынке.

Банк «Русский стандарт»

Один из самых часто встречающихся и популярных банков для потребительского кредитования. Однако сказать, что у него самые низкие проценты, нельзя. 29% годовых – это довольно много, хоть и ненамного больше, чем у других. Плата за ведение вашего счёта будет составлять 1,9% от суммы кредита. Купить мобильный телефон можно при помощи двух акций.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН»

- Срок кредита – 6, 12, 18, 24 месяца.

- Первый взнос – 10% от стоимости товара.

«КРЕДИТ НА МОБИЛЬНЫЙ ТЕЛЕФОН С ПЕРВОНАЧАЛЬНЫМ ВЗНОСОМ ОТ 0%»

- Срок кредита – 3, 6, 10, 12, 18, 24 месяца.

- Первый взнос – от 0%.

Из документов вам потребуется только общегражданский паспорт, второй документ не нужен, так же как и справка о доходах. Впрочем, более жёсткие возрастные требования к покупателю – 23-65 лет для мужчин и 18-65 для женщин.

Погашение кредита производится в кассах банка. Если сумма платежа колеблется от 100 до 5000 руб. (как в нашем случае), то комиссия составит 50 руб. Таким образом, посчитаем, сколько будет стоить наш виртуальный телефон в кредит в этом банке.

Где и как можно оформить рассрочку

Процесс получения рассрочки предполагает все операции на территории продавца в следующем порядке:

- Изучение предложений, где указана возможность оплаты частями, и выбор подходящего товара.

- Внесение части стоимости в кассу в качестве первого платежа (1/4 или 1/5 от суммы на ценнике).

- Подписание договора с указанием размера каждого последующего платежа и их количество (срок выкупа).

- Получение товара и последующее погашение предоставленной ссуды частями через магазин.

При каких условиях дают рассрочку

Поскольку рассрочка представляет собой форму беспроцентной ссуды, магазин часто ограничивает право ее использования, устанавливая:

- со скольки лет может быть оформлена покупка;

- сколько дадут средств в рассрочку;

- подтверждение трудоустройства и наличия дохода.

Перед выбором товара стоит заранее разобраться в основных вопросах, до скольки лет дают право выкупа также уточнить все условия рассрочки, включая:

- срок;

- общую стоимость товара;

- возможные дополнительные платежи, комиссии, обязательные опции, покупаемые в нагрузку.

К преимуществам такой сделки относят упрощенную схему, исключающую общение с банковским учреждением – покупатель заходит в торговый зал и выбирает понравившийся продукт. Отсутствие процентной переплаты и гибкие условия выкупа также относят к достоинствам такой сделки.

Какие документы нужны для оформления рассрочки

В большинстве случаев документы для рассрочки представлены одним паспортом. Однако, если сумма по договору велика, магазин вправе попросить предъявить дополнительные бумаги:

- справку о заработке в свободной форме или 2-НДФЛ;

- СНИЛС;

- дополнительный удостоверяющий документ.

Чтобы избежать повторных визитов для завершения сделки, рекомендуется заранее взять с собой паспорт и все доступные из вышеуказанного списка документы.

Главным документом, регулирующим покупку с рассроченными платежами, является договор рассрочки. Его содержание обязательно включает подробную информацию о следующем:

- Сведения о подписантах, включая их контакты.

- Права и обязанности по сделке.

- Стоимость покупки.

- Параметры погашения – сумма и продолжительность внесения взносов.

- Ответственность в случае нарушений условий соглашения.

В конце документа обе стороны ставят подписи, а магазин заверяет его печатью. После подписания договор следует сохранить, поскольку в дальнейшем процесс выкупа будет регламентироваться именно им.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

Оформление

Обычно рассрочка оформляется непосредственно в торговом зале или, реже, в представительстве торговой организации. Покупатель должен иметь при себе паспорт (или другой документ, удостоверяющий личность). Перед осуществлением сделки покупатель должен внимательно ознакомиться с условиями договора, графиком выплаты платежей, способом погашения задолженности. В обязательном порядке нужно узнать о штрафных санкциях, возникающих в случае несвоевременной оплаты.

Покупатель может оформить договор на третье лицо по доверенности, заверенной у нотариуса. При оформлении представитель должен предъявить помимо своего паспорта паспорт покупателя. Процедура оформления состоит из следующих действий:

- выбрать товар, который хочется купить;

- изучить документы: договор, гарантию;

- подать заявление;

- дождаться ответа;

- подписать соглашение;

- внести первоначальный взнос;

- забрать приобретённую вещь.

Существуют альтернативные способы оформления. Рассрочку можно оформить через:

- Онлайн-сервис. Для этого на сайте нужно заполнить анкету. Ответ с решением приходит на электронный адрес или в СМС. Но для подписания договора всё же необходимо привести документы по месту требования.

- Отделение банка, когда он является участником сделки. Часто банковские организации предоставляют выгодные предложения, а магазин закладывает траты в цену товара.

- Представительство торговых учреждений.

Что необходимо учитывать при оформлении рассрочки?

Покупателю, перед заключением договора на рассрочку, следует учитывать следующие нюансы:

- Условия возврата приобретенного товара. Можно ли будет произвести замену или возврат денег в период гарантийного срока.

- Завышенная цена на товар. Многие магазины специально завышают цену на товары и предлагают купить их в рассрочку, привлекая клиентов.

Стандартно, характеристиками беспроцентной рассрочки в магазине являются такие критерии:

- отсутствие ежемесячной комиссии за пользование кредитом;

- срок рассрочки может составлять от 6 до 36 месяцев;

- первоначальный взнос – по условиям магазина.

Оформление документов

Договор купли-продажи содержит следующие пункты:

- подробные сведения о продавце и покупателе;

- полное наименование товара (модель, номенклатурный номер);

- наличие первоначального взноса (при необходимости);

- график платежей по месяцам и общей суммой, включая предоплату,

- полный перечень способов оплаты.

Учитывая то, что в процедуре оформления рассрочки, как правило, участвуют только две стороны (магазин и клиент), информация Ο сделке не поступает в БКИ (Бюро кредитных историй). Поэтому данная информация не может быть использована против клиента или влиять на последующие его обращения в банк за займом.

Какие документы приложить для рассрочки

Мало написать заявление о предоставлении рассрочки в суд. Ходатайство должника должно быть подкреплено пакетом документации.

Документы должны доказывать факт того, что просьба имеет под собой основание, а сроки, указанные в заявлении — разумные.

К доказательной базе можно отнести:

- Бумаги, подтверждающие, что у должника есть другие финансовые обязательства (он платит алименты, у него есть несовершеннолетние дети или иные иждивенцы на попечении).

- Справка о размере заработка или иного дохода,

- Прикладываются чеки, свидетельствующие о тратах денег на медицинские услуги. Справка от лечащего врача, которая подтверждает, что человек серьезно болен или ему требуется срочная операция.

Финансовые документы должны иметь отношения только к должнику и пояснять, что в данный момент ответчик не в состоянии проводить оплату по выставленным счетам или иным обязательствам.

Как заработать на рассрочке и в чем подвох

Рассрочка имеет подвох, как и любая иная сделка. Особенно к обману прибегают мелкие кредитные учреждения или сами продавцы товаров. Заключая договор с покупателем, в тексте могут указать процентную ставку, меняющиеся платежи или любые другие пункты, ухудшающие положение гражданина.

Также продавцы товаров могут заключать соглашение о получении процентов с каждой заключенной сделкой в банке. Консультанты магазина подводят клиента к представителю той кредитной организации, которая не только присутствует в магазине, но и берет высокие проценты.

Граждане, в отношении которых были выявлены нарушения, имеют право обратиться в Роспотребнадзор и суд. Многие продавцы идут на уловки, чтобы привлечь клиента. При оформлении рассрочки не должны начислять проценты.

Видео о там, как не переплатить, пользуясь рассрочкой:

Watch this video on YouTube

Watch this video on YouTube

25 Дек 2019 Виктория М.

479