Выгодное рефинансирование кредитов под меньший процент

Содержание:

Разница между реструктуризацией и рефинансированием

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация — финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование — покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс — не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Кому не подойдет рефинансирование

Для большинства действующих заемщиков рефинансирование остается хорошим вариантом оптимизировать свои расходы на обслуживание кредитов, несмотря на все возможные недостатки. Есть всего две категории банковских клиентов, которым такие предложения не подходят:

- Клиенты с плохой кредитной историей, которые регулярно допускают просрочки выплаты, получают штрафы за это от своего банка и т.д. Такому заемщику в другом банке точно откажут.

- Заемщики, которым осталось менее 6 месяцев до окончания выплаты задолженности.

Во втором случае рефинансирование попросту нецелесообразно с экономической точки зрения — ежемесячные платежи на последнем этапе выплаты кредита в основном включают основную задолженность. Проценты здесь занимают небольшую долю, и новый кредит только приведет к дополнительным убыткам.

Как выбрать и получить потребительский кредит на рефинансирование кредитов в России?

Программа рефинансирования предполагает получение новых кредитных средств для закрытия уже имеющихся кредитных линий.

На нашем сайте вы сможете подобрать и оформить наиболее выгодный для вас кредит. Все процентные ставки и период кредитования указаны в форме поиска. Чтобы оформить заявку на рефинансирование кредита в России вам нужно заполнить короткую анкету на сайте, и через 10-15 минут вы получите решение вашей заявке. Обычно, эта схема выглядит таким образом: заемщик оформляет новый кредит в другом банке и, путем перечисления суммы, погашает долг по кредиту в старом банке. Рефинансирование может снять остроту проблемы, но не решит ее в принципе. Кредит, так или иначе, придется выплачивать.

Основные привилегии кредита рефинансирования

Большинство банков предлагают воспользоваться кредитом рефинансирования. Данный кредитный продукт дает возможность своим потенциальным заемщикам рефинансировать (объединить несколько кредитов в один) на более выгодных условиях, то есть, избежать дорогих кредитов в разных банках, путем переоформления их на более оптимальных условиях.

Кредиты этим группам заемщиков могут отличаться от стандартных условий кредитования условиями выплат. Благодаря рефинансированию – вы гарантировано платите меньше!

Преимущества продукта рефинансирования:

- Рефинансирование кредитной задолженности в других банках.

- Уменьшение ежемесячного платежа по кредиту.

- Увеличение суммы и срока кредита для личных потребностей.

- Возможность учета дохода члена семьи для повышения платежеспособности.

- Обслуживание кредита без привязки к отделению банка.

- Возможность оформить рефинансирование онлайн.

- Возможность досрочного погашения кредита.

При рефинансировании кредита платежеспособность заемщика банк оценивает, как и при обычном кредитовании. Проверяется кредитная история заемщика и, в случае, если у него в течение срока кредитования в предыдущем банке постоянно возникали просрочки, может новый банк отказать ему в рефинансировании. Заемщик может получить отказ и в том случае, если его материальное положение с момента получения первого кредита осложнилось.

Как правильно оформить онлайн кредит через наш сайт

Рефинансирование – простой и хороший способ снизить долговую нагрузку. Этот продукт используют для объединения нескольких кредитов в один, тем самым избежать дополнительных переплат по процентам. В зависимости от условий каждого банка, у вас есть возможность взять в России кредит на выгодных условиях по единой для всех заемщиков фиксированной ставке 10,99%.

Все процентные ставки и срок такого кредита указаны в форме расширенного поиска сайта. Оставьте на сайте свою заявку на кредит онлайн, и в удобное для вас время вам перезвонит менеджер, который объяснит более детальную информацию относительно величины процентных ставок, исходя из выбранных вами условий.

Рефинансирование потребительских кредитов проводится:

- наличными;

- путём выдачи кредитной карты. В этом случае после утверждения кредита средства попадают на вашу кредитную карту;

- с помощью открытия кредитной линии. Финансовые средства будут перечислены в качестве выплаты кредита в другом банке.

Требования к заемщику и перечень необходимых документов

На сайте оформить потребительский кредит на рефинансирование кредитов могут те клиенты, которые имеют кредиты в других банках. Если сумма регулярного платежа по кредиту стала слишком велика, то клиент может перекредитоваться на продолжительный период, но с меньшим ежемесячным платежом. Здесь вы выберите наиболее оптимальную для себя программу с легкими и удобными условиями, и наименьшими требованиями.

Для заключения договора рефинансирования кредита клиенту необходимо предъявить простейший пакет документов:

- паспорт гражданина РФ;

- идентификационный номер налогоплательщика;

- справка о доходах ;

- кредитный договор с банком;

- квитанции о внесении платежей по текущему кредиту;

- пенсионное удостоверение (при необходимости).

Требования к заемщикам, предъявляемые банками:

- наличие у клиента гражданства Российской Федерации;

- возрастная категория заемщика от 18 до 85 лет;

- постоянная регистрация по месту жительства;

- наличие официального места работы

- соответствие минимальной степени ежемесячного дохода;

- позитивная кредитная история.

Помните, соблюдая эти требования, можно легко взять деньги от банка в долг с низкой процентной ставкой и на длительный срок.

Как посчитать, будет ли рефинансирование кредита выгодным

Чтобы понять, действительно ли новый кредит поможет улучшить финансовую ситуацию, посчитайте, сколько он будет стоить. Используйте кредитный калькулятор.

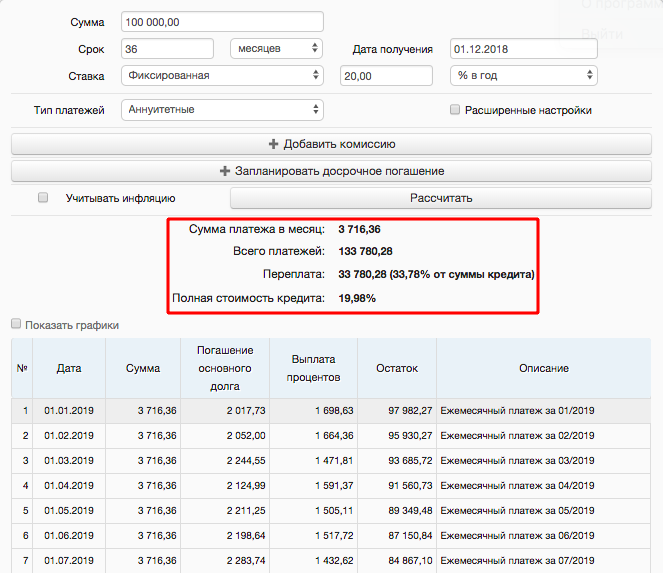

Например, вы взяли кредит на 100 000 руб. под 20% годовых на три года. За это время вы должны отдать своему банку 133 780 руб.

Расчёт первого кредита

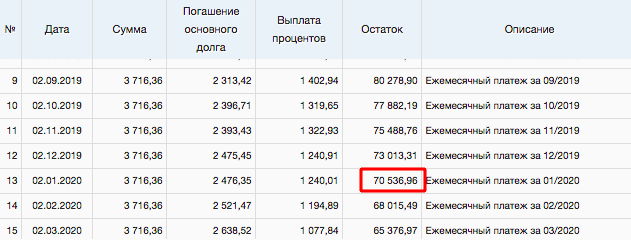

Спустя год вы приняли решение рефинансировать. 12 платежей уже сделано, вы перечислили банку 44 596,32 руб. Остаток 70 536,96 руб.

Остаток выплаты по кредиту после 12 месяцев

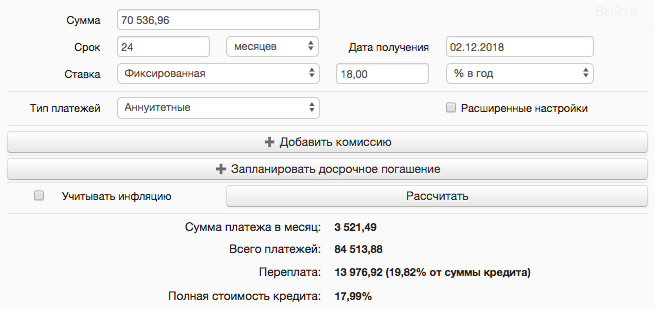

Другой банк предлагает вам рефинансировать остаток кредита на два года под 18%. Вводим данные в калькулятор ещё раз. Ежемесячный платёж снизится до 3 521,49 руб. и за два года вы отдадите 84 513,88 руб.

Расчёт нового кредита

Итог: за год вы выплатили одному банку 44 596,32 руб. плюс ещё заплатите 84 513,88 руб. в новый банк. Получается, что общая сумма составит 129 110,2 руб. Если вы не будете рефинансировать кредит, то отдадите в первый банк 133 780,28 руб. Таким образом, выгода составит 4 670,08 руб.

Точные расчёты вы узнаете только в отделении финансовой организации. Здесь указан пример и сам принцип работы рефинансирования

Ещё раз напомним, что вы должны обращать внимание на все комиссии, так как за счёт них выгода от замены одного кредита на другой снижается и может вообще не иметь смысла

Подводные камни рефинансирования кредитов

Преимущества рефинансирования очевидны. Именно благодаря ним такие программы неизменно пользуются спросом у заемщиков. Главный плюс — более низкая ставка по новому кредиту, которым покрывается задолженность по взятому ранее займу (а то и по нескольким сразу).

Прежний кредит мог быть взят под 20% годовых, а сейчас вполне реально рефинансировать его под 10% в год и меньше. Совсем неплохо.

Другие плюсы рефинансирования:

- Можно снизить величину ежемесячного взноса, если продлить срок кредитования. Правда, даже при более низком проценте общая переплата наверняка вырастет. Такова плата за снижение суммы регулярного платежа.

- Можно объединить несколько кредитов в один и выплачивать задолженность в одно и то же число каждого месяца.

- Реально снять обременение с квартиры, купленной в ипотеку, если рефинансировать ее через обычный кредит.

- Можно получить дополнительные деньги — банки готовы дополнительно кредитовать заемщиков при рефинансировании, а не просто закрывать их прежние кредиты.

Теперь о подводных камнях. Их несколько, и о них стоит поговорить чуть подробнее.

- Во-первых, сама затея с рефинансированием может быть связана с дополнительными расходами. Комиссии банка, расходы на подготовку документов и справок, которые нужны для подачи заявки и ее одобрения. Если сумма этих расходов не будет компенсирована выгодой от снижения ставки или других преимуществ программы, смысла рефинансировать кредит точно нет.

- Во-вторых (и этот нюанс следует из предыдущего), небольшие суммы задолженности рефинансировать менее выгодно (или невыгодно совсем), в отличие от больших кредитов.

- В-третьих, нужно быть готовым к тому, что придется потратить какое-то время на оформление всех формальностей.

Наконец, банки всегда выдвигают дополнительные требования к клиентам при рефинансировании. Они любят отнимать у конкурентов лучших заемщиков — в первую очередь тех, кто вовремя оплачивает кредит и не допускает просрочек. Если в течение последнего года просрочки были, в рефинансировании вполне могут отказать.

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Как взаимодействовать с банком

1. Уточнить у нынешнего кредитора, готов ли он изменить условия договора. Банку может быть невыгодно отпускать клиента, поэтому он пойдёт на уступки.

2. Если нынешний кредитор не готов проявить лояльность, изучите другие предложение на рынке рефинансирования

Важно разобраться в тарифах, требуемых документах, ограничивающих условиях, надёжности нового банка

3. Проверьте возможность досрочного погашения. Может оказаться, что по условиям договора с нынешним заёмщиком нельзя отдать долг заранее. Вариант избавления от кредита раньше срока важен и при рефинансировании. Уточняйте условия и алгоритм досрочного возврата.

4. На последнем этапе обратитесь в рефинансирующий банк. Оформите заявку и договор. Обычно банк сам решает организационные вопросы и отправляет необходимую сумму предыдущему кредитору.

5. Тщательно проверяйте раздел договора, который касается размеров комиссий и условий начисления штрафов.

Необходимые документы для рефинансирования потребительского кредита

Прежде всего перед началом проведения процесса рефинансирования необходимо изучить все плюсы и минусы каждого претендента. Идеально найти того, где процент самый низкий и нет никаких скрытых комиссий

Вариантов предложений есть множество, так что важно всё тщательно выяснить

Среди предлагающих услугу рефинансирования финансовых учреждений могут отличия в предоставлении определённого перечня документов. Но чаще всего он состоит из:

- паспорта гражданина РФ;

- заявки-анкеты;

- дополнительного документа на выбор заёмщика (это может быть водительское удостоверение, загранпаспорт, ИНН, СНИЛС и прочее).

Бывает такое, что дополнительно банковский сотрудник по потребительским кредитам попросит вас предоставить документ с места работы и справку о доходе.

Топ−5 банков для рефинансирования в 2019 году

Проведя анализ всех имеющихся на финансовом рынке предложений, можно отметить 5 самых выгодных кредитов, средства от которого идут на рефинансирование имеющейся задолженности. Поэтому, прежде чем оставлять заявку в том или ином банке, необходимо ознакомиться со всеми предложениями, представленными в списке ниже. Оформление и рассмотрение заявки не займет много времени.

Росбанк – выгода и экономия

Кредитная организация предлагает заемщику объединить несколько займов в один, с целью уменьшения долговой нагрузки. За счет этого клиент получает меньший платеж и более выгодную ставку по кредиту. Условия продукта следующие:

- предоставляется сумма от 50 000 до 3 000 000 рублей;

- годовая ставка зависит от подключения услуги страхования – от 11.99%;

- срок кредитования не более 60 месяцев, и не более 84 для держателей зарплатной карты Росбанка.

Для оформления потребуется предоставить паспорт клиента и документы, подтверждающие трудовую деятельность и документы по действующему займу.

Открытие – в первый год 9.9% годовых

Кредитор для своих клиентов приготовил поистине выгодные условия, ведь в первый год обслуживания ставка составит всего 9.9% годовых. Рассчитать предварительную заявку можно прямо на сайте банка с помощью кредитного калькулятора. Решение принимается в течение 3 минут. Условия на рефинансирование следующие:

- сумма кредитования от 50 000 до 5 000 000 рублей;

- в первый год ставка 9.9% годовых;

- оформляется ссуда на 60 месяцев.

От клиента потребуется подтверждение ежемесячного дохода, паспорт и кредитные документы.

Сбербанк – можно объединить до 5 кредитов

Самый известный банк России также готов предложить своим клиентам оформить рефинансирование. Примечательно, что в новый кредит можно объединить до 5 действующих займов. Сюда могут быть включены ссуды, полученные ранее в Сбербанке, кредитные карты иных банков и ссуды, оформленные в сторонних финансовых компаниях.

Оформление производится на следующих условиях:

- величина займа от 30 000 до 3 000 000 рублей;

- срок оплаты до 60 месяцев;

- ставка по договору от 12.9% годовых.

Оформление осуществляется только в отделении финансовой компании.

ВТБ – онлайн-решение за 5 минут

Не менее известный кредитор, который также готов предложить гражданам России объединить в один до 6 действующих кредитов. Подать заявку можно на сайте кредитной организации, решение поступит в течение 5 минут. Однако стоит отметить, что здесь более жесткие требования к заемщику, поэтому данный вариант может подойти не всем, а только тем клиентам, кто работает официально и сможет подтвердить свою заработную плату.

Условия кредитного продукта:

- сумма кредитования от 100 000 до 5 000 000 рублей;

- процентная ставка по займу от 10.9% годовых;

- ссуда предоставляется на срок до 7 лет.

Срок окончания действия рефинансируемых договоров должен быть не менее 3 месяцев.

Альфа-Банк – ставка от 9.9% годовых

Облегчить долговую нагрузку и снизить ежемесячный платеж можно также в Альфа-Банке. Условия не менее выгодные, а консолидировать в один договор можно до 5 действующих займов. Ставки немного разнятся в зависимости от категории клиента:

- сумма, доступная к оформлению от 50 000 до 3 000 000 рублей;

- срок до 60 месяцев;

- годовой процент от 9.9%.

Подать заявку можно на сайте кредитора.

Как проходит оформление

Процесс оформления рефинансирования по сути не отличается от получения обычного кредита, за исключением предоставления всей информации о текущих задолженностях. Многие банки принимают заявки в онлайн режиме и после обработки данных и вынесении предварительного решения приглашают в отделение со всеми документами. Можно сразу посетить офис кредитной организации и подать заявление, но иногда это влияет на итоговую процентную ставку.

После подачи документов для рефинансирования их обработка занимает в среднем от 1 до 5 дней. В случае принятия положительного решения необходимо посетить отделение уже для оформления кредита и выдачи денежных средств. Деньги переводятся на счета в других банках для погашения текущих задолженностей или выдаются клиенту (наличными или на карту) и ему самостоятельно требуется закрыть свои долги. При этом часто требуется в отведенный срок подтвердить полное погашение, иначе могут быть применены штрафные санкции.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели — процентная ставка, регулярность погашения;

- период, когда можно обращаться — за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой — от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок — от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок — до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер — до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% — такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Где оформить рефинансирование потребительского кредита

Программа рефинансирования ВТБ24 предлагает 3 000 000 рублей под 17% годовых. Взять кредит сможет гражданин Российской Федерации, достигший 21 года, но не перешагнувший порог 70-летия. Требуется подтверждение постоянной регистрации и получаемого за последние 6 месяцев дохода.

Деньги даются, если отработанный общий стаж составляет более года, в том числе с последнего места трудоустройства – 3 месяца.

Предыдущий кредит должен отвечать таким требованиям:

- займ погашался ежемесячными платежами;

- деньги выдавались рублями;

- на момент подписания договора нет просроченной задолженности;

- в течение 6 месяцев регулярно вносились платежи;

- оставшееся время предыдущего кредита – 3 месяца и более;

- займ не может принадлежать банкам, входящим в Группу ВТБ (Банк Москвы, Лето Банк).

Для оформления займа предоставляют договор рефинансируемого кредита или документ, оговаривающий его полную стоимость. Если требуется сумма более 500 000 рублей, придется донести копию трудовой книжки.

Сбербанк занимается только рефинансированием ипотеки. В отличие от ВТБ24, где кредитование начинается с отметки 100 000 рублей, здесь меньше 300 000 не дают. Кредит рассчитан на срок до 30 лет. Ставка начинается с 13,75%.

Минимальная процентная ставка распространяется на кредиты продолжительностью до 10 лет. Если срок пользования ссудой 10–20 лет, ставка составит 14%, 20–30 лет – 14,25%. Такие проценты предоставляются заемщикам, получающим зарплату с помощью пластиковой карты Сбербанка. Остальным начисляют надбавку 0,5%.

В качестве обеспечения займа выступает приобретенная на рефинансируемый кредит жилплощадь или иная жилая недвижимость, а также поручительство платежеспособных граждан.

Максимальная сумма кредитования не превышает меньшего из перечисленных значений:

- остатка задолженности;

- 80% стоимости залога.

Программа рефинансирования Сбербанка позволяет использовать для полного или частичного погашения материнский капитал. Это действие не распространяется на возмещение штрафов, наложенных в результате ненадлежащего исполнения условий договора.

Для рефинансирования кредитов, необеспеченных залогом, Россельхозбанк предлагает 750 000 рублей. Клиенты с зарплатными картами получат сумму до 1 миллиона, как и в случае предоставления залога. Максимально выдаваемая сумма не превышает остатка рефинансируемого займа.

Россельхозбанк перекредитует клиента, даже если предыдущий займ получен не в национальной валюте, а в долларах или евро. Для этого заемщик должен оплачивать взносы не менее года. Факт реструктуризации задолженности не допускается. Минимальная ставка 21,8%, максимальная – 25,75%. Если заемщик откажется страховаться, к исходной величине добавят 3%.

Для поиска информации о кредиторе, желающем рефинансировать, не требуется много времени и сил. Положение, когда не хватает денег, завидным не назовешь, но отчаиваться не стоит. Банкиры во все времена зарабатывали на финансовых трудностях населения. Они ждут, когда очередной заемщик появится в офисе, поэтому не скрываются и стараются публиковать данные о предлагаемых услугах в самых заметных местах в интернете и СМИ.