Рефинансирование

Содержание:

Советы экспертов

Еще относительно недавно российские банки относились с осторожностью к клиентам, набравшим кредиты. Но конкуренция и изменение ситуации в экономике заставили кредитные организации не только изменить отношение к этой категории заемщиков, но и запустить для них возможность перекредитоваться с более привлекательных условий

Несколько простых советов помогут принять правильное решение и сделают рефинансирование максимально выгодным:

Обязательно надо сравнивать предложения нескольких банков на этапе выбора подходящего предложения. При длительном сроке кредитования отличия даже 1% могут существенно влиять на переплату.

Перед подачей заявки надо обязательно просчитывать выгоду от рефинансирования. При этом надо учитывать и все дополнительные расходы

Например, по ипотеке может понадобиться провести повторную оценку недвижимости и заключить новый договор страхования.

Важно заранее изучить правила досрочного погашения первоначальных кредитов и строго соблюдать их. Часто для досрочного закрытия договора надо не только зачислить деньги на счет, но и направить письменное заявление.

Договор на новый кредит надо внимательно читать перед подписанием

Иногда условия в документах могут существенно отличаться от озвученных менеджерами. На проверку уйдет лишь 10-30 минут, зато в дальнейшем это позволит избежать недопониманий и лишней переплаты, например, из-за активации ненужной опции.

После погашения первоначальных кредитов надо обязательно брать справку об отсутствии долга. Это надо делать, даже если новый кредитор не запрашивает ее, а получает данные из БКИ. Наличие документа о полном выполнении обязательств существенно упростит ситуацию в случае возникновения претензий и споров.

Как происходит рефинансирование ипотеки?

Итак, рефинансирование долга это перекредитование на более выгодных условиях с последующей выплатой имеющегося кредита посредством нового.

Например, у вас есть ипотека со ставкой 15%, но, спустя определенное время, в другом банке происходит снижение ставки до 12%. Вы имеете право оформить новый заём с более низким процентом и, полученные деньги пустить на досрочное погашение предыдущего кредита, тем самым, снижая свою процентную ставку, сумму ежемесячных выплат и уменьшая переплату.

Важно! Перекредитоваться возможно, как в другом банке, так и в том, в котором оформлен ипотечный заем, но не все кредиторы готовы рефинансировать собственных заемщиков. Как правило, финансовая часть процедуры физических лиц проходит между банками, т.е

заемщик оформляет заем в новом банке, который, в свою очередь, сам погашает ваш долг

Как правило, финансовая часть процедуры физических лиц проходит между банками, т.е. заемщик оформляет заем в новом банке, который, в свою очередь, сам погашает ваш долг.

В подавляющем большинстве случаев ипотечный кредит выдается под залог объекта кредитования или иного имущества с оформлением закладной. В случае рефинансирования, закладная должна быть переоформлена на новый банк, и пока эта процедура исполняется, займ считается необеспеченным. Вследствие этого, новый банк временно повышает процентную ставку по ипотеке до момента полного переоформления документов. После завершения оформления бумаг, процентная ставка по рефинансированной ипотеке снижается.

В том случае, когда перекредитование происходит в том же банке, где взят первичный заем, переоформление закладной не требуется, что значительно сокращает время и расходы заемщика.

Если заемщик решает улучшить свои условия кредитования, то необходимо:

- Обратиться с заявлением в свой банк с просьбой о снижении процента по кредиту, либо рассмотреть вариант рефинансирования кредита, если такая программа предусмотрена банком.

- Если банк отказал в снижении ставки или рефинансировании собственными средствами, то можно обратиться в другой банк, где подобные программы успешно практикуют.

Важно знать! Часто случается, что если ваш банк вам отказал в снижении процентной ставки или рефинансировании и вы уходите в другой банк, то вернувшись с положительным решением о рефинансировании из другого банка, ваш заемщик может передумать и пойти вам на встречу, снизив ставку. Если вы решили заняться вопросом финансового улучшения условий кредитования, нужно внимательно перечитать свой кредитный договор и удостовериться, что нет никаких условий, препятствующих данной затее, а именно, нет:

Если вы решили заняться вопросом финансового улучшения условий кредитования, нужно внимательно перечитать свой кредитный договор и удостовериться, что нет никаких условий, препятствующих данной затее, а именно, нет:

- штрафов за погашение кредита раньше срока,

- временного запрета (моратория) на досрочную выплату кредита,

- полного запрета на досрочное погашение долга.

В последнем случае, идею с перекредитованием придется оставить и искать иные пути решения финансовых проблем.

Внимание! Не рекомендуется браться за процедуру перекредитования, когда разница между ставками меньше 2%

Основные отличия

ВАЖНО: Реструктуризация — это необходимая мера мирным путем решить возможные судебные издержки (если прекратятся платежи, банк вынужден будет обратиться в суд). Рефинансирование – это инструмент для получения более выгодных условий по кредиту

Рассмотрим, в чем разница, основываясь на основных понятных для Вас критериях, отображённых в приведенных ниже таблицах: 3.1 и 3.23.1 Таблица сравнения рефинансирования и реструктуризации по основным финансовым критериям.

| Характеристики для сравнения | Рефинансирование | Реструктуризация |

|---|---|---|

| Цель услуги | Уменьшение переплаты по займу (кредиту) | Уменьшение финансовой нагрузки на клиента |

| Процентная ставка | Чаще всего становится меньше, кроме перекредитования валютного займа в рублевый | Остается прежней (уменьшается только при пролонгации договора) |

| Общий размер долга по кредиту | Уменьшается | Увеличивается |

| Ежемесячный платеж | Чаще остаются прежними | Уменьшается при пролонгации, в остальных случаях остается прежним |

| Срок кредита (период погашения займа) | Зависит от программы (в большинстве случаев не меняется) | Обычно увеличивается |

| Кредитный договор | Заключается новый | Остается старый, но к нему составляют и заключают доп. соглашение |

| Доп. расходы | Да, зависит от требований банка (сбор документов, оценка недвижимости, пр.) | Нет |

3.2 Таблица сравнения критериев по требованию к заемщикам и правам кредитной организации.

| Основные критерии | Рефинансирование | Реструктуризация |

|---|---|---|

| Кто кредитор | Может меняться, а может, и нет. Зависит от условий банка и желания заемщика. | Не меняется |

| Кто заемщик | Любое лицо, независимо клиент банка или нет. | Положительный клиент без просрочек по выплатам |

| Наличие кредитной истории | В общих случаях не влияет, но хорошая КИ может повлиять в положительную сторону | Влияет. Плохая КИ приводит к кабальным условиям. |

| Кем предлагается | Почти всегда заемщиком | Обычно кредитной организацией-банком, в которой возникла просрочка, реже по инициативе заемщика |

Что выгоднее оформлять

4.1 Таблица сравнения результатов по рефинансированию и реструктуризации для банка и заемщика.

| ДЛЯ БАНКА | |||

|---|---|---|---|

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| увеличение клиентской базы банка; | увеличение количества рисков невыплаты кредита | увеличение прибыли банка; | оформление документов за свой счет; |

| получение прибыли от взятия займа. | не надо прилагать усилия по взыскиванию долга (должник сам идет навстречу); | сохранение рисков по неспособности должника платить дальше. | |

| сохранение клиентской базы банка; | |||

| сохранение рейтингов. | |||

| ДЛЯ КЛИЕНТА | |||

| Рефинансирование | Реструктуризация | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| возможность получения более выгодных условий кредитования; | сбор и подготовка пакета документов т.к. это абсолютно новый заем; | снижение ежемесячной фин. нагрузки (сумма платежа уменьшается); | сложный процесс доказательства банку наличия финансовых затруднений (без имеющихся просрочек и невыплат); |

| уменьшение суммы ежемесячной выплаты; | возможность банком взыскания комиссии; | переоформление за счет банка; | ухудшение кредитной ичтории; |

| изменение срока погашения и даты выплаты; | потребуется залоговое обеспечение при большой сумме; | списание неустойки если была просрочка. | увеличение процентной ставки по кредиту (переплата по кредиту растет); |

| объединение несколько невыгодных кредитов; | возникновение дополнительных расходов (новая страховка и пр.) | увеличение срока для погашения; | |

| смена финансового учреждения на более подходящий; | возникновение доп. нагрузки, если были кредитные каникулы; | ||

| уменьшение переплаты по процентам. | добиться хороших условий у банка сложно | ||

Таким образом, реструктуризация выгодна банку и убыточна для клиента. При изменении условий погашения кредита все равно для клиента остается риск существенной переплаты. Рефинансирование более выгодно для заемщика. Однако, стоит помнить, что прибегать к этому инструменту стоит исходя в первую очередь из снижения процентной ставки.

Зачем банку снижать чужую ставку?

Еще в конце 2015 года, когда только стартовала программа рефинансирования потребкредитов от ВТБ24, всего за месяц банк нарастил объемы необеспеченного кредитования на 20% – и по итогам года поставил собственный рекорд в этом сегменте займов. Прибыль Сбербанка за январь-август 2017 года выросла на 34%, и немалая заслуга в этом летней акционной программы рефинансирования потребительских кредитов. Так что перекредитование для крупных банков – настоящая золотая жила.

В чём это проявляется? Прежде всего, в росте количества клиентов. Заявки на рефинансирование потребительских займов подают десятки тысяч людей. Как правило, это активные пользователи банковских продуктов, а значит, они будут брать кредиты и после окончания срока действия текущего.

Также имеет значение, что рефинансирующий банк никогда не теряет в деньгах. Погашается только основной долг в другом банке – то есть та же сумма, которую клиент берет взаймы в «новом» банке. Плюс на одобренную к рефинансированию сумму начисляются проценты, которые становятся прибылью уже «новой» кредитной организации.

Пример из жизни: Житель г. Кострома взял в <банке №1> в начале 2015 года 500 000 рублей под 18% годовых на 5 лет. В графике платежей было указано, что переплата за 5 лет составит около 260 000 рублей. К августу 2017 года невыплаченными оставались 390 000 рублей основного долга и 90 000 рублей переплаты. Заемщику в <банке №2> одобрили рефинансирование остатка под 12% годовых на 3 года. Переплата составит 60 000 рублей. Таким образом, банк №1 получил 170 000 рублей за пользование кредитом в течение 2,5 лет, а банк № 000 рублей и нового клиента. Все довольны.

Вы, наверное, обратили внимание, что значительную долю на рынке рефинансирования потребительских кредитов занимают банки с госучастием. Сокращение количества проблемных займов (и, как следствие, рост числа платежеспособных клиентов) – это тоже плюс, получаемый банковской системой от программ перекредитования

По информации Центробанка РФ, только за август объем задолженности снизился на 6,6 миллиарда рублей, а с начала года сумма не выплаченных вовремя кредитов уменьшилась на 1,9%.

Порядок рефинансирования

При всех различиях процессы перекредитования в разных финучреждениях принципиально схожи:

- Кредитополучатель обращается в «свой» или любой сторонний банк, сравнивает условия рефинансирования и выбирает наиболее подходящие.

- Собирает пакет документов, в который обязательно входят:

- копия паспорта или иного документа, подходящего для удостоверения личности;

- оригинал и копия текущего договора кредитования, включая график внесения платежей;

- справка о доходах по форме 2-НДФЛ или работодателя;

- заверенная в отделе кадров выписка из трудовой книжки или копия трудового договора;

- если гражданин не трудоустроен — справка о получении пенсии или социального пособия;

- документы, подтверждающие наступление обстоятельств, мешающих погашению задолженности в прежнем режиме: копия приказа об увольнении, переводе на другую должность или сокращении, свидетельство о рождении ребёнка, справка из БМСЭ о временной или постоянной нетрудоспособности, свидетельство о смерти созаёмщика и так далее;

- справка об отсутствии просрочек по текущему кредиту;

- в идеале — выписка из бюро кредитных историй;

- прочие бумаги по требованию нового кредитора.

- Обращается в офис банка, пишет заявление на рефинансирование и ожидает решения. Обычно они принимается в течение пяти рабочих дней; крупные банки работают чуть медленнее, чем мелкие.

- Если заявка одобрена, подписывает новый договор, погашает прежнюю задолженность с выплатой всех комиссий и штрафов, получает справку от «исходного» кредитора и приступает к исполнению новых взятых на себя обязательств.

Рефинансирование кредитов: условия

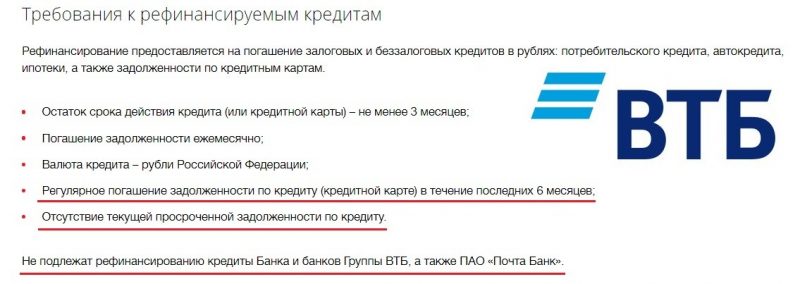

Как бы привлекательно не выглядело рефинансирование кредита под низкий процент, воспользоваться данной услугой сможет не каждый. Существует ряд условий, на которых новый банк готов принять вашу задолженность на обслуживание:

- Тип кредита (автокредит, кредитную карту и кредит наличными на рефинансирование принимают все банки, а добавить ипотеку в «общую кучу» сможет не каждый кредитор).

- Количество кредитов – обычно, банки предлагают объединить до 5 действующих займов, из них – не более 3 кредитных карт.

- Возраст кредита – банки делают рефинансирование кредитов от 3 месяцев (некоторые от 6 месяцев) с даты их оформления до 90 дней до даты окончания.

- Срок кредита – короткие займы не попадают в условия (например, банк может отказать в рефинансировании займа, оформленного на 6 месяцев).

- Отсутствие текущей просрочки (задолженность по кредиту не должна превышать 30 дней). Вы должны были своевременно погашать задолженность последние 12 месяцев.

- Отсутствие реструктуризации.

- Для рефинансируемой ипотеки – в погашение или в первый взнос не применялся материнский капитал.

- Кредит предоставлен в рублях (рефинансирование валютных займов – отдельная программа).

- Минимальная сумма – в среднем, от 30000 для каждого кредита.

- Максимальная сумма – до 1,5-3 млн. рублей (в зависимости от лимитов кредитной организации).

Большинство банков готовы предложить рефинансирование на длительный срок всего по одному документу. Исключение составляют случаи, когда заёмщику необходимы дополнительные деньги – тогда кредитор попросит подтверждение платежеспособности (справку или выписку, копию трудовой и т.п.).

Условия нового кредита всегда более привлекательны по сравнению с текущими:

- Вы можете растянуть рефинансирование на 7 лет (если в составе есть ипотека – то банк предложит рефинансирование на 15 лет).

- Средняя ставка рефинансирование кредита 11 процентов (для отдельных категорий клиентов – ставка от 8% годовых).

- Максимальная сумма кредита при переводе действующих займов соответствует объему задолженности, а при получении дополнительных средств – не превышает установленного банком лимита.

Как происходит процесс рефинансирования

Весь процесс получения нового займа для погашения старых осуществляется в несколько этапов:

- Оформление соответствующей заявки в банке.

- Подписание соглашения и получение денежных средств.

- Оформление досрочного погашения займа в финансовой организации.

- Передача документов о закрытии долга кредитору.

После выдачи денег заёмщику специалист банковской организации выдаст график платежей. В документе будут отображены даты и размер обязательных выплат долга с начисленными процентами.

Для внесения ежемесячных платежей по рефинансированию кредита банк предоставляет множество различных способов. Это может быть как наличный, так и безналичный расчёт:

- в офисах банка;

- в личном кабинете;

- через устройства самообслуживания: банкоматы и терминалы;

- через сервисы денежных переводов;

- в сторонних банковских организациях;

- через электронный кошелёк;

- при помощи интернет-банка другой организации;

- через Почту России.

Каждый сам может выбрать удобный для себя вариант оплаты. Но, следует учитывать, что не все переводы осуществляются моментально, а также за некоторые предусмотрено списание дополнительной комиссии. Все способы погашения, а также условия зачисления можно уточнить на официальном сайте кредитора.

В каком случае рефинансирование не подойдет?

Оформление нового договора кредитования связанно с поточными расходами. По этой причине выгода рефинансирования может оказаться мизерной, сравнительно со старым долгом. Заключение нового соглашения не актуально если:

- Клиент обладает плохой кредитной историей с просрочками, штрафами, судами. Банки предпочитают сотрудничать с добросовестными и платежеспособными заемщиками;

- До окончания выплат задолженности осталось менее полгода;

- Старый кредит выдавался не под залог имущества.

Кроме того рефинансирование должно гарантировать более выгодные условия займа с меньшей процентной ставкой. Иначе услуга не подойдет пользователю.

Какие банки готовы рефинансировать ваши кредиты

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк |

3 млн |

7 |

8,75–18% |

Оформляется при отсутствии задолженности по займам |

| УБРиР |

1 млн |

7 |

15–19% |

Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ |

2 млн |

7 |

9,9–18,9% |

На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк |

5 млн |

5 |

9,9–20,9% |

Рефинансируются только займы, взятые в других банках |

Условия и требования перекредитования

Рефинансировать можно потребительский кредит, долг по кредитной карте, ипотеку, автокредит. При этом компании предъявляют по отношению к заемщику ряд требований.

К ним относятся следующие:

- Возраст. В среднем он составляет 21-65 лет, хотя некоторые учреждения позволяют воспользоваться программой и пенсионерам.

- Гражданство РФ.

- Наличие официального трудоустройства. И также стаж на последнем месте работы должен составлять не меньше трех (шести) месяцев.

- Доход. Как правило, учреждения не согласны на предоставление услуги, если величина ежемесячного платежа больше, чем 50-60% от заработной платы заемщика.

- Постоянная регистрация в регионе нахождения банковского отделения.

- Кредитная история. Она должна быть хорошей. Просрочки по займу — прямой повод отклонить заявку. О рефинансировании кредитов с плохой кредитной историей, вы можете узнать тут.

У разных банков требования могут отличаться. Так, определенные компании соглашаются перекредитовать задолженности только тем, у кого есть зарплатная карта либо активный депозит.

Еще ряд требований предъявляется по отношению к действующему кредиту:

- Клиент должен внести больше 6-12 платежей по задолженности.

- До конца периода кредитования должно остаться не меньше 3-6 месяцев.

- Долг не должен быть реструктурированным или пролонгированным.

- Не допускаются просрочки.

Условия перекредитования отличатся во многих банках.

Если брать средние критерии по потребительским займам, то ставка обычно начинается от 6,5%, сроки составляют до 5 лет, а сумма может достигать 1-3 млн в разных учреждениях.

В случае с ипотечными займами сроки увеличиваются. Они могут достигать 25-30 лет. А также будет больше сумма кредитования, при этом, она не должна превышать 80-90% от стоимости объекта недвижимости.

В случае с ипотекой банки также могут предъявлять определенные требования по отношению к самому жилью. Оно должно быть в хорошем состоянии. Еще может потребоваться оценка объекта, а учтите, что это дополнительные растраты.

В случае с ипотекой банки также могут предъявлять определенные требования по отношению к самому жилью. Оно должно быть в хорошем состоянии. Еще может потребоваться оценка объекта, а учтите, что это дополнительные растраты.

Существует возможность рефинансировать долг по кредитной карте. Это обычно происходит аналогичным образом. Вы берете новый заём, который направляется на закрытие лимита по кредитке.

При этом сама карта тоже блокируется. Возможны два варианта: получение обычной ссуды и получение новой кредитной карты, с которой средства переводятся на старую.

Также существует возможность рефинансировать микрозаймы, хотя и предлагают ее далеко не все банки. Но всегда можно взять обычную ссуду и направить ее на закрытие долга в микрофинансовой организации.

Тут важно все просчитать, поскольку при небольших долгах экономия при перекредитовании может быть совсем небольшой

Что такое рефинансирование кредита простым языком

Рефинансирование — это перекредитование уже имеющегося кредита под лучшие условия для клиента.

Про рефинансирование кредитов стали много говорить в 2017 г. Это связано с тем, что в период с 2015 г. по 2020 г. ключевая ставка ЦБ РФ сильно упала (в 3 раза). Те, кто брал займы во времена высоких ставок, теперь могут снизить свой процент. Такое явление в экономике стран случается довольно редко.

Итак, говоря простыми словами: рефинансирование кредита — это выдача нового полноценного кредита для погашения старого, но с более выгодными условиями. Чаще всего граждане пользуется этой возможностью, поскольку процентная ставка стала существенно меньше.

Например, молодая семья взяла ипотеку под 12% годовых в 2015 году. Спустя 5 лет текущая ставка 8%. Банки позволяют рефинансировать ипотеку под более низкий процент. Это большая разница, поскольку речь идет о займах в несколько миллионов рублей на много лет.

Примечание

Рефинансирование и реструктуризация — это совершенно разные услуги. В случае реструктуризации происходит изменение текущего договора. Например, увеличение срока погашения. Процедура проходит внутри одного банка.

Сумма нового кредита может превышать сумму старого, в этом случае можно взять себе разницу между ними.

Что такое перекредитование кредита: основные моменты

Многие не понимают, что значит рефинансировать кредит в банке. И поэтому не пользуются данной возможностью. Сегодня мы поднимем занавес и разберемся с этим замысловатым понятием. Перекредитование, которое еще можно назвать рефинансированием, — это услуга, оказываемая банком заемщику, заключающаяся в новом заимствовании с целью погашения задолженности по текущему кредиту. Если говорить простыми словами — это получение новой ссуды в том же или другом банке, чтобы выплатить старую.

Оформление перекредитования в том же банке предлагается редко. За подобной услугой обычно обращаются в другие банковские учреждения. Перекредитование оказывают тем гражданам, у кого не испорчена кредитная история просрочками либо штрафами. Нельзя договориться о рефинансировании сразу после взятия кредита. Как правило, услуга предоставляется после совершения 5-6 платежей по действующему займу. Теперь вы знаете, что такое рефинансировать кредит. Перейдем к достоинствам перекредитования.

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.