10 самых надежных нпф

Содержание:

Плюсы и минусы негосударственного пенсионного фонда

Привлекательность НПФР заключается в больших процентных ставках доходности. Также частные компании предоставляют будущему пенсионеру возможность регулировать величину будущих выплат. Можно формировать будущие гарантии материального содержания, вкладывая деньги в несколько источников пассивного дохода.

Среди плюсов выделяют строгое соблюдение законодательных норм (наличие документации для проведения финопераций, отчетность перед госструктурами), льготы при налогообложении, прозрачность действий (вкладчики знакомятся с информацией о деятельности, получают доступ к счетам, сведениям о финансовых операциях с вложенными средствами).

Раздельные формы работы, снижающие опасность мошенничества, наследование денежных накоплений родственниками вкладчика также являются преимуществом. Накопленные, сберегаемые деньги переводятся из одного фонда в другой по желанию вкладчика.

Среди минусов выделяют: низкую инвестиционную доходность, вложенные деньги нельзя изъять ранее оговоренного договором срока. Включены штрафы за несвоевременное внесение средств. Потенциальный пенсионер не может влиять на инвестиционные операции с вложенными деньгами, при получении пенсий удерживается налог с дохода от вложений. Если финансовый год будет неудачным, организация не сможет гарантировать постоянный доход. При отзыве лицензии у финорганизации, клиент самостоятельно и за свой счет переводит денежные средства другому фонду.

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности

Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

Уровень надежности

Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами

Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

Количество участников фонда

Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

Владельцы управляющей организации

Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Рейтинг НПФ за 2018-2019 год по их надежности и доходности

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд;

- НПФ Сбербанка.

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Порядок оценки

Доходность относится к основополагающих факторов, на который следует обращать внимание в первую очередь при выборе НПФ. Как правило, такие сведения отображаются на официальном сайте фонда либо в отчетах ЦБ РФ

Для понимания общей картины финансового состояния НПФ потребуется проанализировать не менее 5 лет деятельности фонда.

Приемлемым показателем считается уровень доходности, превышающий уровень инфляции в текущем периоде. Если данные отображают показатель ниже, то внесенные накопления не будут индексироваться.

Завышенный процент доходности подразумевает о наличие рискованных инвестиционных операций, которые могут негативно отразиться в перспективе.

Важно отметить, что получаемый инвестиционный доход от деятельности НПФ идет не в полном объеме на индексацию вложений будущих пенсионеров. Часть денежных средств может расходовать на собственные нужды НПФ

По доходности

Согласно публичной информации от Центрального Банка РФ, по состоянию на середину прошлого года в РФ осуществляли деятельность порядка 70 НПФ. Ежемесячно из количество сокращается за счет поглощения более крупными НПФ либо объединения, чтобы аккумулировать больше средств и эффективно их использовать для дальнейшего развития.

Несмотря на огромное количество НПФ, аккумулирующих средства граждан, на рассматриваемом рынке правоотношений можно выделить 10 гигантов, в чьем распоряжении находится более 90% пенсионных взносов.

Если опираться на показатель доходности, то Центробанком отмечается, что наиболее эффективные и стабильные НПФ – работающие в сегменте обязательного пенсионного страхования без наличия программ добровольного негосударственного ПО.

Рейтинг пенсионных негосударственных фондов 2020 таблица по доходности:

| № | НФП | % доходности |

| 1. | Гефест | 14.22 |

| 2. | Алмазная осень | 11.93 |

| 3. | Национальный НПФ | 11.84 |

| 4. | Роствертол | 11.35 |

| 5. | УГМК-Перспектива | 11.27 |

| 6. | Первый промышленный альянс | 11.16 |

| 7. | МНПФ «Большой» | 11.04 |

| 8. | Оборонно-промышленный фонд им. В.В. Ливанова | 10.58 |

| 9. | Атомфонд | 10.45 |

| 10. | Сбербанк | 10.33 |

| 11. | ВТБ Пенсионный фонд | 10.31 |

| 12. | ОПК | 10.18 |

| 13. | Согласие | 10.16 |

| 14. | Волга-Капитал | 9.95 |

| 15. | Транснефть | 9.85 |

| 16. | Альянс | 9.75 |

| 17. | Ханты-Мансийский НПФ | 9.57 |

| 18. | Владимир | 9.54 |

| 19. | Профессиональный | 9.43 |

| 20. | ОНПФ Доверие | 9.39 |

| 21. | Магнит | 9.36 |

| 22. | Социум | 9.22 |

| 23. | Нефтегарант | 9.12 |

| 24. | Образование | 7.87 |

| 25. | АвтоВАЗ | 7.86 |

| 26. | Федерация | 7.77 |

| 27. | Газфонд пенсионные накопления | 7.71 |

| 28. | Стройкомплекс | 6.46 |

| 29. | Телеком-Союз | 6.33 |

| 30. | Социальное развитие | 5.37 |

| 31. | Сафмар | 2.50 |

| 32. | Доверие | 2.25 |

Остальные НПФ по результатам своей деятельности показывают исключительно отрицательную доходность.

По надежности

Еще один показатель, имеющий ключевое значение при выборе НПФ является надежность. Денежные средства отчисляются десятками лет, и в конечном итоге каждый пенсионер хочет быть уверен в том, что он получит их обратно с дивидендами.

Центральный Банк РФ не ведет рейтингов надежности, однако существует рейтинговое агентство RAEX, которое имеет статус авторитетного и рекомендуется для применения самим ЦБ РФ.

Рейтинг по состоянию на начало текущего года в порядке убывания:

| НПФ |

| Нефтегарант |

| «Благосостояние ЭМЭНСИ» |

| Газфонд пенсионные накопления |

| Газфонд |

| ВТБ Пенсионный фонд |

| Сбербанк |

| Благосостояние |

| АО «НПФ «Нефтегарант» |

| Алмазная осень |

| Атомгарант |

| АО «НПФ «Сургутнефтегаз» |

| «Альянс» |

| Национальный НПФ |

| Большой |

| «Социум» |

| АО «НПФ Согласие-ОПС» |

| «Первый промышленный альянс» |

| Владимир |

| Ханты-Мансийский НПФ |

| «Сафмар» |

| РГС |

| Доверие |

| «УГМК-Перспектива» |

Представленные в таблице НПФ упорядочены по присвоенному национальному рейтингу надежности. Некоторые из них имеют практически одинаковый уровень стабильности и доходности, что позволяет ставить НПФ в один ряд, с разницей только в порядковом номере.

Последнее слово, в любом случает, остается за будущим пенсионером. В последнее время просматривается тенденция «схлопывания» негосударственных пенсионных фондов, показывающих низкую или отрицательную доходность.

Если произошло закрытие НПФ, гражданину придется готовиться к длительному процессу судебных тяжб. Вопрос взыскания перечисленных денежных средств с ликвидируемого НФП требует тщательной юридической подготовки, и в таких случаях рекомендуется обращаться за квалифицированной помощью к опытным специалистам в области права.

Если есть сомнения относительно сотрудничества с НПФ, то лучше перечислять пенсионные взносы по стандартной процедуре, что гарантированно обеспечит выплаты по достижении пенсионного возраста.

Особенности функционирования НПФ

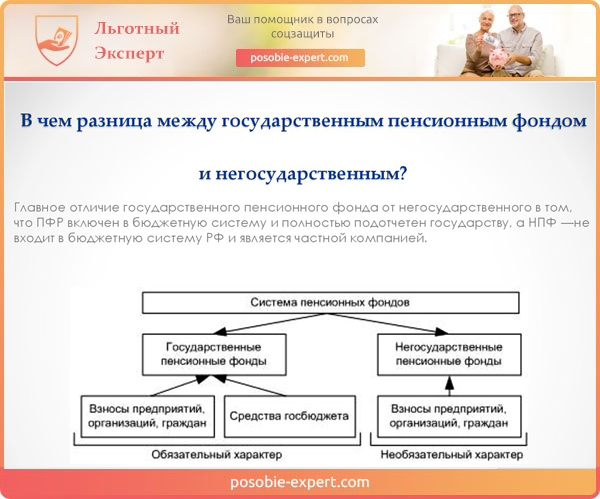

Отличие государственного пенсионного фонда от негосударственного

Ключевая разница между фондом с поддержкой государства и частной организацией состоит в том, что ПФР является частью бюджета России. Фонд функционирует до тех пор, пока государство выполняет свои обязательства перед гражданами. Негосударственные фонды являются инициативой частных лиц и могут прогореть. Участие в негосударственных фондах имеет свои плюсы и минусы. С одной стороны, любая, даже самая надежная негосударственная организация не защищена от банкротства. С другой, доходы в НПФ обычно заметно выше.

Чтобы понять принцип работы НПФ, необходимо углубиться в особенности формирования пенсии. Реформа 2010 года разделила отчисления, выплачиваемые работающими гражданами, на две части. 16% от общего числа средств уходит на поддержку пенсионеров и не могут быть перераспределены или использоваться каким-то другим образом. Еще 6% являются накопительными и могут быть вложены в любой из лицензированных фондов по желанию заявителя.

Особенности формирования пенсии

По закону пенсионный фонд может осуществлять три вида деятельности:

- Негосударственное пенсионное обеспечение (НПО). Заключение договора по выплатам при достижении ряда условий. Важным отличием от государственной пенсии является отсутствие необходимости в трудовом стаже, а размер и длительность выплат зависит исключительно от договора.

- Обязательное пенсионное страхование (ОПС). Деятельность, включающая в себя хранение и инвестиции накопительной части пенсии, а также ежемесячные выплаты по достижению гражданином пенсионного возраста.

- Профессиональное пенсионное страхование (ППС). Защита от рисков, связанных с травматичностью профессии или коротким сроком активности. Хорошим примером станут фонды для профессиональных спортсменов — пик их заработка приходится на небольшой период в 10-15 лет, а травмы могут оборвать карьеру в любой момент.

Негосударственные НПФ отличаются друг от друга условиями договоров, а также процентной ставкой и дополнительными бонусами для своих членов.

Заморозка накопительной пенсии

Особенности пенсионной заморозки

С 2014 года накопление пенсии по второй части было заморожено, а все 22% тарифа отправляются на формирование страховой пенсии. Мера является временной, но на 2019 год она все еще продолжает действовать.

Вопрос о заморозке накопительных пенсий решается в конце каждого года. Узнать о регламенте процедуры можно в законах № 351, 410, 373, 447 и 413-ФЗ.

Это означает, что средства на накопительный счет в период с 2014 по 2021 год поступать не будут, а НПФ оперируют лишь имеющимися в наличии средствами, которые поступили на счет ранее. ПФР обещал компенсировать эти расходы позднее при помощи дополнительных коэффициентов для расчета пенсий.

Виды пенсионных программ, предлагаемых фондом

АО «НПФ «Социум» позволяет своим клиентам формировать пенсионные накопления по программам ОПС и НПО.

Для ОПС действуют утвержденные законодательством параметры. В фонде размещается накопительная часть обязательных страховых взносов. За счет инвестирования переведенных в НПФ средств итоговая сумма может увеличиваться при положительном результате доходности за период.

Рис.3. Выбор пенсионной программы

Негосударственное пенсионное обеспечение является добровольной инициативой гражданина или юридического лица, работодателя для своих сотрудников по накоплению дополнительной суммы к моменту выхода на пенсию. Параметры программы выбирает клиент самостоятельно. «Социум» предлагает следующие варианты размещения:

- предприятием в пользу своих работников;

- физическим лицом в пользу назначенного им правопреемника;

- с ограниченным сроком выплаты или на пожизненном основании.

Внимание! Сумму взноса по НПО клиент устанавливает самостоятельно, ключевым требованием в этом случае становится регулярность внесения средств на собственный лицевой счет

Как происходит заключение договора

Каждый трудоустроенный гражданин уже является застрахованным лицом либо в ПФР, либо в одном из НПФ России. Для перевода накопительной части пенсии по ОПС в «Социум» потребуется заключить договор с компанией и до конца текущего года направить в Пенсионный фонд России заявление о намерении перехода.

Подать документы можно:

- Лично посетив офис компании.

- Направив заверенные копии паспорта и страхового свидетельства (СНИЛС), подписанные и заполненные договор, анкету и согласие на обработку данных в 3 экземплярах Почтой России.

- Через форму онлайн-регистрации в соответствующем разделе на официальном сайте компании.

- Направив сформированный пакет документов по электронной почте.

Важно! Переход в НПФ «Социум» считается завершенным после перевода средств от ПФР или другого фонда. После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании

После вступления в силу договора клиенту предлагается начать использовать возможности Личного кабинета на сайте компании.

Заключить договор о негосударственном пенсионном обеспечении клиенту предлагается при личном посещении филиала или посредством отправки паспорта и СНИЛС по электронной почте для подготовки сотрудниками пакета документов. После заключения договора на личный счет необходимо внести первоначальную сумму, может составлять от 1 000 рублей.

Внимание! Договор считается действующим с момента внесения первого взноса

Рис.4. Форма ввода данных для внесения взноса

Внесение средств по НПО доступно через специальную форму на сайте компании, что позволит избежать ошибок в реквизитах платежа, которые часто возникают при других видах транзакций.

Личный кабинет клиента

Использование сервиса онлайн-управления пенсионными накоплениями доступно только тем клиентам, которые входят в состав застрахованных лиц фонда и подали согласие на обработку персональных данных. С помощью ресурса пользователь может:

- получать информацию о перечислении средств на персональный счет;

- отслеживать текущие суммы накоплений;

- изменять свою контактную информацию;

- направлять в адрес фонда заявления на выплаты пенсии.

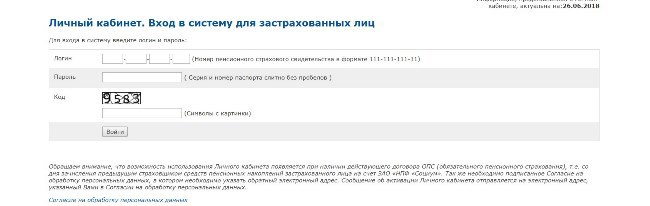

Рис.5. Регистрация в личном кабинете

Для регистрации потребуется ввести:

- логин (номер СНИЛС);

- пароль (серия, номер паспорта подряд без разделительных знаков);

- проверочный код, указанный на картинке.

Как сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

- рейтинг фонда, который присваивается экспертными агентствами;

- финансовые показатели НПФ;

- число лиц, заключивших договора с организацией;

- удобство и прозрачность в обслуживании;

- количество лет на рынке;

- отзывы экспертов и реальных клиентов.

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Что такое негосударственный пенсионный фонд

НПФ сложно назвать полностью независимыми от государственных организаций. Чаще всего, это компании с частной или коллективной формой собственности.

Основное отличие от государственных заключается в принципе накопления пенсии. Если говорить о выплатах, которые производит государство лицам, достигшим определенного возраста, то здесь действует солидарная система. Проще говоря, граждане, работающие сегодня, обеспечивают содержание сегодняшних пенсионеров. Большую часть взносов за работника делает предприятие, на котором он работает.

Величина выплат зависит от трудового стажа и средней заработной платы «вчерашнего» работника за определенный период. При размещении финансовых средств, человек получает право на выплату дополнительных сумм пенсии. В зависимости от вклада, она вполне может превышать сумму государственных выплат. При этом, дополнительный доход напрямую зависит от вкладчика.

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Официальный сайт НПФ «Большой»

Компания имеет свой сайт, расположенный по адресу https://www.bigpension.ru. На главной странице можно увидеть небольшое меню с важными разделами, кнопку входа в личный кабинет, поисковик по сайту, новостную ленту и привычный для негосударственных фондов функциональный калькулятор.

Сам фонд представляет собой союз работодателей нашей страны, поскольку свыше 450 компаний из различных сегментов экономики стали сотрудничать с ним, обеспечив своих работников достойной пенсией.

Стать клиентом компании может и любой гражданин нашей страны, поскольку «Большой» предлагает не только корпоративные продукты, но и индивидуальные пенсионные программы. Для этого необходимо обратиться в любое отделение и заключить договор ОПС. При себе нужно иметь паспорт и СНИЛС.

Основная важная информация содержится на страницах сайта. Если какой-то вопрос все же возникает, стоит попробовать связаться с сотрудниками конкретного отделения фонда или позвонить по номеру горячей лини, указанному в правом верхнем углу официальной странички в Сети. Грамотные специалисты постараются помочь каждому клиенту.

Запомнить

- Накопительной пенсией управляют два страховщика: ПФР или НПФ. Если ничего не делать, деньги останутся у ПФР и инвестировать их будет УК ВЭБ.

- Выбирая НПФ, убедитесь, что накопления застрахованы.

- Хороший НПФ дает доходность в 10% годовых.

- Удобно, когда у фонда действует филиал в вашем городе.

- Размер фонда — дополнительный показатель надежности. У крупных фондов более миллиона клиентов.

- Протестируйте свой будущий фонд на клиентоориентированность. Хороший НПФ предоставит на сайте всю информацию и ответит на вопросы по горячей линии.

- Чтобы перевести деньги в НПФ, сходите в филиал фонда или пригласите агента на дом. Приготовьте паспорт и СНИЛС.

- Если менять НПФ чаще одного раза в пять лет, то потеряется инвестиционный доход.

- Кроме государственной пенсии, НПФ поможет с накоплением на дополнительную пенсию.

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.. Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Рейтинговое агентство работает по договору с фондом (услуги платные), анализирует публичную информацию и присваивает рейтинг.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

Эта прибыль ожидается от лучших фондов рейтинга, но так бывает не всегда. Если УК сработала в минус, все затраты также распределяются по реестру вкладчиков. Поэтому вместо ожидаемого роста накоплений клиент видит уменьшение сбережений.

Деньги должны работать, поэтому при переходе в другой НПФ, разумеется, лучший в очередном рейтинге, вкладчик теряет инвестиционный доход, если он не зафиксирован (раз в 5 лет).

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Стоит ли переводить сюда свою пенсию

«Ну, скупила группа “Сафмар” активы, правильно сделала. Чего деньгам пропадать!» – именно так скажет наивный идеалист.

Добавлю несколько «ложек дегтя»:

- все приобретенное имущество не есть собственность НПФ «Сафмар». Фонд планирует доходность (на бумаге), но (как у нас обычно бывает) активы становятся убыточными (по отчетам);

- не у всех вкладчиков есть 20 лет, чтобы перекрыть убытки и получать достойные выплаты когда-нибудь;

- если НПФ «Сафмар» посчитают активом убыточным, его просто перепродадут другому фонду.

Для меня главное не доходность, а порядочность руководства НПФ «Сафмар», грамотное управление. Ведь вклад не на 5 лет. Вся история откровенно пованивает. Так что друзьям такое счастье не рекомендую.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Рейтинговое агентство работает по договору с фондом (услуги платные), анализирует публичную информацию и присваивает рейтинг.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

Эта прибыль ожидается от лучших фондов рейтинга, но так бывает не всегда. Если УК сработала в минус, все затраты также распределяются по реестру вкладчиков. Поэтому вместо ожидаемого роста накоплений клиент видит уменьшение сбережений.

Деньги должны работать, поэтому при переходе в другой НПФ, разумеется, лучший в очередном рейтинге, вкладчик теряет инвестиционный доход, если он не зафиксирован (раз в 5 лет).

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.