Реструктуризация долга по кредиту

Содержание:

Порядок заключения соглашения о реструктуризации долга по ЖКЖ

Обратиться с заявлением о реструктуризации долга гражданин может как в обслуживающую УК или ТСН, так и в суд по месту прописки. Рекомендуем для начала попробовать разрешить проблему во внесудебном порядке. Если по каким-либо причинам прийти к компромиссу с УК не получилось, потом в суде можно заключить мировое соглашение с новым порядком внесения платежей.

Инициатива о реструктуризации образовавшейся задолженности поступает от собственника, который обращается в УК (ТСН) с заявлением. Затем представитель УК, учитывая пожелания должника, составляет график платежей с указанием новых сроков и порядком погашения задолженности.

По итогу должен быть составлен договор, на котором стороны оставят свои подписи. При необходимости к нему можно приложить иные необходимые документы. Например: справка из больницы, как доказательство нетрудоспособности.

Как написать заявление на реструктуризацию

Собственник должен составить заявление о реструктуризации долга по ЖКХ.

Образец:

Директору УК (ТСЖ, ЖСК)___________________

__________________________________

от_____________________________________

проживающего по адресу:

г. ________, ул.___________дом №_____кв.___

тел:____________________________________

паспорт: серия___________№_______________

выдан__________________________________

«_____»_______________________________

ЗАЯВЛЕНИЕ

Прошу Вас рассмотреть вопрос о заключении соглашения о реструктуризации задолженности в сумме__________руб. ________копеек за предоставленные жилищно-коммунальные услуги за период обслуживания занимаемого мной жилого помещения по адресу __________________________________ в связи____________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________на _________________________ месяцев.

(указать причину заключения соглашения о реструктуризации задолженности)

Приложение:

1.____________________________________________________________________

2.____________________________________________________________________

Дата _______________ Подпись_________/____________________/

Вх. №____________от__________________

Принято специалистом__________________________________

Скачать заявление о предоставлении рассрочки долга можно в формате WORD

В нем обязательно должно быть указано: официальное наименование УК, ФИО заявителя, его данные паспорта, адрес регистрации, информация о сумме задолженности, причины просрочки платежей и предложения по условиям и новым срокам осуществления платежей. Следует подробно написать о причинах и сроках невнесения платежей по ЖКХ.

Какие документы прилагаются к заявлению

К заявлению о реструктуризации долга по ЖКХ должен быть оформлен список сопутствующих документов.

Вместе с заявлением о реструктуризации необходимо предоставить следующие материалы:

- паспорт;

- справка о составе семьи;

- справка о сумме задолженности по ЖКХ;

- трудовая книжка (как подтверждение увольнения);

- справка о доходах семьи;

- свидетельство о праве собственности на жилое или нежилое помещение;

- справка из больницы (если имело место заболевание).

Вышеуказанные справки необходимо предоставить в оригиналах, с оставшихся бумаг лучше снять ксерокопии. В действующем законодательстве нет фиксированного списка относительно прилагаемых документов.

Договор о реструктуризации

Чтобы соглашение о реструктуризации задолженности имело юридическую силу, его обязательно заключить в письменной форме.

Договор должен содержать в себе:

- ФИО, адрес регистрации и данные паспорта собственника;

- название и адрес УК (ТСН);

- график внесения должником очередных платежей;

- последствия просрочки внесения платежей со стороны собственника (не обязательно);

- подписи;

- дата;

- печать УК (ТСН).

Данный документ нужно составить в двух экземплярах. С момента подписания договора на сумму долга прекращает начисляться пеня.

Предлагаем Образец договора о реструктуризации долга по ЖКХ

Причины для реструктуризации долга

Главной причиной для обращения в банк является невозможность для заемщика платить кредит по какой-либо причине. Чаще всего финансовое положение ухудшается из-за потери работы или сокращения зарплаты. В этой ситуации заемщику необходимо не накапливать долги и не прятаться от представителей банка, а сообщить о своих финансовых затруднениях. Должнику нужно убедить займодавца, что он не отказывается от выплат по кредиту, но в прежних объемах платить пока не может.

Реструктуризация долга по кредиту является правом финансовой организации, а не обязанностью. В соответствии со ст. 309 и 310 ГК РФ не допускается односторонний отказ от выполнения обязательств. Обращение заемщика в банк с заявлением о реструктуризации не служит поводом для освобождения его от обязательств по кредитному договору. Поэтому должнику необходимо доказать, что причины для изменения условий действительно уважительные, например, потеря работы, длительная болезнь, сокращение доходов и т.д.

Пересмотр условий кредита ИП

Индивидуальный предприниматель может рассчитывать на такие компромиссные решения как: пролонгация договора, кредитные каникулы, рефинансирование, конвертация валюты договора, списание штрафных санкций, списание части задолженности.

Банки часто идут на комбинации этих условий, чтобы организовать взаимовыгодное сотрудничество с предпринимателем.

Чтобы оформить реструктуризацию ИП должен отвечать требованиям:

- Иметь положительную финансовую репутацию;

- Задолженность должна быть существенной;

- Финансовые трудности должны быть доказаны;

- Должен быть постоянный источник дохода;

- Клиент не должен иметь судимостей и быть связанным с экономическими преступлениями;

- Последние 5 лет клиент не пребывал в статусе банкрота;

- Текущий контракт не подлежал реструктуризации последние 8 лет.

Индивидуальный предприниматель рискует своим имуществом в случае нарушения долговых обязательств.

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.

Условия предоставления

Реструктуризация долгов – это право кредитной организации, предоставление которого определяется реноме заёмщика, взаимоотношениями с конкретным банковским учреждением и личными обстоятельствами, послужившими поводом для обращения.

При принятии решения специалистами кредитных отделов оценивается:

- Частота обращения. Если по данному кредиту заёмщик обратился впервые, не имея просрочек по текущим платежам, то банк с высоким процентом вероятности удовлетворит просьбу клиента.

- Кредитная история. Если заёмщик не попал в «чёрный список» ни в одном из 13-ти БКИ, хранящих информацию обо всех заёмных обязательствах на протяжении десяти лет, то это свидетельствует о высоком уровне ответственности по выполнению долговых обязательств. Временно пошатнувшееся финансовое положение объясняется независимыми внешними факторами, что прибавляет баллов в сторону принятия положительного решения, чтобы провести реструктуризацию долга.

-

Наличие уважительных причин, к числу которых относится:

- потеря места трудовой деятельности, включающая закрытие индивидуального предпринимательства, лишающее источника постоянного дохода;

- увеличение иждивенцев в семье, учитывающее рождение детей, выход на пенсию или получение инвалидности кормильцами вследствие несчастных случаев на производстве или в быту;

- стойкая нетрудоспособность свыше четырёх месяцев подряд, приведшая к невозможности продолжения трудовой деятельности или получению инвалидности;

- резкое снижение уровня дохода вследствие ухудшения финансового положения работодателя, сокращение вследствие проведения процедуры банкротства или полной ликвидации организации либо закрытия структурного подразделения. (Читайте: Увольнение в связи с банкротством.)

- Возраст заёмщика. Достижение пенсионного возраста снижает шансы на реструктуризацию долга в банке, а достижение 70-летней черты при отсутствии созаёмщиков и поручителей и вовсе исключает проведение процедуры, поскольку увеличивает финансовые риски невозврата.

- Наличие обеспечения. Имущество, находящееся в залоге в случае невозможности погашения или привлечение третьих лиц к исполнению долговых обязательств повышают шанс на одобрение:

- квартира или дом с высокими показателями ликвидности при ипотеке;

- залог автомобиля при автокредите;

- любое имущество в качестве гаранта при потребительском кредитовании;

- наличие поручителей и созаёмщиков при всех видах кредитов.

- Условия договора страхования. Одновременно с кредитным договором банки приобщают к системе коллективного страхования, а при наличии возникшей непредвиденной ситуации в перечне страховых случаев недоимку полностью или частично возмещает страховщик, снижая долговую нагрузку для заёмщика и финансовые риски для банка.

В зависимости от конкретной ситуации кредитное учреждение принимает решение относительно реструктуризации банковского долга. Цель пересмотра прежних условий – предоставление времени и возможности заёмщику для стабилизации финансового положения, что послужит фундаментом для стабильного внесения платежей в будущем.

Когда нужна реструктуризация?

Банковские учреждения не любят менять действующие условия договора. Ведь увеличение срока кредитования или снижение ставки по ссуде негативно сказывается на прибыли банка. Однако во избежание принудительного взыскания задолженности, что влечёт за собой дополнительные издержки, банк зачастую сам предлагает неплательщику пересмотреть условия его договора.Основания для обращения в кредитную организацию в целях оформления реструктуризации могут быть следующими:

- Увольнение.

- Сокращение заработной платы.

- Изменение состава семьи.

- Нетрудоспособность заёмщика или членов его семьи.

- Изменение курса валюты.

- Иные причины.

Стоит отметить, что предоставление реструктуризации — это право, а не обязанность банка. Сотрудники кредитной организации имеют право отказать в оформлении услуги

В случае заключения соглашения на новых условиях важно понимать, что заёмщик не освобождается от выплат по займу. Просрочки также грозят штрафами и пенями

В случае возникновения трудностей рекомендуем сразу обращаться в банк. Добропорядочному клиенту сотрудники крайне редко отказывают в реструктуризации.

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента

Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение

Что ещё можно сделать для улучшения положения заёмщика

Должник пытается получить реструктуризацию не просто так, а в связи с ухудшением своего финансового положения. Чаще всего он не может платить, так как попадает в сложную жизненную ситуацию. Но сам факт обращения в банк за такой услугой говорит о его желании погасить задолженность, что уже является плюсом.

Должник пытается получить реструктуризацию не просто так, а в связи с ухудшением своего финансового положения. Чаще всего он не может платить, так как попадает в сложную жизненную ситуацию. Но сам факт обращения в банк за такой услугой говорит о его желании погасить задолженность, что уже является плюсом.

Но не всегда банки идут навстречу клиентам. Если последует отказ, можно попытаться воспользоваться одним из следующих методов:

- перекредитование, что означает получение нового займа с целью погашения старых. Оформить его можно и в другом банке, который предложит самые выгодные условия;

- расторжение договора. Возможно лишь при нарушении условий банком или при иных ситуациях, оговоренных в тексте сделки;

- предоставление дополнительного обеспечения. Возможно, банк пойдёт на изменение условий, если дать ему дополнительный стимул, например, предоставить залог или поручителя.

Реструктуризация часто представляется самым выгодным вариантом решения проблемы, но она не всегда является таковым. Существуют и другие способы. Каждую ситуацию нужно анализировать индивидуально, в зависимости от условий договора и обстоятельств.

Реструктуризация при банкротстве физического лица: что нужно знать

При возникновении проблем с погашением имеющихся долговых обязательств, изменение структуры кредита может стать способом решения возникшей ситуации.

Сравнительные характеристики

Виды реструктуризации

Существует несколько вариаций изменений структуры кредита. В большинстве отечественных финансовых организаций принято пользоваться определенными типами переоформления договоров.

Увеличение срока кредитования

Банковские компании предлагают «пролонгацию» займа с увеличением времени выполнения обязательств и снижением объема ежемесячного платежа. Такой подход помогает уменьшить финансовую нагрузку на заемщика.

Относятся к оптимальным вариантам решения вопроса, при них заемщик имеет право на перерыв, в течение которого не платит сам кредит или начисленные по нему проценты. В некоторых случаях все типы выплат останавливаются на определенный промежуток. «Отпуск» может продолжаться как несколько месяцев, так и два года.

Выгода заключается в возможно найти за этот период новую, более высокооплачиваемую работу, дополнительные источники доходов и полностью решить финансовые проблемы. На практике на такую отсрочку организации соглашаются неохотно, но и при снижении объема выплат должнику становится легче разобраться с кредитом.

Переход на другую валюту

При переходе с валютного счета на рублевый перерасчет востребован в отдельных случаях. Чаще всего, он используется при значительном падении курса. Изменения выгодны заемщику, но не финансовой организации и не все компании согласны на проведение процедур по данной схеме. В этом случае происходит снижение процентов и итоговой прибыли финансистов.

Рефинансирование

Подразумевает процедуру перекредитования в одной и той же финансовой организации, а не в посторонней. Клиент погашает заем при получении нового, выданного на более выгодных условиях, с увеличением сроков и снижением объема ежемесячных выплат.

Уменьшение ставки по процентам

Компании соглашаются реструктурировать задолженность с перерасчетом начальных процентных ставок. Схема предлагается клиенту с идеальной финансовой репутацией. Результатом нововведений становится существенное снижение ежемесячной нагрузки на бюджет плательщика.

Списание неустоек

При возникновении проблем финансовые фирмы могут дать своим заемщикам отсрочку на оплату пени, неустойки или штрафной санкции. Иногда клиент получает списание указанных дополнительных сумм. Вариант встречается редко, используется для изменений по проблемным кредитам. К нему прибегают при банкротстве или успешном погашении большей части задолженности.

Формы работы с задолженностью

Процедура реструктуризации банковского долга

Изменение долговых обязательств производится:

- по ипотечным кредитам;

- автозаймам;

- потребительской ссуде и иным финансовым продуктам.

Сколько раз можно делать реструктуризацию кредита

Программа не ограничена определенным числом изменений структуры долгового обязательства. Проситель может проводить несколько процедур по решению финансовых проблем.

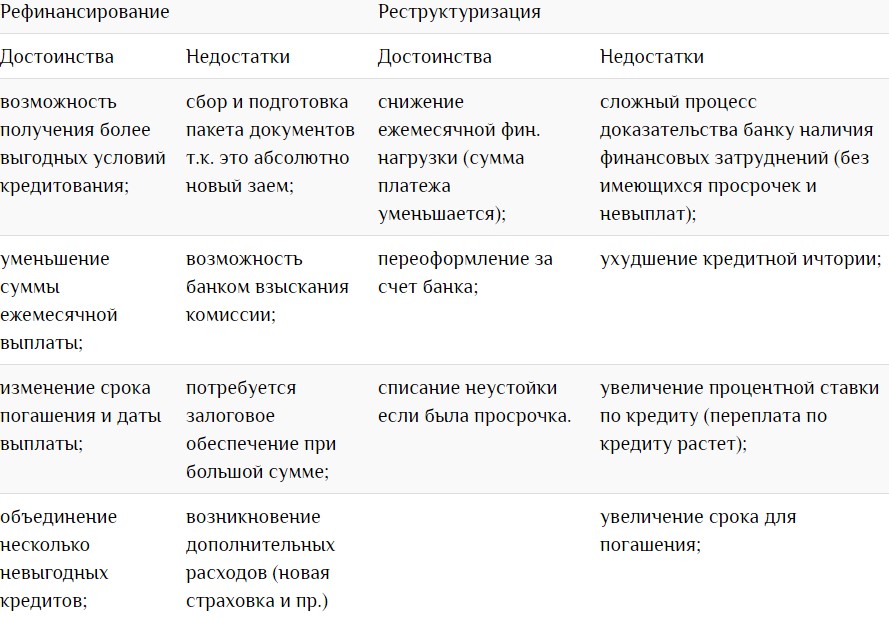

Достоинства и недостатки реструктуризации

Как у всякой процедуры, относящейся к банковской деятельности, у реструктуризации есть свои плюсы и минусы. К первым относятся:

- Снижение размера регулярных платежей. Клиент, в жизни которого произошли серьёзные перемены, будет каждый месяц расставаться с меньшей суммой, получая таким образом возможность оплачивать коммунальные услуги, покупать продукты и медикаменты. В дальнейшем, если доходы вновь повысятся, можно будет обратиться к кредитору с новым заявлением, о возвращении старого графика — такой процедуры законодатель не исключает.

- Сохранение положительной кредитной истории. От рейтинга заёмщика напрямую зависит возможность получения нового кредита; никто не знает, когда возникнет такая необходимость, а значит, заботиться о своей КИ нужно постоянно. Реструктуризация, предоставленная до первой просрочки, позволяет сохранить рейтинг в исходном состоянии, без приведения в нём негативной информации; главное — не забывать вносить платежи после подачи заявления и не отказываться от взятых на себя обязанностей в одностороннем порядке.

- Отсутствие общения с сотрудниками отдела просроченной задолженности, коллекторами и судебными приставами. Банк, как уже упоминалось, будет пытаться возвратить свои средства всеми возможными способами, в том числе привлекая коллекторские агентства, обращаясь в суд и тесно взаимодействуя с ФССП. Должнику эти меры никакого удовольствия не доставят — а значит, лучше предотвратить их, своевременно обратившись к кредитору с просьбой о реструктуризации.

- Защита от дальнейших рисков. В большей степени это касается заёмщиков, взявших кредит в другой валюте. Когда резкий скачок курса уже случился, можно ожидать нового — и необязательно в обратную сторону. Чтобы условия не стали ещё хуже, необходимо конвертировать оставшуюся сумму в рубли — в этом случае очередное повышение курса на размере кредита уже не скажется.

- Отсутствие неустоек. Если клиент вовремя уведомил банк о невозможности рассчитываться с ним в прежнем порядке и вплоть до заключения нового договора не допускал просрочек, никакие штрафные санкции ему не грозят; банк же, попытавшийся получить с заёмщика лишнее, может быть привлечён к ответственности в судебном порядке — на этот раз правда на стороне должника.

Самыми значимыми недостатками услуги являются:

- Неизбежное увеличение окончательной стоимости кредита. Даже если процентная ставка будет понижена, что при реструктуризации случается нечасто, срок погашения задолженности возрастает — а значит, при сохранении исходного тела кредита, клиенту придётся платить больше — «лишние» проценты будут набегать каждый месяц.

- Увеличение тела кредита. Возможна и другая ситуация: просрочка уже была допущена, и банк, чтобы компенсировать не только потенциальные потери, но и штрафы с пенями, включает их в стоимость кредита, таким образом увеличивая размер не только «процентных», но и «основных» выплат.

- Прочие финансовые риски. Меньше всего финансовое учреждение волнует выгода заёмщика. Оказавшись в сложной жизненной ситуации, обратившись за реструктуризацией и получив одобрение, тот вряд ли станет тщательно изучать новый договор — а в результате примет ещё несколько убыточных для себя, но прибыльных для кредитора условий.

- Сложность получения. По перечисленным выше причинам реструктуризация для банка скорее выгодна — но, стремясь как можно больше обезопасить свои интересы, кредитор затребует от обратившегося дополнительные документы, собрать которые за один день довольно сложно. Кроме того, сам процесс получения одобрения сильно затянут — решить все вопросы за один визит не выйдет.

Какой бы сложной ни была ситуация, не стоит отчаиваться: большинство кредиторов предлагает вполне приемлемые условия реструктуризации, сообразуя их с обстоятельствами заёмщика. Сложности будут — но, вовремя обратившись за услугой, можно свести их к минимуму.

- Что такое рефинансирование ипотеки и как это сделать. Лучшие предложения банков 2021 года.

- Как исправить кредитную историю?

Какую пользу может принести реструктуризация кредита?

Снижая ежемесячную кредитную нагрузку, заемщик получает возможность:

- не загубить бесповоротно кредитную историю (обычно в Национальное бюро кредитных историй передаются данные о просрочках длительностью более 2-х месяцев);

- избежать судебного разбирательства с банком (для кредитной истории это смертный грех, да и мало кому нравится участвовать в судебных тяжбах);

- сохранить свое имущество от принудительного взыскания;

- вернуть кредит в новый установленный срок.

Для банка реструктуризация – тоже положительное явление, поскольку позволяет сократить количество проблемных кредитов (наличие большого количества просроченных свыше 120 дней займов может стать основанием для проверки Банком России и для отзыва лицензии).

Особенности практического применения процедуры

Вероятность успешного запуска и проведения реструктуризации долга зависит от нескольких факторов. Первый и главный из них – уровень финансовых и юридических знаний должника. При отсутствии необходимых знаний и опыта их практического применения целесообразно обратиться за помощью к профессионалам.

На сегодняшнем российском рынке представлено немало давно и успешно работающих специализированных организаций, оказывающих частным лицам и организациям комплексные финансовые и юридические услуги. Выбор компании для дальнейшего сотрудничества осуществляется с помощью стандартных для подобной ситуации критериев. В их числе:

- продолжительность работы на рынке;

- отзывы реальных клиентов;

- уровень расценок на предоставляемые услуги;

- возможность получения квалифицированной бесплатной консультации и т.д.

Решение финансовых проблем путем обращения к специалистам предоставляет должнику несколько серьезных преимуществ. Основное из них – доскональное знание особенностей действующего в России законодательства, а также сложившейся практики проведения реструктуризации долгов

Важно понимать, что потраченные на услуги квалифицированных специалистов средства с лихвой компенсируются выгодными условиями возврата кредита и существенным снижением финансовой нагрузки на бюджет заемщика

СПРАВКА! Юридическое бюро №1 предлагает помощь в реструктуризации долгов. У нашей компании один профиль деятельности — законная помощь в освобождении от долгов. Мы занимаемся только банкротными делами, не распыляясь на другие области юриспруденции.

Все необходимые специалисты есть у нас в штате. Их опыт – от 5 до 10 лет.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Как реструктуризировать долг по кредиту

Оформление реструктуризации кредитного долга происходит в несколько этапов:

- Заполнение анкеты по форме, выданной банком. В ней необходимо указать информацию о кредите, ежемесячных выплатах, причину необходимости реструктуризации долга. Также нужно сообщить банковской организации о своих доходах и расходах, указать имеющееся в наличии имущество. Если требуется реструктуризировать ипотеку, то банк попросит вас представить документы на недвижимость.

- Передача заполненной анкеты в отдел по работе с долгами по кредитам.

- Встреча с менеджером банка. Сотрудник попросит вас повторить все, что написано в анкете, после чего поможет выбрать подходящий вариант реструктуризации долга.

- Написать заявление и прикрепить к нему документы (кредитный договор, копия паспорта, справки, указывающие на изменение доходов).

- Если банк одобрил реструктуризацию кредитного долга, то происходит оформление нового соглашения, в котором указываются новые условия кредитования.

Перед окончательным подписанием соглашения, обязательно проверьте, чтобы прежний договор был закрыт, а новые условия выплаты платежей вам подходили. Если банк настаивает на том, чтобы вы сначала подписали новый договор, а уже потом посмотрели график платежей – не стоит соглашаться. Всегда просите весь перечень документов сразу!

При получении отказа в реструктуризации кредитного долга, попросите банк сделать это в письменном виде. Такой шаг помогает в случае дальнейшего разбирательства в суде. Ваше явное желание выплатить задолженность и подтвержденные действия банка, направленные на препятствование этому, могут стать причиной, по которой суд обяжет банковскую организацию пересмотреть решение.

Преодоление непосильной кредитной нагрузки

Сначала мы представим общие обывательские советы, которые, возможно, пригодятся в вашей ситуации.

-

Продайте старые ненужные вещи.

Часто люди неосознанно хранят привлекательные вещицы, которыми давно не пользуются. Это касается одежды, обуви, мебелей, украшений, техники. Конечно, не стоит сразу бежать и продавать фамильные драгоценности, доставшиеся от бабушки по наследству. Но вполне можно избавиться от вещей, которыми вы не пользуетесь в бытовом плане. Этим целям служат многочисленные интернет-площадки.

Переберите, оцените лишнее и заведите аккаунт на досках объявлений. Продажа ненужного поможет немного улучшить материальное положение.

-

Заведите дневник доходов и расходов.

К счастью, в XXI веке необязательно везде ходить с тетрадкой – Вы без проблем найдете тематические приложения для смартфона, которые будут делать «грязную работу» вместо вас.

Тщательно записывайте все свои траты и приход средств. В конце месяца вы легко увидите, от каких покупок стоит отказаться, и на чем можно сэкономить. Это позволит освободившиеся деньги направлять на погашение кредита.

-

Дополнительный заработок.

Если вы работаете на одной работе, задумайтесь об источнике дополнительных доходов. Существует масса возможностей заработать: продавать товары в интернете, вязать крючком, рисовать, вести собственный блог. Также, если вы живете в столичном городе, можно найти подработку, посещая съемочные павильоны — там часто требуется массовка на передачи или в сериалы, и эта работа тоже неплохо оплачивается.

Дополнительные заработки позволят выйти из просрочек и начать гасить кредитные обязательства.

-

Одолжить у родственников.

Родственные отношения априори подразумевают взаимопомощь, выручку и поддержку. Нормальные люди не станут одалживать близким деньги под банковский процент. Можно договориться с родными и взять деньги даже под расписку, что позволит рассчитаться по кредитным обязательствам.

Консультация кредитного юриста

Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до

сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует.

Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе

инструментария, может существенно различаться в зависимости от состояния компании,

ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею

товаров и услуг и многих других факторов.

Если следовать основным принципам метода управления проектами, то можно выделить

несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2

Схема реструктуризации компании

Первый этап — определение целей реструктуризации. Собственники и менеджмент должны

определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят

добиться в результате структурных изменений. От того, насколько грамотно они определят

цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной

программы.

Второй этап — диагностика компании. Ее проводят для того, чтобы выявить проблемы компании,

определить ее слабые и сильные стороны, понять перспективы развития и рентабельность

дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило,

осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка

и инвестиционной привлекательности компании. Также изучается ее финансовое состояние,

стратегия и деятельность руководства.

Третий этап — разработка стратегии и программы реструктуризации. На этом этапе по данным,

полученным в результате диагностики, составляется несколько альтернативных вариантов развития

компании. Для каждого варианта определяются методы реструктуризации, рассчитываются

прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов.

На основе различных критериев собственниками компании и менеджментом проводится

оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с

которым разрабатывается программа реструктуризации. При этом формализуются и уточняются

стратегические цели предприятия, детализируются качественные и количественные целевые

параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап — осуществление реструктуризации в соответствии с разработанной программой.

Формируется команда специалистов, задействованных в работе. Затем прорабатываются

и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации

уточняются целевые показатели и, если происходит их отклонение от запланированных

значений, компания осуществляет корректировку программы.

И, наконец, пятый этап — сопровождение программы реструктуризации и оценка ее результатов.

На последнем этапе команда, ответственная за реализацию программы, осуществляет

контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает

итоговый отчет о проделанной работе.