Ипотека сбербанка

Содержание:

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

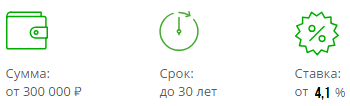

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Полный перечень документов: https://calc-ipoteka.ru/oformlenie-ipoteki/

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Справка из ПФР о средствах, на счету сертификата.

Общие условия кредитования по ипотеке в Сбербанке

- гражданство РФ и регистрация в регионе, где выдается займ на приобретение жилья;

- возраст – от 21 года, максимальный (только в данном банке) -75 лет, для военнослужащих – 45;

- наличие стабильного дохода и имущества для залога как у претендента, так у созаемщиков и поручителей (это основной фактор, влияющий на размер получаемой ссуды);

- в некоторых программах учитываются все возможные дополнительные доходы (аренда недвижимости, наличие акций и любого ликвидного имущества);

- длительность кредитования до 30 лет (в военной – 20);

- первоначальный взнос обязателен (в разных программах он колеблется от 10- 25%);

- возможно оформление кредита без документального подтверждения источников дохода, в этом случае первоначальный взнос самый максимальный -50%;

- выдается ссуда от 300 тыс. руб.;

- максимальный размер ссуды не превышает 75 — 80% от стоимости кредитуемого объекта недвижимости;

- кредитные программы – рублевые.

Условия на приобретение готового жилья

Условия выдачи ипотеки в Сбербанке на готовое жилье мало чем отличаются от основных требований по жилищному кредитованию. Но есть свои особенности:

- объекты кредитования – рынок вторичного жилья;

- минимальный размер ссуды – 300 тыс. руб.;

- кредитная сумма не должна превышать 80% оценочной или договорной стоимости кредитуемой квартиры (дома);

- первая выплата не менее 20%;

- 2 варианта получения кредита – без подтверждения доходов или при наличии документов, подтверждающих его;

- Программа участвует в акции для молодых семей.

Вам может быть интересно:

Снижены ставки по военной ипотеке в 2017 году

Какие требования на приобретение строящегося жилья

По правилам кредитной программы клиент приобретает жилье в строящихся объектах, т.е. на первичном рынке. Такая ипотека в Сбербанке предполагает условия, которые связаны с акцией в 2017 году:

- приобретение жилья у партнера- застройщика;

- срок акции не связан со сроками строительства;

- допускается предоставление кредита в 2 частях: первая после заключения договора долевого участника с застройщиком, а вторая – не позже 2 лет;

- заемщик должен предоставить документы на квартиру в срок 90 дней;

- супруги являются обязательными созаемщиками.

Вам может быть интересно:

Сбербанк ипотека: процентная ставка в 2017 калькулятор

Параметры на ипотеку плюс материнский капитал

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

- в дополнение к основному пакету документа потребуется госсертификат на материнский капитал и справку с Пенсионного фонда о размере его остатка;

- в обязательном порядке предоставить документальное подтверждение финансовой состоятельности созаемщика или поручителя.

Требования по ипотечному кредиту на строительство жилого дома

Условия получения ипотечного кредита в Сбербанке на строительство дома:

- первый взнос – не менее 25%;

- максимальный размер ссуды не превышает 75 % стоимости жилищного объекта (кредитуемого или оформляемого в залог);

- обязательный залог дома, оформляемого в залог или любой другой недвижимости;

- обязательная страховка имущества, находящегося в залоге.

Какие условия военной ипотеки в Сбербанке

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

- для военнослужащих, участвующих в НИС;

- максимальный срок кредитования – 20 лет;

- срок, за который происходит погашение займа, не должен быть больше срока участия в НИС;

- до момента погашения заемщику должно быть не более 45 лет (основной возраст выхода на пенсию);

- сумма кредита не превышает 80% рыночной стоимости кредитуемого жилья.

Заключение

Несмотря на расширение диапазона кредитных программ и понижение процентных ставок, банковское учреждение в связи с экономической нестабильностью стал более внимательно относиться к своим заемщикам, отсекая всех возможных неплательщиков. Поэтому претенденту на кредитование нужно первоначально выяснить, на каких условиях дают ипотечный кредит в Сбербанке, чтобы оценить свои реальные перспективы как потенциального заемщика.

Виды и условия ипотеки Сбербанка в 2021 году

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Выбор ипотечной программы зависит от приобретаемой недвижимости, срока кредитования, возможности получить субсидию по месту работы.

Покупка готового жилища

Программа рассчитана для покупки квартиры на вторичном рынке. Сбербанк устанавливает достаточно жесткие требования к приобретаемому жилью, проводя дополнительные проверки и оценки. Даже при соответствии заемщика базовым требованиям, банк имеет право отказать в кредите из-за несоответствия недвижимости.

| Процентные ставки | С акцией «Витрина» | Без акции «Витрина» | Надбавки |

| Базовые ставки | 10,8 | 11,1 | + 0,2% если ПВ от 15-20%;+ 0,3% если клиент не имеет зарплатной карты;+ 0,1% при отказе от электронной регистрации;+ 1% при отказе от страхования;+ 0,6% при оформлении по двум документам. |

| Акция «Молодая семья» | 10,3 | 10,6 |

- первоначальный взнос от 15%;

- срок кредитования до 30 лет;

- минимальный размер займа (зависит от стоимости кредитуемого объекта недвижимости) – от 300 тыс.

При соответствии льготной программе, заемщик может получить субсидию на покупку недвижимости по программе «Молодая семья».

Покупка строящегося жилья

Оформить квартиру в ипотеку можно в строящемся или новом здании от застройщика. Минимальный первоначальный взнос – 15%.

Специальные условия доступны при оформлении ипотеки по льготной программе. К примеру, молодая семья до 30 лет может получить субсидию от государства на погашение задолженности.

| Программа | Ставка | Надбавки |

| Базовые ставки | 10,5% | + 0,2% если ПВ в пределах 15-20%;+1% при расторжении договора страхования жизни;+0,3% — для заемщиков без зарплатной карты Сбербанка;+0,1% — при отказе от «Сервиса электронной регистрации»;+ 1% при отказе от страхования;+0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%. |

| С субсидированием до 7 лет | 8,5% | |

| С субсидированием от 7 лет | 9% |

Строительство жилого дома

Оформить ипотеку можно на строительство дома по ставке 11,6%. В данном случае минимальный первоначальный платеж составляет 25%.

Возможные надбавки:

- +0,3% — если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Покупка загородной недвижимости

Ипотечный кредит, рассчитанный на приобретение или строительство дачи (садового дома) и других строений потребительского назначения. Выдается при первоначальном взносе от 25% на срок не более 30 лет. Процентная ставка фиксированная, но может измениться за счет надбавок:

- +0,3% если у заемщика официальная зарплата переведена в Сбербанк;

- +1% до момента регистрации ипотеки;

- +1% при расторжении договора страхования.

Строительство гаража

Ипотечная программа, нацеленная на строительство или покупку гаража, была запущена в 2018 году.

Условия получения:

- ПВ от 25%;

- срок ипотеки – до 30 лет;

- сумма займа, при оформлении без залога под поручительство – до 1,5 млн. руб.

Ипотека с материнским капиталом

Материнский сертификат – еще одна программа помощи ипотечным заемщикам. Полученный капитал можно использовать в качестве первоначального взноса либо в дальнейшем, для погашения начисленных процентов.

Минимальная сумма по ипотеке – 300 тыс. Выдается займ под 10,2%, с возможными надбавками:

- +1% — в случае прекращения договора страхования;

- +0,3% — для лиц без зарплатной карты Сбербанка;

- +0,1% — при оформлении без сервиса электронной регистрации;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Вопрос эксперту: можно ли использовать материнский капитал для получения ипотеки? Отвечает начальник отдела развития залогового кредитования Сбербанка Алексей Трубников.

https://youtube.com/watch?v=videoseries

Военная ипотека

Всем участникам накопительно-ипотечной системы (НИС) банк предлагает льготные условия кредитования:

- возраст заемщика на момент последней выплаты – не старше 45 лет;

- сумма займа до 2,502 млн. рублей;

- процентная ставка 9,5% годовых;

- первоначальный взнос 20%;

- срок кредита до 20 лет.

Получить военную ипотеку можно с привлечением материнского капитала.

Важно! Оформить залог необходимо в пользу банка и Росвоенипотеки до момента полного погашения.

Альтернативные варианты приобретения квартиры без первоначального взноса

Из вышесказанного видно, что отказаться от первоначальных затрат при оформлении ипотеки не получится. Приходится искать источники средств, за счет которых можно решить проблему. По сути, придется оформлять ипотеку со стандартным или льготным первоначальным взносом. Только собственные средства останутся неприкосновенными. И речь идет не о том, чтобы занять деньги у друзей и родственников. Уж лучше взять потребительский кредит, и полученными деньгами погасить первоначальный транш.

Завышение стоимости жилья перед Сбербанком

Суть метода сводится к следующему. Продавец предоставляет нотариально заверенную расписку, из которой следует, что покупатель оплачивает, скажем, пятую часть суммы напрямую. Банку остается только предоставить ипотеку без учета первоначального взноса. При этом могут быть проблемы следующего характера:

- При оформлении ипотеки на квартиры в новостройках Сбербанк никаких расписок не примет, особенно если вариант подобран на сайте DomKlik.

- Банк перепроверит данные, и если расхождение слишком велико, вероятнее всего последует отказ и запись в кредитную историю, что нехорошо скажется в дальнейшем.

- Продавцы неохотно идут на это, так как покупатель вправе потребовать отказаться от сделки и вернуть «виртуальный» платеж, ведь расписка – юридический документ.

Помните, что прибегая к подобным действиям, вы рискуете попасть в «черный список» Сбербанка, который вправе в принципе отказаться обслуживать клиента, если посчитает действия незаконными, граничащими с мошенничеством.

Потребительский кредит

Еще один выход – оформить заем, а деньги пустить на первоначальную выплату по ипотеке. Условия потребительского кредита такие:

- Молодежь и пенсионеры возвращают деньги в течение пяти лет.

- Процентная ставка варьируется в пределах 11,9-13,0% годовых.

- Максимальная сумма для первоначального взноса – 3 млн. рублей.

Следуя такому пути, помните, что слишком большая задолженность по потребительской ссуде может стать причиной отказа в предоставлении ипотеки. Внимательно произведите расчеты, пользуясь кредитным калькулятором, соизмеряйте доход и затратами, которые придется нести по ипотеке и кредиту после погашения первоначального платежа.

Акции от агентства недвижимости или застройщика

Здесь необходимо уточнить. Если речь идет об акциях, как о ценных бумагах, держатель справе их продать и оплатить первоначальный взнос, или предоставить их в качестве залога. Но в большинстве случаев заемщиков интересуют проводимые акции как мероприятия. Если на протяжении времени мониторить рынок недвижимости, нетрудно найти застройщика, который предлагает в течение определенного периода приобрести квартиру в ипотеку без первоначального взноса. Главное, чтобы на этот момент все необходимые документы были подготовлены.

Займ от агентства недвижимости или застройщика

Зачастую предоставление заемных средств сопровождается завышением цены недвижимости. Агенство таким способом привлекает клиентов, и процедура абсолютно законна. Условия оговариваются индивидуально. Возможно, агент действительно ссудит сумму, необходимую для погашения первоначальных расходов, связанных с оформлением ипотеки на квартиру или дом, который он же и перепродает. Главное, что необходимо сделать в случае с завышением стоимости – уничтожить расписки и договор займа.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Ипотечные центры Сбербанка в Москве — адреса

Если рассматривать ипотечные центры Сбербанка в Москве, то это не один офис. Спрос на ипотечное кредитование в столице очень высокий, да и город совсем не маленький, поэтому есть необходимость в сети специализированных отделений.

Центры ипотечного кредитования Сбербанка в Москве, адреса некоторых:

- Марксистская 9

- Шоссе Энтузиастов 14

- Волгоградский проспект 92

- Новокузнецкая д. 18/10 стр. 3

- Люблинская, д. 157 стр.3

- Череповецкая, 20

- Сретенка 14

- Преображенская площадь, д.7А, стр.1

- Тверская 22

- Новослабодская 16

- Дмитровское шоссе 64 корп.2

- Лазоревый проезд 1А, к.3

- Кантемировская 3, корп.5, стр.2

- Днепропетровская, д.3, корп.5

- Старокачаловская, д. 1, корп.1

Это не все адреса ипотечных центров Сбербанка в Москве. Всего в столице располагаются 23 специальных отделения, плюс есть еще один офис в Зеленограде.

На сайте самого банка можно найти все центры ипотечного кредитования Сбербанка в Москве с указанием режима работы. Там же указаны контакты всех отделений, по которым можно записаться на прием или получить предварительную консультацию по ипотечным продуктам банка.

Все ипотечные отделы Сбербанка по адресам в Москве не работают по воскресеньям. Но в субботу отделения работу ведут, правда, каждое по своему графику.

Открывает Сбербанк центры ипотечного кредитования в Москве и многих других городах России. В каждом более менее крупном городе есть такие офисы. Если город — миллионник или является областным центром, в нем обязательно будет хотя бы один специализированный отдел.

И если Центры ипотечного кредитования Сбербанка в Москве — это 23 офиса, то в Санкт-Петербурге их 14, и по Ленинградской области еще больше. Проект банка по выделению отдельных офисов удался, поэтому они открываются повсеместно.

Чтобы найти адреса ипотечных центров в Москве и других городах, можно прибегнуть к сайту самой финансовой организации или к различным справочникам. На сайте банка неудобно, что адреса располагаются в файлах формата Excel, их нужно предварительно скачивать на свое устройство. В справочниках же типа Яндекс Карт или Дубль Гиса можно сразу увидеть места расположения офисов, ничего не скачивая.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Ипотека в Сбербанке в 2021 году, условия ипотеки

Ипотека Сбербанка является самым востребованным банковским продуктом на рынке кредитования. В 2021 году в Сбербанке созданы самые выгодные условия по ипотеке. Сбербанк в 2021 году предлагает большой выбор ипотечных программ для физических лиц и бизнеса (юридических лиц). Клиентам Сбербанка доступны все ипотечные кредиты с Государственной поддержкой, по программам субсидирования и низкими процентными ставками.

Ипотечные программы Сбербанка 2021 года

- Ипотека Сбербанка 2021 на вторичное жилье

- Ипотека на новостройку (квартира в новостройке)

- Ипотека в Сбербанке на строительство частного дома

- Ипотека Сбербанка на дом с земельным участком

- Ипотека на земельные участки под ИЖС

- Ипотека под залог имеющейся недвижимости

- Ипотека с Господдержкой для молодых семей с детьми

- Ипотека для молодой семьи в 2021 году, Госпрограмма

- Ипотека под материнский капитал в 2021 году

- Военная ипотека Сбербанка, условия предоставления

- Ипотека по двум документам, без подтверждения доходов

- Рефинансирование ипотеки других банков в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ НА 2021 ГОД

- Процентная ставка по ипотеке: от 6,0% до 13,9%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет «Рассчитать ипотеку»

Первоначальный взнос по ипотеке

Минимальный первоначальный взнос по ипотеке в 2021 году в Сбербанке составляет 15 % от стоимости недвижимости. Ипотека без первоначального взноса в 2021 году в Сбербанке не предоставляется. По программе «Ипотека плюс материнский капитал», первоначальный взнос или его часть, можно покрыть с помощью материнского капитала.

Процентные ставки по ипотеке в 2021 году

Минимальная процентная ставка по ипотеке в Сбербанке в 2020 году остается на прежнем уровне и составляет 8,2 % годовых. Данная ставка распространяется на ипотечные кредиты, направленные на покупку квартиры в строящемся многоквартирном доме, при соблюдении некоторых условий банка, а именно:

- Цель ипотечного кредита – Покупка квартиры в новостройке;

- Первоначальный взнос должен составить не менее 20 %, от стоимости;

- Срок ипотечного кредитования не должен превышать 7 лет;

- Получение зарплаты или пенсии на зарплатную карту Сбербанка;

- Страхование жизни в аккредитованных Сбербанком компаниях;

- Электронная регистрация прав собственности на недвижимость.

Снижение процентной ставки по ипотеке в Сбербанке

Снижение процентной ставки по ипотеке в Сбербанке на 0,3 — 0,6 %, произошло 25 мая 2021 года. Снижение ставки по ипотеке на 0,3 % — на покупку жилья в строящихся многоквартирных домах. Базовая ставка снижена с10,9% до 10,6%, минимальная с 8,5% до 8,2%, максимальная ставка составит 11,9% в год. Снижение ставки по ипотеке на 0,6 % — на покупку готового жилья на вторичном рынке недвижимости. Базовая ставка снижена с 10,7% до 10,1%, минимальная с 10,2% до 9,6%, максимальная ставка составит 12,1% в год.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.