Электронный счет-фактура. инструкция по применению

Содержание:

Перечень продуктов и услуг в Счете-фактуре

Таблица с списком продуктов и услуг заполняется данными в согласовании с заголовками столбцов.

- Управляющий организации либо другое уполномоченное лицо — указывается ФИО и ставится подпись управляющего организации либо другого уполномоченного лица.

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, как следует её можно распечатать в альбомном либо книжном формате. Всё находится в зависимости от способностей программки и от характеристик печати.

Счета на оплатуквитанции ПД-4Бланки Актов выполненных работ, оказанных услуг, неисключительных прав, сверки

В Счете-фактуре печать не ставится. Место для печати не предвидено

в утвержденной унифицированной форме.

, указывается наименование и код страны происхождения продукта в согласовании с классификатором ОКСМ. Для продуктов, производимых в РФ, ставится прочерк.

Столбец 11 — Счет-фактура (книжный эталон)

Но по просьбе контрагента вы сможете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить экономные и госучреждения. Согласно специфичности их работы казначейство не может произвести оплату без предъявления Счета-фактуры.Оттиск печати в Счете-фактуре

При отсутствии показателя указывается «без акциза».

Столбец 7 — Налоговая ставка , указывается налоговая ставка (к примеру, 0%, 10%, 18%).На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, потому, если список продуктов и услуг не умещается на одном листе, то их можно продолжить на втором, 3-ем и следующих листах. Также можно сделать Счет на оплату, ТОРГ-12 и Акт. Попытайтесь прямо на данный момент без регистрации: Demo-вход.Счет-фактура

Конфигурации внесены в п. 5 ст. 168 НК РФ и п. 3 ст

169 НК РФ.Направьте внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и используются любая по собственному предназначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре непременно.Таким макаром, на продукты и выставлять Счета-фактуры с 1 января 2014 года не надо

Столбец 4 — Стоимость (тариф) за единицу измерения, указывается стоимость за единицу продукта без НДС. При отсутствии показателя ставится прочерк.

| ЗАДАТЬ ВОПРОС | ЗАПРОСИТЬ ПРЕДЛОЖЕНИЕ |

- doc

- docx

- odt

Как

В каких случаях можно выписать «бумажный» счет-фактуру?

В положениях Налогового кодекса установлены ситуации, при которых налогоплательщик, обязанный выписать электронный документ, может произвести выписку счета-фактуры на бумажном носителе. Данные ситуации определены в

.

Случаи, когда налогоплательщик вправе выписывать счет-фактуру на бумажном носителе

- по месту нахождения отсутствуют сети телекоммуникаций общего пользования;

- подтвержденные технические ошибки в ИС ЭСФ

Отсутствие сети телекоммуникаций общего пользования

2. … налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц РК сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе уполномоченного органа…

Таким образом если налогоплательщик находится в местах отсутствия сетей телекоммуникаций и выписка ЭСФ для него является фактически невозможной, то он может производить выписку документов на бумажном носителе.

Перечень административно — территориальных единиц, где отсутствуют сети телекоммуникаций общего пользования, размещается на сайте

.

Полезно

.

Обратите внимание, что данный Перечень является периодическим — в него вносятся изменения. Дата последних изменений на сайте определена — 18.02.2021 года

При этом изначально Перечень размещен в июне 2015 года.

Поэтому, убедившись, во вхождении (или не вхождении) в Перечень, не забывайте регулярно проверять его на наличие внесенных изменений.

Технические ошибки в ИС ЭСФ

Еще одним обоснованным фактором для выписки бумажного документа являются ситуации, когда в ИС ЭСФ наблюдаются технические ошибки или неработоспособность системы. При этом данные ситуации должны быть подтверждены уполномоченным органом.

«2. …налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

2) подтверждения информации на интернет-ресурсе уполномоченного органа о невозможности выписки счетов-фактур в ИС ЭСФ по причине технических ошибок.

После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит введению в информационную систему электронных счетов-фактур в течение пятнадцати календарных дней с даты устранения технических ошибок».

Разберем первый абзац нормы. В нем говорится о том, что технические ошибки (или неработоспособность системы) должны быть подтверждены уполномоченным органом.

Где взять такое подтверждение?

Технические ошибки могут быть подтверждены при официальном обращении на адрес технической службы поддержки ИС ЭСФ — ESFSD@mgd.kz.

Полезно

Данные о периодах неработоспособности системы публикуются на сайте уполномоченного органа — КГД МФ РК с указанием временного периода (дни, часы) неработоспособности системы.

Для Вашего удобства сведения обо всех таких зарегистрированных периодах неработоспособности с 2017 года собраны .

Полезно

Обратите внимание! Второй абзац данной нормы говорит нам о том, что после устранения таких неисправностей, выписанный бумажный счет-фактуру необходимо зарегистрировать в ИС ЭСФ. И сделать это необходимо в срок — 15 календарных дней.. То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

Полезно

Подробнее о том, как зарегистрировать в ИС ЭСФ счет-фактуру, выписанный на бумаге:

- Регистрация электронных счетов-фактур, выписанных ранее в бумажной форме.

- Когда и как должен быть выписан электронный счет-фактура, если не доступна ИС ЭСФ?

При регистрации такого документа необходимо указать причину выписки бумажного документа. В качестве одной из причин значится Техническая ошибка или плановые работы.

Это «наш» рассматриваемый случай.

При вводе данных бумажного документа, система будет контролировать действительно ли в данный период производились плановые работы.

Создание электронного счета-фактуры на сайте ЭСФ

Первое, что вам нужно сделать — нажать на кнопку сверху слева «Создание Счета-фактуры».

После нажатия, перед вами откроется непосредственно форма для составления счета. Разберем пошагово заполнение всех полей.

Раздел А — общий раздел

Здесь нужно заполнить только номер и дату документа т.е. самого счета-фактура.

Дата заполнена уже автоматически. Дата выписки и дата совершения оборота, как правило, одинаковые, но если это не так, можете ввести разные.

Номер учетной системы — это номер документа по счету, как идет у вас в бухгалтерском учете.

ИС ЭСФ — Раздел А — общий раздел

Раздел B — реквизиты поставщика

В данном разделе часть данных заполняется автоматически, подгружаясь по данным из Вашего ЭЦП и ИИН.

Остальные поля самостоятельно заполнять не надо, кроме реквизитов в самом низу раздела, в подразделе B1.

Банковские реквизиты поставщика

КБе вы обычно ставите на оффлайн документах, включая счет на оплату — можете посмотреть там, что у вас указано.

На практике обычно для ИП КБе — 19, а для ТОО — 17

Остальные данные — ИИК, БИК и наименования банка найдете в собственных реквизитах.

Раздел C — реквизиты получателя

В данном разделе, если вы уже работаете с конкретной организацией на сайте госзакупок, то достаточно ввести в первое поле БИН организации и все необходимые данные заполнятся автоматически.

Если же этого не происходит по какой-либо причине, заполните вручную.

Раздел C — реквизиты получателя

Раздел C1 обычно пустой и его пропускаем.

Раздел D — реквизиты грузоотправителя и грузополучателя

В данном разделе все также просто. Достаточно ввести ИИН или БИН в соответствующие поля и все данные автоматически заполнятся.

Раздел D — реквизиты грузоотправителя и грузополучателя

Грузоотправителем в данном случае являетесь вы, как поставщик, а грузополучателем, компания клиента или государственный орган.

Раздел Е — договор (контракт)

В данном разделе вам нужно заполнить номер и дату договора и способ расчета с вами, как с поставщиком.

Если договор заключался несколько месяцев назад и уже не помните точно, номер и дату договора, можно зайти на сайт госзакупа и посмотреть все данные там в разделе про сам договор.

Условия оплаты по договору указываете точно такие как в договоре. Обычно, на практике это безналичный расчет.

Раздел F — реквизиты документов, подтверждающих поставку товаров, работ, услуг

Здесь заполняете номер и дату выписанного акта выполненных работ на сайте государственных закупок.

По факту там не указывается никакой номер, но у вас в учетной системе по-любому документ имеет какой-то порядковый номер и дату — вот эти данные и заполняете.

На практике, обычно номер и дата выписываемого счета-фактуры и акта выполненных работ совпадают, но если разные, указываете как есть.

Раздел G — данные по товарам, работам, услугам

Это последний раздел, в котором нужно что-то заполнять вручную, все остальные разделы заполняются автоматически системой.

Здесь нужно заполнить лишь некоторые данные (столбцы 2, 3, 5 и

Во втором столбце нужно указать «признак происхождения товара, работ, или вроде того.

В 5м столбце нужно указать единицу измерения. Если вы оказываете услугу, то там из списка надо выбрать пункт под названием «Одна услуга».

Ну и самое главное — в столбце 8 указываем стоимость товара или услуги по выписываемому счету-фактуре.

Если у вас услуга делится по месяцам, например поддержка сайта, то что в акте, что здесь в счете-фактуре нужно указывать сумму равную одному месяцу оказания услуги.

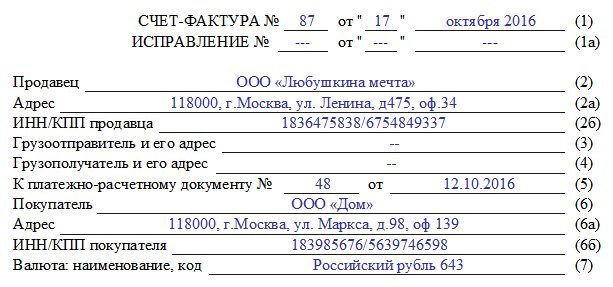

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

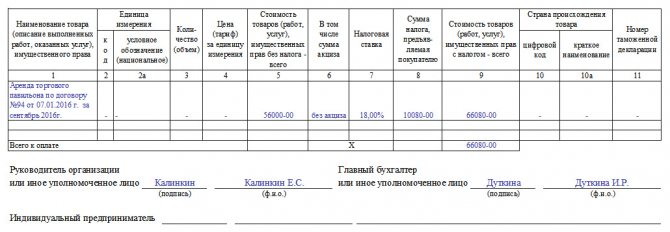

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2021 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Наименование товаров, работ, услуг

В графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Топ сервисы для создания счета онлайн

Найти инструмент для выставления счетов-фактур не так просто. У них казалось бы одинаковые функции. Но все же сервисы различаются с точки зрения интерфейса, удобства в использовании и т.д. Итак, вот топ 10 инструментов для выставления счетов для малого бизнеса.

| Цена (месяц) | Пробный период | Приложение Anroid/iOS | Кастомизация шаблонов | Интеграция с другими сервисами | |

| Freshbooks | от 12.95$ | да | нет | да | да |

| Zoho Invoice | от 9$ | да | да | да | нет |

| Shopify Invoice Generator | Бесплатно | нет | нет | нет | нет |

| Wave | Бесплатно | нет | да | да | да |

| QuickBooks | От 10$ | да | да | да | нет |

| Square | 2.9% + 30¢ за каждый оплаченный инвойс | нет | да | да | нет |

| Invoice2go | Бесплатно | нет | да | да | нет |

| Billdu | От 1,25$ | да | да | нет | да |

| Invoicely | от 9.99$ | да | нет | да | нет |

| Avaza | от 9.95$ | да | нет | да | да |

Logaster Invoice

Logaster Invoice Generator предназначен для малых предприятий и фрилансеров. Это бесплатное программное обеспечение, которое позволяет создавать счета-фактуры в несколько кликов. Кроме того, если вы ищете фирменные счета, Logaster Invoice Generator — это то, что вам нужно. Очень простой в использовании, он также позволяет вам отправлять счета быстро и удобно.

Freshbooks

FreshBooks — бесплатный облачный сервис для создания счетов. Начнем с того, что интерфейс платформы удобен и прост в использовании. Интересное преимущество сервиса в том, что в FreshBooks вы можете добавлять логотип компании в счет, инициировать повторное выставление инвойса, рассчитать налоги, отправить бумажные копии и получить оплату в необходимой валюте. Вы можете увидеть, просматривал ли клиент счет или уже оплатил его.

После 30-дневной бесплатного пробного периода, ценовая политика начинается с $19,95 в месяц.

Эта пошаговая инструкция детально покажет вам как создать инвойс в FreshBooks:

Zoho Invoice

Сервис Zoho Invoice подходит, если вы хотите без каких либо затруднений создавать счета. Zoho разрешает создавать автоматические напоминания об оплате; сотрудничать с бухгалтерами; и следить за временем, необходимым для завершения проекта.

Платформа предлагает интегрироваться с популярными платежными системами, такими как PayPal, Stripe и т.д., что разрешает платить онлайн.

Если у вас менее 5 клиентов, используйте Zoho Invoice бесплатно. Платформа предлагает еще три тарифных плана, цены которых варьируются относительно количества пользователей и клиентов. Другие тарифы — от 9$ в месяц.

Как создать ваш первый инвойс в Zoho? Просмотрите видео гайд от компании.

Итоги

Для составления счета-фактуры необходимо иметь актуальный бланк и владеть актуальной информацией по его заполнению. При оформлении этого документа можно использовать любой формат бланка (Word или Excel). Бесплатно счета-фактуры в Excel можно в интернете, в т. ч. на нашем сайте. Нелишним будет ознакомиться и с образцом заполнения счета-фактуры в 2020-2021 годах — это поможет избежать ошибок и не волноваться за налоговый вычет.

- Постановление Правительства РФ от 26.12.2011 N 1137

- Постановление Правительства РФ от 19.08.2017 N 981

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.