ипотечное страхование

Содержание:

Обязательно ли страховать квартиру

Не все клиенты знают, обязательно ли приобретать страхование квартиры по ипотеки или можно сэкономить. Страхование ипотечной квартиры – это обязательное требование, которое утверждено законом

Однако важно учитывать, что клиент должен оформить только обязательный договор

Далее рассмотрим, какие продукты и риски готовы предложить страховщики для ипотеки и что оформляется обязательно и добровольно.

Титульное

Титульное страхование – это добровольный договор, который защищает от потери прав собственности на приобретаемое имущество.

Страховые риски:

Личное

В рамках законодательства оформление личного страхования не является обязательным условием. В то же время банки заинтересованы в этой защите, поскольку по договору может быть предусмотрена выплата долга.

Риски:

- временная утрата трудоспособности по причине серьезного заболевания;

- получение одной из группы инвалидности;

- потеря источника дохода по вине работодателя (банкротство);

- смерть.

Бланк защиты можно оформлять ежегодно или сразу на весь срок кредитования. В последнем случае можно вернуть часть денег при досрочном погашении кредита.

Конструктив

Страховка квартиры для ипотеки по конструктиву – это обязательный продукт. Страховая сумма по полису равна рыночной цене приобретаемой квартиры.

Страховые риски:

Военная ипотека

Военные могут рассчитывать на приобретение квартиры в рамках специальной программы. Главное преимущество военной ипотеки заключается в том, что оплата кредита происходит за счет средств государства.

Для получения ипотеки военный должен открыть счет (НИС), на который каждый месяц со стороны государства будет поступать субсидия. Забрать деньги с данного счета военный не может. Максимально доступная сумма для получения – 3 000 000 рублей.

В рамках программы можно купить как имущество в новом доме, так и на вторичном рынке. Единственное, что потребуется делать военному, это оформлять страховку на ипотечную квартиру каждый год. По договору следует страховать только конструктивные элементы.

Выгодно ли комплексное страхование

Поскольку многие заемщики интересуются, выгодно ли покупать договор комплексного страхования, рассмотрим его плюсы и минусы.

Что касается плюсов – это, конечно, максимальная защита. Оформив договор, заемщик может быть уверен в том, что страховая компания погасит кредит и выплатит деньги клиенту при наступлении страхового события. Особенно актуально это по той причине, что ипотека оформляется на несколько лет.

Говоря про минусы, стоит отметить цену договора. Поскольку страховая компания несет ответственность сразу по нескольким рискам, то и стоимость будет завышенной. Не каждый может позволить себе переплату при наличии большого долга.

Получается, каждый должен сам решить, выгодно или нет приобретать защиту, исходя из собственных возможностей и потребностей.

Стоит учитывать, что при оформлении кредита на покупку квартиры не получится отказаться от страхования конструктивных элементов. При отсутствии договора специалист банка просто не выдаст кредит. Что касается продления, то в этом случае банк может запросить погашение долга или начислить пени за невыполнение условий. Данное право прописано в кредитном договоре.

Что касается добровольных видов, таких как личное и титульное страхование, то при их оформлении можно получить скидку на 0,5-1,5%.

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

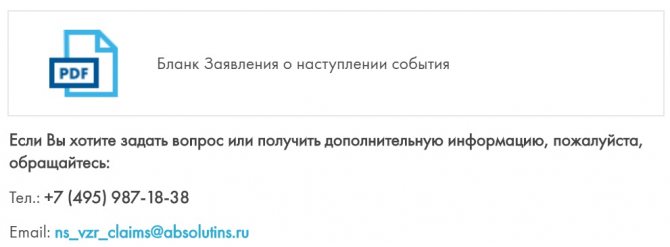

«Абсолют Страхование» — Страховой случай по ипотечному имуществу, что делать?

Любой случай, который подпадает под определение «страхового», должен быть документально зафиксирован. Таким правом обладают государственные структуры, устраняющие последствия чрезвычайных происшествий и расследующие их причины. После этого нужно уведомить банк и страховую компанию, что произошло несчастье.

Чтобы получить компенсацию следует выполнить ряд шагов:

1. Для выплаты заемщик или представители его семьи должны обратиться в «Абсолют Страхование» с письменным заявлением. После получения документов страховая компания дает своему клиенту подробные указания, как ему следует поступить дальше, какие еще бумаги собрать.

2. Далее происходит тщательное рассмотрение происшествия, всех его обстоятельств и принимается решение о возможности выплат. На оценку ситуации страховой компании потребуется 15 дней.

3. Затем в течение 5 дней высылается извещение о признании случая страховым. Выплата суммы производится еще через одну неделю. Таким образом, с момента обращения до закрытия ипотеки пройдет около месяца.

Если случай признан страховым, «Абсолют Страхование» выплачивает 100% указанной в договоре суммы. Она может быть меньше только в том случае, когда залоговый объект частично поврежден и подлежит восстановлению. Тогда страховая сумма высчитывается в зависимости от степени разрушения недвижимости.

Выгодоприобретателем по ипотечной страховке является банк-кредитор. Денежные средства будут направлены страховой компанией на погашение жилищного кредита. Если клиент успел выплатить часть долга, то сумму, превышающую остаток задолженности, получит сам заемщик или его наследники.

При судебном рассмотрении дел, связанных с наступлением страхового случая, представитель компании имеет право присутствовать на заседаниях в качестве третьего лица.

Повреждения имущества

При повреждении или разрушении застрахованного имущества необходимо заручиться свидетельствами МЧС, полиции, пожарного надзора и других служб соответственно ситуации. При этом заемщик обязан предпринять все зависящие от него меры, чтобы сохранить недвижимость. Документы должны быть переданы в страховую компанию не позднее 3 дней после наступления события. Это можно сделать через личный кабинет страховщика на официальном портале компании.

От клиента потребуются:

- Паспорт.

- Заключение Государственного пожарного надзора при пожаре, других аварийных служб.

- Справку от ГИБДД, если совершен наезд.

- Акт обследования от коммунальных служб.

- Документы от полиции, если по факту страхового случая заведено уголовное дело, или отказ в его возбуждении.

Если какая-либо их этих структур отказывается выдавать подтверждающие бумаги, нужно взять с них письменный отказ. Представитель Абсолют Страхование выезжает по адресу залогового имущества и убеждается в его утрате или повреждении. Ипотечному заемщику следует постараться оставить все в неизменном виде, если только это не угрожает жизни и здоровью других людей. Тогда ему нужно все подробно сфотографировать сразу после страхового случая.

Утраты трудоспособности и/или смерти заемщика

Если случается несчастье, человек погибает или становится инвалидом, необходимо сразу оповестить об этом страховую компанию и компетентные органы. Последними считаются полиция, медицинские учреждения, ГИБДД (если заемщик попал в ДТП) и др.

От заемщика, ставшего инвалидом, или его наследников потребуется:

- Паспорт обратившегося человека.

- Договор страхования.

- Справка из банка об остатке задолженности по ипотеке.

- Свидетельство о смерти заемщика или решение суда о признании умершим.

- Свидетельство о праве на наследство, если выплата производится наследникам.

- Медицинские или иные документы, содержащие причину смерти клиента и сопутствующие обстоятельства.

- Протокол экспертизы, другие врачебные бумаги, подтверждающие установление инвалидности.

Передать документы в нужно не позднее 30 дней после наступления страхового события. Исключением могут стать бумаги, требующие выжидания определенного срока, например, свидетельство о праве на наследство.

Если заемщик получил инвалидность в период действия страхового полиса, но не успел оформить нужные бумаги, ему дается еще 180 дней после окончания страховки. В это время он должен собрать все требуемые документы и передать их в «Абсолют Страхование».

Можно ли отказаться и вернуть страховую премию

От добровольного страхования (жизнь, здоровье, титул, внутренняя отделка квартиры или любые другие дополнительные опции) можно отказаться на законных основаниях. Последствия такого отказа зависят от момента подачи заявления на отказ:

- Указанием Банка России от 20.11.2015 № 3854‑У установлен «период охлаждении» — срок, в течение которого страхователь может отказаться от полиса без объяснения причин, и вернуть затраченные на него деньги в полном объеме. На сегодняшний день это 14 календарных дней с момента покупки страховки.

- Если заемщик решил отказаться от страховки во время действия договора, нужно читать соглашение. Как правило, возможности возврата страховой суммы в таких случаях нет, либо это становится невыгодным, ведь при возврате страховая компания удержит РВД – расходы на ведение дела.

- С 1 сентября 2020 года по новому закону заемщики получат возможность отказаться от страховки и вернуть часть средств по ней, если закроют ипотеку досрочно. Для этого нужно будет в течение 14 дней с даты погашения подать соответствующее заявление страховщику. Сейчас прямо такой возможности не предусмотрено.

- Если кредит закрыли в срок, а страхование не понадобилось, вернуть за него деньги не получится.

В любом случае потребуется оформить письменное заявление на отказ. Формы разрабатывает страховщик, но вы можете воспользоваться нашим вариантом – он подойдет для ипотеки.

Скачать образец заявления об отказе от страховки по ипотеке (все СК, все банки).

Продление

По истечении срока действия полиса (обычно, 1 год), его нужно продлить.

Пролонгация осуществляется на тех же условиях, на которых был заключен предыдущий страховой договор, в упрощенном порядке – страхователь просто приходит в офис СК (или продлевает онлайн), подает заявление, оплачивает страховую премию на очередной год и получает полис. Из документов потребуется:

- старый полис;

- паспорт.

Можно также и поменять страховую компанию по истечении срока действия полиса. Главное, чтобы она была в списке аккредитованных. Если нет, то нужно сначала получить одобрение банка. При досрочной смене СК премию могут не вернуть (зависит от условий договора).

Наступление страхового случая

Если тот самый страховой случай все-таки произошел, вам нужно сообщить о произошедшем в страховую компанию и банк в срок, установленный договором. Как только вы предъявите соответствующий пакет документов, механизм будет запущен. Дело в том, что выгодоприобретателем, как правило, является банк, и вопрос выплат будет решаться именно на уровне банка и страховой компании, хотя на самотек пускать данную процедуру определенно не стоит.

В случае отказа страховой компании от выплаты следует обращаться в суд. Правда, судиться бесполезно, если при заключении договора страхования вы утаили от страховой компании факт, косвенно или прямо приведший к страховому случаю. В такой ситуации суд однозначно займет сторону страховщика, так как по закону страхователь обязан сообщить страховщику известные ему на момент заключения договора обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства неизвестны и не должны быть известны страховщику. Например, в марте этого года Ставропольский краевой суд удовлетворил иск страховой компании о признании недействительным договора страхования. Дело в том, что страхователю до заключения договора страхования было диагностировано заболевание, повлекшее в дальнейшем установление группы инвалидности, однако этот факт он скрыл (Апелляционное определение Ставропольского краевого суда от 22 марта 2017 г. по делу № 33-2258/2017).

Как сэкономить на ипотечном страховании – 3 простых совета

Полис ипотечного страхования обойдётся дешевле, если вы воспользуетесь нашими полезными советами.

Совет 1. Откажитесь от ненужных услуг страхования

Как уже говорилось выше, обязательным при страховании кредита выступает защита самого залога – то есть квартиры, дома или другой недвижимости.

Вы имеете законное право отказаться от остальных программ. Однако делать это стоит лишь в том случае, если отказ не приведёт к повышению процентной ставки.

Программу индивидуального страхования тоже можно составить исходя из собственных предпочтений. Нет нужды переплачивать за факторы риска, неактуальные и маловероятные лично для вас.

Совет 2. Участвуйте в акционных программах

Каждый страховщик периодически проводит акции для привлечения новых клиентов и стимулирования лояльных страхователей.

Если отслеживать на сайтах актуальные предложения, можно сэкономить от 5 до 25%.

Клиенты, которые сотрудничают с одним и тем же страховщиком много лет подряд, тоже могут рассчитывать на скидки.

Совет 3. Покупайте квартиру в новостройке

Страхование титула актуально только для вторичного рынка жилья.

Если вы приобретаете квартирку в новостройке, на право собственности, кроме вас, никто не может претендовать. Стало быть, титульное страхование можно не включать в программу.

Смотрите полезное видео по теме.

Можно ли отказаться от страхования ипотеки в Сбербанке?

Для лучшего понимания, нужно ли страховать жизнь при получении ипотечного кредита, разберем, что представляет собой финансовая защита и зачем она нужна. Полис страхования заемщика учитывает два основных риска – смерть и нетрудоспособная группа инвалидности. При желании клиент может его расширить, это делается по согласованию со страховой компанией.

При оформлении жилищного кредита нередко можно услышать от менеджера, что положено страховать имущество и жизнь клиента. Однако это не совсем верно. Недвижимость, отдаваемая в залог банку, страхуется в обязательном порядке. Отказаться от этого полиса заемщик не может ни при каких обстоятельствах. Более того, если не продлить срок действия страховки квартиры, банк вправе применить штрафные санкции, а то и затребовать одномоментный возврат долга.

По-другому обстоит дело со страховкой жизни и здоровья. Ее покупать необязательно, несмотря на все уверения сотрудников банка. Они могут лишь порекомендовать оформить финансовую защиту и аргументировать этот совет. Отказать в рассмотрении заявки на ипотеку или в выдаче кредита из-за отсутствия финансовой защиты банк не вправе.

Основная выгода полиса страхования жизни заключается в том, что страховая компания в указанных выше случаях полностью закрывает жилищный кредит человека. Долги не переходят по наследству его родственникам, квартира остается в собственности его семьи

Для банка страховка также очень выгодна, ведь он уверен, что ипотечная задолженность будет закрыта в любом непредвиденном случае, неважно какими средствами

Страховой полис для ипотеки: когда он нужен?

Решение о покупке страхового полиса ипотечный заемщик должен принимать самостоятельно. Никто не вправе принудить его к страхованию жизни. Однако все больше банковских клиентов делают выбор в пользу финансовой защиты своего кредита. Этому есть несколько причин:

- Понижение процентной ставки. С помощью этого инструмента банки склоняют многих заемщиков страховать свои жилищные займы.

- Выплата ипотечного кредита при непредвиденных обстоятельствах. Трагические события в жизни часто происходят неожиданно. Если потенциальные наследники не смогут выплачивать ваши долги, стоит задуматься о финансовой защите ипотеки. Задолженность перед банком будет полностью выплачена страховой компанией, а квартира останется семье плательщика.

В результате выгоду получает не только кредитор, но и заемщик. Банк уверен в том, что ипотечный долг будет возвращен в любом случае, реализовывать квартиру с молотка не придется. Семья заемщика даже в самых печальных обстоятельствах не будет заниматься решением вопроса выплаты ипотеки.

Общая характеристика

Предметом страховой защиты могут быть любые виды ипотечной недвижимости:

- земельные участки;

- квартиры;

- комнаты;

- жилые дома;

- хозяйственные постройки;

- коммерческие объекты и др.

Целевое использование не имеет решающего значения. Приобрести полис можно как на коттедж, так и промышленный комплекс. Жестких требований к страхователю нет. Классическим вариантом является возложение расходов по приобретению полиса на заемщика. Если обеспечение по кредиту предоставляют третьи лица, сделку заключают они. Совмещение залогодателя и заемщика в одном лице необязательно.

Закон не запрещает банку брать страховые расходы на себя. Соответствующее условие должно быть прописано в ипотечном договоре. В практике такие соглашения не встречаются.

Вам будет интересно прочитать

Все про страхование ипотеки

А как же все остальное?

Страхование конструктива по ипотеке не включает в себя страховку внутренней отделки, существующей на момент заключения страхового договора, и инженерных коммуникаций, оборудования.

В понятие «внутренняя отделка» входят все варианты исполнения штукатурки стен/потолков (в том числе лепные украшения), обшивка любыми натуральными или полимерными материалами, оклейка обоями, финишное напольное и потолочное покрытие, межкомнатные дверные конструкции, мебель встраиваемого типа.

Инженерное оборудование и коммуникации — это все инженерные системы, их составные элементы, имеющиеся в квартире:

- Отопительные системы — паровое отопление (централизованное и локальное), электроотопительные стационарные элементы (теплые полы/потолки/стены).

- Сантехнические коммуникации и приборы (водпровод ГВС/ХВС, канализация, мойки, ванны, унитазы, биде, душевые кабины, смесители и прочее сантехоборудование).

- Электрические, слаботочные, микроклиматические, вентиляционные, газовые инженерные коммуникации и приборы, оборудование (газовые колонки, плиты, счетчики, запорная арматура, блоки сплит-систем, вентрешетки, электророзетки, выключатели и т. д.).

Страхование конструктива квартиры по ипотеке может быть как типовым, так и индивидуальным. Обычно оформляется страховка на случай пожара, взрыва, стихийного бедствия, повлекшего за собой разрушение конструктивных элементов, противоправных действий третьих лиц. В страховой договор могут включаться и такие пункты, как страховка от падения метеорита, башенного крана и прочих исключительных случаев.

Что делать при наступлении страхового случая

Если заемщик получил инвалидность, серьезно заболел или умер, в первую очередь необходимо обратиться в страховую компанию. С собой потребуется иметь медицинские выписки, заключения и справки, доказывающие факт наступления страхового случая

Важно соблюдать установленные страховщиком сроки

После рассмотрения документов и заявления страховщик выносит решение о выплате или отказе, если случай не страховой или какие-то из условий не выполнены. В среднем сроки ожидания решения – 30−45 дней. При положительном ответе долг по ипотеке гасит страховщик. Документы и заявление разрешается подавать не только лично, но и через представителя при наличии доверенности или отправить их почтой заказным письмом с описью вложения. Еще около 2 недель необходимо ждать зачисления суммы на указанный счет.

Какие документы потребуются, зависит от типа страхового случая. В случае смерти застрахованного лица помимо копии полиса и заявления необходимо принести свидетельство о смерти, карту больного, копию медицинского заключения и отчет о патологоанатомическом вскрытии.

Индивидуальные условия ипотечного страхования

На дистанционном ресурсе «Сбербанка России» всем потенциальных заявителей доступен калькулятор, действующий в онлайн режиме. В основе этого функционала лежит вышеуказанная формула. Некоторые данные заявитель заполняет самостоятельно.

Существует способ снизить стоимость страховых услуг. Для этого нужно покрыть ипотеку досрочно. Стоимость страховки в таком случае будет значительно уменьшена.

Сегодня самые выгодные страховые условия ипотечного страхования предоставляются организацией «ВТБ 24». Фирма осуществляет надежную защиту недвижимости от поломок и преждевременных разрушений.

Сумма страхового взноса в «ВТБ 24» обуславливается возрастом заявителя, его опытом в подобных сделках, а также технической характеристикой недвижимости. Клиент пишет заявление, представляет документы о прежних сделках (если таковые имеются), после чего работники проверяют его юридическую чистоту в базе данных. Только после этого заключается договор.

Условия страхования и стоимость полиса ипотечного страхования

В Альфастраховании установлена целая система правил страхования, а также действуют определенные особенности определения стоимости страховки ипотеки.

Требования при оформлении

Для того, чтобы заключить страховой договор заявителем должны быть соблюдены следующие ключевые требования:

- на момент обращения в страховую компанию клиент уже должен заключить договор ипотечного кредитования с конкретным банком,

- обязательно наличие полного пакета документов, согласно установленному страховщиком перечню (об этом подробнее написано ниже по тексту).

Стоимость полиса ипотечного страхования в Альфастрахование и от чего она зависит

При заключении договора независимо от выбранной программы клиент должен оплатить страховую премию. Это плата за покупку полиса. Данная величина исчисляется в виде определенного процента от страховой суммы.

В компании Альфастрахование для каждого вида ипотечного риска установлен свой размер базового страхового тарифа.

В целом, на стоимость полиса ипотечного страхования оказывает влияние следующий набор факторов:

- вид страхуемого риска,

- стоимость имущества,

- возраст страхователя, состояние его здоровья, а также характер трудовой деятельности (при выборе программы «Страхование жизни и здоровья»),

- вид отделки дома (квартиры), материал стен, год возведения постройки (если клиент выбрал программу «Страхование предмета залога»),

- наличие/отсутствие в тексте договора условия о франшизе,

- объем кредитных средств, взятых в банке,

- срок действия страховки,

- установленный базовый тариф для конкретного вида риска.

ВАЖНО. Таким образом, стоимость такой страховки определяется в индивидуальном порядке

Поэтому в каждом отдельном случае она будет различаться.

Можно ли сэкономить при заключении договора и есть ли скидки?

Существует несколько законных способов снизить стоимость страховки ипотеки. К основным из них можно отнести следующие варианты:

- Страховку следует оформлять напрямую в страховой компании или же онлайн на сайте страховщика – в этом случае не придется платить комиссию, которую обычно взимается банк при продаже страховых продуктов в своем подразделении.

- Страховой договор можно заключить на 1 год. После истечения этого периода можно перейти к другому страховщику, предлагающему более выгодные условия.

- При погашении ипотечной задолженности досрочно, также производится перерасчет платы за страховку.

- Чтобы сэкономить следует обращаться в страховую компанию, где у заявителя есть статус постоянного клиента. В этом случае можно рассчитывать на участие в программе лояльности и приятные бонусы.

ВНИМАНИЕ. Настоятельно не рекомендуется выбирать страховщика по одним лишь низким тарифам

Сотрудничать следует только с известными надежными компаниями, которые долгое время работают на рынке. Малоизвестные фирмы с низкими ценами в большинстве случаев не выполняют свои обязательства.

Частые вопросы по страхованию при ипотеке

Какие условия предоставления военной ипотеки?

Государственную программу льготного кредитования военнослужащих для покупки жилья регулирует ФЗ №117, который действует с начала 2009 года. Займы дают офицерам, рядовому составу, учащимся военных учебных заведений, которые не менее 3 лет участвуют в НИС (накопительно-ипотечная система). Срок кредитования — не более 25 лет. Сумма — до 2,2 млн. руб.

Что сделать для оформления:

- Обратиться за сертификатом в Росвоенипотеку;

- Выбрать недвижимость (в любом регионе страны), подходящую под условия программы и критерии банка;

- Собрать документы, которые нужны кредитору;

- Оформить заявку на кредит и ждать решения банка.

Стартовый взнос — не менее 10% стоимости недвижимости. Если стоимость недвижимости будет выше, чем предусмотрено программой, недостающую сумму заемщик оплачивает собственными деньгами.

Страхование жизни является обязательным для военнослужащего (ФЗ-52 от 28.03.98г.). Банк не вправе требовать от военного заемщика еще раз застраховать жизнь для ипотеки.

Можно ли переоформить ипотеку на другого человека?

Переоформление может потребоваться при разводе, потере трудоспособности заемщика, переезде, существенном ухудшении материального положения. Замена заемщика разрешается только с согласия ипотекодержателя, при условии, что новый должник отвечает критериям кредитора в отношении уровня доходов, финансовой репутации, занятости (подтверждается документами).

В период подготовки и сбора документов, рассмотрения заявки прежний заемщик продолжает оплачивать кредит, чтобы не допустить просрочки. Для переоформления договора кредитор может потребовать от нового должника сделать оценку предмета залога. Страховку (жизнь, недвижимость, титул) оформляют на нового должника.

Можно ли гражданину России оформить ипотеку за рубежом?

Можно. До пандемии привлекательные условия предлагал Израиль (3,5%). В Испании можно было выбрать подходящую систему начисления процентных ставок — фиксированную (4-5,5%), плавающую (минимум 2% годовых), смешанную. Максимальный период кредитования — 40 лет.

Долгосрочные жилищные кредиты иностранные банки выдают на тех же условиях, что и в России, процедура оформления и пакет документов приблизительно одинаковый. Основная трудность в получении кредита — доказать свою платежеспособность.

Ипотеку оформляют в евро, долларах или местной валюте, поэтому граждане, получающие доходы в рублях, рискуют потратить больше денег, чем рассчитывали.

Что касается страхования жизни, то за рубежом тарифы в 5-8 раз ниже, чем у нас, защита — более продуманная, например, по риску смерть один полис защищает обоих супругов.