Как подстраховаться и обезопасить себя при работе с банками?

Содержание:

Механизм ССВ и агентство страхования вкладов

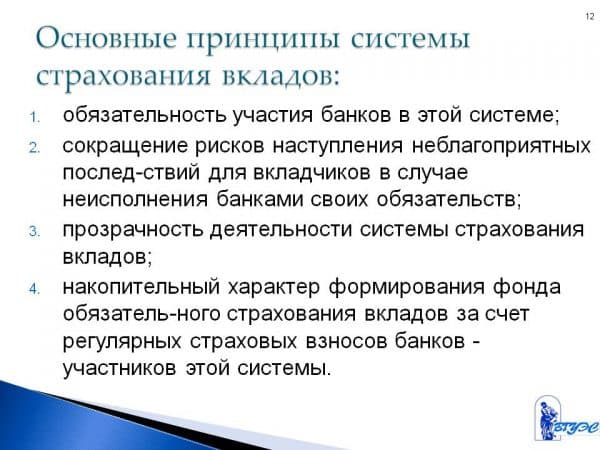

Под аббревиатурой ССВ принято понимать систему страхования вкладов, как высокоэффективный метод защиты на государственном уровне. С наступлением страхового случая, указанного в пункте договора, агентство страхования вкладов (АСВ) принимает обязательство по выплате вкладчику потерянных средств. С 2003 года в России действует закон №177-ФЗ, регламентирующий права физических лиц, доверивших деньги банку.

Учрежденный с целью нормализации отношений между банком и вкладчиком федеральный закон курирует агентство по страхованию вкладов, вносящее изменения в единый реестр участников ССВ и осуществляющее выплаты. В соответствии с официальной статистикой, за время с 2004 по 2013 год участники системы ССВ получили выплаты, сумма которых составила 72,7 миллиарда рублей по 388300 случаям.

В западных странах данные вопросы курируют фонды, оказывающие поддержку клиентам с целью снижения панических настроений, для укрепления стабильности банковской системы. О действии механизма защиты вкладов физических лиц от распада или банкротства финансовой организации читайте далее.

Как работает страховой механизм?

По факту в страховании вкладов нет ничего сложного. Вы вносите деньги на депозитарный счет в соответствии с договором стандартной формы. Специальных документов для защиты вкладов подписывать не требуется: техническую часть вопроса принимает на себя финансовая организация, с которой вы связаны отношениями, как клиент. Каждый квартал финансовое учреждение, то есть банк, перечисляет АСВ страховые взносы объемом 0,1% от суммы на всех депозитарных ячейках.

Под обязательное страхование попадают деньги физических лиц за исключением:

- средств на частных счетах, принадлежащих индивидуальным предпринимателям, адвокатам, нотариусам, бизнесменам;

- денег, которые человек передал финансовому учреждению согласно договору доверительного управления;

- вкладов в драгоценных и полудрагоценных металлах;

- депозитов с размещением в иностранных филиалах российских банков.

Страховой случай, согласно ФЗ №177 –

- отзыв ЦБР или истечение срока лицензии банка, где имелся вклад;

- запрет ЦБР на урегулирование вопросов, исходящих от иных кредиторов.

Подобные ситуации происходят либо в период существенных трудностей у финансовой организации либо во времена общей стагнации рынка, наступившей по причине кризиса в макроэкономике. О том, что представляет собой порядок действий при отзыве у банка лицензии и как возникает кредиторский запрет, вы узнаете из отдельных статей. В дополнение к механизму страхования, ознакомьтесь с условиями получения компенсации.

Участники

Ко всем участникам, кроме вкладчиков и Банка России законодательством предъявляются строгие требования. Банк России подотчетен непосредственно государству. А вкладчик является вольной птицей, который имеет право не вкладывать свои сбережения в российские банки. Поэтому к нему не предъявляется особых требований, кроме того, что он должен быть дееспособным гражданином или осуществлять свои действия через законного представителя.

Агентство

Через данный государственный орган российская власть осуществляет страхование вкладов в российских банках. Это корпорация, главный офис которой находится в Москве. Она имеет собственную гербовую печать. Агентство подотчетно правительству России и Банку России.

Основными целями, для которых создано Агентство являются:

- Сбор, контроль и учет страховых взносов.

- Инвестирование свободных средств в банковскую структуру.

- Учет реестра банков.

- Контроль банковских обязательств перед вкладчиками.

- Компенсация вкладов при страховых случаях.

- Контроль за предоставлением банками информации о страховании вкладов.

Органами управления Агентства являются:

- совет директоров;

- орган правления;

- генеральный директор.

Наивысшей ступенью руководства является совет директоров, который выбирает членов органа правления. Генеральный директор входит в правления и является исполнительным звеном среди данной иерархической цепочки.

Резервный фонд Агентства не подлежит наложению на него ареста и использованию в других целях, кроме тех, для которых он предназначен. К ним относятся:

- Компенсация вложенных средств вкладчикам российских банков.

- Иная незапрещенная деятельность для получения дополнительных финансовых средств в резервный Фонд.

Средства в резервный фонд Агентства могут быть получены следующими способами:

- Страховые взносы банков.

- Пени и штрафы за несвоевременную уплату взносов, или полную неуплату взносов.

- Доходы от инвестирования свободных средств в другие сферы банковской деятельности.

- Первоначальный организаторский взнос государства.

- Ежегодные вспомогательные средства из федерального бюджета.

- Дополнительные взыскания с должников.

- Другие дополнительные разрешенные статьи дохода.

Таким образом, формируется резервный фонд Агентства, который числится на отдельном балансе организации. Банковский счет, где хранятся все средства, находится в Банке России, на который не начисляются проценты.

Банки

Деятельность банков регулируется российским законодательством и контролируется она Банком России. Для выдачи получения лицензии и сохранения ее на период деятельности работы банка, он должен отвечать следующим требованиям:

- банк должен предоставлять достоверную отчетность;

- информация о собственниках банка должна быть полной, открытой и актуальной;

- банк должен иметь финансовое устойчивое состояние;

- соответствовать нормативам;

- банк не должен находиться в стадии банкротства или моратория.

Банк России имеет право лишить кредитную организацию лицензии если:

- Более 3 месяцев нет информации о собственниках банка.

- Более 3 месяцев нет прозрачной информации об имуществе банка.

- Если 3 месяца подряд показатели качества обслуживания банка являются неудовлетворительными.

- Если в течение 6 месяцев банком не выполняется один и тот же норматив.

- Если в течение года банком подаются недостоверные сведения.

В этих случаях кредитная организация будет лишена лицензии на право ведения банковской деятельности. Эта информация всегда открыта для всех вкладчиков и каждый может и должен проверить банк перед тем, как доверить ему свои сбережения.

Какие вклады физических лиц застрахованы государством по закону

Застрахованные счета в АСВ:

- номинальные (опекунские);

- зарплатные;

- пенсионные;

- для стипендии;

- вложения ИП;

- оформленные для проведения профессиональной деятельности юристов, нотариусов, адвокатов;

- счета до востребования;

- срочные.

Незастрахованные в АСВ:

- обезличенные металлические счета;

- переводы при оформлении счета для самого перевода;

- переданные банку для доверительного управления;

- эскроу;

- сберегательные сертификаты на предъявителя;

- залоговые;

- размещенные в субординированные вкладные счета;

- электронные.

Именные сберегательные сертификаты застрахованы, но с иной стороны, сертификаты на предъявителя — нет. Следует отметить, что с 1 июня 2018 года данные сертификаты нельзя оформить в финансовых компаниях по причине выхода закона о прекращении их приема в оборот.

Деньги, переведенные в обезличенные металлические счета (ОМС), также не подлежат финансовой защите АСВ, так как защищаются только сами денежные средства (рубли, валюта), а ОМС учитывается на данных видах вклада по-особому. Чаще всего, по весу.

Застрахованы ли вклады в валюте от физических лиц

Валютные депозиты страхуются так же, как вклады, заключенные в рублях, следуя закону. Каких-то специальных соглашений для оформления договора финансовой защиты на счета подписывать не надо. Чтобы депозит был застрахован, кредитная организация, оформляющая этот счет, должна находиться в реестре ССВ. Если произошло страховое событие, компенсировать убытки владельцу счета должно будет АСВ.

При открытии валютного вклада, финансовая защита будет выполнена исключительно в рублевом эквиваленте. Осуществляться данная оплата будет по курсу Центробанка на день отзыва разрешения на совершение вкладных операций, либо банкротства финансового учреждения, но также в сумме не более 1,4 млн рублей.

Страховое возмещение

Согласно пунктам действующего российского законодательства, вкладчики вправе рассчитывать на 100-процентную компенсацию, если сумма депозита не превышает 1 400 000 рублей. К валютным вкладам в данной ситуации применяется система перерасчета в соответствии с действующим курсом Центробанка применительно к дате наступления случая.

Если вы имеете несколько депозитов в одной организации на общую сумму, выходящую за рамки 1,4 миллиона, возмещение по страховому случаю выплачивается только на сумму 1,4 миллиона. Если же средства находятся на счетах в разных компаниях, вкладчик может рассчитывать на возмещение полных сумм. Теперь вы понимаете, почему нельзя держать деньги на депозите в одном банке. Ну а чтобы вам было легче во всём этом разобраться, предлагаю ответ на вопрос о том, как быть с наступлением случая по страховке.

Что делать с наступлением страхового случая?

Будучи вкладчиком, отметившим страховой случай, подайте заявление в соответствии с формой АСВ, приложив его к паспорту и документам, регламентирующим право наследования в случае необходимости. В ответ на запрос представитель АСВ составит выписку из реестра, где будет указана сумма компенсации и срок, как правило, не превышающий 14 дней. Вкладчик, получивший возмещение, наряду с этим получает соответствующую справку, копия уходит банку.

Если вы недовольны суммой произведенных выплат, представьте специалисту АСВ дополнительный пакет документов, подтверждающих факты несоответствия компенсации. Согласно действующим нормативам, специалист агентства направляет собранный пакет в финансовую организацию, которая рассматривает претензию в течение декады, вносит изменения и уведомляет агентство. В случае положительного решения выплаты осуществляются наличным или безналичным расчетом согласно требованиям физического лица. От себя добавлю: невзирая на гладкость процесса компенсации денежных средств держателям депозитарных ячеек, в кризисной ситуации фонд справится с обязательствами по выплатам 2-3 банкам, не более.

Проценты по вкладам

Каждый человек, размещая деньги на депозите, рассчитывает на проценты, которые покроют рост инфляции и умножат сумму вклада. В соответствии с действующими в России законными нормами, вклад с начисленными на него капитализированными средствами застрахован. Банк ограничивает начисление процентов по вкладу в случае потери лицензии, выплачивая держателю депозита сумму компенсации. Рассчитать суммарную выплату поможет калькулятор вкладов, предусматривающий форму даты: конца депозитарного периода и отзыва разрешительного документа. Полагаю, друзья и подписчики, тут всё понятно.

Оформить дебетовку с начислением % на остаток

Что происходит с банком?

Кроме обязанностей перед владельцами депозитарных ячеек, банк имеет имущественные и кредитные обязательства. Лица, имеющие претензионные требования к финансовому учреждению, по обыкновению попадают в очередь. Имущество, принадлежащее финансовой компании, уходит с торгов. Деньги отправляются кредиторам по форме возврата. Возникает вопрос, достаточно ли у финансового учреждения денег после реализованного им имущества для погашения кредиторской задолженности?

Процедура банкротства накладывает на руководство обязательства по созыву комиссии кредитных экспертов, включающей вкладчиков с депозитами на сумму свыше 1 400 000 рублей. Руководство комиссии принимает обязательство по контролю деятельности АСВ. Затем, в рамках кредиторского собрания, которое проводится регулярно, участники решают, как поступить с активами. Обычно в составе комиссии находится не более одиннадцати экспертов. Заключительное решение ведет к распродаже имущества с получением профита.

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Какой вклад банка ВТБ открыть пенсионеру в Москве

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады — обзор {amp}gt;{amp}gt;).

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- — В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- — В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

Как действовать при страховом случае?

В такой ситуации, обе стороны взаимодействия должны предпринять свои меры. Это означает, что и клиент-вкладчик, и банковская структура, и АСВ должны выполнить свои, предусмотренные для каждого из них, действия.

Действия клиента-вкладчика

С того момента, как произошел страховой случай, физ. лицо может полноправно требовать у банка, в котором находятся материальные накопления, свои вклады обратно.

В отдельных ситуациях, физические лица не могут выдвинуть требования в законные сроки.

В такой ситуации пропущенное время могут восстановить, но только при наличии у вкладчика значимых факторов:

- Призыв физического лица в ряды ВС РФ (если вкладчик – военный, то срок продлевается только, если войска находились в военном положении);

- Подача заявления в АСВ было невозможным (требуется подтверждающий документ);

- Гражданин имел тяжелое состояние здоровья, что подтверждается соответствующим документом.

Заблаговременно потребуется подготовить следующий пакет документации:

- Паспорт;

- Написанное официальное заявление соответствующего образца (составляется при сотрудниках АСВ);

- Депозитный договор.

В отдельных ситуациях, физические лица не могут выдвинуть требования в законные сроки.

Действия банковских структур

При точном решении о том, что банку не по силам выплатить все вложенные средства, для учреждения дается семь рабочих дней на оправку письма.

Оно должно содержать все возложенные обязанности перед клиентами-вкладчиками, в АСВ.

Если вклады являлись накопительными процентами, то они должны быть начислены за период до страхового случая и компенсироваться в полной сумме.

Действия Агентства страхования вкладов

В случае наступления страхового случая, Агентство получает официальную бумагу с банковской стороны. После этого, АСВ обязуется в наиболее короткие сроки уведомить банк о времени и месте предоставления материальных средств.

При недостижении согласия между сторонами договора, данный вопрос рассматривается в порядке судебного разбирательства.

При недостижении согласия между сторонами договора, данный вопрос рассматривается в порядке судебного разбирательства.

Агентство обязуется начать выплачивать вклады в первые пару дней с момента заявления вкладчиков с запросом.

Однако, законодательством предусмотрены выплаты и в течение нескольких недель с того дня, как клиент обратился в банк.

Как пример, вкладчик запрашивает компенсацию 150 000 рублей, а банковское учреждение указывает на задолженность ему только 120 000.

Правила обязательного страхования банковских вкладов физических лиц

Соответственно, нужно будет внимательно проработать таковой момент. Получить информацию по поводу страхования достаточно просто.

Вся она обязательно присутствует на официальном сайте агентства, отвечающего за страхование вкладов

Но если возникла ситуация, когда банк обанкротился и возможность отвечать по своим обязательствам у него отсутствует — необходимо будет разобраться с возмещением.

К вопросам, проработать которые нужно будет обязательно, относятся:

- особенности использования данной услуги;

- актуальность процедуры

- когда наступает страховой случай:

- Сто делать банку.

- Вкладчикам.

в чем заключается механизм процедуры.

Особенности использования данной услуги

В процесса самого страхования вкладчик не участвует. Банк осуществляет все необходимые, обязательные операции самостоятельно, в рамках законодательной нормы.

К основным особенностям относится:

| Сам вкладчик обязательно должен быть уведомлен о том, что банк заключил соответствующее соглашение | Является участником программы страхования |

| Данная информация представлена | На официальном сайте |

| Если имеет место возникновение страхового случая | Возмещение будет выплачено в установленный законодательством срок |

Также важно отметить, что сам процесс возмещения должен обязательно выполняться специальным образом. В законодательстве разработан специальный алгоритм, в рамках которого должно осуществляться выплата возмещения

В законодательстве разработан специальный алгоритм, в рамках которого должно осуществляться выплата возмещения.

Когда наступает страховой случай

В случае наступления страхового случая необходимо действовать согласно законодательным документам. Данный момент подробно освещается.

Что делать банку

Возникновение страхового случая подразумевает ликвидацию, банкротство банка. В таком случае юридическое лицо передается под управление специального кризисного управляющего.

Таковой осуществляет все необходимые процедуры, связанные с процессом уведомления вкладчиков о банкротстве. Также соответствующая информация публикуется в официальных источниках.

Вкладчикам

Вкладчикам также необходимо будет выполнить определенный перечень действия для получения денежного возмещения:

- получить справку о непогашенных задолженностях;

- собрать перечень документов;

- в отделение АСВ подать заявление о выплате возмещения.

В чем заключается механизм процедуры

Сам механизм работы соответствующей процедуры максимально прост. В случае, когда банк не в состоянии отвечать по взятым на себя обязательствам — на основании договора по вкладу возможна полная компенсация средств.

Фонд самого агентства страхования вкладов пополняется за счет специальных взносов банков по договорам.

Сегодня выплата возмещения должна обязательно выполняться в соответствии с нормами законодательства.

Процесс уже достаточно хорошо отлажен, выплата средств занимает минимальное количество времени.

Развитие в России

До 1991 года в страховании финансовых средств граждан не было необходимости, поскольку единственным местом для депонирования денежных средств граждан были сберегательные кассы. Эти кассы являлись государственными учреждениями, поэтому банкротство и отзыв лицензии полностью исключались. Частные банки 90-х годов быстро возникали и так же быстро ликвидировались, что чуть было, не привело к краху финансовой системы в России. Несмотря на высокий уровень инфляции, граждане РФ предпочитали хранить денежные средства дома или выводить их в зарубежные банки, поэтому стали возникать сложности с инвестированием финансов в различные отрасли. В кредитных учреждения стало не хватать наличных средств, поэтому и был принят закон о страховании финансовых средств.

А про то, может ли страховая компания быть признана банкротом узнайте в данном материале.

Сумма средств, которая будет в обязательном порядке компенсирована, увеличивалась следующим образом:

- 2003 год – 100 000;

- 2006 год – 190 000;

- 2007 год – 400 000;

- 2008 год – 700 000;

- 2014 год – 1 400 000.

Это, конечно, очень мало, поэтому Центробанк РФ рекомендует вкладчикам разделить свой наличный капитал на несколько частей и депонировать их в различные банки. Непременным условием возврата средств является участие банка в государственной программе страхования вкладов. В настоящее время рассматривается законопроект об увеличении гарантированной суммы возврата до 3 000 000 рублей.

Что влияет на возмещение?

Размер компенсации выводится из разницы величины банковских обязательств перед клиентом и значения встречных банковских требований к нему, образовавшихся до страховой ситуации. Распространенное встречное требование — ссудная задолженность. При подсчете компенсации из величины депозита минусуют подлежащие оплате (по состоянию на момент образования страховой ситуации):

- остаток долга по займу;

- непогашенная сумма процентов;

- штрафы за нарушение графика гашения ссудной задолженности.

Любой из супругов получает компенсацию вкладов на свое имя полностью в установленном законодательно размере, но без учета денег на счетах другого супруга, оформленных в одной и той же банковской организации.

Если к банковскому счету клиента открыта карточка типа «семейная» на имя супруга или совершеннолетних детей, возмещение уплачивается лишь владельцу счета. Члены семьи в данной ситуации не обладают правом владения счетом, а лишь наделены правом распоряжения в пределах имеющихся на счете денег.

Возмещение по вкладу

Если депозит попадает под действие закона о страховании вкладов, то Агентство обязано будет его вернуть в определенном объеме. Но как и когда обращаться за возмещением, сколько денег ждать обратно и что делать, чтобы случайно не оказаться «мошенником»?

Как Агентство возвращает средства

Чтобы получить деньги, если произошел страховой случай (отзыв лицензии или наложение моратория на банк), необходимо:

- Взять паспорт;

- Выяснить, какой из банков был назначен Агентством в качестве банка-агента;

- Заполнить заявление о выплате страховой суммы;

- Получить финансы наличными или подождать, пока они будут переведены на выбранный клиентом счет.

Узнать, какой банк был назначен агентом, можно на сайте Агентства. Информация будет размещена за сутки до старта выплат. Деньги начнут возвращать примерно в течение двух недель после происшествия.

Важно не пропустить срок получения денег. Согласно ФЗ «О страховании вкладов физических лиц в банках РФ», вкладчик имеет право вернуть депозит в течение всего срока ликвидации учреждения

Как правило, этот срок составляет примерно 2 года. Но лучше подавать заявление сразу.

Сколько возместят, если банк прогорит?

Законодательством установлена сумма гарантированного возмещения в размере 1,4 млн. рублей. Страхование вкладов физических лиц распространяется как на сам депозит, так и на проценты по нему

При этом совершенно неважно, сколько у одного физического лица есть вкладов – по всем будет возвращено только 1,4 млн. Если на счете или счетах клиента денег больше хотя бы на рубль – с излишками он может попрощаться

Никто не вернет деньги свыше гарантированной суммы.

Помните, что на депозиты в валюте страхование вкладов в банках тоже распространяется. Но вернут их в рублях. Сумма вклада будет пересчитана по курсу ЦБ в день наступления страхового случая, после чего выдана в российской валюте.

Важный момент: счета эскроу и открытые счета для купли-продажи недвижимости возмещаются отдельно от прочих вкладов и счетов клиента.

Кому могут отказать в возмещении

В некоторых ситуациях Агентство может не вернуть вкладчику деньги. Как правило, такое решение выносится по клиентам, которые по каким-либо причинам могут быть признаны мошенниками.

К сожалению, некоторые люди в случае, когда банк может остаться без лицензии, начинают «дробить» крупные счета. Напомним, что максимальная сумма возмещения – 1,4 млн. рублей. В таком случае «дробильщики» начинают экстренно переводить средства на счета друзей, родственников и так далее. Чтобы каждому возместили полную сумму.

В таком случае Агентство считает этих людей мошенниками и вообще ничего им не возмещает. Ни им, ни их родственникам (как и прочим задействованным в мошенничестве счетам). При этом в ряды «дробильщиков» можно попасть случайно – просто перевести деньги родственнику перед ликвидацией учреждения. Никто не станет разбираться.

Как спастись от мошенничества со стороны банков и не потерять деньги

Придерживайтесь нескольких простых правил, которые помогут вам сохранить деньги в целости в ситуации, когда происходит страховой случай. Или даже помогут вовсе не довести до него. Итак:

- Никогда не соглашайтесь разрывать досрочно договор о вкладе – в таком случае вам никто не сможет вернуть деньги, если учреждение неспособно выплатить депозит;

- Храните все документы, которые как-либо относятся ко вкладу. В случае, если банк решил заняться «грязной игрой» и не хранит данные о вашем депозите, это поможет доказать Агентству правоту и вернуть финансы;

- Прежде чем делать вклады, всегда проверяйте, в какой банк вы несете деньги. Для этого достаточно посмотреть, входит ли он в систему страхования вкладов на сайте Агентства;

- Не храните в одном банке депозиты на сумму, превышающую 1,4 млн. рублей или несите деньги только в надежные банки, которым точно ничего не грозит.

Эти четыре правила позволят меньше переживать за свои деньги. И, в случае наступления негативного исхода, они позволят в полной мере (или в размере 1,4 млн. рублей) получить средства.

Страховое возмещение

- Получение гражданином страхового возмещения при страховом случае производится от агентства страхования вкладов. Действующее законодательство регулирует весь процесс выплат компенсаций, а именно пункт 2 статья 11 Федерального закона за номером 177. Компенсация должна быть выплачена в полном размере исходя из суммы вклада, однако, сумма выплаты не должна превышать 1 миллиона 400 тысяч рублей.

- Если ваш вклад был произведен в валюте, то перерасчёт производится исходя из курса Центрального Банка России, который действует на момент наступления ликвидации лицензии или банкротства финансового учреждения.

- Согласно этому закону, при наличии у вкладчика нескольких депозитов в одном финансовом учреждении и при не превышении суммы в 1 миллион 400 тысяч рублей, выплачивается компенсация по каждому депозиту с учётом пропорций размера вкладов. В случае нахождения вкладов в разных банках, клиент сможет получить компенсацию по каждому из них в размере до 1 миллиона 400 тысяч рублей.

Стоит отметить, несмотря на то, что гражданин имел вклад на сумму более 1 миллион 400 тысяч рублей, он может рассчитывать на компенсацию сверх оговоренной суммы, но посредством различных конкурсных производств при реализации имущества финансовой организации. Однако, не все претензии клиентов банка останутся удовлетворёнными.

При наличии в банке у гражданина одновременно депозита и кредита, возмещение определяется при вычитании обязательства по кредитному продукту из суммы вклада.

Сумма возмещения для физ. лиц в 2019 г.

При наступлении страховой ситуации вкладчику возмещается полная сумма депозита, но не более 1,4 млн руб. с учетом вкладов на всех счетах, открытых в одном банке. Если человек имеет непогашенный кредит, то ему возместят сумму вклада за вычетом заемных средств. Гражданство вкладчика в случае возмещения денег значения не имеет.

Наличие вкладов в нескольких банках не влияет на размер возмещения: в каждой кредитной организации по застрахованным вкладам должны выплатить до 1,4 млн руб. Депозиты в филиалах одного и того же банка приравниваются к депозитам в одном банке. Выплаты по ним ограничены максимальной суммой в размере 1,4 млн руб.

Возмещение до 10 млн руб. может быть выплачено по счетам, открытым для сделок купли-продажи недвижимости и долевого строительства.

Страхование депозитов осуществляется с 2003 г.

Если вложенные средства превышают порог для возмещения, их можно вернуть в ходе процедуры банкротства в составе требований прочих кредиторов или после снятия с кредитной организации моратория.