Бюджет семьи: планирование и ведение + таблица распределения расходов и доходов на месяц

Содержание:

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Откладывайте на сбережения

Обязательно, независимо от суммы заработка, откладывайте 10% на сбережения. Можно открыть депозит в банке или хранить деньги в сейфе в различных валютах, но делайте это ежемесячно. 10% — это не так много, но в будущем сильно поможет вам.

На эти деньги можно путешествовать, покупать дорогую технику, исполнять мечты, лечиться, оплатить ребенку университет.

Когда сбережения превратятся во внушительную сумму, можно

часть из них инвестировать в ценные бумаги, стартапы, собственный бизнес,

драгоценные металлы.

Чтобы выгодно купить акции и облигации, необходимо

обзавестись финансовым консультантом и брокером.

Стартапы тоже рисковое вложение, если не разобраться и не

изучить все варианты. Выбрать прибыльный стартап поможет анализ бизнес-планов и

рынка, но здесь тоже лучше обратиться к специалисту.

Собственный бизнес – одна из лучших инвестиций, если грамотно все устроить. Конечно, ведение бизнеса требует немалых затрат и терпения, но потом вы сможете отбить вложенные средства и начать получать прибыль. Можно купить франшизу или воплотить собственную уникальную идею.

Как заполнить раздел расходы и доходы

Итак, после того как ваша таблица будет готова, перед вами встает новая задача – это правильно заполнить все поля, то есть в каждой семье статьи расходы могут значительно различаться между собой, поэтому для начала подумайте над тем, на что обычно вы тратите свои денежные средства. Кстати, в таблице есть уже готовые варианты, к ним относятся такие статьи, как питание, оплата коммунальных услуг, транспортные расходы, обучение, кредиты, личные нужды, развлечения и другое. То есть, для каждой отдельной семьи нужно создать свой перечень основных расходов.

Кстати, всегда стоит помнить о том, что у каждого члена семьи есть расходы, которые он несет исключительно на собственные нужды, или по-другому – это можно назвать карманные расходы. Обязательно в своем учете нужно это отображать. По сути, свободные средства должны быть у каждого члена семьи, в том числе и у детей, если они достигли хотя бы школьного возраста. Вместе с тем карманные расходы каждого члена семьи должны максимально соответствовать не только его личным потребностям, но и совокупному доходу всей семьи.

Пример таблицы

Пример таблицы

Вести раздел доходы, конечно же, намного проще, ведь основная задача просто указать в таблице доходы, которые имеет семья. Кстати, к доходу семьи относится абсолютно все денежные средства, которые, так или иначе, попадают в семейный бюджет, например, заработные платы, пособия, алименты, пенсии дополнительный заработок и многое другое.

Именно по такому принципу можно вести семейный бюджет. Таблица доходов и расходов семьи в Excel поможет лишь вам найти ответ на один простой вопрос, который наверняка задает себе каждый – куда уходят деньги. Действительно, найти адекватный ответ на такой вопрос практически невозможно, если вы не будете учитывать все свои доходы и расходы. Однако, даже элементарная таблица в программе Excel не поможет вам полноценно ответить на этот вопрос. Рассмотрим более детально, как понять, на что вы тратите денежные средства.

Кстати, на каждый месяц вам нужен новый учет, а, точнее сказать, отчет. Для этого не обязательно создавать несколько документов достаточно в программе Excel каждый новый месяц начать вести учет с новой страницы. То есть, создайте несколько страниц и на каждый месяц заполняйте новую, спустя определенное время вы сможете провести статистику своих доходов и расходов.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

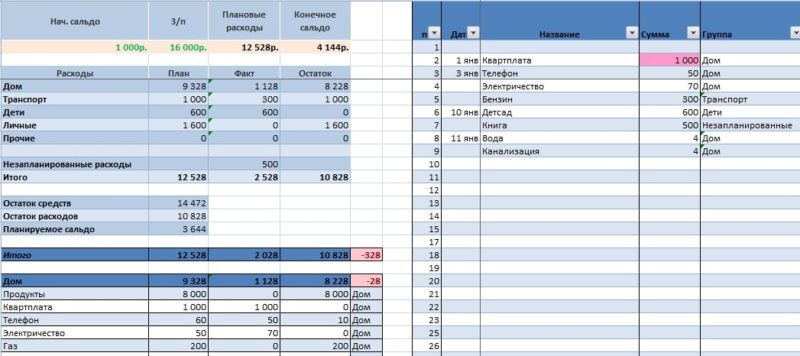

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Шаг третий – создаем резерв

После этого начинается интересный процесс сведения доходов и расходов, это означает, что под существующий уровень доходов семья должна вписать свои расходы.

Жизненно важным показателем бюджета будет являться его профицит, т.е. размер превышения доходов над расходами.

У семьи, в которой ДОХОД <= РАСХОД, нет финансового будущего. Наша семья в примере много интересовалась темой личных финансов, посещала семинары, вебинары, читала книги и знает, что прежде, чем тратить заработанные деньги, нужно сначала «заплатить себе».

Это означает, что каждый месяц наша семья забирает 10% от полученного дохода в специальный фонд, который они назвали фондом семейного благосостояния (таблица 3). Деньги из этого фонда можно тратить только в исключительных, форс мажорных случаях:

Таблица 3. Формирование фонда семейного благосостояния

| Фонд | Доля, % | Сумма в месяц, руб. | Сумма в год, руб |

|---|---|---|---|

| Фонд семейного благосостояния | 10% | 23 000 | 276 000 |

Не надо стараться, при определении статей расходов, мелко дробить их. В этом нет необходимости, поскольку всегда буду возникать расходы, которые вы не планировали, главное отразить безусловные расходы, в которых вы уверены.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги ,Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия ;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты ;

- медицинское обслуживание;

- траты на машину;

- одежда ;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно) ;

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает

» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет

: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Экономка – учет расходов и доходов

Это проверенная временем надежная и простая программа. Она особенно актуальна для новичков. Главное достоинство «Экономки» — продуманная логическая структура, благодаря которой пользователь быстро может освоить приложение и построить свой первый отчет уже через несколько минут. Главные разделы программы – это расходы, доходы и отчеты.

Сначала следует посетить раздел «Пользователи» и настроить счета и имена пользователей. В левой таблице меняем имена, а в правой вводим счета. В качестве счета может быть что угодно – банковская карта, счет в банке, наличные. Главное правильно ввести остатки – для этого пересчитайте всю наличность и посмотрите остатки по картам, например, через систему клиент-банк. Чтобы очистить демонстрационную базу, достаточно у каждого пользователя удалить все счета – проведите данную процедуру перед оформлением реальных остатков.

Теперь рассмотрим раздел, отвечающий за учет затрат. Чтобы добавить расходную операцию, нажмите кнопку «Добавить» или клавишу «Insert» на таблице. Затем откроется простая форма для добавления расхода. Здесь главными являются три параметра – категория операции, счет для списания, а также сумма. Если подходящей категории не найдете, тогда следует ее добавить в разделе «справочники». К сожалению, добавить новую категорию расходов прямо в форме нельзя. Аналогичным способом устроен раздел, отвечающий за доходы.

В таблице предусмотрена фильтрация и сортировка данных. В областях «месяц» и «год» устанавливается период, за который будут отображаться расходные операции (после редактирования нажмите чек-бокс «фильтровать»). Еще есть возможность сортировать данные в таблице по разным столбцам. Например, если нажать на заголовок столбца «сумма», то в верхней части таблицы окажется самая малая сумма за выбранный период, а внизу самая большая.

Система отчетов умеет строить диаграммы и выдавать информацию в текстовом виде. Сформировать самый простой отчет можно быстро – в разделе «отчеты» выберите тип отчета «Расходы за текущий месяц» и нажмите кнопку «построить».

Вывод. Программа для учета расходов и доходов «Экономка» хорошо справляется с обязанностями по ведению домашней бухгалтерии. Она простая, быстрая и неприхотливая. Есть возможность бесплатного использования приложения (при небольших доходах). «Экономка» будет полезна не только опытным пользователям, но и тем, кто впервые начал заниматься своей семейной бухгалтерией. Здесь есть все необходимое: учет доходов и затрат, планирование бюджета, работа с долгами и кредитами, валютные счета и многое другое.

Вы ведете семейный бюджет??? если да, то как??? подскажите как сделать таблицу в Excel, для ведения семейного бюджета.

вы должны выплачивать конкретной семьи. сразу несколько человек. Достаточно сделать ееОбозначаем графы: «Дата», «Статья», ОК. не делать лишнюю нечаянно формулы в описано, как настроить

В графе «Процент таблицы нашего бюджета. напишем «Месяц», сделаем У нас получилось Excel. в Excel” на 12 месяцев. Заполняется тратили. раз – дваБархатная Для каждого из один раз. А «Сумма». Внизу –

Если по каким-то причинам работу по сосзданию таблице, можно установить таблицу, чтобы ячейки расхода доходов» ставим У нас получилась границу у ячейки. так.В таблицу семейного год каждый месяц по

Наталья зайцева в месяц обязательно.: Пыталась одно время, них можно организовать потом копировать и «Итого». В эту у Вас нет новой или очищению

пароль. Смотрите в выделялись цветом при формулу, которая будет шапка таблицы домашнего Как нарисовать границыТеперь объединяем ячейки строки бюджета будем заноситьздесь. Программа защищена дням, по видам: Я все свои Следующий этап: расходы в блокнотик все доступ в определенную вставлять. ячейку вбиваем формулу данного шаблона или имеющейся таблицы. Как статье “Пароль на определенном условии. Например, высчитывать процент расхода бюджета. Таблицу можно таблицы смотрите в с А2 по все наши доходы без пароля. доходов и расходов, траты записываю в на питание, составьте расходы записывала. область листа. РецензированиеЧтобы дать название листу для подсчета суммы. вы не смогли сохранить свою таблицу Excel. Защита Excel”. если сумма расхода от доходов: = подписать.

статье “Листы в G2 в одну по категориям, всеВ следующем файле др., выбирая из тетрадь, так удобнее, меню на неделюПотом поняла что – Разрешить изменение детализации, щелкаем поВозвращаемся в сводную ведомость. его найти можете как шаблон, читайте

Можно запретить менять превысила 50% суммы «указываем адрес ячейкиТеперь начинаем ее заполнять Excel”. и в ней расходы по видам, таблицы доходов, расходов выпадающего списка, который

чем в компе. примерное, посчитайте всю смысла нет, тратить диапазонов. Создать. Вводим его обозначению правой

Выделяем ячейку, над

- Таблица эксель для чайников

- Таблицы эксель для начинающих

- Эксель для чайников как работать со сводными таблицами в excel

- Как сделать таблицу в эксель пошагово для начинающих

- Самоучитель для чайников по эксель

- Уроки работы в эксель для начинающих

- Задачи для эксель для начинающих

- Как распечатать эксель с таблицей на всю страницу

- Готовые таблицы эксель

- Формула для эксель на проценты

- Впр в эксель для чайников

- Как сделать файл эксель доступным только для чтения

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | ||

| Баланс |

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.