Какие активы самые ликвидные

Содержание:

Группировка активов

Чтобы проанализировать ликвидность баланса, нужно сравнить активы и обязательства компании. Для удобства принято их делить на несколько групп, то есть составлять аналитический баланс.

Балансовые активы в зависимости от степени их ликвидности подразделяют на 4 группы.

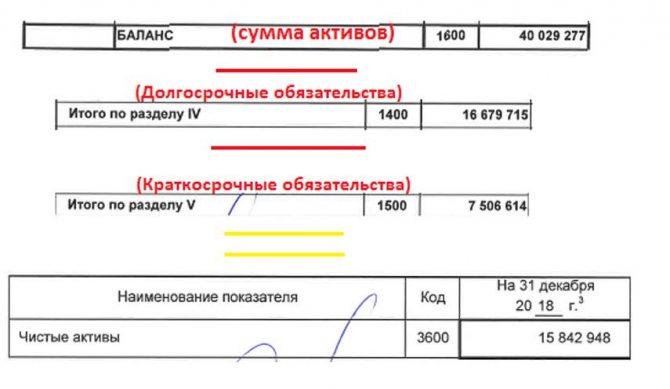

- В группу А1 относят абсолютно ликвидные активы. В эту категорию заносят финансовые инвестиции (краткосрочные) и денежную наличность. В бухгалтерском балансе это строки с кодами 1240 и 1250.

- В группу А2 включают активы, реализация которых может занять сравнительно мало времени. К ним относится дебиторская задолженность (по бухгалтерскому балансу код 1230). Также в некоторых источниках к группе А2 относят прочие оборотные активы. В данной группе ликвидность зависит от платежеспособности контрагентов компании, от форм расчетов и скорости платежей.

- Группа А3 содержит медленно реализуемые активы. В эту категорию входят запасы продукции и материалов, незавершенное производство, НДС. Для превращения их денежную наличность понадобится какое-то время. В бухгалтерском балансе к группе А3 относят строки с кодами 1210, 1220 и 1260. Некоторые авторы включают в данную категорию и основные средства (код 1150).

- Наконец, к группе А4 причисляют наиболее труднореализуемые активы. Это весь Раздел I бухгалтерского баланса (код 1100).

Вам будет интересно:Рейтинг банков для ИП: где лучше открыть счет

Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

Также как и в предыдущем случае, данная ситуация может свидетельствовать о том, что компания увеличивает свою платежеспособность. Это и в самом деле может быть так. Но точно такая же тенденция может быть признаком опасного положения дел относительно финансирования оборотных активов от получаемых долгосрочных кредитов. То есть средства, полученные от этих кредитов, могут повышать объем оборотных активов и поэтому при расчете показателей платежеспособность будет выше, но на самом деле обстоятельства являются не такими «радужными».

Это может быть свидетельством того, что «имущественная обособленность» компании от своих владельцев на самом деле искусственна. Данная ситуация характерна только для малого и среднего бизнеса. Привлечение средств от собственников может быть решением для исправления предшествующего чрезмерного изъятия полученных доходов в качестве дивидендов и перераспределения средств между аффилированными лицами.

Напомним, что мы рассматриваем относительные показатели. При их одновременном росте может сложиться упадок бизнеса компании. Продажи товаров становятся все меньше, меньше становится и количество поставок, но уменьшение закупок происходит чуть быстрее, чем сокращение продаж и доходов, получаемых компанией. Это и может стать причиной повышения значений коэффициентов ликвидности, но вряд ли такое положение является для фирмы благоприятным.

И последняя причина, из-за которой может происходить рост показателей ликвидности, может заключаться в том, что оборотные активы компании были нерационально распределены и упущены возможности расширения бизнеса через привлечение дополнительных краткосрочных кредитов.

Отметим, что ни первый, ни второй вариант никак не относится к учетной политике компании. Почему? Мы рассматривали ситуации, в которых значения всех коэффициентов ликвидности, в том числе показатель абсолютной ликвидности, имели однонаправленный характер. Учетная политика на объем денежных средств на счетах компании повлиять не может.

Три формулы ликвидности баланса

Коэффициент ликвидности – это финансовый показатель, который рассчитывается по балансу бухгалтерского учёта для определения способности компании погашать задолженности оборотными активами. Единицей измерения являются или проценты, или десятичные дроби. Для расчета коэффициента существуют 3 формулы, в которых используют строки баланса.

| Тип коэффициента | Сведения и формула расчёта |

|---|---|

| Текущий | Этот коэффициент показывает возможность погашения краткосрочных обязательств краткосрочными активами. Измеряется по формуле: (строка 1200) / строка 1500-1530-1540). Норма данного коэффициента 1,5-2,5. Если значение коэффициента 1, значит, компания не сможет погашать краткосрочные задолженности, и необходимо пересмотреть структуру активов |

| Срочный (промежуточный) | Коэффициент означает возможность погашения компанией своих обязательств при возникновении сложностей с реализацией продукции. Рассчитывается по формуле: (строка 1230+1240+1250) / (строка 1500-1530-1540). Оптимальный размер значения 0,7-1. При этом большинство активов не должны состоять из дебиторских задолженностей, которые трудно взыскивать с заёмщиков |

| Абсолютный | Определяется возможность погашения краткосрочных пассивов денежными средствами и краткосрочной дебиторской задолженностью. Рассчитывается по формуле: (строка 1250+1240) / (строка 1500-1530-1540). Допустимая норма – значение 0,2 и больше. Это значит, что компания ежедневно может выплачивать свободными денежными средствами около 20% своих краткосрочных задолженностей |

Коэффициенты ликвидности дают возможность перераспределения свободных денежных средств в различные активы. Неликвидные активы могут привести к росту величины долговых обязательств предприятия и недостаточному количеству денежных средств на их погашение. Поэтому, чтобы избежать проблем и свести бюджет, следует удерживать показатели коэффициентов в пределах нормы.

Показатели, обратные коэффициенту абсолютной ликвидности (отрицательные), означают степень возможности банкротства, то есть объём долгов, которые нет возможности выплатить. В этой ситуации, чтобы оценить баланс учитываются забалансовые статьи, например, гарантии сторонних компаний (партнёров и пр.).

Высокие показатели коэффициента могут указывать на нерациональную структуру капитала и на большую долю нерабочих активов. Если поддерживать остаток денежных средств на уровне отчётного дня путём обеспечения равномерного поступления выплат от контрагентов и поставщиков, краткосрочные задолженности можно погасить за несколько дней.

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Прежде чем разбираться, как считать коэффициент текущей ликвидности, разберем, с какой целью его считать. Этот показатель необходим для анализа платежеспособности юридического лица:

- руководителям;

- учредителям;

- инвесторам;

- федеральной налоговой службе, которая отталкивается от приказа Министерства экономического развития РФ от 21.04.2006 № 104, устанавливающего способ проведения данного анализа.

Коэффициент текущей ликвидности позволяет определить, может ли продажа оборотных активов погасить текущие краткосрочные обязательства.

Какие документы стоит подготовить, как только вы собрались считать коэффициент текущей ликвидности? Если данный показатель определяется через бухгалтерию, необходим лишь балансовый отчет, а чтобы считать в математической форме, придется собрать все бумаги, где фигурируют доходы, расходы и долговые обязательства, например:

- договор купли/продажи;

- трудовой договор с работниками;

- договор ипотечного кредитования, долговая расписка, пр.

В некоторых случаях мало считать текущий показатель, важна правильная интерпретация его величины, ведь она может решить судьбу компании. Поэтому стоит создать финансовый отдел из настоящих профессионалов, способных постоянно отслеживать малейшие колебания.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Для нормально функционирующего юридического лица текущий показатель – не менее 1. Иными словами, объем оборотных активов должен превышать сумму краткосрочных обязательств. Меньший коэффициент тоже можно считать относительной нормой, когда речь идет об организации с активным оборотом капитала, ведь в этом случае при расчете используются нестабильные значения.

При оптимальном соотношении активов и пассивов коэффициент составляет 2–2,5. То есть, компания должна сторонним фирмам или сотрудникам в два раза меньше средств, чем находится у нее в обороте. При внезапном колебании рынка ликвидация активов не вызовет серьезных проблем.

При текущем показателе больше единицы, но ниже 2 пора рассмотреть два сценария развития событий: вы должны успеть продать активы до их полного обвала либо стимулировать работу маркетологов. Если у вас есть грамотный аналитический отдел, он заранее предскажет поведение рынка, то есть вы можете считать, что выиграли, если после спада ожидается подъем.

Когда коэффициент текущей ликвидности не доходит до 1, высок риск банкротства компании.

Риск ликвидности

Риск ликвидности является одним из главных типов финансового риска, к которому необходимо обратить внимание на менеджера по рискам. Необходимо дифференцировать два подобных согласно имени, но отличающийся, фактически, понятия риска ликвидности: – риск ликвидности называют риском, что реальная цена сделки может отличаться сильно от рыночной цены на худшее

Это – риск ликвидности рынка. – риск ликвидности понят как опасность, что компания может быть неплатежеспособной и не будет в состоянии выполнить обязательства партнерам. Это – риск балансовой ликвидности. Рост влияния ликвидности рынка на риске портфеля стал одним из последствий, связанных с процессом глобализации финансов и финансового риска.

Почти все современные модели и методы оценки рыночного риска портфеля требуют как исходные данные ввода ценовых ценностей активов, составляющих портфель. Как правило, средние рыночные цены в некоторый момент времени или цены последней операции используются. Но фактическая цена каждой определенной операции почти всегда отличается от среднего рынка. На рынке нет никакого понятия “рыночной цены”, на каждом timepoint есть цена требования и цена предложения.

В то время как ситуация на рынке стабильна, и это находится в сбалансированном условии, расходы заключения операции не проявляют сильное влияние на риск портфеля, который одновременно может быть оценен скорее точно. Но когда рынок оставляет состояние равновесия на нем, паника или кризис начинаются, транзакционные расходы могут увеличиться в десятках и сотни времен.

Выполнение любой операции на рынке требует доступности партнера согласно операции, лицо заинтересовало делать противоположную операцию. В случае кризиса на рынке это сломано. Если большинство участников рынка будет стремиться делать операцию в одном направлении, то партнеры не будут достаточно для всех участников рынка. Если операция большого объема, или необходимо провести много времени, ожидая подходящей цены, будучи помещенным в рыночный риск все время, или подвергнуться высоким транзакционным расходам вследствие риска ликвидности.

Полагая, что процесс интеграции рынков и их увеличивающейся взаимозависимости, резких изменений ликвидности стального рынка возникает намного чаще. Была потребность учета этого типа риска для моделей оценки рыночного риска. Обычно ликвидность рынка показывает то, какое количество актива может быть продано на рынке по рыночной цене. Ликвидный рынок является рынком, на котором участники могут быстро заключить сделки большого объема без значительного эффекта на рыночную цену.

Мы коротко рассмотрели определение термина ликвидность предприятия, коэффициент текущей ликвидности, ликвидность баланса, показатели, анализ, коэфициент, риск . Оставляйте свои комментарии или дополнения к материалу.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

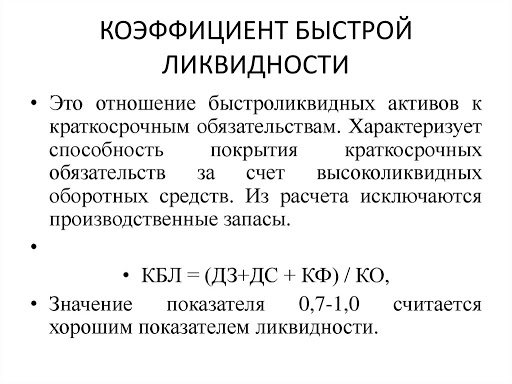

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Синонимы и почти синонимы данного термина — понимание важно

Коэффициент быстрой ликвидности на практике имеет несколько синонимов и схожих терминов.

- Коэффициент срочной ликвидности. Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг.

- Коэффициент промежуточной ликвидности. Это финансовое значение, представляющее собой взаимоотношение между высоколиквидными текущими активами и обязательствами краткосрочного характера. В сравнении с КТЛ в данном случае не учитываются запасы материально-производственного типа. Также в данном случае действует негласное утверждение о том, что запасы не имеют ликвидационной стоимости.

- Коэффициент текущей ликвидности. Данный показатель характеризует, в какой чисти оборотные активы в состоянии покрыть обязательства краткосрочного характера. Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.

- Коэффициент критической ликвидности. Этот показатель характеризует степень платежеспособности юридического лица по краткосрочным обязательствам. Он является прямым и непосредственным синонимом таких понятий, как «срочная» и «быстрая ликвидность».

Как можно заметить, рассматриваемый термин имеет несколько синонимов, каждый из которых используется в экономическом обиходе достаточно часто.

Платежеспособность предприятия

Вам будет интересно:»Альфа Банк»: виртуальная карта — как оформить? Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия — более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Определение коэффициента быстрой ликвидности

Рассмотрим подробнее коэффициент быстрой (срочной) ликвидности, являющийся отношением всего объема действующих активов с высокой ликвидностью к действующим краткосрочным пассивам. Все конкретные значения для вычисления коэффициента берутся из бухгалтерского отчета компании, что заметно упрощает применение инструмента.

С его помощью компания может оценить собственную платежеспособность как в краткосрочном периоде, так и в среднесрочном. Самые ликвидные активы компании, за счет которых возможно погашение задолженности:

- наличные деньги;

- дебиторская задолженность;

- краткосрочные вклады.

Коэффициент применяется для внутренних и внешних целей. В качестве внешней потребности расчет коэффициента быстрой ликвидности требуется со стороны кредиторов для выдачи новых займов. Показатель достоверно отражает способность организации платить по счетам.

Существует версия, что во время расчета коэффициента срочной ликвидности могут учитываться даже абсолютно все оборотные активы, но это скорее альтернативный вариант применения, чем основной

Отличие от других разновидностей подсчета ликвидности всей организации: принимаются во внимание только высоколиквидные активы

Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

Для расчета используют принятое разделение по балансу:

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, в том числе тех, которые будут получены при переходе дебиторской задолженности в денежную форму, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватит денежных средств для осуществления платежей по краткосрочным обязательствам в пределах примерно 3-х месяцев.

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент абсолютной ликвидности Определение Коэффициент абсолютной ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств…

- П2 Краткосрочные пассивы Определение П2 Краткосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в пределах 12 месяцев от даты, на которую составлена отчётность, за исключением…

- А3 Медленно реализуемые активы Определение А3 Медленно реализуемые активы — это оборотные активы с низким уровнем ликвидности. Если А1 — это активы, которые могут быть преобразованы в денежную форму…

- А1 Наиболее ликвидные активы Определение А1 Наиболее ликвидные активы — это активы, которые либо находятся в денежной форме, либо могут быть очень быстро в неё преобразованы. Наиболее ликвидны сами…

- П3 Долгосрочные пассивы Определение П3 Долгосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в сроки, превышающие 12 месяцев. Очевидно, что сюда будут входить все долгосрочные…

- А1 — П1 Определение А1 — П1 — это первое неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует оперативную (срочную, мгновенную) платёжеспособность предприятия. Отвечает на вопрос, достаточно ли активов с…

- А2 — П2 Определение А2 — П2 — это второе неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует быструю платёжеспособность предприятия. Отвечает на вопрос, достаточно ли быстро реализуемых активов с…

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

- П4 Постоянные пассивы Определение П4 Постоянные пассивы — это пассивы, которые — в отличие от других групп пассивов — во-первых, не являются обязательствами, во-вторых, не требуют платежей внешним…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…