Условия кредитной карты тинькофф «платинум»

Содержание:

Как правильно закрыть кредитную карту Тинькофф?

Важно: не стоит закидывать на карту деньги с избытком! Даже если вы не пользовались льготным периодом, достаточно погасить долг и отключить все платные услуги. Если после выписки на карте окажутся лишние средства, вы не сможете их снять без комиссии, а если вы уже заблокировали карту/договор звонком в банк, то не сможете даже пополнить телефон и придется платить комиссию за перевод как за снятие наличных

Если вы решили закрыть кредитную карту банка Тинькофф, проще всего это сделать, если вы ее используете с льготным периодом. Достаточно просто вывести баланс в ноль (так чтобы не было долга), позвонить в банк и сказать «Я хочу ЗАКРЫТЬ договор. Да, я уверен». После очередной выписки договор будет выставлен к закрытию. После этого вы можете позвонить в банк еще раз, убедиться, что договор закрыт и попросить прислать справку на бумаге о закрытии договора по Почте России на ваш адрес.

Если вы не пользуетесь льготным периодом, то задача чуть сложнее, т.к. каждый день вам начисляют проценты. И сколько вам начислили процентов с даты выписки до даты обнуления баланса в ноль, вы не знаете, хотя в банке вам могут посчитать эту сумму, но только если вы обратитесь в чат или по телефону (хотя могли бы и сделать специальную функцию для этого). Ваша задача — вывести баланс в ноль, не залезая в «плюс», это лучше сделать в 2 приема.

- просто погасите весь текущий долг по карте (Общая задолженность). При этом проценты перестанут начисляться. Также нужно проследить в интернет-банке чтобы не было включено страхование и СМС-банк. Ждите очередную выписку.

- в очередной выписке вам насчитают проценты от даты прошлой выписки до даты погашения долга. Эту сумму процентов можно примерно оценить заранее. Например, если вы не снимали наличные, с момента выписки прошло 15 дней, у вас 24.9% годовых на операции покупки, и средняя сумма долга от выписки до настоящего момента была 20000р, то набежало 20000/365*0.25*15=205р. Итак, после получения выписки смотрите на баланс по карте. Теперь нужно повторить п.1 и снова погасить остаток долга (в нашем примере это около 205р).

- вот теперь можно звонить в банк и говорить пароль «я хочу закрыть договор» и «да, я уверен, да, я хорошо подумал».

Как зарабатывать кэшбэк?

Заказать карту и получить 3000₽

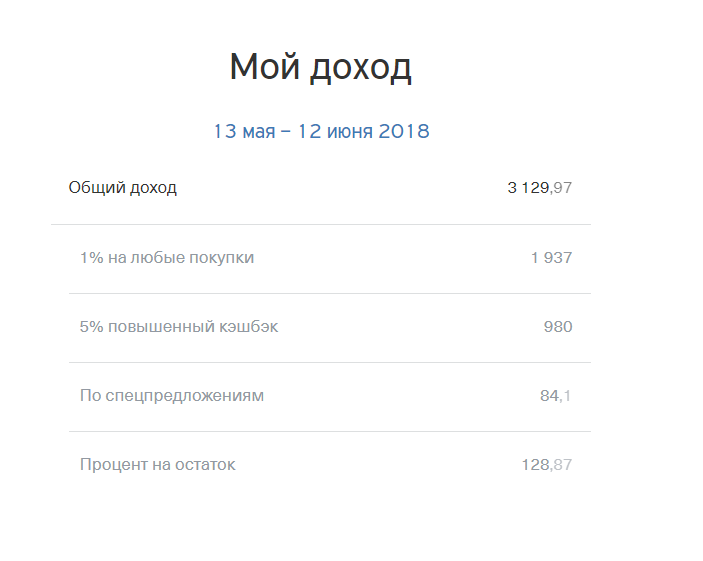

Кэшбэк в картах Tinkoff Platinum начисляется автоматически в виде баллов «Браво» в размере 1% от стоимости каждой покупки по карте, за рядом исключений по MCC-кодам. После каждой выписки какое-то количество бонусов будет добавляться, но не сразу, а в следующем месяце, см. правила программы лояльности «Браво». Баллы не «сгорают» 3 года, т.е. копить можно долго. Накопленные бонусы «Браво» можно потратить на операции в кафе и ресторанах, фаст-фуд с MCC-кодами 5811, 5812, 5813, 5814, а также на ж/д билеты с MCC 4112 (билеты на сайте РЖД или в кассах — это MCC код 4112).

К сожалению, компенсировать можно только операцию целиком, т.е. у вас должно быть достаточно баллов для компенсации. После первой выписки баллы еще не начисляют, они будут только через месяц:

Первые баллы «Браво» по карте Tinkoff Platinum

Первые баллы «Браво» по карте Tinkoff Platinum

С суммы расходов 15000 получилось 143 балла, их округляют до целого в меньшую сторону. Я подождал, пока накопилось больше баллов, и появилась операция для компенсации (платил в кафе):

Баллы «браво» накоплены

Баллы «браво» накоплены

Кроме обычного кэшбэка еще можно получить до 30% по спецпредложениям в магазинах-партнерах Тинькофф. тоже бонусами.

Как потратить бонусы «Браво»

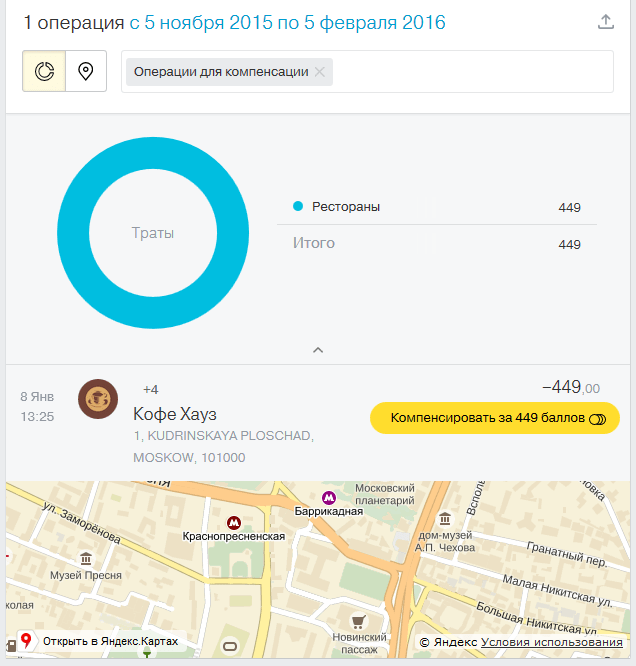

Компенсировать можно ранее сделанные операции определенного типа, за 3 последних месяца. Из таких операций у меня оказалась только одна в кафе:

Операция для компенсации — кафе

Операция для компенсации — кафе

Выбираю эту операцию и появляется желтая кнопка:

Компенсируем операцию баллами

Компенсируем операцию баллами

Готово. Так получилось, что долг по карте на тот момент у меня был всего 448 рублей, а баллов было 449, т.е. карта пополнилась даже сверх лимита на 1 рубль. Заодно эта компенсация баллами прошла как пополнение карты и минимальным платежом, и по выписке за 19 января, т.е. льготный период продолжил действовать.

Если вы не ездите на поездах и не ходите в кафе, но вы автомобилист — тогда вам может подойти кредитка Tinkoff Drive с кэшбэком до 10% на заправки и автоуслуги (но есть нюансы).

Как увеличить (раскачать) кредитный лимит?

Кредитный лимит по картам Тинькофф увеличивается автоматически, это делает программный комплекс на основании анализа операций по карте примерно раз в 4 месяца. Необходимо каждый месяц активно пользоваться картой, расходовать не менее 70-80% от доступного лимита и не допускать пропусков платежей. Также банк не гарантирует обязательное увеличение лимита, влияет вся ваша кредитная история в других банках и ваша кредитная нагрузка.

Как отказаться от кредитной карты Тинькофф

Сразу скажу, что процедура не быстрая. Если решили оформить онлайн заявку, получите карту максимум через неделю, а в случае расторжения договора, необходимо предупредить банк минимум за 30 дней до нужной даты. Кроме этого, необходимо выполнить такие условия:

- полностью погашенная кредитная задолженность;

- подача заявления по телефону;

- блокировка карты;

- получение уведомление, что карта неактивна, а счет закрыт.

После этого можно разрезать пластик пополам или же отправить его банку заказным письмом. Последнее правило считается одним из общепринятых советов по личной финансовой безопасности. А для тех, кому интересно, что такое овернайт, как банки или брокеры могут брать в долг средства у своих клиентов — читайте ответы на www.gq-blog.com.

Как начисляется кэшбэк?

У банка Tinkoff есть своя система бонусов для клиентов. Обладатели карты Platinum могут получить кэшбэк в размере 30% стоимости товара. Это возможно на условиях осуществления покупки в рамках спецпредложения компании-партнера.

Узнать обо всех возможных акциях и услугах можно на официальном сайте Тинькофф.

За все остальные траты, которые совершались безналично, владельцу карты Platinum возвращается 1% от их размера.

С банком Тинькофф сотрудничают многие известные брэнды. За покупки в их торговых сетях владельцам предоставляются очень выгодные бонусы. Для этого есть специальные мобильные приложения.

Программа лояльности «Браво»

Тинькофф запустил программу, благодаря которой пользователи кредитных карт (за исключением «Одноклассники» и «ALL Airlines») могут получать бонусы баллами в размере 1% от потраченной суммы. А если пользоваться спецпредложениями, то начисления могут возрасти до 30%. С помощью баллов можно возвращать часть от стоимости покупки: 1 балл = 1 рубль.

Текущие категории:

Как пользоваться беспроцентным периодом

Для держателей кредитной карты Платинум банк Тинькофф

приготовил сразу несколько выгодных предложения, соблюдая условия которых можно

не только не платить проценты, но и получать дополнительный доход.

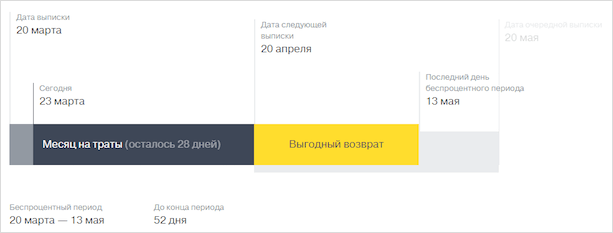

1. Грейс-период

Практически у всех кредиток есть срок, когда можно вернуть деньги за покупку без процентов. У кредитной карты Тинькофф Платинум он составляет до 55 дней.

Как это работает:

- Вы делаете покупку, расплачиваясь картой. Помните, за снятие наличных, перевод денег, а также за большинство платежей, проценты будут начисляться всегда.

- Один раз в месяц банк определяет задолженность по карте и показывает ее в выписке по счету. Месяц между 2 выписками называется расчетным периодом, в течение которого вы совершаете платежные операции.

- Перед началом нового расчетного периода, банк выставляет счет с указанием даты платежа. Если успеть погасить долг по карте до этого числа, проценты начислены не будут.

После определения задолженности, у клиента есть еще 25 дней, чтобы оплатить долг без процентов. Получается, чем ближе дата покупки к концу расчетного периода, тем короче грейс-период. Поэтому выгоднее всего расплачиваться картой в первый день после выставления счета.

Например, Алена купила мобильный телефон 8 октября. Расчетный период по ее карте Платинум начинается 17 числа. До конца расчетного периода, без учета дня покупки, оставалось 8 дней, плюс дополнительные 25 дней.

Окончание льготного периода для Алены наступит 10 ноября, через 33 дня. А если бы покупка состоялась 18 сентября, для погашения долга без процентов оставалось бы 53 дня.

2. Льготный период – 120 дней

Грейс-период увеличивается с 55 до 4 месяцев, если клиент решил

закрыть кредит в другом банке. Тинькофф Банк предоставляет уникальную

возможность погасить его без переплат. Фактически вы переносите долг из другого

банка на свою кредитную карту. Услуга называется «Перевод баланса»

В первые 120 дней проценты на эту сумму банк начислять не

будет. Вам останется погашать основной долг. Если вся сумма будет выплачена в

течение 4 месяцев, состоится досрочное погашение и экономия на процентах. В

течение 12 месяцев кредиткой можно погасить не более 1 кредита.

«Перевод баланса» можно применить в отношении всех видов кредита, кроме ипотеки. Главное условие – заемщиком должен быть держатель кредитной карты Тинькофф. Активировать услугу можно только через сотрудника банка. По телефону или в чате нужно сообщить о намерении закрыть кредит с помощью кредитной карты Тинькофф Платинум. После чего сотрудник банка переведет баланс кредита на карту.

Самостоятельно переводить деньги не стоит, операция

приравнивается к снятию наличных. После манипуляции кредит в другом банке не

закроется, а на выведенные деньги будет начисляться высокий процент.

При погашении кредитов картой действуют ограничения:

- закрыть по реквизитам кредитного счета можно до 300000 рублей;

- погасить кредитную карту – до 150000 рублей.

Размер кредита для погашения кредиткой Тинькофф Банка не

ограничивается суммой кредитного лимита. Если кредит больше, можно пополнить

баланс карты на недостающую сумму. Активировать услугу «перевод баланса» и

полностью избавиться от долга.

3. Рассрочка

В банковской практике беспроцентный кредит называется

рассрочкой. Как это работает с кредиткой Тинькофф Банка:

- клиент покупает товар за деньги с кредитки;

- кладет назад потраченные средства в течение

назначенного срока; - при этом начислений по процентам не

предусмотрено.

Это возможно, благодаря договоренности между Тинькофф Банком

и сотрудничающими с ним крупными магазинами. Список партнеров постоянно

пополняется. Действующие предложения о рассрочке можно посмотреть в разделе

«бонусы».

Чтобы платеж прошел, как «рассрочка», нужно:

- В приложении банка на мобильнике зайти в раздел «Еще» (внизу экрана), далее в «Бонусы». Найти «Спецпредложения» и нажать на «Рассрочки».

- Выбрать магазин и внимательно прочитать условия. Иногда рассрочкой можно воспользоваться, если сделать покупку онлайн или в определенном магазине.

- Нажать на «Активировать».

Перед платежной операцией советуем убедиться, что на кредитке достаточно денег. Срок рассрочки – до 1 года.

Обслуживание карты

Тарифы Тинькофф Платинум устанавливаются для каждого клиента индивидуально. Подробную информацию можно найти в письме (передается курьером вместе с кредиткой) или изучить/скачать в личном кабинете интернет-банка.

Сколько стоит годовое обслуживание карты Тинькофф Платинум?

Большинство кредиток подразумевают наличие ежегодной комиссии, взимаемой за обслуживание клиента. Стоимость зависит от типа продукта. Кредитный лимит и индивидуальные особенности на годовое обслуживание карты Тинькофф Платинум не влияют. Оно обходится в 590 рублей в год. Изначально сумма списывается после проведения первой расходной операции. После оплата взимается раз в год.

Дополнительные услуги

В годовую стоимость обслуживания входит бесплатное использование интернет-банка и мобильного приложения (доступно для устройств на базе iOS, Android, Windows Phone). Тарифный план Тинькофф Платинум позволяет получать и другие услуги без взимания платы:

- информация обо всех действиях, совершаемых с кредиткой (выпуск, , , , иные операции, проводимые посредством мобильного приложения или интернет-банка);

- уведомления и напоминания (о пополнении, предстоящих платежах, смс-выписки);

- ежемесячные за предыдущие расчетные периоды (отправляются клиенту по почте или на электронный адрес).

Как пользоваться картой?

Пользование данным продуктом, как и любой кредитной картой, позволяет совершать ряд стандартных операций:

- пополнить баланс;

- снять средства;

- оплатить покупки.

Для контроля за использованием денег полезно уметь проверять баланс и знать, как получить выписку.

Снятие наличных

Обналичивать средства с вашего кредитного счета Тинькофф Платинум можно в любом банкомате по всему миру.

Стоимость кредита такой услуги 2,9% от суммы снятия, но не менее 290 р.

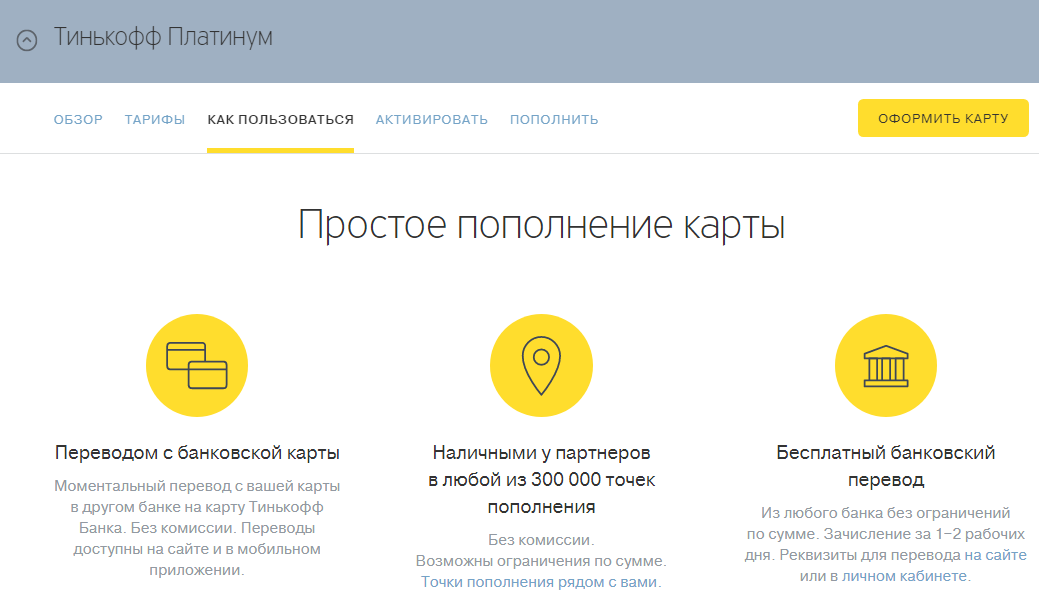

Способы пополнения

Пополнить ваш банковский счет можно как наличными, так и без них.

Такую операцию можно совершить:

Услуга зачисления средств на счет не требует оплаты, то есть бесплатна при любом способе.

Примерный список партнеров банка:

- Евросеть и Связной;

- салоны МТС и Билайн;

- система переводов Contact;

- Почта России;

- некоторые терминалы, среди которых Cyberplat, Europlat и Элекснет;

- точки «Золотой короны» и «Юнистрим»;

- терминалы Московского кредитного банка, ПСКБ, Московского областного банка, в Москве;

- Сбербанк;

- Газпромбанк;

- Промсвязьбанк;

- Росбанк;

- Бинбанк;

- ВТБ 24;

- Альфа Банк.

В некоторых точках возможны ограничения по сумме.

Переводы

Владелец Тинькофф Платинум может совершать разнообразные переводы с карты:

- на карты Тинькофф: свои или чужие;

- на карты и счета в других банках.

Услуга приравнивается к снятию наличных и стоит 2,9% от суммы минимум 290 р.

Проценты за пользование переведенными кредитными средствами вы платите в стандартном размере без льготного периода.

Проверка баланса

Узнать остаток по счету вы можете:

- в вашем личном онлайн-кабинете и мобильном приложении;

- увидеть в СМС при подключенной услуге СМС-информирования;

- в ежемесячной выписке по счету;

- в банкоматах Тинькофф.

Выписка

- размер кредитного лимита;

- информация о движении средств по карте;

- дата внесения минимального платежа (обычно 25 день с даты выписки);

- платеж для беспроцентного периода;

- размер задолженности;

- начисленные проценты;

- бонусы Браво.

Полезная информация по кредиткам Тинькофф

Последовательность погашения задолженности по кредитным картам банка

1. Штрафы за просрочку.

2. Проценты по кредиту.

3. Перевод баланса.

4. Операции покупок.

5. Комиссии и платы.

6. Операции по снятию наличных.

Отсюда есть несколько следствий.

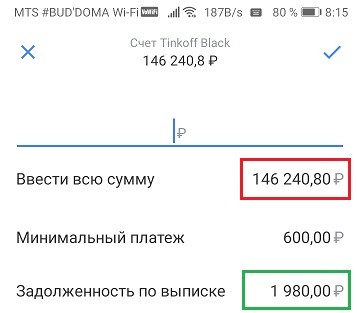

- Чтобы остановить начисление высоких процентов на снятые наличные (или на безналичный перевод) и вернуться в льготный период, нужно погасить долг полностью, погасить «долг по выписке» как при обычном использовании льготного периода — недостаточно!

- Перед переводом баланса нужно сначала погасить полностью долги по покупкам, наличным и комиссиям за обслуживание. И только потом заказывать «перевод баланса», см. ниже, тогда процентов не будет.

— льготный период — 4 месяца.

— процентная ставка по кредиту в течение льготного периода — 0% годовых.

— комиссия за перевод — 0% от суммы перевода.

— максимальная сумма перевода по реквизитам карты (перевод баланса на карту) может несколько превышать ваш кредитный лимит

Нюанс в том, что этот льготный период в 120 дней действует только на долг от перевода баланса, на долг по карте он не распространяется, и долг по карте будет гаситься только после полного погашение перевода баланса (см. выше).

Поэтому, если у вас есть кредитка Tinkoff Platinum, и вы заказали услугу погашения кредита в другом банке, то перевод баланса стоит делать только после получения выписки с нулевой задолженностью, иначе будут начислены проценты за предыдущие траты. Т.е. сначала нужно полностью закрыть задолженность (при её наличии), дождаться выписки с нулевым долгом, и тогда уже делать перевод баланса — подводных камней не будет. Не забудьте заранее выключить дополнительные расходы типа автоплатежей.

Подводные камни кредитки Tinkoff Platinum

Подытожим, какие мы обнаружили подводные камни кредитной карты Платинум (касается и остальных кредитных карт Тинькофф).

- При закрытии карты банк может принять заявку и тянуть время. Если вы сделали рефинансирование в другом банке (ВТБ), там с вас могут требовать справку о закрытии кредитной карты. Придется более активно трясти банк

- При получении карты в заявлении анкете нужно найти 2 квадратика и поставить там галочки, тем самым отключить страховку и СМС-банк. При самостоятельно активации карты тоже нужно не пропустить этот момент

- Снятие кредитных наличных — очень дорого, не снимать

- Снятие наличных из собственных средств ничем не лучше и точно так же карается комиссией, как и снятие кредитных средств, поэтому держать на кредитке собственные средства обычно не имеет смысла

- Если угораздило снять наличные, чтобы вернуться в льготный период, придется сначала погасить долг полностью

- Чтобы не попадать на платную услугу «Сверхлимит» (она по умолчанию всем включена), нужно внимательно следить за балансом карты или заранее отключить эту услугу по телефону или в чате:

- Внесение платежа нельзя откладывать на конец суток в крайнюю дату платежа, он должен быть внесен до 21:00 по МСК, иначе будет просрочка

- При внесении платежа с дебетовой карты в мобильном приложении предлагается 3 варианта. Беспроцентный — это «Задолженность по выписке». А первым идет вариант — пульнуть все деньги с дебетовой карты на кредитку. Зачем?! Ведь их потом оттуда без комиссии никак не снять, только тратить на покупки:

Наконец, вы можете увидеть рекламу, в которой написано про снятие наличных. Кто-то, незнакомый с тарифами, может подумать, что снятие наличных без комиссии и даже в грейс! И будет наказан материально, конечно есть и комиссия, и проценты. Но формально реклама ничего не нарушает, наличные с кредитной карты Platinum снять можно:

Банк может прислать вам предложение по СМС о персональной акции по снятию наличных без комиссии (например в связи с вашим днем рождения). Но никто не обещал что не будет процентов по кредиту:

Преимущества и ключевые особенности

Как и у любой другой карты премиум класса, у Tinkoff Black есть ряд преимуществ:

- Уникальный кэшбэк в размере от 1 до целых 30%.

- Ежегодно на остаток на счете начисляется 6%.

- При помощи этой карты можно абсолютно бесплатно снимать наличные средства в любом банкомате мира.

- Оформить может любой человек, вне зависимости от гражданства.

- Ее очень легко пополнять на сайте банка.

- С карты можно совершать переводы как на карты банка-эмитента, так и на карты, выпущенные любым другим банком.

- К карте может быть привязано до 4-х разных валют.

- Банк предоставляет очень выгодный курс для обмена валют.

- Бесконтактная система оплаты.

О кредитной карте Tinkoff Platinum

Среди банковских продуктов заслуженной популярностью пользуется кредитная карта Тинькофф Платинум. Причина ее – в многочисленных преимуществах, которые предоставляются обладателям. Свидетельством все возрастающего интереса со стороны пользователей является факт, что сегодня число ее владельцев перевалило за четыре миллиона.

Эта карта – универсальное платежное средство, позволяющее использовать банковские деньги, получать кэшбэк от покупок в интернете, а также собирать баллы

Для потенциального владельца важно знать все о карте, понять отличия и сделать выбор до ее оформления

Обзор особенностей использования, условий, преимуществ и недостатков позволит каждому потребителю решить для себя самому, стоит ли брать карту.

Привилегии, предоставляемые банком

Правильное пользование Тинькофф Платинум также дает возможность зарабатывать, рассчитываясь за покупки.

Магазины-партнеры

Партнеры банка — это магазины, заключившие договор с банком о предоставлении его клиентам особенной скидки в виде начисления бонусов. Взамен они повышают поток своих клиентов.

Список таких партнеров не постоянен, так как некоторые магазины могут присоединяться к программе, а некоторые выходить.

Среди основных:

- Google Play;

- Ламода;

- Отто;

- Литрес;

- AliExpress;

- Кофейни Шоколадница;

- Ebay и другие.

С некоторыми магазинами банк может выпускать совместную карту, которая не только предлагает хороший бонус, но и начисление процентов на остаток.

Скидки у таких партнеров могут быть от 1 до 30%.

Некоторые магазины-партнеры предлагают возможность приобрести товар в рассрочку: банк перечисляет средства на счет продавца, а покупатель оплачивает стоимость по месяцам. В этом случае вам необходимо связаться с менеджером банка, чтобы подписать кредитный договор.

Бонусы Браво

Участие карты в программе лояльности Браво означает, что, рассчитываясь ею за любые покупки, владелец получает баллы.

Сумма заработанных баллов зависит от вида покупки. В общем случае, за все покупки начисляется 1% кэшбэка от потраченной суммы.

Покупки по спецпредложениям партнеров банка приносят от 3 до 30% от суммы покупки.

Количество накопленных баллов можно проверить в интернет-банке в разделе «Компенсация». Чтобы их использовать, выберите «Возместить стоимость покупки за баллы». Это приведет к списанию баллов, а на счет поступит сумма в рублях из расчета 1 балл = 1 рубль.

Особенности беспроцентного периода рассрочки

Беспроцентный период на большинство расходов составляет 55 дней. Период состоит из 30 дней пользования продуктом и 25 дней для возврата средств. Центральной датой считается день формирования выписки. Израсходованные до этого срока средства включаются в расчетный период на следующий месяц. Возвратив их до 25-го дня этого месяца, можно избежать выплаты процентов.

Если карта использована для выплаты кредита в другом банке, погасить задолженность без выплаты процентов можно за 120 дней. Такая услуга предоставляется пользователю раз в год. Он может перевести задолженность в Тинькофф полностью или частично. В этом случае плата за перевод не начисляется. Чтобы воспользоваться услугой, нужно отправить запрос через чат банка.

Предложение банка о рассрочке действует при крупной покупке, сделанной в магазине партнера. Это позволяет разделить платеж на равные части без начисления процентов. Длительность периода рассрочки зависит от партнерского предложения. Так, в Ситилинк, Lamoda, BORC он составляет 6 месяцев. Максимальный срок достигает 12 месяцев. Перечень партнеров, которых насчитывается больше 1000, можно посмотреть на сайте Тинькофф. Здесь же удастся получить информацию о сумме покупки, при которой заключается договор о рассрочке, сроках погашения.

Если клиент одновременно пользуется предложениями банка о кредите и рассрочке, выписка по карте формируется по нескольким критериям:

- ежемесячная плата по кредитке;

- регулярный платеж.

В грейс-период пользователь информируется о сумме, которую нужно вернуть для исключения начисления процентов, и дате погашения беспроцентного платежа.

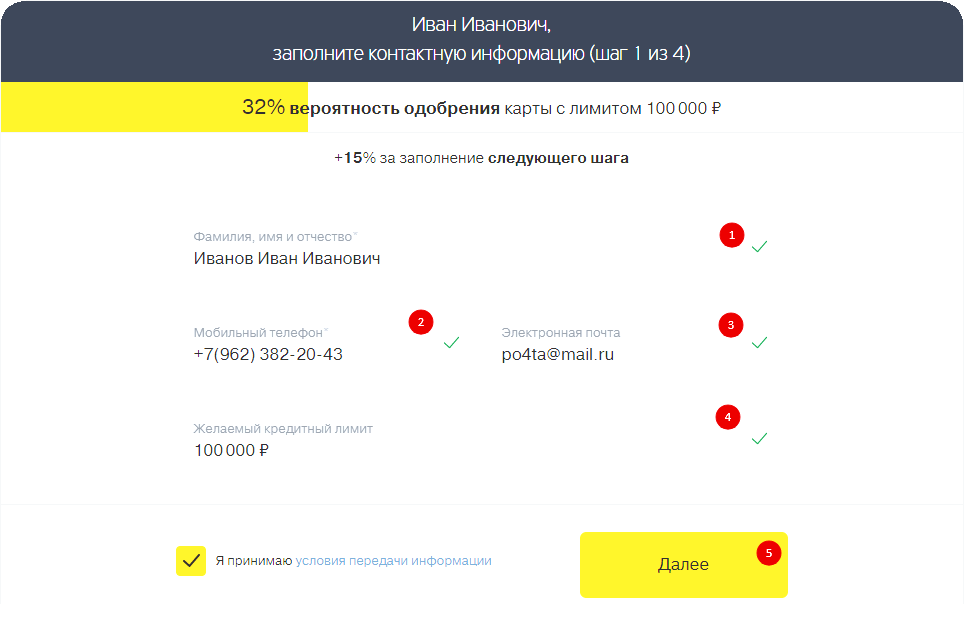

Как заказать карту Тинькофф Платинум?

Для того, чтобы заказать карту от Тинькофф необходимо заполнить специальную онлайн-заявку на официальном портале банка. Данная процедура займет не более десяти минут. Особенно, если заранее подготовить все официальные бумаги.

Так, заемщику потребуется указать:

- ФИО.

- Номер телефона для получения уведомлений с финансовой компании.

- Электронную почту.

- Желаемую сумму кредитования.

- Паспортные данные.

- Прописку.

Фотогалерея онлайн заявки:

Через несколько часов после отправки заявки перезвонит менеджер банка для уточнения некоторой информации. Тогда же сообщат и решение Тинькофф.

Карта Платинум от Тинькофф будет доставлена почтой либо курьером в течение семи дней.

Обратите внимание! Статус заявки всегда можно посмотреть на портале Тинькофф. Если не знаете как просмотреть статус заявки, вы всегда можете воспользоваться этиммануалом

Дебетовая карта Тинькофф – особенности, возможности, преимущества

Видел недавно двух молодых людей у банкомата. Один достал карту с намерением вставить её в аппарат и снять деньги, а другой спросил: а у тебя какая карта – дебетовая или кредитная? Тот ему отвечает: а фиг его знает, какая – знаю только, что Тинькофф, мне родители оформили и подарили. И невозмутимо продолжил выполнять транзакцию.

Родительскими деньгами можно, конечно, распоряжаться без особых ограничений (в разумных пределах), но даже в такой ситуации полезно знать, каким именно банковским продуктом вы пользуетесь.

Самая популярная разновидность пластика от банка Тинькофф – дебетовая карта. Некоторые по привычке называют любые карты «кредитками», не подозревая, что между этими продуктами существует принципиальная разница.

Перечислю основные отличия дебетовки от кредитки:

- на ДК хранятся ваши личные деньги, на КК – заёмные;

- дебетовые карты получить проще;

- плата за обслуживание дебетовых карт на порядок дешевле;

- с ДК нельзя снять больше средств, чем есть на счету, если нет услуги овердрафта;

- за пользование деньгами на КК пользователь платит проценты (за исключением грейс-периода);

- на КК есть лимит, на ДК имеете право держать, сколько хотите;

- за снятие наличных с дебетовки проценты не начисляются*, с КК всё наоборот – начисляются, за исключением специальных карт.

* — может взиматься комиссия за снятие наличных не в «родных» банкоматах, либо за снятие суммы больше/меньше определенного лимита. В любом случае, читайте актуальные тарифы банка и условия обслуживания.

Зачем вообще нужны разные карты? Не проще ли пользоваться одной? Нет, не проще – у ДК и КК разные задачи и функции. Дебетовка – это ваш электронный кошелёк, с него удобно снимать наличку и хранить на нём свои сбережения.

Дебетовые карты более безопасны с финансовой точки зрения – с ними вы не залезете в долги и никакие действия не повлияют на вашу кредитную историю. Зато кредитные карты более перспективны в плане потребительских возможностей.

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

Полоски рядом с чипом карты Тинькофф указывают на технологию бесконтактных платежей MasterCard Contactless, которая позволяет оплачивать товары и услуги в торговых сетях лёгким касанием! Вам не нужно вставлять пластик в платежный терминал — очень удобно!

ДК – самый популярный вид пластиковых карт от банка Тинькофф:

- на них работодатели перечисляют сотрудникам зарплату;

- пенсионерам начисляется пенсия;

- с них снимают наличные в любых банкоматах;

- ей расплачиваются в гипермаркетах, в магазинах и везде где есть терминалы безналичной оплаты;

- с неё оплачивают заказы в интернете и коммунальные счета;

- переводят деньги на другие карты;

- на этой карте удобно хранить и копить деньги.

Преимущества дебетовых карт Тинькофф:

- Проценты — почти все дебетовые карты от Тинькофф имеют депозитные функции – то есть на остаток по ним начисляются проценты. Небольшие, но всё-таки капают.

- CashBack — ежемесячно банк возвращает вам 1-5% от суммы, израсходованной на безналичную оплату товаров и услуг.

- Овердрафт — некоторые продукты включают такую функцию, когда клиент имеет право снять со счёта больше, чем там лежит. Такая процедура не безвозмездная – пользователь платит за использование банковских активов проценты.

- Интернет-банк — он у Тинькофф-банка просто отличный, занимал 1 место много лет подряд среди подобных удаленных банковских сервисов. Также очень достойное мобильное приложение для смартфонов.

- Технология MasterCard Contactless (PayPass) — экономит ваше время при покупках в торговых сетях. Расплачивайтесь картой, просто приблизив ее к платежному терминалу.