Вклады в москве

Содержание:

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Подобрать вклад на 1 год

- Критерии выбора

- На что обратить внимание при выборе вклада?

- Эффективная процентная ставка по вкладу

- Как грамотно подобрать самый выгодный вклад?

- Выбор вклада для физических лиц в банках Москвы

- Сравнительная таблица лучших предложений на сегодня

- Заключение

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Подобрать вклад на 1 год

Депозитные вклады пользуется широкой популярностью среди населения. Это самый легкий и быстрый способ заработать на собственных накоплениях, разместив их на краткосрочный вклад до 1 года. Такая продолжительность депозита дает возможность не только сохранить свои сбережения, но и получить пассивный доход в виде начисленных процентов. В то же время сохраняется гибкость вложений, которая выражается в возможности направить средства через один год либо в инвестиции, либо на потребительские цели.

Выгодные процентные ставки по депозитным вкладам можно получить если использовать следующие программы:

- вклады в иностранной валюте;

- с пополнением (накопительный вклад) и без возможности пополнения (сберегательный);

- с капитализацией — добавления начисленных процентов к основной сумме в течение всего срока размещения депозита;

- пенсионные.

На данной странице собран каталог лучших депозитных программ в 2021 году в российских банках. Сравните условия и процентные ставки, чтобы выбрать самый выгодный вклад под высокий процент на 1 год в вашем городе. Оформите онлайн-заявку на открытие банковского депозита через сайт выбранного банка. Отличным вариантом будет оформить пополняемый депозит с ежемесячной капитализацией.

На сегодняшний день выгодные депозитные программы предлагают как новые банковские учреждения, которые хотят привлечь к себе новых клиентов, так и банки с большим опытом работы, которые зарекомендовали себя как надежные и вызывают больше доверия.

Максимальный процент по вкладам на 1 год предлагает Банк Уралсиб по программе «Верное решение», которая позволяет оформить заявку через сайт банка.

| Сумма вклада | 181 день | 367 дней |

|---|---|---|

| от 150 000 руб. | 9% | 9% |

Доход по вкладу — 6 695 рублей.

По условиям предложения «Верное решение» нет возможности пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Следовательно, большие ставки банки готовы устанавливать по тем депозитам, которые гарантируют возможность использования денежных средств вкладчика в течение определенного времени и на удобных для банка условиях.

Условия и процентные ставки по вкладам на 1 год

На нашем портале вы найдете 717 вариантов вкладов для физических лиц, которые можно разместить на 1 год. Изучите внимательно предложения в рулях и валюте, с пополнением и капитализацией, с выплатой процентов раз в пол года, ежеквартально или в конце срока. Чтобы найти оптимальную депозитную программу, необходимо провести анализ условий предоставления услуги, которые указаны в депозитном договоре.

Если вы проанализируете хоть одно предложение, то выясните, что каждая подобная программа имеет некоторые базовые критерии:

- минимальная сумма для открытия вклада, бонусы за крупные суммы, условия по пополнению;

- ставки по депозитам, которые напрямую определяют величину получаемого дохода;

- срок действия депозитного договора и условия пролонгации.

Чтобы положить в банк свои сбережения под выгодные проценты и при этом не столкнуться с неприятными сюрпризами в будущем, надо тщательно изучить все вышеперечисленные условия и принимать во внимание их тесную связь друг с другом

Как подобрать вклад с помощью сайта?

К числу наиболее востребованных банковских продуктов относятся депозиты на 1 год с минимальной суммой вложений от 75000 рублей. При выбор депозитной программы необходимо учитывать индивидуальные требования вкладчика и цели вложений.

Сайт FinMK.ru помогает сравнить все основные особенности депозитных предложений и остановиться на оптимальном варианте, который позволит получить максимальный доход за короткий промежуток времени.

С помощью депозитного калькулятора можно рассчитать прибыльность любого вклада в зависимости от выбранной валюты и суммы вложений. После этого вы можете сразу отправить онлайн-заявку в выбранный банк и перейти к процедуре оформления.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

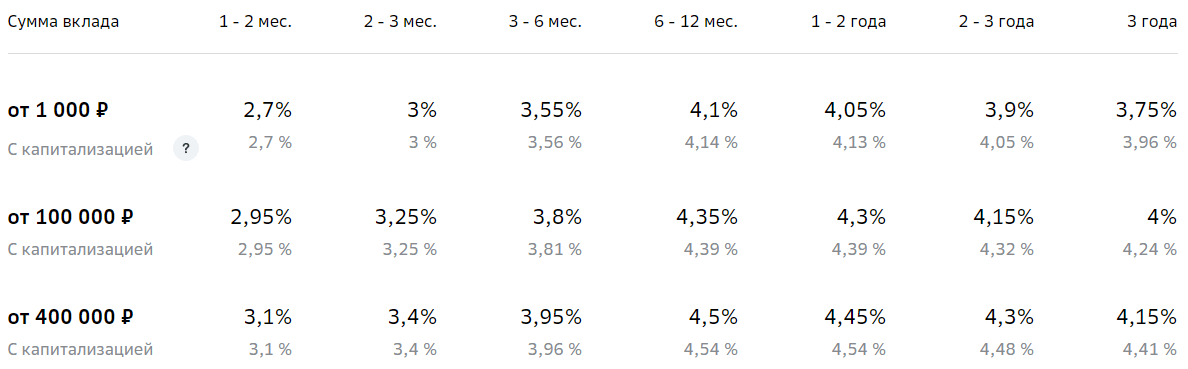

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Что такое капитализация процентов по вкладу — что это значит и как работает калькулятор вкладов

Watch this video on YouTube

Watch this video on YouTube

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Выбор вклада для физических лиц в банках Москвы

Наш сервис позволяет узнать какие банки Москвы в 2021 году предлагают самые высокие ставки по вкладам для физических лиц. На сегодня в нашей базе собрано 1178 вкладов с процентными ставками от 0,01% до 9,15% в год, которые можно оформить в 123 банках. Вся информация представлена в виде таблицы, которую можно сортировать по различным критериям. Это позволяет выбрать максимально выгодные условия и принять окончательное решение, где открыть вклад в Москве.

Условия по вкладам для физических лиц

Банки разрабатывают индивидуальные предложения для своих вкладчиков, которые имеют общие условия, а именно:

- сумма вложений от 500 рублей, 150 долларов и 200 евро;

- годовой процент минимум 0,01%, максимум 9,15%;

- срок от 1 месяца до 5 лет;

- доступны программы с капитализацией и частичным снятием средств;

- выплата процентов осуществляется ежемесячно, ежеквартально, ежегодно или в конце срока;

- есть предложения с правом пополнять счет дополнительными взносами.

Самый высокий процент в рублях предлагает Банк Уралсиб по вкладу «Верное решение».

| Сумма вклада | 181 день | 367 дней |

|---|---|---|

| от 150 000 руб. | 9% | 9% |

Доход по вкладу — 6 695 рублей.

По условиям программы «Верное решение» нет возможности пополнения и нельзя частично снимать средства. Капитализация процентов отсутствует. Выплата процентов производится в конце срока.

По вкладам с ежемесячной выплатой процентов выгодная ставка в Москве 8,7% годовых в Локо-Банке по предложению «Доходная стратегия (взнос в ИСЖ от 200 000 рублей на пять лет)». Договор заключается на 10 месяцев, в результате пополнения депозитного счета минимальной суммой в 100000 рублей.

Лучшие условия для пенсионеров предлагает Транскапиталбанк, который создал специальную программу «ТКБ-Пенсионный», подробности которой указаны ниже в таблице.

| Сумма вклада | 420 дней |

|---|---|

| от 50 000 руб. | 6,9% |

Доход по вкладу — 3 970 рублей.

По условиям предложения «ТКБ-Пенсионный» есть возможность пополнения и можно частично снимать средства. Без капитализации процентов. Проценты выплачиваются ежемесячно.

Максимальная ставка по вкладам с капитализацией 8% в год при сумме на депозитном счете от 100000 рублей. Такие условия доступны в Заубер Банке по программе «Заубер-Верное решение», которая предусматривает ежемесячную капитализацию процентов.

Все представленные банки являются участниками государственной программы страхования вкладов, которая предусматривает выплату страховых возмещений вкладчикам.

С помощью депозитного калькулятора можно приблизительно рассчитать доходность от вложенных средств по разным депозитным программам. Для этого достаточно указать сумму вложений, срок и процент по депозиту. В результате расчетов будет ясно, какие вклады принесут наибольшую прибыль за выбранный период.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.