Налоговый вычет на проценты по ипотеке

Содержание:

Изменения по вычету с 2014 года

До указанного года имущественный вычет действовал просто – один человек покупает один объект недвижимости, разово получает возврат и на этом налоговое послабление от государства для конкретного человека действовать перестаёт. С 2014-го года всё стало несколько сложнее, но гораздо выгоднее для российских граждан.

Теперь лимит в два миллиона рублей привязывается не к самому жилью, а к человеку. Таким образом, гражданин может приобретать несколько объектов недвижимости и получать за них вычеты, пока их общая сумма не достигнет лимита

Важно, чтобы сумма уплаченного НДФЛ также равнялась установленному ограничению. Чтобы проще ориентироваться, рассмотрим пример

Пример №1. Василий Иванович Суриков зарабатывает в год миллион рублей, с которого отчисляет в казну государства 130 тысяч рублей в качестве подоходного налога. Суриков приобрёл квартиру-студию стоимостью миллион рублей, значит, может претендовать на имущественный вычет в тринадцать процентов от этой суммы – как раз 130 тысяч рублей. Поскольку именно столько Суриков выплатил как плательщик НДФЛ, вся сумма вернётся в его кошелёк вычетом. Ещё через пару лет Василий Иванович купил вторую квартиру-студию по соседству, заплатив уже два миллиона рублей. Зарплата его осталась прежней. Поскольку один миллион из двух, лимитированных государством как максимум вычета, он уже «использовал», у него остался ещё один, тринадцать процентов от которого как раз будут равны уплаченному за год подоходному налогу – 130 тысячам рублей. Таким образом за три года Суриков смог вернуть себе максимальную сумму вычета за имущество – 260 тысяч рублей.

Для собственников жилья, купленного в ипотеку, изменения 2014-го года стали, напротив, не слишком радужными

Раньше не было никаких ограничений – не важно, уплатили вы в качестве процентов пять или семь миллионов рублей, возвратить можно было тринадцать процентов от них. Теперь же сумма ограничена тремя миллионами, как мы говорили выше

Сюда уже входит и «голая» стоимость жилья, и переплата. Не касается «ипотечников» и возможность «добрать» сумму несколькими покупками. Вычет с процентов по ипотеке можно оформить единожды, с одного объекта. Если сумма получается меньше трёх миллионов рублей, оставшийся возврат сгорает. Но граждане имеют возможность получать как вычет с жилья, купленного за свои средства, так и ипотечного. А значит, имеет смысл оформлять вычеты сперва с жилищной стоимости, а затем, один раз, подать нужные документы на вычет за переплаченные проценты.

Вычет с процентов по ипотеке можно оформить единожды, с одного объекта

Пример №2. Кирилл Сергеевич Суслов в 2015 году приобрёл трёхкомнатную квартиру стоимостью три миллиона рублей. Он взял ипотеку на двадцать лет с первоначальным взносом в 700 тысяч рублей, а общая сумма переплаченных процентов для Суслова составит 4,5 миллиона рублей. Если бы Суслов купил жильё раньше, он смог бы вернуть тринадцать процентов от этой суммы, а теперь же он будет довольствоваться лимитом в три миллиона, то есть переплата в полтора миллиона сохранится без всяческих вычетов.

Получение вычета в Сбербанке

У вас есть возможность возврата налогов в том случае, когда:

- Вы брали ипотеку на приобретение жилья;

- Страховали в банке жизнь;

- Брали кредит на оплату обучения;

- Перечисляли деньги на благотворительные мероприятия.

Во всех случаях, кроме последнего у вас есть возможность вернуть часть суммы. В случае благотворительности можно вернуть выплаты без ограничений.

В таком случае – вы выбираете консультанта, который ознакомит вас с необходимой процедурой, затем фотографируете нужные документы и отправляете служащему банка, который заполняет декларацию.

В результате вы получаете готовую декларацию, которую сдаете в налоговую, что существенно экономит ваше время.

Как рассчитывается вычет по уплаченным процентам по ипотечному кредиту

Сумма вычета уменьшает так называемую налогооблагаемую сумму, с которой гражданина удержали подоходный налог. Получатель может возместить в виде возвращенных налогов 13% от суммы вычета за отчетный период. Сумма может составить всю сумму фактически выплаченных денег, но размер выплат ограничен согласно договору ипотечного займа – тремя миллионами рублей. Максимальная сумма налога к возврату может возместить до 13% от выплаченной суммы, т.е. если было уплачено, например, 100 рублей, компенсация составит 13.

Распределение налогового возмещения при оформлении ипотеки супругами

При совместном владении купленной недвижимостью мужем и женой (долевая собственность), основной вычет (по недвижимому имуществу и за уплату процентов) распределяется в соответствии с размером доли каждого из владельцев. Предоставить свою долю суммы вычета возмещения другому правообладателю владелец не имеет права. На оформление вычета при покупке, начисленных процентов за кредит на квартиру в ипотеку имеется у каждого из них. Если муж или жена уже оформляли возмещение от налоговой службы по квартире, другой дольщик может получить только половину вычета.

Возврат ндфл при рефинансировании ипотечного кредита

Гражданин, который купил жилье при помощи ипотеки и обратился в другой банк с заявлением на предоставление единовременного рефинансирования ипотеки, тем самым фактически уменьшив основную стоимость выплаты банку процентов, также может обратиться за возмещением процентов согласно первому и второму договору. При этом в документации должно быть указано, что кредит выдан с целью рефинансирования предыдущего целевого займа.

При личном страховании жизни

Ипотечный займ в большинстве банков подразумевает, что гражданин будет страховать свои здоровье и жизнь. За все время ипотечного займа накапливается большая денежная сумма. С 2016 года в России было разрешено возвращать НДФЛ при личном страховании жизни, но существует несколько требований к договору страхования:

- срок страхования жизни от 5 лет;

- полис страхования для ипотечного займа оплачен самим заемщиком;

- заемщик гражданин РФ;

- гражданин добросовестно выплачивал налоги из зарплаты.

Какие документы нужны на возврат налога за квартиру по ипотеке

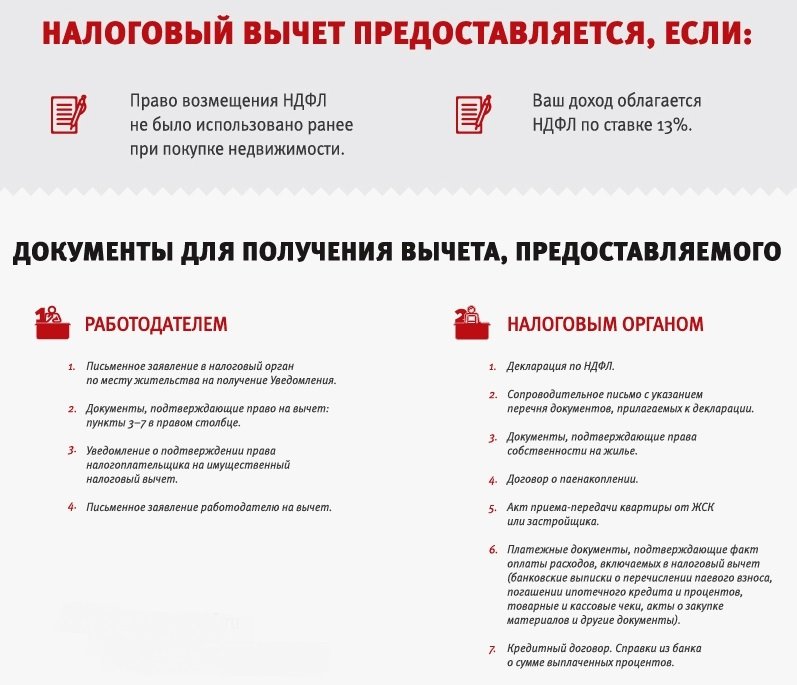

Все предусмотренные законодательством документы для возврата процентов по ипотеке можно разделить на 3 небольшие группы:

- удостоверения и финансовые справки налогоплательщика;

- сведения о приобретённой недвижимости;

- информация от банка о размере займа и уплаченной задолженности.

В первую упомянутую группу входит:

- паспорт заявителя и его копия (необходим для идентификации посетителя);

- заявка с указанием оснований на перечисление средств (присутствует на сайте ФНС);

- справка 2-НДФЛ, выдаваемая в бухгалтерии по месту работы;

- справка 3-НДФЛ, которую можно заполнить самостоятельно (бланк присутствует на упомянутом сайте).

Вторая группа содержит:

- подтверждение передачи имущества в полную собственность (например, акт регистрации недвижимости в гос. органах);

- договор купли-продажи, содержащий сведения о стоимости купленного жилья;

- акт приёма-передачи, если имеется.

Третья категория состоит всего из двух пунктов:

- кредитный договор с банком, в котором чётко указана финансовая составляющая и целевая направленность займа (на приобретение дома);

- справка, содержащая сведения об уже сделанных платежах и графиком погашения долга (в ней обязано присутсвовать разделение внесённых платежей на те, что пошли на погашение %, и те, что использовалась для покрытия основного долга).

Ничего дополнительного не требуется.

Как вернуть проценты по ипотеке через налоговую за прошлые годы

Выше уже говорилось, что возврат переплаты за банковскую помощь не отличается от процедуры получения основной части начислений. Главное отличие заключается в том, что передача средств за недвижимость производится 1 раз, пусть и выбранным плательщиком способом, а возмещения за переплату по кредитному договору производится ежегодно. То есть, обращаться в государственную службу разрешается ежегодно, но и денежные зачисления будут переводиться только за прошлый год. Максимальный период учёта достигает трёх лет. Всё это делает неактуальной подачу заявления в последние месяцы перед полным закрытием кредита, поскольку банки обычно распределяют выплату % неравномерно, перенося большую их долю на ранние периоды погашения. Следовательно, рассчитывать на солидные выплаты в период перед закрытием долга бессмысленно.

Какие необходимо собрать документы?

Чтобы минимизировать время ожидания по заявке на возврат средств и быстро оформить услугу, предлагаем ознакомиться с пакетом документов, необходимых для налогового вычета:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером р/с для зачисления.

Как видно из списка, претендовать на частичную компенсацию потраченных средств на покупку жилья может любой совершеннолетний гражданин РФ, который имеет официальное трудоустройство и исправно выплачивает налоги государству.

Здесь важна даже не официальная работа, а ежемесячная оплата подоходного налога в сумме 13%. Поэтому если «работающий» человек исправно отдает часть своих доходов государству и подает декларацию, он может рассчитывать на фискальную компенсацию.

В том случае, если квартира находится в долевом участии обоих супругов, в налоговую необходимо предоставить оригинал и копию Свидетельства о браке.

Если гражданин претендует на налоговый вычет сразу за несколько лет, но не может представить платежные документы по кредиту, налоговой допускается прием банковской выписки по оплате.

Установление суммы фискальной компенсации производится работниками налоговой службы после проверки документов и подтверждения оплаты НДФЛ. После одобрения заявки деньги будут перечислены на счет налогоплательщика. На это по закону может уйти до 90 рабочих дней

Кроме стандартного списка документов, сотрудники налоговой инспекции могут потребовать дополнительные бумаги. Допустим, во время действия кредитного договора банк был признан банкротом и реструктуризирован. Таким образом, ипотечный договор переходит в собственность другого Кредитора, а значит, необходимо предоставить данные о переуступке договора другому банку.

Способ возврата денег клиент может выбрать через р/с банка, через кассу или на карту.

Процедура возврата: пошаговая инструкция

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Таблица 1. Пошаговая инструкция возврата средств

| Шаг | Описание |

|---|---|

| Шаг №1. Сбор документов, необходимых для компенсации | По истечению отчетного периода, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн. |

| Шаг №2. Заполнение декларации по форме 3-НДФЛ. |

В этом документе нужно указать:персональные данные налогоплательщика; Декларацию можно заполнить на официальном сайте НС РФ, зарегистрировавшись и зайдя в личный кабинет. |

| Шаг №3. Подача заявления, документов и декларации в фискальный орган. | При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов. Налогоплательщик должен учитывать, что в декларации указываются суммарные доходы, с которых оплачивался доход. |

| Шаг №4. Проверка документов службой и при положительном рассмотрении возврат налога на расчетный счет. | Вместе с документами заявитель подает справку с указанием расчетного банковского счета для зачисления средств. |

Рассмотрим самый простой случай

Квартира куплена с привлечением ипотечных средств в 2019 году. Собственность зарегистрирована сразу. Кредит — 1 000 000 рублей на 10 лет за 11% годовых. Ежемесячный аннуитетный платеж — 13 775 рублей. 9166 из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт основного долга соответственно увеличиваются. За весь период проценты по кредиту составят 653 000,14 рублей. Соответственно к возврату вам положено — 653 000,14 * 13% = 84 890,01 рублей. Размер зарплаты в данном случае нам не важен, раз уж её хватает на ежемесячный платёж. Имущественный вычет (260 тыс.) за покупку квартиры в данном случае не учитываем (для чистоты примера). Предположим, что им уже воспользовались ранее и утратили на него права.

| Год | % за год | 13,00% | Факт.возврат |

| 2019 | 107124 | 13926 | 13926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 84890 |

Получение возврата

Сделать вы это можете двумя способами:

Первый: Через НС.

Преимущество этого способа в том, что вы можете получить сразу всю сумму за 12 месяцев одним платежом. Также нет необходимости сообщать в бухгалтерию вашей компании о своей новой покупке.

При выборе этого способа нужно заполнить для НС справку 3-НДФЛ.

Второй: Через своего работодателя или нескольких при наличии таковых.

В процессе обращения за выплатами по месту работы есть 2 положительных момента для налогоплательщика:

-

- возврат средств возможен сразу после покупки объекта, ждать завершения года не потребуется;

- нет потребности в справке 3-НДФЛ.

Если ответ инспекторов НС окажется положительным, тогда вам необходимо повторно прийти туда через месяц для получения «уведомления». Вы приносите его в свой отдел бухгалтерии, чтобы ваша следующая зарплата не облагалась НДФЛ. Налоги не будут списываться до конца года или к тому моменту, когда компенсированная сумма не достигнет отметки в два миллиона.

Если год завершился, а итоговая цифра так и не добралась до положенного максимума, тогда в следующем году НДФЛ так же сниматься не будет. При этом в каждом году необходимо получать в государственном органе новое «уведомление».

Избежать повторного визита в государственный орган можно только если вы договоритесь сразу же при первой встрече заполнить еще и специальное заявление. В нем будет указана информация о вашем расчетном счете и прочие данные, необходимые для осуществления компенсационных транзакций.

Сумма вычета

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

ВНИМАНИЕ! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

ВНИМАНИЕ! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить. Сдать документы можно одним из следующих способов:

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

ВАЖНО! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка

СУЩЕСТВУЮЩИЕ НЮАНСЫ ПРИ ВОЗВРАТЕ ПРОЦЕНТОВ ПО ИПОТЕКЕ ПРИ ПОКУПКЕ КВАРТИРЫ

Каждый человек должен помнить о некоторых нюансах, с которыми он может столкнуться:

1. Если квартира приобретена до 2014 года, то человек может получить проценты в неограниченном количестве. Если же после, то сумма ограничивается 360 000 рублей.

2. Если необходимо получить вычет в 2019 году по ипотеке от банка на новостройку, то оформлять легче через работодателя. Связано это с тем, что законодательство не позволяет возвращать сумму до сдачи объекта в эксплуатацию и за предыдущий период, если сделка совершилась в текущем году. Если оформлять через работодателя, то можно оформить и по ДДУ и за текущий период.

3. Воспользоваться правом выплаты может человек только официально трудоустроенный, с зарплаты которого происходят вся оплата ФСС и налогов.

4. Возвратить сумму можно только по уже выплаченным процентам в банке.

5. Имеется возможность возвратить вычет как за ипотеку, так и за проценты, начисленные на остаток долга и выплаченные клиентом. Для этого должна быть заработная плата, с которой исчисляется налогообложение.

При желании возвратить средства необходимо учитывать несколько нюансов.

Где и как оформить вычет

Получить налоговый вычет можно не только единовременной выплатой от налоговой инспекции, но и через работодателя. При этом в любом случае вам потребуется обратиться в налоговую службу по месту жительства с полным комплектом документов. После чего, если вы хотите получить общую сумму, вам потребуется ждать от 2 до 4 месяцев, пока будет длиться рассмотрение документов.

Если же получать хотите через работодателя, то в налоговой инспекции потребуется получить уведомление о подтверждении права на получение имущественных вычетов и передать его по месту своей работы. На основании вашего заявления, к которому нужно приложить полученное из налоговой инспекции уведомление, работодатель не будет удерживать с вас подоходный налог до тех пор, пока ваши доходы не превысят сумму налоговых вычетов, размер которых указан в уведомлении. Если до конца года работодатель не сможет представить вам налоговые вычеты в полном объеме, то их остаток можно будет получить в следующем году как в налоговой инспекции, так и у работодателя. Для получения остатка налогового вычета у работодателя вы должны будете каждый год заново подавать ему заявление и уведомление о подтверждении права на получение имущественных вычетов.

О том, какими еще способами можно сэкономить при покупке жилья в ипотеку, читайте статью КонсультантПлюс. Если у вас еще нет доступа к системе К+, вы можете оформить его бесплатно на 2 дня.

***

Больше полезной информации — в рубрике «Ипотека».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Процесс оформления

Существует два способа для оформления возврата процентов по ипотеке:

- через ФНС;

- с помощью работодателя.

Вы можете выбрать тот, что кажется вам более удобным. Если вы относитесь к числу тех, кто работает на себя (например, ИП, выплачивающим НДФЛ с другой прибыли), придется обращаться только в ФНС.

Обращение в ФНС

Заявка и документы для налогового вычета подаются в отделении налоговой инспекции по месту жительства или по месту временного пребывания, или же там, где приобретена недвижимость. Существует и несколько методов: лично, написав заявление в отделении, по почте, послав его вместе с пакетом всех необходимых бумаг, в виде корреспонденции или же онлайн в личном кабинете на сайте налоговой. Последний способ подойдет только тем, кто приобрел усиленную электронную подпись.

Дождитесь окончания периода, в течение которого возникло право на возврат процентов. Если ссуда погасилась в течение 2020 года, заявку нужно подать в январе 2021 – тогда уже к маю нужную сумму перечислят на ваш счет.

Процедура подачи заявления такова:

- До 1 мая необходимо направить декларацию за период вычета в ФНС. Одновременно с этим стоит подать заявление и все собранные документы. Так вы сэкономите время;

- На рассмотрение уйдет около 3 месяцев. Если решение было принято отрицательное, то заемщику придет письмо с обоснованием;

- Если компенсация одобрена, то деньги переводятся на личный счет заемщика в течение месяца.

Такой способ наиболее предпочтителен у граждан. Связано это, в первую очередь, с тем, что так все деньги сразу поступят на расчетный счет налогоплательщика с оговоркой на то, что она «вместилась» в налоговый период. Если же сумма, с которой производится компенсация, превышает ваш годовой доход, ее часть перенесется на следующий период.

Через работодателя

В этом случае процесс получения денег проходит по следующей схеме:

- Заемщик получает справку о праве на вычет в ФНС. На ее оформление с момента обращения уходит около месяца;

- Затем в бухгалтерию по месту работы нужно подать пакет собранных бумаг (о нем мы расскажем ниже) и заявление. Эти документы рассматриваются в течение еще одного месяца.

- Если было принято положительное решение, наниматель перестает удерживать НДФЛ из зарплаты работника до тех пор, пока не наберется сумма вычета.

После того, как накопится положенная вам компенсация, из вашей зарплаты снова будет вычитаться налог в размере прежних 13%.

Главный плюс этого способа в том, что основная работа ложится на вашего нанимателя. При этом вам не нужно ждать конца налогового периода – подать заявление можно сразу же после возникновения права на получение возмещения. Вам также не потребуется запрашивать справку о доходах.

Минус может оказаться более весомым, чем плюс. После обращения в налоговую вам сразу переводят все положенные деньги на расчетный счет. В случае с работодателем подразумевается, что из вашей зарплаты просто перестают удерживать НДФЛ до тех пор, пока не наберется полная сумма. К тому же, вам все равно придется обратиться в налоговую службу, чтобы получить справку о праве на компенсацию.

Порядок возмещения налога

Возместить сумму налога по процентам можно двумя способами:

- ежемесячно (в данном случае необходимо предоставить пакет документов работодателю для того, чтобы он не удерживал НДФЛ в течение определенного времени);

- в конце календарного года (в этом случае сумма возмещения по окончанию года поступает на банковскую карту заемщика).

Однако гражданину, желающему получить возврат средств в виде налогового вычета по процентам, важно знать, что существует лимит в размере 3 миллионов рублей, по которым можно возместить 13%. Если проценты, уплаченные заемщиком, превышают 3 миллионов рублей, то сверх этой суммы возврат средств ему не положен

Это означает, что если человек сам не займется этим вопросом, то государство эти средства не вернет. А немалые суммы и привилегии, которые включает в себя государственная поддержка, стоит того, чтобы этим вопросом заняться.

Возможна ли компенсация процентов по ипотеке? Как получить вычет по ипотеке:

Поделитесь записью

Обсуждение: есть 1 комментарий

- Алиса says: 20.04.2020 в 00:17

Может, не совсем внимательно читала, но вопрос о детях не особо освещен. Грубо говоря, выгодно или нет в этом вопросе иметь маленьких детей, будут ли «льготы» какие-то при решении вопроса? И если да, то о каком возрасте детей идет речь?

Ответить

Нюансы

Право на возврат части общей стоимости предоставляется покупателям жилых объектов в России многократно. То есть, вы можете использовать запасы установленной законом суммы ровно до того момента, пока она не закончится. Таким образом, часть положенных средств вы можете использовать на один объект, а остаток – на другой.

Возможность возврата при рефинансировании

В процессе рефинансирования кредита возможность возврата средств не всегда остается гарантированной. Если вы рефинансируете ипотеку не в банке, а, например, в агентстве по ипотечному жилищному кредитованию (АИЖК), тогда есть большая вероятность, что фактический итог суматохи с бумагами окажется безрезультатным.

Случаются ситуации, когда сотрудники АИЖК говорят, что все впорядке и рекомендуют обращаться к НС за положенным вычетом. При этом документально они не предоставляют информативной доказательной базы того, что процесс действительно урегулирован, и вам положен вычет.

Если вы получили ипотеку в коммерческом банке, а он уже рефинансировал кредит в АИЖК, тогда перспектива возврата денег становится более реалистичной. По факту деньги перечисляются в АИЖК, но при этом ипотека остается выданной коммерческим банком.

Ограничения

Точно откажут в компенсации финансов следующим категориям граждан:

- Пенсионерам, не оплачивающим 13 процентов налога из дополнительных источников дохода.

- Безработным.

- Людям, которые работают за зарплату «в конвертах».

- Родственникам, оформившим договор купли-продажи между собой.

- Предпринимателям, которые занимаются бизнесом по упрощенной схеме налогообложения.

Сроки получения

Момент, когда вам полностью возместят положенный вычет, зависит от величины стоимости объекта и суммы переплат по ипотеке. Чем крупней масштаб этих факторов, тем, соответственно, и дольше будет растягиваться процесс выплат.

Рассмотрение заявки в случае возврата через НС занимает до трех месяцев. Здесь все зависит от загруженности сотрудников государственного органа. Если вы собираетесь компенсировать средства через работодателя, тогда «уведомление» из налоговой вы получите уже через месяц.

Отметим, что это сроки именно на рассмотрение заявки. Сами финансы вам будет выплачивать государство либо ежемесячно при выборе оплаты через работодателя, либо разово за весь год, но по прошествии определенного периода. О его сроках вас оповестят во время личной встречи специалисты НС. Обычно средства приходят в течение нескольких месяцев.

Куда поступят средства

Оформляя возврат через работодателя, вы получите дополнительные надбавки по стандартному сценарию поступления заработной платы. Если вы решите заниматься этим вопросом через государственный орган, тогда деньги вам отправят безналичным расчетом. Сделать это можно на счет сберегательной книжки, стандартный расчетный счет либо же на пластиковую карту.