Оформление закладной на квартиру: пошаговый процесс, необходимые документы для ипотеки

Содержание:

Какие данные содержатся в закладной?

Правильное составление закладной – залог беспрепятственного снятия залогового обременения с квартиры после выполнения всех условий ипотечного договора кредитования. В закладной обязательно должны быть отражены следующие сведения:

Наименование документа

Эксперты рекомендуют заемщику в первую очередь обратить внимание на заголовок документа – он должен содержать фразу «Закладная по ипотеке». Иногда кредиторы называют документ по-другому, что впоследствии может привести к путанице при снятии обременения с недвижимости.

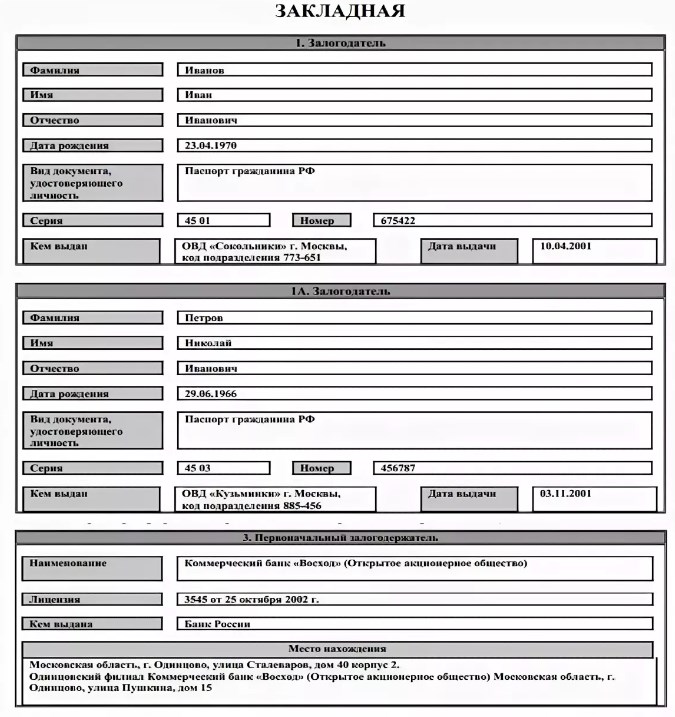

Сведения о заемщике

Если заемщик – физическое лицо, указывается его фамилия, имя, отчество, адрес официальной регистрации и место фактического проживания. Если заемщиком становится юридическое лицо, указать необходимо полное название фирмы (компании, предприятия) и его юридический адрес.

Сведения о кредиторе. В этом пункте указываются все данные о банке, который выдает ипотечный кредит. Кроме реквизитов, наименования и юридического адреса, здесь должны быть указаны данные о лицензии, которая выступает основанием для ведения финансовой организацией подобной деятельности.

Данные о договоре ипотечного кредитования. В первую очередь указывается номер договора кредитования

Также важно, чтобы в закладной точно была указана сумма кредита и график его погашения – сумма ежемесячного. Нарушения условий кредитного договора впоследствии могут стать основанием для изъятия банком залоговой недвижимости и ее реализации, поэтому к этому пункту следует подойти особенно внимательно.

Описание закладываемой ипотечной или иной недвижимости

Описание недвижимости должно быть максимально точным – адрес, площадь, количество комнат и т.д. Кроме того, дополнительно в закладной должна быть указана оценочная стоимость квартиры, подтвержденная независимой экспертизой.

Подписи, печати, даты. В нижней части закладной указывается дата ее составления, подписи обеих сторон и печати, подтверждающие подлинность документа.

Пример договора о залоге закладной

Эти сведения указываются в закладной обязательно. Законом предусмотрена возможность внесения дополнительных пунктов по обоюдному согласию сторон. Например, банк может настаивать на внесении в закладную пункта о назначении штрафов и санкций за несвоевременное внесение ежемесячного платежа по ипотеке.

Правильное составление и оформление закладной по ипотеке – гарантия выплаты долга для банка и быстрого снятия обременения после выполнения обязательств, для заемщика.

Как получить закладную в Сбербанке после погашения ипотеки

Чтобы вернуть себе закладную, нужно погасить ипотеку. День внесения последнего платежа по ипотеке – это тот момент, когда закладная прекращает быть действительной и принадлежать банку. Как только будет произведен полный расчет по ипотечному кредиту, залогодатель должен обратиться в отделение банка, где была составлена закладная, и написать заявление с требованием выдачи ему документа. Сбербанк должен в течение 30 дней со дня получения заявления рассмотреть его и принять решение, о котором заявитель будет уведомлен в телефонном режиме.

Важно! Когда будете получать закладную от Сбербанка, необходимо обратить внимание на один важный момент: на бумаге должна быть надпись, что заемщик полностью рассчитался по ипотеке и банк к нему никаких претензий не имеет. Эта надпись должна быть заверена мокрой печатью учреждения и подписью уполномоченного лица

После того, как закладная оформлена в должном виде, получена, необходимо с этим документом подойти в местный орган Росреестра, чтобы ее сняли с регистрации. Там же владельцу жилья сотрудник должен будет сдать ДДУ и свидетельство о праве собственности/оригинальная выписка из ЕГРП (в случае, если соглашение было оформлено в 2021 году).

На обратной стороне ДДУ сотрудник Росреестра должен поставить отметку в виде штампа, что с имущества снято обременение на основании погашения ипотеки, а на выписке из ЕГРП в графе «Обременения» должен стоять прочерк, что является дополнительным доказательством, что на квартире нет никакого обременения. После получения всех документов владелец может свободно распоряжаться своим имуществом.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Какие объекты выступают в качестве залога

Пари оформлении закладной указывается залоговое имущество, которое может быть представлено объектами, имеющими ценность для банковского учреждения. Если клиент решил воспользоваться ипотекой, предоставляемой Сбербанком, то в качестве залоговой недвижимости он может использовать:

- Квартиры;

- Частный дом;

- Земельный участок;

- Машину.

Также объекты могут быть заменены на недвижимое имущество, которое по своей стоимости может соответствовать цене жилья по ипотеке. Чаще всего оформляется закладная на квартиру, так как эта недвижимость больше соответствует стоимости кредитуемого объекта. В качестве кредитного обеспечения Сбербанком принимается не любой вид имущества:

- Дома старше 1970 года постройки;

- Квартира, которая поступала в продажу несколько раз;

- Жилье, находящееся в ветхом состоянии;

- Квартира, которую нет возможности приватизировать;

- Часть имущества, которое сложно обособить;

- Помещения, в которых одними из собственников являются инвалиды.

Оформление закладной по ипотеке (документы, образец)

Оформление закладной по ипотеке может произойти одновременно с подачей документов в Росреестр на регистрацию обременения или позднее, уже после регистрации.

Составляет закладную залогодатель (п. 5 ст. 13 закона № 102-ФЗ). Если залог предоставляется третьим лицом, то в составлении закладной должен участвовать должник. Но на практике этим занимается кредитор, залогодатель только проверяет содержание документа и подписывает его.

Содержание закладной

В ст. 14 закона № 102-ФЗ перечислено, что должно содержаться в закладной:

Пробный бесплатный доступ к системе на 2 дня.

- слово «закладная»;

- информация о кредиторе, должнике, залогодателе;

- информация о денежном обязательстве, обеспечиваемом ипотекой;

- сумма обязательства, размер процентов по нему, если они имеются;

- срок возврата долга, периоды внесения платежей;

- что именно передается в залог (описание имущества);

- оценка имущества и т. д.

Если в договоре об ипотеке имеются условия об обращении взыскания заложенного имущества во внесудебном порядке, способы, порядок и сроки его реализации, эти же условия должны быть отражены в закладной.

Обратите внимание!. Если сведения в договоре об ипотеке не совпадают со сведениями в закладной, верным будет считаться содержание закладной, при условии что залогодержатель не знал о таком несоответствии (п. 4 ст. 14 закона № 102-ФЗ).

Закладная на бумаге

Банк составляет закладную в бумажной форме на специальном бланке. Оформленную закладную должник и кредитор отдают в Росреестр. Там зафиксируют, что обременение на квартире (ипотека) оформлено закладной.

Госорганом вносится запись в ЕГРН, заявителю представляется выписка из реестра.

Электронная закладная

Электронная закладная представляет собой запись в электронном реестре депозитария. Но ее тоже регистрируют в Росреестре.

Для оформления электронной закладной на квартиру заемщик и банк составляют закладную на сайте госуслуг и подписывают электронной усиленной квалифицированной подписью. Нужно ли заемщику офорлять такую подпись, если ее нет? Необязательно. В таком случае закладную оформляют через нотариуса: он удостоверит личность заемщика и подпишет закладную своей электронной подписью, а затем перешлет ее для регистрации в Росреестр (ст. 13.3 закона № 102-ФЗ).

В тексте электронного документа закладной обязательно указывается название депозитария, и после регистрации Росреестр пересылает данные закладной указанному депозитарию.

Оформление электронной закладной пошагово:

- На портале «Госуслуги» или официальном сайте Росреестра залогодатель и залогодержатель составляют совместное заявление на выдачу электронной закладной.

- Указанное заявление должно будет содержать обязательные сведения в соответствии со ст. 14 закона № 102-ФЗ и электронную квалифицированную усиленную подпись заявителей.

- Если у залогодателя нет нужной подписи, он обращается для подачи такого заявления к нотариусу.

- Росреестр в течение 2 дней со дня обращения должен будет внести запись в ЕГРН, поставить на закладной электронную подпись и отправить ее в электронный депозитарий на хранение.

- Электронный депозитарий стороны выбирают сами и указывают его в заявлении.

- Электронная закладная будет считаться выданной с момента внесения депозитарием записи по счету депо.

- Также у кредитора и должника появится возможность обратиться в Росреестр для замены бумажной закладной на электронную. Электронную же на бумажную закладную заменить будет нельзя и т. д.

В электронную закладную также можно будет вносить изменения, а ее саму направить на хранение в другой депозитарий.

Описание документа

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Требования, регистрация и форма закладной по ипотеке изложены в ФЗ от 16.07.1998 N 102-ФЗ. Третья глава закона посвящена оформлению документа, его выдаче, регистрации и восстановлению.

Функции

Основные функции:

- Закладная позволяет заемщику жить в ипотечной квартире, но запрещает ее продавать, дарить и обменивать.

- Документ подтверждает, что после полной выплаты задолженности плательщик становится ее полноправным владельцем.

- Бумага защищает права залогодателя при ее перепродаже другому бенефициару, т. к. он не может изменять условия ипотечного займа.

Закладная наделяется юридической силой только после регистрации в Росреестре, до этого момента она не считается официальным документом.

Реквизиты

Перечень реквизитов, предусмотренных законодательством:

Сведения о банке

Важно указать наименование, платежные реквизиты, контактные данные и номер лицензии.

Информация по плательщику. В документе прописываются персональные данные заемщика и адрес электронной почты для отправки веб-версии закладной.

Сведения о предмете залога

Составляется полное описание объекта, его оценочная стоимость, а также указываются все регистрационные документы.

Условия кредитования. Важно прописать полную сумму займа, срок возврата, порядок выплаты и процентную ставку.

Дата оформления и подписи сторон сделки.

С начала прошлого года государство обязало Сбербанк оформлять электронные закладные через портал Росреестра.

Образец закладной на квартиру по ипотеке Сбербанка представляет собой бланк, разделенный на 10 пунктов:

- Залогодатель. Раздел посвящен персональным данным заемщика.

- Должник. Сведения дублируются из первого пункта, если это одно и то же лицо. В ином случае на каждого должника составляется отдельная форма.

- Первоначальный залогодержатель. В большинстве случаев им выступает юридическое лицо, поэтому прописываются все реквизиты и контактные данные компании.

- Обязательство, обеспеченное ипотекой. Раздел включает информацию по ипотечной ссуде.

- Предмет ипотеки. Пункт посвящен залогу и его описанию.

- Информация о времени и месте нотариального удостоверения договора.

- Сведения о праве, в силу которого предмет ипотеки принадлежит залогодателю. В блоке раскрывается юридическая сторона сделки и объясняется, почему заемщик не может распоряжаться недвижимостью до полной выплаты ипотеки.

- Данные ипотечной ссуды. Прописывается информация из кредитного договора: платеж, срок уплаты, условия для ЧДП И ПДП.

- Сведения о государственной регистрации закладной в Росреестре.

- Дата выдачи закладной первичному залогодержателю.

Получить для ознакомления образец закладной по ипотеке можно в банке.

Судьба закладной при недействительности ипотеки // ВАС восполнит пробел в законе

Закладная – ипотечная ценная бумага – впервые появилась в законе «Об ипотеке». Она задумывалась как инструмент, упрощающий и ускоряющий оборот. Затем появились ипотечные ценные бумаги «второго уровня» — ипотечные облигации, с помощью которых происходит секьюритизация кредитных портфелей. Ипотечные облигации выпускаются, в частности, под обеспечение пулом закладных. Рынок ипотечных ценных бумаг успел получить развитие, но сейчас возник вопрос о судьбе закладной в случае, если право собственности залогодателя оспорено, и ипотека оказалась недействительной. В законе эта проблема не решена, и завтра президиум ВАС попытается сформировать по ней правовую позицию.

До президиума ВАС дошло дело № ВАС-9555/11 между санкт-петербургским банком «КИТ Финанс» и Алтайбизнесбанком. «КИТ Финанс» купил у Алтайбизнесбанка закладную на квартиру в городе Рубцовск Алтайского края. Алтайбизнесбанк выдал 720 тыс.руб. кредита на приобретение гражданином квартиры. Квартира стала предметом залога в силу закона, а права банка-залогодержателя по основному и обеспечительному обязательствам были удостоверены закладной от 18 апреля 2007 года. 11 мая 2007 года закладная была продана банку «КИТ Финанс» в составе пакета закладных за 724,26 тыс. руб.

Платежи по кредиту не поступали, и «КИТ Финанс» обратился в суд с иском к гражданам-заемщикам. Рубцовский городской суд Алтайского края 10 марта 2009 года иск удовлетворил: была взыскана сумма задолженности по кредитному договору и обращено взыскание на заложенную квартиру. Но после этого, в июне 2010 года, договор купли-продажи квартиры, находящейся в залоге, тот же Рубцовский городской суд признал недействительным. Собственником квартиры оказался не гражданин, получивший в банке кредит, а муниципалитет. Причиной решения о недействительности покупки квартиры стало то, что гражданин изначально приобрел ее по фиктивному договору купли-продажи, заключенному задним числом с умершим гражданином. Квартира, полученная против воли собственника, была проведена по цепочке приобретателей, последним из которых снова оказался гражданин – заемщик Алтайбизнесбанка.

Не имея возможности взыскать что-либо с несостоявшегося залогодателя банк «КИТ Финанс» подал иск к Алтайбизнесбанку, полагая, что получил от него недействительную закладную. Но арбитражные суды трех инстанций в Западно-Сибирском округе в иске отказали. Суды посчитали, что закладная по закону «Об ипотеке» (ст. ст. 13, 48) является самостоятельным инструментом, не имеющим тесной связи с основанием возникновения удостоверяемых обязательств. Суды сослались, в частности, на то, что закладная удостоверяет права законного владельца «без предъявления других доказательств» и «независимо от прав первоначального залогодержателя и предшествующих владельцев закладной». Кроме того, по мнению судов, кредитный договор, требования по нему также удостоверены закладной, является действительным, поэтому говорить о передаче «КИТ Финансу» недействительного права требования нельзя.

Коллегия судей ВАС 21 сентября передала дело в президиум ВАС для формирования практики. В определении о.

Судьи ВАС отметили, что в практике региональных судов есть примеры удовлетворения исков, связанных с приобретением закладной, которая в действительности право залога не удостоверяет. Основания для удовлетворения требований, правда, суды предлагают разные. ФАС Уральского округа, например, считает, что покупатель закладной вправе требовать у продавца возмещения убытков, причиненных передачей недействительного права требования. При этом применить нормы о последствиях передачи товара ненадлежащего качества (п. 2 ст. 475 ГК, на который, в частности, ссылается в своем иске банк «КИТ Финанс») ФАС Уральского округа счел невозможным: понятие «качество товара», по мнению суда, противоречит существу закладной. Иную позицию занял Арбитражный суд Санкт-Петербурга и Ленинградской области: он, напротив, посчитал возможным применить п. 2 ст. 475 ГК и позволить покупателю закладной требовать от продавца возврата уплаченной за закладную денежной суммы. Вопрос о возможности применения к сделкам купли-продажи закладных общих положений о купле-продаже также должен решить президиум ВАС.

Порядок оформления закладной в Сбербанке в 2020 году

Далее детально разберем, как оформить закладную по ипотеке в Сбербанке, рассмотрим ситуации, когда этот документ становится нужным, а когда без него можно обойтись.

Сбербанк отличается от конкурентов высокой технологичностью процессов на всех этапах сделки. Учитывая огромный клиентопоток, многие процессы переведены в дистанционный формат, от некоторых банк вовсе отказался для взаимного удобства.

Важные изменения и отмена закладных в Сбербанке

Сбербанк с конца прошлого года отменил для некоторых сделок необходимость оформления этой бумажной формы. Нововведение касается ипотеки на покупку жилья вторичного и первичного рынка. Решение, нужно ли оформлять бумагу по уже полученному займу, клиент может принять самостоятельно. Отмена составления документа не касается кредитов, выданных по военной ипотеке. Также в некоторых нестандартных ситуациях банк имеет право настаивать на оформлении.

Вместо бумаги составляется дополнительное соглашение к действующему кредитному договору. В банк для этого необходимо будет передать договор ипотеки. Подписать допсоглашение можно по уже полученным займам, если закладная еще не была оформлена в силу обстоятельств.

Отмена бумажного варианта позволит:

- Сэкономить время на государственную регистрацию.

- Ускорить снятие обременения после погашения займа. После внесения полной оплаты Сбербанк передаст информацию об этом в орган регистрации самостоятельно. Заемщику останется только ожидать СМС о том, что обременение снято. Займет процесс 14 дней.

Документы для оформления закладной

Далее подробно остановимся на процедуре оформления бумаги, если без этого не получается обойтись.

Необходимые документы для составления:

- Паспорта всех принимающих участие в кредитном договоре.

- Отчет об оценке квартиры. Оформлять его заново не требуется. Можно воспользоваться отчетом, предоставленным в банк для одобрения залога.

- Договор ипотеки.

- Документы по недвижимости – техпаспорт, экспликация, поэтажный план, выписка из Росреестра.

- Нотариально заверенное согласие супруги на сделку (если заемщик в официальном браке), брачный контракт при наличии.

Документы для закладной по ипотеке передаются в Сбербанк. Специалисты подготавливают форму, заемщик ставит свою подпись, со стороны кредитора подпись ставит лицо, наделенное полномочиями. После этого документ передается на регистрацию.

Стоимость и оплата госпошлины

Госпошлина за регистрацию составляет 2000 рублей для физического лица. Оплату можно внести несколькими способами:

- В кассе Сбербанка.

- Через платежные терминалы в МФЦ.

- На почте России.

- Через Сбербанк Онлайн.

После оплаты пошлины можно передавать комплект документов в Росреестр.

Регистрация закладной

Для регистрации бумаги заемщик должен пойти в МФЦ совместно с представителем банка. Передать необходимо подписанную форму, комплект документов, подтверждение оплаты пошлины. Бумага составляется в одном экземпляре. После завершения процедуры забрать закладную могут только представители банка. Отметка о регистрации будет содержать уникальный номер, дату, название города, где проведена манипуляция.

Что это такое и зачем она нужна

Закладная по ипотеке Сбербанка нужна для закрепления прав кредитора на купленную квартиру. Выступает дополнительной гарантией исполнения обязательств.

Оформлять закладную можно только после получения права собственности на покупаемый с использованием кредитных денег объект. Таким образом, если приобретаемая квартира находится в новостройке, оформление будет отложено до момента введения дома в эксплуатацию. При покупке объекта по ДДУ в кредитную документацию будет внесен пункт об обязательном составлении бумаги в определенный период времени. Как правило, дается 12 месяцев с момента получения права собственности.

Для понимания сущности, необходимости составления и допустимых манипуляций с бумагой, в Федеральный закон внесена соответствующая глава

Далее для понимания важности составления бумаги обратимся к нормативному акту

Законодательство

Законодательно значение закладной на квартиру по ипотеке в Сбербанке и у любого другого кредитора закреплено в 13 статье Федерального закона о залоге недвижимости. Нормативным актом определены следующие положения:

- Подтверждает права кредитора на своевременное получение выплат по займам. Если эта бумага есть, других подтверждений наличия кредита не требуется.

- Удостоверяет залог имущества, купленного с использованием ипотеки.

- Условия можно изменить по договоренности сторон.

Помимо ключевых параметров, статья определяет порядок оформления, возврата, иных манипуляций с закладной.

Содержание закладной

Сведения, которые обязательно должны содержаться в закладной по ипотеке Сбербанка, закреплены законодательно. Необходимой информацией является:

- Название обязательно должно включать слово «Закладная»

- Личные данные заемщика – паспортные, ФИО, номер СНИЛС.

- Основные сведения о договоре ипотеки. Обязательными являются номер, дата, город подписания.

- Если заемщик и собственник залога не одно лицо, информация о владельце закладываемого имущества также вносится в текст. Это актуально для нецелевых займов под залог недвижимости.

- Параметры предоставленного займа – сумма, период кредитования, график внесения платежей, общая сумма подлежащих уплате процентов, ставка кредитования.

- Основание права владения объектом залога.

- Цена, характеристики объекта – площадь, адрес расположения.

- Информация о государственной регистрации сделки купли-продажи и обременения в пользу Сбербанка.

- Подписи сторон.

- Отметки об иных обременениях при наличии.

Как именно должен выглядеть бланк, законом не установлено. Основное требование – форма должна содержать все без исключения указанные выше пункты. По сути, сведения копируют условия кредитного договора. Составлением бумаги по всем правилам занимается банк.

Образец закладной Сбербанка по ипотеке

Как выглядит закладная по ипотеке, можно посмотреть здесь.

Образец позволит сверить составленный документ, найти недочеты и своевременно устранить их. После оформления закладной по ипотеке в Сбербанке, документ передается на государственную регистрацию.

Где посмотреть номер, дату и место регистрации закладной

Регистрационные данные – номер, дата, город – вносятся в бланк закладной. Номер содержит 13 цифр. Сведения о регистрации можно получить в отделении банка, предварительно написав заявление о необходимости предоставления этой информации. Чтобы точно не потерять номер, можно сделать фото ответа банка и сохранить его в электронном виде.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной

Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

Здесь есть важный момент: несмотря на то, что ваша недвижимость переходит другой кредитной компании, она не сможет изменить условия по ипотеке.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Оформление закладной по ипотеке — пошаговая инструкция

С 1 июля 2018 года регистрацию залога можно совершить в электронном виде. Ниже рассмотрим способы оформления бумажным способом.

1 этап. Подпись документов в кредитной организации

Александр Николаевич Григорьев – руководитель отдела ипотечного кредитования: — «Закладная — это самый важный документ для вас. По нему вы оставляете свою квартиру в залог банку. Ошибки в кредитном договоре не так страшны, как в закладной. Если с этим документом будет что-то не так, вы не сможете снять обременение с квартиры. Придется судиться с банком, чтобы это сделать. Потеряете время и деньги. Всегда внимательно проверяйте бумагу и сверяйте ее с кредитным договором. Ошибки будут стоить вам дорого.»

Этап 2. Оплатить госпошлину

Регистрация прав собственности происходит одновременно с оформлением залога на недвижимость. За регистрацию права собственности следует оплатить госпошлину:

- Для физических лиц – 2 000 рублей,

- Для юридических лиц – 220 000 рублей.

Платеж можно совершить:

- В банковском учреждении,

- В кассе Россреестра,

- По средствам терминала.

Если под залог в банк передается недвижимость уже являющаяся собственностью, то оплачивать закладную не нужно.

Этап 3. Зарегистрировать закладную через МФЦ

Собрав весь пакет документов, можно обратиться в «Мои документы». Специалист центра:

- проверит состав пакета и правильность оформления,

- выдаст 2 расписки с перечнем данных документов. Второй экземпляр необходимо будет передать банку,

- направит документы в Росреестр на регистрацию,

Как правило, срок регистрации составляет от 3 до 5 рабочих дней. Еще от 2 до 4-х дней уйдет на передачу документов.

Александр Николаевич Григорьев – руководитель отдела ипотечного кредитования: — «МФЦ выступает посредником между Росреестром и заемщиком. Регистрировать закладную через МФЦ удобнее, но дольше. При обращении в Росреестр напрямую закладную зарегистрируют быстрее. Однако в Росреестре обычно приходится стоять в очередях. Поэтому залогодатели чаще отправляют документы через МФЦ».

Этап 4. Получить документы в Росреестре

В Организации необходимо предъявить расписку, выданную специалистом в МФЦ. Сотрудник Росреестра выдает выписку из ЕГРН с отметкой об обременении недвижимости в виде закладной по ипотеке.

ВАЖНО! Закладная оформляется один раз и подписывается единожды. Дополнительных соглашений и копий может быть сколько угодно

Исправления в документе недоступны.

Этап 5. Получить дубликат в банке

При получении закладной лучше сделать дубликат, который будет подтверждением с случае утери первого. На копии ставится отметка о том, что это не оригинал. Следует убедиться, что все данные в копии соответствуют оригиналу.