Что такое индивидуальный инвестиционный счет? полный обзор иис и как он работает?

Содержание:

Как выбрать брокера

На рынке огромное множество брокерских компаний. Как сделать правильный выбор и не нарваться на мошенников? Вот несколько проверенных компаний, предлагающих гражданам инвестировать средства:

- Финам – это крупнейший российский брокер, ведущий свою деятельность с 1994 года. Он имеет высший уровень надежности и позволяет торговать не только на российских, но и международных площадках (по ИИС только наши биржи). Открыть счет можно в офисе компании или удаленно.

- БКС Брокер успешно ведет деятельность с 1995 года. Он также предоставляет доступ к различным рынкам ценных бумаг. Инвестиционные счета можно открывать удаленно и получить «Биржевого тренера» в подарок. Или подписать договор в офисе компании.

- ОЛМА существует с 1992 года. Она оказывает не только брокерские, но и консультационные услуги своим клиентам. В том числе специалисты помогут составить выгодный инвестиционный портфель или выбрать из готовых стратегий инвестирования. ИИС открывается в офисе компании.

- Тинькофф Банк позволяет открывать и обслуживать инвестиционные счета дистанционно. В том числе мгновенно выводить средства на банковскую карту. Если у вас нет дебетового пластика этого банка, необходимо подписать документы лично, их привезет курьер. Комиссия брокера берется только при совершении сделки.

- ВТБ Банк дает возможность своим клиентам открывать ИИС через интернет-банкинг. Управление счетом происходит через специальное мобильное приложение. Сформировать оптимальный инвестиционный портфель поможет онлайн-сервис, уведомляющий клиента об отклонении от выбранного курса получения дохода. Счета открываются бесплатно, комиссия берется при совершении сделки.

- В Сбербанке также доступно удаленное открытие и обслуживание ИИС. Нужно подать заявку в личном кабинете клиента, а затем установить приложение для инвестора. Специальный калькулятор на сайте банка позволяет предварительно рассчитать будущую доходность инвестиций.

Есть много иных брокерских компаний, открывающих ИИС. Делая выбор, ориентируйтесь на мнение опытных инвесторов. Чтобы выбрать было проще, зайдите на сайт Московской биржи, откройте ТОП ведущих брокеров и изучите условия их работы. Это проверенные надежные инвестиционные компании. Впоследствии счет можно будет закрыть и перевести средства в другое место.

ИИС с доверительным управлением

Давайте подробнее поговорим про эту штуку. Доверительное управление означает, что вы «доверяете» свои деньги какой-то компании. Она может инвестировать их по своему усмотрению.

ДУ позволяет вам самим вообще не вникать в тонкости инвестирования, просто отдать кому-то свои деньги и ждать прибылей.

Но есть несколько сложностей.

Доверительное управление не гарантирует прибылей. Никто ничего никогда никому не гарантирует на финансовых рынках. Вы можете три года прождать хоть какой-то доходности, а ее не будет.

Доверительное управление не страхует ваши деньги. Это не вклад в банке, который страхуется. Это инвестиции.

То есть ваш капитал может «уменьшиться» или вообще полностью сгореть.

Конечно, в крупных фирмах с ДУ типа Сбербанка такого не бывает. Хотя, все зависит от стратегии, которую вы выберите. Можно выбирать консервативный подход, тогда прибыль от инвестиций будет очень маленькая, а риски – тоже крохотные.

Можно выбирать более агрессивные варианты – когда есть опасность уйти в минус или полностью потерять деньги, но при этом сорвать большой куш и «озолотиться».

За ДУ управляющая компания будет брать с вас комиссию. Бесплатно за вас инвестировать никто не собирается. Никто вообще не хочет, чтобы вы были богатым человеком.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

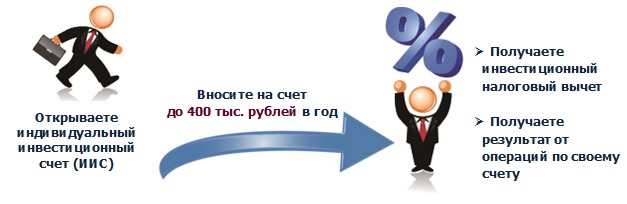

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Как и где можно открыть счет и получить налоговые льготы

Открыть индивидуальный инвестиционный счет для вкладчика могут:

- брокеры;

- банки;

- управляющие компании.

При открытии счета стоит обратить внимание на один нюанс. Брокер не попросит сразу вносить деньги по договору

А вот управляющая компания ставит условие – внесение средств при открытии ИИС.

Все компании разделяю по 3 основным категориям:

- высшей. Это компании-рекордсмены по открытию индивидуальных инвестиционных счетов. Больше 50 % оборота принадлежит им. Есть представительства во всех крупных городах;

- средней. Известные фирмы, но объемы их не такие крупные. Это даже может быть известный банк. Но, имея оборот на фондовом рынке, они вполне логично открывают ИИС;

- низшей. В эту группу относятся все остальные компании, в основном малознакомые.

Московская биржа составляет рейтинг брокеров по критериям: количеству активных клиентов и объемам проводимых операций.

Для того чтобы получить льготы, нужно обратиться в ИНФС.

https://youtube.com/watch?v=oypUxb_pMRM

Открытие ИИС у брокера

Для начала надо открыть рейтинги и выбрать самых надежных брокеров. Далее наступает время изучения тарифов. Самый выгодный:

- минимальная комиссия за проведение сделок;

- нет абонентской платы каждый месяц;

- небольшая сумма просится за депозитарий, возможно, вообще отсутствует;

- не платится процент от размера капитала.

Для открытия индивидуального инвестиционного счета нужно подойти в офис или зарегистрироваться на сайте. Понадобится паспорт, ИНН. Вносить деньги сразу необязательно.

Открытие ИИС у управляющей компании

У каждой управляющей компании могут быть свои условия заключения договора, основанного на доверительном управлении. Но процедура открытия ничем не отличается от брокерской, кроме того, что деньги необходимо внести при заключении соглашения.

Сколько можно открыть ИИС

Закон не ограничивает количество индивидуальных инвестиционных счетов, которые открываются друг за другом. Так же и сроки их открытия с получением налогового вычета. А вот одновременно открывать более одного индивидуального инвестиционного счета нельзя.

Можно ли вывести деньги досрочно

Вывести деньги до окончания 3-летнего срока возможно. Но вкладчик в таком случае не может получать 13 %. А все то, что уже получил, придется возместить государству.

Можно ли использовать ИИС на Форексе

С индивидуальным инвестиционным счетом на Форексе не работают, и вряд ли будет такая возможность. Потому что государству невыгодно вложение в валютный рынок вместо поддержания и развития своих производств, фирм и компаний.

Что лучше: ИИС или ПИФ

- Оба инструмента предназначены для заработка на фондовом рынке. Но их сравнение можно назвать условным. На ИИС можно приобрести вместе с другими активами паи ПИФа. Плюс ПИФа в том, что выводятся средства когда угодно, а минусы – нет возврата 13 %.

- Инвестируются деньги только согласно стратегии ПИФа. Обычно они работают только с акциями или только с облигациями.

- Размер взноса независимо от того, получен доход в текущем периоде или нет.

Что думаю я об ИИС

Индивидуальный инвестиционный счет почему-то у людей ассоциируется со стабильностью. В принципе, это объяснимо. Ведь, вспомните, что налоговый вычет доступен каждому гражданину нашей страны, если он платит НДФЛ и попадает под какую-то из категорий:покупка недвижимости, обучение и т. п. И те, кто получал такие выплаты, знают, что они работают. Поэтому есть иллюзия, что все это так просто и гарантированно.

Хоть вы будете покупать акции, хоть высоко рискованные облигации, хоть ETF.

Кроме того, брокер также берет с вас комиссии и может зарабатывать еще и на дополнительных услугах, которые он может вам навязать. Очень часто бывает, что человек открыл ИИС, радуясь, что получит налоговый вычет, но не знает, что дальше делать с этим ИИС.

И вот тогда брокер может предложить какие-то инвестиционные программы по каким-то структурным продуктам, составить какой-то портфель.

Прежде чем открыть ИИС, рекомендую вам разобраться с тем, как торговать на Московской бирже. Тем более, сейчас появилась отличная возможность поторговать несколько месяцев на демо-счете теми же акциями. Вы можете попробовать купить или продать акции, облигации. Ведь на индивидуальном инвестиционном счете вам придется примерно тем же и заниматься.

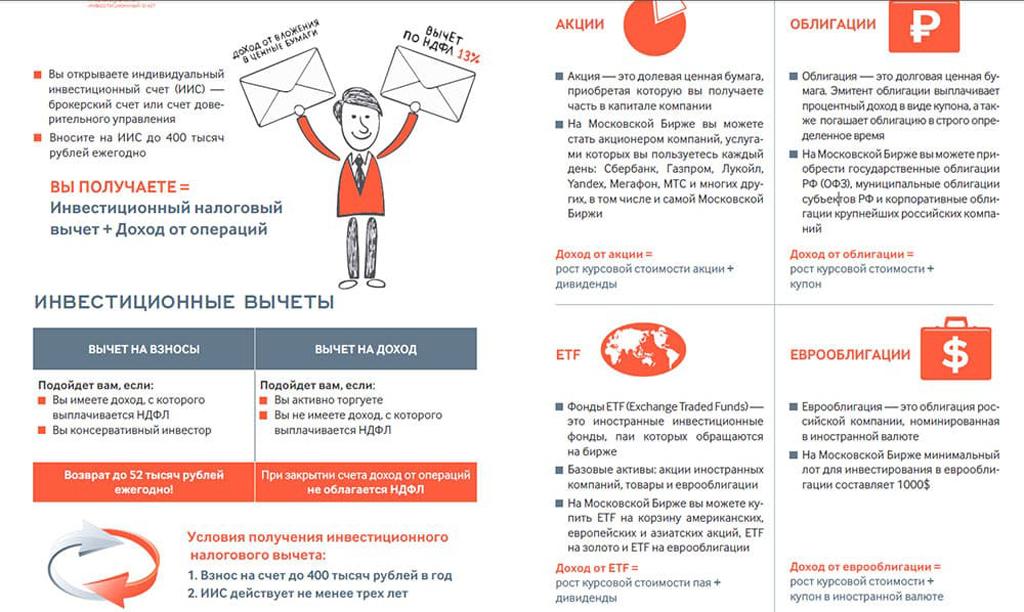

Налоговые вычеты по ИИС

Главное преимущество, которое предоставляет ИИС — это, так называемый, налоговый вычет. Именно это делает его привлекательным для широкого круга инвесторов и благодаря таким вычетам держать деньги на подобном счету становится выгоднее, нежели на обычном депозите в банковских учреждениях. Законодательно предусмотрено 2 типа таких вычетов:

- вычет за взнос — 13% от общей суммы средств, хранящихся на ИИС;

- за доход — предполагает освобождение всего дохода, приобретенного во время инвестиционной деятельности от НДФЛ. Познакомимся с этими видами подробнее.

Вычет за взнос

1-й тип налоговой льготы предусматривает освобождения лица, открывшего ИИС, от выплаты НДФЛ на 13% от всей суммы финансовых средств, хранящихся на счету. К примеру, если на Вашем счету 100 тыс. рублей, она составит 13 000 рублей, если 200 000 — 26 000, если 1 млн. — 130 тыс.

Правда, право на выплату владелец счета имеет только после того, как деньги пробыли там не меньше 3-х лет. В случае, когда инвестор вынужден по каким-либо причинам закрывать счет раньше, он будет вынужден вернуть начисленную налоговую льготу и сумму НДФС. Такой способ выплаты подойдет инвестору консервативного типа, имеющему постоянный доход, являющийся базой для начисления НДФЛ. Эти инвесторы не хотят рисковать и управлять своими сбережениями, держат на своем счету максимальные для них средства и, чаще всего, ориентируются на низкодоходные, но гарантированные инструменты, к примеру, облигации федерального займа.

Вычет за доход

2-й тип вычета будет доступен инвестору лишь после трех лет существования счета. Он предусматривает освобождение инвестора от налогов на сумму полученной прибыли по ИИС. Правда, он доступен только для тех лиц, кто не воспользовался первым типом вычета, поскольку для ИИС можно выбрать единственный способ налоговых льгот. Чтобы получить его нет необходимости иметь постоянный источник дохода и при необходимости закрывать счет, ранее, чем через 3 года, будет необходимо заплатить налог на полученный доход.

Освобождение от налогов всего дохода

Спустя 3 года после даты открытия ИИС, в случае, когда он выберет второй тип налоговых льгот, он получит возможность не платить налог на весь доход, полученный от инвестиций. Такой вариант может быть интересным инвесторам, активно делающих вложения в разные финансовые инструменты, формируя свой инвестиционный портфель, чтобы максимизировать свою прибыль. Если же в дальнейшем потребуется закрыть счет, то вычет возвращать не придется, а только заплатить налог на полученную прибыль, в результате ведения активной инвестиционной деятельности.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Полезные материалы по теме

Подпишитесь на мою рассылку. В ближайшее время я напишу еще несколько статей по инвестициям, трейдингу и финансам в целом. После подписки я смогу присылать вам новые статьи прямо на почту – вам не придется искать их вручную на сайте.

Посмотрите курс «Личные финансы и инвестиции» на сайте Нетологии. Я тоже этот курс смотрел, первое представление о пассивном инвестировании у меня сложилось именно благодаря ему.

Сергей Спирин, который ведет этот курс, объяснит вам, почему бесполезно рассчитывать на пенсию, пытаться заработать деньги на спекуляциях или просто «копить» их в копилке. А потом расскажет обо всех инвестиционных инструментах, о том, как создавать портфели, выбирать брокеров, оценивать риски.

По инвестициям есть записи хороших вебинаров от банка Ак Барс. Я с удовольствием их смотрю, они все бесплатные. Вот один из таковых, зацените.

Если вам больше нравится читать, чем смотреть (как мне), – скачайте вот эти три книги от Города Инвесторов. Они бесплатные, по основам капиталовложений. Написаны просто, читаются легко.

- Как стать финансово независимым через 1 год.

- 5 способов эффективно вложить 1000+ рублей.

- 6 шагов к финансовой безопасности.

На рассылку Города Инвесторов подписан и я, и Василий Блинов. У них периодически проходят интересные вебинары, которые я вам тоже рекомендую. Вот записи двух последних:

- Инвест-портфель на 100$ в месяц – как сделать первый инвестиционный портфель и не допустить досадных ошибок.

- Инвестиции без миллиона в кармане – как делать эффективные инвестиции, начиная с очень малых сумм.

Где лучше открыть индивидуальный инвестиционный счет?

Доверить свои накопления первой выбранной организации – решение опрометчивое, ведь неизвестно, смогут ли вашими финансами грамотно распорядиться, какую прибыль вы получите в итоге. Эксперты рекомендуют тщательно подойти к поиску организации – посредника в инвестиционных вопросах. В числе лучших:

- ФИНАМ – самая крупная организация, которая работает в России более 20 лет. Отличительной чертой являются квалифицированные и грамотные консультации клиентов при обращении, специалисты самостоятельно подают декларации в ИФНС. Средний доход по программам – около 18%;

- БКС Брокер – услугами воспользовались более 100 000 клиентов, фирма успешно функционирует десятки лет, имеет доступ к любым ЦБ. Для новичков доступны обучающие лекции и семинары – многие в режиме онлайн;

- ОЛМА – можно утверждать, что это лучший и самый надежный брокер, действующий с 1992 года. Задача сотрудников – не только управление активами клиента, но и консультации, составление по заданной стратегии, что обеспечивает среднюю доходность активов до 30%;

- Альфа-банк – клиенты могут оформить доверительное управление своим счетом и рассчитывать на высокие дивиденды. Условия сотрудничества зависят от тарифного плана, ведется обучение, а открыть счета можно по телефону или на сайте;

- Тинькофф-банк – наиболее востребованы вложения в акции китайских компаний с прибылью свыше 100%, а вот доходность по облигациям составляет до 15%. Всего представлено свыше 600 ценных бумаг различных компаний, пользоваться всеми привилегиями можно бесплатно;

- Банк Открытие – минимальная сумма – 50 000 рублей, предоставляются готовые инвестиционные решения, доход гарантирован государством, управлять можно только при наличии аккаунта на портале Госуслуги;

- Газпромбанк – вниманию клиента представлены десятки продуктов, банк осуществляет брокерское обслуживание с высокой финансовой надежностью, предлагает комплексные решения на фондовом рынке, имеет огромный накопленный опыт;

- Сбербанк – пожалуй, наиболее надежная компания, которая работает с инвестициями в облигации и акции крупнейших компаний. Средняя доходность составляет около 20%, из них 13% — гарантировано государством;

- ВТБ 24 – брокерское обслуживание не является основным для банка, хотя совсем недавно на базе ВТБ была открыта Школа трейдеров. Клиенты получают доступ ко всем операциям, проводимым на Московской бирже.

Плюсы и минусы ИИС

Но не стоит думать, что индивидуальный счет – это всегда выгодно, надежно и перспективно, в числе преимуществ такого метода инвестирования выделяется:

- Наличие льгот – можно не только не платить налоги при выполнении условий, но и получать вычет с заработной платы;

- Для вклада не нужны большие суммы – способ хорош даже при маленьком стартовом капитале;

- Необязательно сразу вносить все деньги – пополняйте счет по мере своих возможностей;

- Не нужно постоянно оставаться клиентом одной управляющей организации – вы можете менять брокера неограниченное число раз, при этом льготы сохраняются.

Впрочем, минусы тоже имеются, к сожалению, их больше, чем плюсов, что и останавливает молодых вкладчиков:

- Нет никаких гарантий – компания может в любой момент разориться, а ваш капитал не будет застрахован;

- в ценные бумаги зарубежных корпораций не получится – льготы рассчитаны только на отечественный рынок;

- Хотя получить свои накопления вы сможете в любой момент, воспользоваться преимуществами ИИС можно только по прошествии 3 лет с даты открытия;

- Максимальная сумма – 1 миллион рублей, вложить больше не получится, как и открыть новые счета;

- Снять часть средств не удастся – можно только полностью закрыть договор.

В общем, такой способ инвестирования – далеко не самый выгодный, он также имеет определенные риски, а вносить капитал в период экономической нестабильности – вообще не лучшая идея. Пока котировки ценных бумаг показывают тенденцию к падению, лучше поискать другие методы получения прибыли.

Открытие индивидуального инвестиционного счета доступно для населения с 2015 года. Популярностью этот инструмент, созданный при государственной поддержке, не пользуется, однако заинтересует консервативных людей, желающих получить налоговые льготы и послабления.

Особенно выгодным он станет для лиц, получающих высокую заработную плату – вернуть часть уплаченного налога вполне реально. Также вы сможете получить и дивиденды от приобретенных бумаг. Главное – выбрать надежную организацию и осуществлять грамотное управление капиталом.

3.5 4 голоса

Рейтинг статьи

Общие выводы по ИИС

- Срок действия счета – не менее трех лет.

- Пополнять можно только в российский рублях.

- Сумма депозита – не более 400 000 руб.

- Один человек не может открывать больше одного ИИС.

- Открывать такие счета могут только граждане РФ, которые являются налоговыми резидентами.

- От инвестора требуется письменное подтверждение того, что у него нет действующего ИИС.

- Счет предполагает получение прибыли от ведения инвестиционной деятельности.

- Если счет аннулируется до истечения трехлетнего срока, его владелец теряет право на налоговые преимущества.

- Профильная организация сама уведомляет налоговую инспекцию об открытии нового индивидуального инвестиционного счета.

- Инвестор может выбрать один из двух видов налоговых преференций: ежегодный возврат налогового вычета в размере 13%, либо получение прибыли от инвестиций без необходимости уплаты НДФЛ.